REFORMA DEL ESTADO

DECRETO 507/93

Obligaciones del Sistema de Seguridad

Social. Asígnase a la DIRECCION GENERAL IMPOSITIVA la misión relativa a

la aplicación, recaudación, fiscalización y ejecución judicial de los

recursos de la seguridad social. Disposiciones Generales y

Organizativas. Procedimientos y Sanciones Aplicables. Vigencia.

Bs. As., 24/3/93

Visto la Ley N° 23.696 y los Decretos N° 2284 del 31 de octubre de

1991; 1594 del 31 de agosto de 1992; 2741 del 26 de diciembre de 1991 y

94 del 26 de enero de 1993, y

CONSIDERANDO:

Que el logro de los objetivos de la Reforma del Estado y transformación

de la Administración Pública depende, en buena parte, de los avances

que se registren en la generación de los recursos destinados a atender

las necesidades del gasto público, para solucionar definitivamente los

desequilibrios fiscales y, en especial, resolver los problemas sociales.

Que en tal sentido, las áreas recaudadoras constituyen una pieza clave

en todo este proceso y las decisiones que al respecto se adopten, deben

orientarse con un claro principio de que el sistema de recaudación para

financiar las funciones del Estado sólo llegará a ser justo y podrá

brindar los resultados que de él se esperan, si se cuenta con una

administración eficiente y eficaz.

Que este objetivo guió el dictado del Decreto N° 94/1993, al asignar a

la SECRETARIA DE INGRESOS PUBLICOS la misión relativa a la recaudación,

fiscalización y ejecución judicial de los recursos de la seguridad

social, hasta entonces a cargo de la ADMINISTRACION NACIONAL DE LA

SEGURIDAD SOCIAL.

Que corresponde ahora, en una segunda e inmediata etapa de

instrumentación, asignar tales cometidos a la DIRECCION GENERAL

IMPOSITIVA.

Que para ello se tiene en cuenta que tanto la materia imponible cuanto

los sujetos pasivos administrados por ambas reparticiones, presentan

caracteres comunes que requieren superar la división de competencias y

de organización existentes.

Que en efecto, todos los contribuyentes responsables de los Impuestos a

las Ganancias y al Valor Agregado son, a su vez, obligados del sistema

de seguridad social, ya sea como empleadores o como independientes,

puesto que los sueldos pagados y los percibidos forman parte del

balance impositivo para la determinación de los impuestos directos,

mientras que las remuneraciones erogadas, junto con la utilidad,

conforman la base imponible del impuesto indirecto que más aporta a la

recaudación.

Que se impone entonces una unificación de las actividades de

recaudación y fiscalización que elimine la atomización de esfuerzos y

asegure el máximo aprovechamiento de los recursos disponibles, lo que

redundará en un mejor resultado de la actividad administrativo

tributaria y en una simplificación de la gestión de los contribuyentes,

los que deberán relacionarse con una sola oficina y ajustarse a un

único procedimiento.

Que la adopción de los sistemas de control y los procedimientos que

aplica la DIRECCION GENERAL IMPOSITIVA aumentarán las posibilidades de

detectar los incumplimientos y de accionar en consecuencia.

Que en este orden de ideas, la incorporación instantánea a las bases

informáticas de todos y cada uno de los datos de la documentación

determinativa de los aportes y contribuciones y de los impuestos,

permitirá cruzamientos de información para una más certera auditoría de

los tributos y de los recursos de la seguridad social.

Que a efectos de instrumentar la decisión que se explicita, resulta

necesario utilizar parcialmente los procedimientos de la Ley N° 11.683,

texto ordenado en 1978 y sus modificaciones.

Que procede en consecuencia, dejar sin efecto el Decreto N° 94/93 por

el que se dispusiera la creación de la DIRECCION GENERAL DE RECAUDACION

DE APORTES SOBRE LA NOMINA SALARIAL.

Que corresponde asimismo adoptar medidas en lo que respecta a la

modificación de la estructura organizativa de la DIRECCION GENERAL

IMPOSITIVA y a la reubicación y posterior incorporación definitiva a la

misma, del personal que a la fecha de vigencia del presente decreto se

encuentre asignado en la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL

a funciones de aplicación, recaudación, fiscalización y ejecución

judicial de los recursos de la seguridad social y a tareas de apoyo

administrativo a las mismas.

Que resulta asimismo necesario asegurar que la incidencia de los

recursos de la seguridad social en la recaudación de la DIRECCION

GENERAL IMPOSITIVA, no habrá de alterar los actuales niveles de

participación de su personal en la Cuenta de Jerarquización, de manera

tal que los mismos sólo puedan aumentar en función de futuros

incrementos reales de dicha recaudación y que su distribución sea

equitativa entre todos los beneficiarios del sistema.

Que igualmente debe disponerse la transferencia a la mencionada

Dirección General de los bienes muebles e inmuebles afectados a las

funciones señaladas, así como la determinación de procedimientos

transitorios en materia de aplicación de fondos presupuestarios, de

modo tal que quede asegurada la continuidad de las funciones

encomendadas.

Que determinadas medidas que se adoptan en el presente decreto obligan al uso de remedios extraordinarios.

Que el ejercicio de funciones legislativas por el PODER EJECUTIVO

NACIONAL, cuando la necesidad se hace presente y la urgencia lo

justifica, cuenta con el respaldo de la mejor doctrina constitucional.

Así, Joaquín V. GONZALEZ ha dicho en su "Manual de la Constitución

Argentina", página 538, edición 1951, que "puede el PODER EJECUTIVO

NACIONAL, al dictar reglamentos o resoluciones generales invadir la

esfera legislativa, o en casos excepcionales o urgentes, creer

necesario anticiparse a la sanción de una ley" (Conf. en el mismo

sentido BIELSA, Rafael "Derecho Administrativo", 1954, T.1, pág. 309).

También la jurisprudencia de la CORTE SUPREMA DE JUSTICIA DE LA NACION

le ha dado acogida (Fallos 11:405; 23:257).

Que el presente se dicta en uso de las facultades emergentes del art. 86, incisos 1 y 2, de la Constitución Nacional.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

CAPÍTULO I - DISPOSICIONES GENERALES Y ORGANIZATIVAS

Artículo 1°.- Sustitúyese el inciso 1 del Punto IV del Anexo 1 del Decreto N° 1594/92, el que quedará redactado de la siguiente manera:

"1. Diseñar un sistema tributario, aduanero y de los recursos de la

seguridad social en lo relativo a la aplicación, recaudación,

fiscalización y ejecución judicial de los mismos, que resulte adecuado

a las circunstancias de orden económico y social en las que deba

establecerse; asegurar su correcta aplicación y supervisar el

funcionamiento de los organismos encargados de su aplicación".

Art. 2°.- Restablécese la

vigencia de la planilla anexa al artículo 3° del Decreto N° 1594/92 en

la parte correspondiente a la SECRETARIA DE INGRESOS PUBLICOS, la que

fuera sustituida por el artículo 2° del Decreto N° 94/93.

Art. 3°.- Modifícase el artículo 2° del Decreto N° 2741/91, el que quedará redactado de la siguiente manera:

"ARTICULO 2.- La DIRECCION GENERAL IMPOSITIVA será la encargada de la

aplicación, recaudación, fiscalización y ejecución judicial de los

recursos de la seguridad social correspondientes a:

- los regímenes nacionales de jubilaciones y pensiones, sean de trabajadores en relación de dependencia o autónomos.

- subsidios y asignaciones familiares.

- el Fondo Nacional de Empleo.

- todo otro aporte o contribución que, de acuerdo a la normativa vigente, se deba recaudar sobre la nómina salarial.

Los fondos provenientes de la referida recaudación serán transferidos

automáticamente a la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL

para su administración, previa deducción del porcentaje que se

determinará para la atención del gasto que demanden las nuevas

funciones encomendadas a la DIRECCION GENERAL IMPOSITIVA y de las sumas

que corresponda depositar por aplicación de lo dispuesto en el artículo

13, con sujeción al artículo 14, ambos del presente decreto."

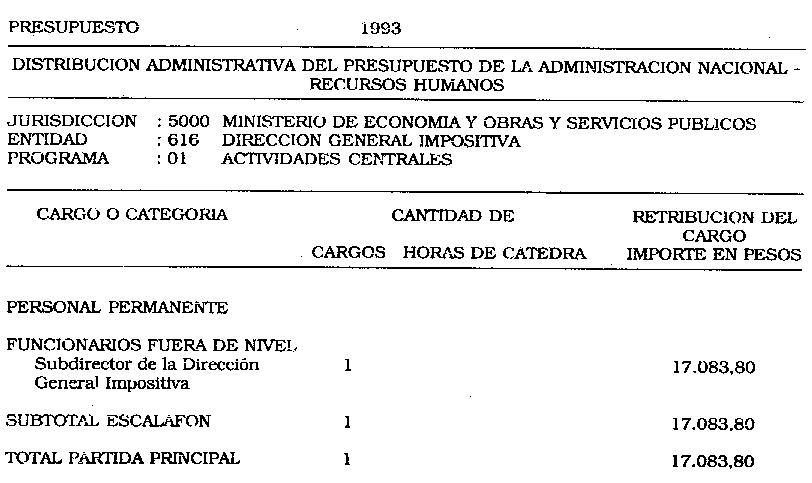

Art. 4°.- Créase un cargo de

subdirector general en la Dirección General Impositiva, que se

incorpora a los contemplados en el artículo 5° de la Ley N° 11.683,

texto ordenado en 1978 y sus modificaciones, con los alcances y efectos

que la misma determina.

Art. 5°.- Modifícase la

distribución de Cargos y Horas de Cátedra de la DIRECCION GENERAL

IMPOSITIVA aprobada mediante Decreto N° 2730 del 29 de diciembre de

1992, de acuerdo al detalle obrante en la planilla anexa al presente

artículo.

El gasto que demande el cumplimiento de lo dispuesto precedentemente,

se atenderá con cargo a los créditos asignados en el Presupuesto

vigente de la DIRECCION GENERAL IMPOSITIVA.

Art. 6°.- A los fines

establecidos en el artículo 3° del presente decreto, el Director

General de la DIRECCION GENERAL IMPOSITIVA tendrá las funciones,

atribuciones y deberes conferidos por los artículos 6°, 7°, 8°, 9° y 10

de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 7°.- Sustitúyense los

Anexos I, II y III de la Estructura Organizativa vigente en la

DIRECCION GENERAL IMPOSITIVA, aprobada por el Decreto N° 1237 del 26 de

junio de 1991 y modificada parcialmente por la Resolución Conjunta N°

97 del 13 de octubre de 1992, emitida por el MINISTERIO DE ECONOMIA Y

OBRAS Y SERVICIOS PUBLICOS y por la SECRETARIA DE LA FUNCION PUBLICA,

por los que se aprueban por este Decreto.

En el término de CIENTO VEINTE (120) días, deberá resultar aprobada la

nueva planta de personal permanente, transitorio y contratado de la

DIRECCION GENERAL IMPOSITIVA, requerida para el cumplimiento de lo

dispuesto en el presente decreto.

Art. 8°.- El personal de la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL, asignado al

cumplimiento de las funciones de aplicación, recaudación, fiscalización

y ejecución judicial de aportes y contribuciones detalladas en el

artículo 3° del presente decreto, así como el afectado a tareas de

apoyo administrativo que se determine, será reubicado en la DIRECCION

GENERAL IMPOSITIVA por el término de CIENTO OCHENTA (180) días

prorrogables automáticamente por igual lapso, en cuyo transcurso se

operará su incorporación definitiva a la misma.

Art. 9°.- Durante el plazo señalado precedentemente, el referido

personal continuará percibiendo sus haberes con cargo al presupuesto

operativo de la Administración Nacional de la Seguridad Social y

rigiéndose por las normas vigentes en la misma.

Art. 10.- La incorporación definitiva de dicho personal a la DIRECCION GENERAL IMPOSITIVA se practicará en los niveles escalafonarios y

funciones del ordenamiento vigente en el citado organismo conforme al

procedimiento que queda facultado a dictar, atendiendo al efecto a las

tareas que hubiere asignado a este personal.

Art. 11.-

Los

honorarios que se generen por todo concepto en juicios en materias de

recursos de la seguridad social, serán distribuidos entre todos los

abogados y procuradores provenientes de la ADMINISTRACION NACIONAL DE

LA SEGURIDAD SOCIAL reubicados en la DIRECCION GENERAL IMPOSITIVA,

conforme a las previsiones contenidas en la Ley N° 23.489, hasta tanto

se produzca su incorporación definitiva a dicho Organismo:

Art. 12.- A partir de su incorporación definitiva, el personal queda

sujeto de pleno derecho a las condiciones laborales vigentes en la

DIRECCION GENERAL IMPOSITIVA.

Art. 13.- Modifícase el primer párrafo del artículo incorporado al Capítulo

XIV de la Ley N° 11.683 , texto ordenado 1978 y sus modificaciones, por el artículo 77 de

la Ley N° 23.760, el que quedará redactado de la siguiente manera:

"Artículo....- Créase la cuenta "Dirección General Impositiva -

Cuenta de

Jerarquización", la que se acreditará con hasta el cero sesenta

centésimos por ciento (0,60%) del importe de la recaudación de los

gravámenes y con hasta el cero treinta y cinco por ciento (0,35%) de

los

recursos de la seguridad social, cuya aplicación, recaudación,

fiscalización y ejecución judicial se encuentre a cargo de la citada

Repartición y se debitará por las sumas que se destinen a dicha cuenta.

Art. 14.- La SECRETARIA DE INGRESOS PUBLICOS deberá determinar, dentro

del término de CIENTO OCHENTA (180) días, el porcentaje de apropiación

sobre los recursos de la seguridad social que se destinarán a la cuenta

mencionada en el artículo anterior. El mismo será diferenciado respecto

del correspondiente a los gravámenes y deberá fijarse en una alícuota

tal que asegure que los niveles actuales de participación de los

beneficiarios del sistema, no se incrementen como consecuencia directa

de lo dispuesto en el presente decreto.

La distribución de estos fondos se practicará en oportunidad de hacerse

efectiva su percepción por parte del personal proveniente de la

ADMINISTRACION NACIONAL DE SEGURIDAD SOCIAL, conforme lo dispuesto

en el artículo 16 del presente decreto.

Art. 15.- Modifícase el art. 10 del decreto 1464 del 31 de

julio de 1990, el que quedará redactado de la siguiente manera:

"Artículo 10.- Facúltase a la SECRETARIA DE INGRESOS PUBLICOS a modificar en

hasta un cincuenta por ciento (50%) en más o en menos, los porcentajes

de apropiación con destino a la cuenta Dirección General Impositiva -

Cuenta de Jerarquización. Al efecto se tomará en consideración, para

los ingresos tributarios, el fijado a partir del 1 de abril de 1990 y

para los recursos de la seguridad social el que se determine a partir

del 1 de abril de 1993.

Art. 16.- Determínase, como

excepción a la norma general establecida en

el artículo 2° del Decreto 1464/1990 y su modificatorio 810 del 21 de

mayo de 1992, que el personal de la ADMINISTRACION NACIONAL DE LA

SEGURIDAD SOCIAL, que se transfiere a la DIRECCION GENERAL IMPOSITIVA,

acredita derecho a participar en la distribución de

la Cuenta de Jerarquización desde la fecha de su reubicación en la

misma, a base de las remuneraciones correspondientes al nivel

escalafonario que a estos efectos se le asignare.

No obstante, su percepción corresponderá recién cuando el referido

personal integre un orden de méritos de acuerdo al régimen especial de

calificaciones que la Dirección General Impositiva queda facultada a

dictar para contemplar esta situación.

El mismo deberá contener un procedimiento que asegure la distribución

equitativa de la totalidad de los fondos (tributarios y provenientes de

la seguridad social) entre todos los beneficiarios del sistema.

El Subdirector General que se designe en el cargo creado por el artículo 4°

del presente decreto, tendrá derecho a participar en la

distribución de la Cuenta de Jerarquización conforme al procedimiento

que al efecto rige en la Dirección General Impositiva, desde la fecha

de su incorporación.

Art. 17.- Transfiérense a la

DIRECCION GENERAL IMPOSITIVA los bienes

muebles e inmuebles que en la ADMINISTRACION NACIONAL DE LA SEGURIDAD

SOCIAL estuvieren afectados íntegramente al cumplimiento de las

funciones que serán realizadas por la mencionada Dirección General. El

destino de los bienes inmuebles de uso compartido, será decidido de

común acuerdo entre las jurisdicciones involucradas en el término

máximo de CIENTO VEINTE (120) días.

Art. 18.- El gasto que demande

el cumplimiento de las funciones de

aplicación, recaudación, fiscalización y ejecución judicial de los

recursos de la seguridad social detallados en el artículo 3° del

presente decreto, será atendido con cargo a los créditos asignados a la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL, hasta tanto se

modifique el presupuesto y el cálculo de recursos de la Dirección

General Impositiva dependiente de la Jurisdicción 5000 - MINISTERIO DE

ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS.

Art. 19.- Facúltase a la

DIRECCION GENERAL IMPOSITIVA, por el

término de CIENTO OCHENTA (180) días, a adquirir por la vía de

contratación directa prevista en el artículo 56, inciso 3 apartado d)

de la Ley de Contabilidad en la parte no derogada por la Ley N° 24.156,

el equipamiento informático, sistemas operativos, programas de

aplicación, insumos específicos e infraestructura de apoyo que resulten

necesarios para el cumplimiento de sus funciones, teniendo en cuenta la

ampliación de las mismas que resulta de lo dispuesto en el presente

decreto.

A dicho efecto, no será de aplicación el requisito previsto en el inciso

10) de la reglamentación del artículo 62 de la mencionada ley.

En todos los casos en los cuales se ejerza la facultad que le confiere

por este artículo, la DIRECCION GENERAL IMPOSITIVA deberá dar

conocimiento de lo actuado a la SINDICATURA GENERAL DE LA NACION.

CAPÍTULO II - PROCEDIMIENTOS Y SANCIONES APLICABLES A LOS RECURSOS DE LA SEGURIDAD SOCIAL

Art. 20.- En lo relativo al domicilio de los responsables de los

recursos de la seguridad social, resultarán de aplicación las

previsiones del artículo 13 de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones.

Art. 21.- La determinación y percepción de los recursos de la seguridad

social que se recauden, se efectuarán sobre la base de declaraciones

juradas que deberán presentar los responsables, en la forma y plazos

que determinará la DIRECCION GENERAL IMPOSITIVA, y estarán sujetas a

verificación administrativa conforme a los términos previstos por los

artículos 20 y 21 de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones.

Cuando en la declaración jurada se computen contra el recurso

determinado, conceptos o importes improcedentes, para la exigencia de

los saldos adeudados bastará la simple intimación de pago. Dicha

intimación en caso de incumplimiento, habilitará el libramiento del

pertinente título ejecutivo.

Resultarán aplicables las previsiones contenidas en el artículo

agregado a continuación del 20 y en el 22 de la Ley N°

11.683, texto ordenado en 1978 y sus modificaciones.

Art. 22.- Con relación a los vencimientos generales, forma y lugar e

imputación de pagos de los recursos de la seguridad social, se

aplicarán los artículos 27, 30, 31, 32, 33 y 34 de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones.

La DIRECCION GENERAL IMPOSITIVA podrá hacer uso de las facultades que

le otorgan en materia de anticipos y percepción en la fuente, los artículos

28 y 29 de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones.

Art. 23.-

A los fines del cumplimiento de las leyes, decretos,

reglamentos y toda otra norma previsional y de la seguridad social, la

DIRECCION GENERAL IMPOSITIVA tendrá las facultades de verificación y

fiscalización comprendidas en el Capítulo VI del Título I de la Ley N°

11.683, texto ordenado en 1978 y sus modificaciones, sin perjuicio de

las atribuciones

descriptas en el artículo 10 de la Ley N° 18.820.

Art. 24.-

La falta total o parcial de pago de los recursos de la

seguridad social devengará, desde los respectivos vencimientos, sin

necesidad de interpelación alguna, intereses resarcitorios, los cuales

se regirán, en lo pertinente, por lo establecido en el artículo 42 de

la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 25.- La omisión de presentar la declaración jurada a que se

refiere el artículo 21 del presente decreto dentro de los plazos

previstos por la DIRECCION GENERAL IMPOSITIVA, cuando existiere

obligación de hacerlo, será punible conforme a las previsiones del

artículo agregado a continuación del artículo 42 de la Ley 11.683,

texto ordenado en 1978 y sus modificaciones.

Art. 26.- El incumplimiento a los requerimientos que se formulen a

efectos de que los responsables de los recursos de la seguridad social

presenten la declaración jurada a que se hace referencia en el artículo 21

del presente decreto, será punible conforme a las previsiones

del artículo 43 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones; en tal

caso, el sumario pertinente se sustanciará de acuerdo con lo

establecido por los artículos 72 y siguientes de la mencionada

ley.

Art. 27.- A los fines de practicar -con relación a los recursos de la

seguridad social- las correspondientes citaciones, notificaciones,

intimaciones de pago, etc. serán aplicables las formas previstas por el

artículo 100 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 28.- Sin perjuicio de lo dispuesto en el presente capítulo, todas

las facultades acordadas legalmente a los organismos a cuyo cargo se

encontraba la aplicación, recaudación, fiscalización y ejecución

judicial de los recursos de la seguridad social, quedan transferidas a

la DIRECCION GENERAL IMPOSITIVA.

Art. 29.- Serán asimismo de aplicación, con relación a los recursos de

la seguridad social, las normas de la Ley N° 11.683, texto ordenado en 1978 y

sus modificaciones que por vía reglamentaria determine el Poder Ejecutivo

nacional dentro de los CIENTO OCHENTA (180) días. No serán de

aplicación supletoria otras normas de la citada ley.

Art. 30.- Mantendrán su vigencia todas las normas legales y

reglamentarias que integran el régimen de los recursos de la seguridad

social, en tanto no se opongan a las disposiciones del presente decreto

o a las que resultaren aplicables de acuerdo con sus previsiones.

Art. 31.- Déjase sin efecto el Decreto N° 94 del 26 de enero de 1993.

Art. 32.- Las disposiciones del

presente decreto rigen desde el 1 de

abril de 1993, excepto en el caso del artículo 6° del presente

decreto, en lo que se refiere a las facultades contenidas en los

artículos 6° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones,

cuya vigencia se establece a partir de la publicación en el Boletín

Oficial.

Art. 33.- Dése cuenta al HONORABLE CONGRESO DE LA NACION y a la

Comisión Bicameral creada por el artículo 14 de la Ley N° 23.696.

Art. 34.- Comuníquese,

publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y

archívese.- MENEM.- Enrique O. Rodriguez.- Domingo F. Cavallo.

PLANILLA ANEXA AL ARTICULO 5°

ANEXO II

DIRECCIÓN GENERAL IMPOSITIVA

OBJETIVOS

1. Administrar eficientemente el sistema tributario dentro de las

políticas y fines fijados por el Poder Ejecutivo nacional, en ejercicio

de las facultades otorgadas por la Ley N° 11.683 (texto ordenado

y sus modificaciones), estableciendo los objetivos a los que deberán ajustarse

las distintas unidades orgánicas que conforman la Repartición.

2. Fomentar el máximo cumplimiento voluntario por parte de los

contribuyentes y/o responsables de las disposiciones legales y

reglamentarias en vigencia, promoviendo el permanente mejoramiento de

la imagen de la repartición principalmente en lo relativo a su

integridad y eficiencia.

3. Organizar e implementar los mecanismos destinados a la aplicación,

recaudación, fiscalización y ejecución judicial de los aportes y

contribuciones sobre la nómina salarial, ejerciendo las competencias,

atribuciones y facultades que establecen las normas legales en lo

atinente a la temática recaudatoria de la seguridad social.

4. Coordinar y supervisar el desenvolvimiento de las direcciones y

demás dependencias del organismo, a fin de lograr su optimización en el

cumplimiento de sus funciones específicas.

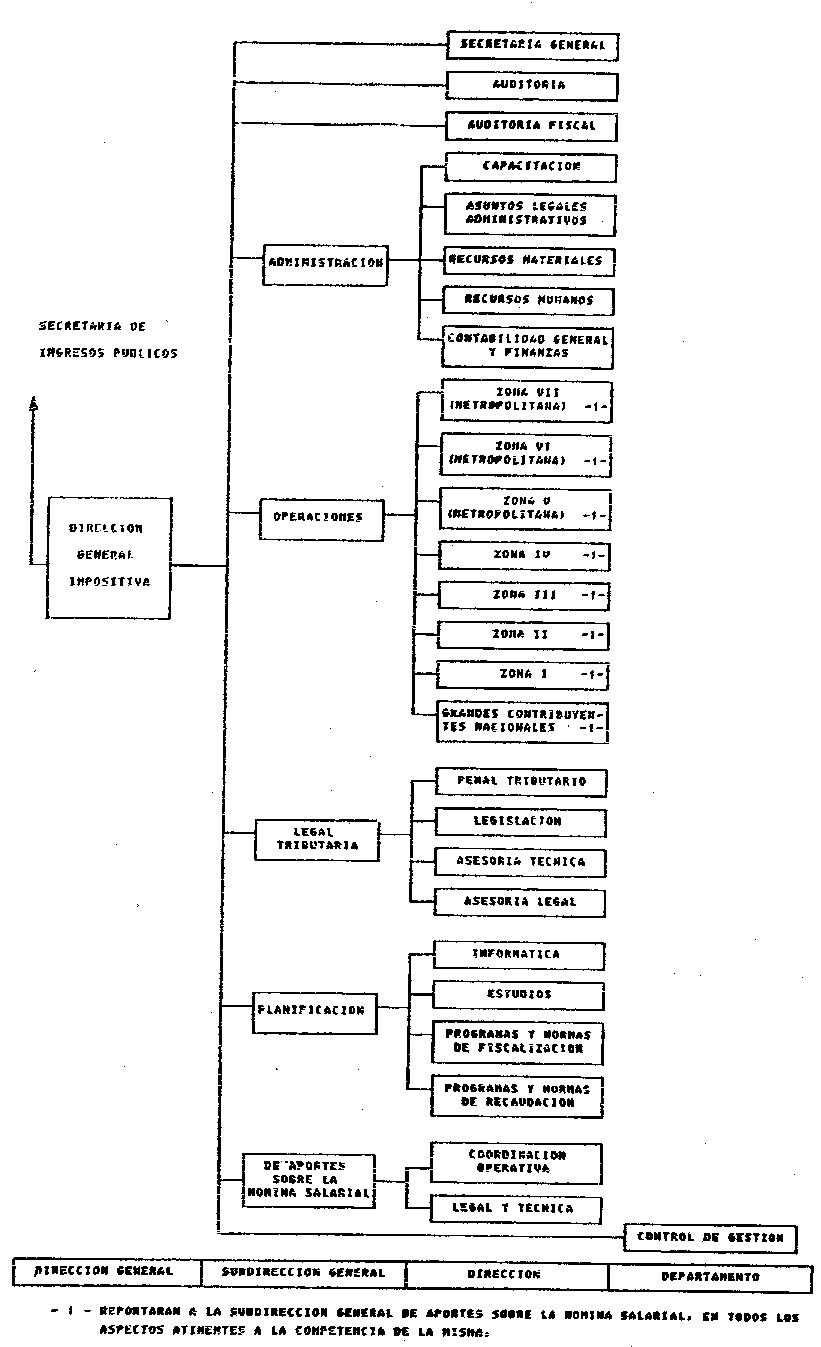

ANEXO III

ASIGNACIÓN DE RESPONSABILIDAD PRIMARIA Y ACCIONES

SUBDIRECCIÓN GENERAL DE PLANIFICACIÓN

RESPONSABILIDAD PRIMARIA

1. Secundar al director general en lo relativo a la planificación general de las funciones de la repartición.

ACCIONES

1. Efectuar la planificación general de la repartición en todo lo

relativo a las facultades otorgadas por la ley 11683.

2. Efectuar la planificación general de la repartición en lo relativo a

las funciones que las disposiciones legales y reglamentarias asignan a

los servicios de organización y métodos de la Administración Pública

nacional y organismos descentralizados.

3. Planear e implementar aquellas actividades que permitan a la

Dirección contar con un eficiente servicio de procesamiento de datos.

SUBDIRECCIÓN GENERAL DE LEGAL TRIBUTARIA

RESPONSABILIDAD PRIMARIA

1. Secundar al director general en lo relativo a las cuestiones de naturaleza legal tributaria.

ACCIONES

1. Efectuar la interpretación de las normas legales y técnico

tributarias a fin de proyectar las instrucciones que tiendan a

uniformar criterios de aplicación y asesorar a la Dirección General en

todo lo concerniente a esa materia.

2. Representar y patrocinar al Fisco Nacional en los juicios de contenido tributario.

SUBDIRECCIÓN GENERAL DE OPERACIONES

RESPONSABILIDAD PRIMARIA

1. Secundar al director general en lo relativo a las funciones de

aplicación, percepción y fiscalización de los impuestos a cargo del

organismo.

ACCIONES

1. Dirigir y controlar en todo el ámbito de sus dependencias las

actividades vinculadas con la aplicación, percepción y fiscalización de

los impuestos a cargo del organismo.

2. Coordinar y supervisar el desenvolvimiento de las áreas a su cargo a

fin de lograr su optimización en el cumplimiento de sus funciones

específicas.

SUBDIRECCIÓN GENERAL DE ADMINISTRACIÓN

RESPONSABILIDAD PRIMARIA

1. Secundar al director general en lo relativo a la administración de

los recursos del organismo, así como en las cuestiones jurídico

administrativas.

ACCIONES

1. Programar, ejecutar y controlar los planes y/o acciones vinculados

con la administración de los recursos financieros, humanos y materiales

de la repartición.

2. Dirigir y coordinar las cuestiones jurídico administrativas en lo

que respecta al asesoramiento a la Dirección General en esta materia,

así como también ejercer las acciones de representación y patrocinio en

los juicios ajenos a la materia tributaria en que la repartición sea

parte.

SUBDIRECCIÓN GENERAL DE APORTES SOBRE LA NÓMINA SALARIAL

RESPONSABILIDAD PRIMARIA

1. Secundar al director general en lo relativo a las funciones de

aplicación, percepción, fiscalización y ejecución judicial de los

recursos de la seguridad social.

ACCIONES

1. Efectuar la interpretación de las normas legales y técnicas, en la

materia de su competencia, a fin de proyectar las instrucciones que

tiendan a uniformar criterios de aplicación y asesorar a la Dirección

General en todo lo concerniente a la misma.

2. Representar y patrocinar al Fisco en los juicios relacionados con los recursos de la seguridad social.

3. Dirigir y controlar en todo el ámbito de las dependencias operativas

las actividades vinculadas con la percepción y fiscalización de los

aportes sobre la nómina salarial.

DIRECCIÓN DE PROGRAMAS Y NORMAS DE RECAUDACIÓN

RESPONSABILIDAD PRIMARIA

1. Elaborar los planes y normas, definir los procedimientos y tramitar

los convenios pertinentes, para el desarrollo de las actividades

inherentes a la percepción de los gravámenes a cargo del organismo.

ACCIONES

1. Planificar y sistematizar las actividades de cobranza de los diferentes gravámenes.

2. Efectuar la investigación de nuevos procedimientos tendientes al mejoramiento de la operación.

3. Tramitar los convenios de recaudación bancaria directa.

4. Realizar la gestión de producción y distribución de formularios aprobados.

5. Desarrollar las tareas de enlace entre la propia dependencia y sus

subordinadas jerárquicas y la Dirección de Informática a los efectos de

definir, implementar y/o modificar los sistemas que serán ejecutados

mediante equipo computador.

DIRECCIÓN DE PROGRAMAS Y NORMAS DE FISCALIZACIÓN

RESPONSABILIDAD PRIMARIA

1. Elaborar los planes y programas de fiscalización para todo el país

evaluando los resultados obtenidos por las áreas operativas, y

generando la información necesaria para que las unidades ejecutivas

cumplan acabadamente con sus funciones.

ACCIONES

1. Elaborar los planes generales de fiscalización para todo el país, en base a la información obrante en el organismo.

2. Elaborar las instrucciones y pautas de fiscalización para todo el país y efectuar el control y seguimiento de los mismos.

3. Entender en la administración de los sistemas informáticos vinculados directamente con su responsabilidad primaria.

4. Desarrollar las tareas de enlace entre la propia dependencia y sus

subordinadas jerárquicas y la Dirección de Informática a los efectos de

definir, implementar y/o modificar los sistemas ejecutados mediante

equipo computador.

5. Supervisar y controlar las tareas inherentes a la fiscalización de

los gravámenes tendientes a comprobar y mejorar el grado de

cumplimiento de las obligaciones fiscales por parte de las empresas

acogidas a los regímenes de promoción industrial así como también de

aquellas que se encuentren relacionadas con éstas.

DIRECCIÓN DE ESTUDIOS

RESPONSABILIDAD PRIMARIA

1. Ejecutar los estudios económico fiscales y coordinar el relevamiento de la información estadística a ese efecto.

ACCIONES

1. Efectuar los estudios relacionados con el funcionamiento de la

administración del sistema tributario en concordancia con los objetivos

de la política fiscal.

2. Analizar e interpretar la información estadística a fin de evaluar

el funcionamiento del sistema tributario y el comportamiento fiscal a

través de la clasificación y categorización de los responsables y de

indicadores que reflejen su conducta.

3. Estimar el rendimiento anual de los gravámenes que administra el

organismo y realizar los análisis ex-post de la recaudación impositiva,

considerando los factores que incidieron en la misma.

4. Realizar estudios de carácter económico fiscal de los sectores que

conforman la estructura económica, elaborar metodologías y aplicar

técnicas estadísticas para el relevamiento de datos y la obtención,

análisis e interpretación de la información.

5. Efectuar el seguimiento de la evolución técnico formal de los impuestos a cargo del organismo.

6. Investigar los posibles efectos de los distintos instrumentos de la

política económica en el comportamiento del sistema tributario, así

como los efectos económicos de los tributos.

DIRECCIÓN DE INFORMÁTICA

RESPONSABILIDAD PRIMARIA

1. Evaluar, desarrollar y coordinar aquellas acciones que permitan

implementar y mantener un servicio eficiente de procesamiento de datos.

ACCIONES

1. Proveer y mantener un sistema de computación de datos cuyas

prestaciones permitan satisfacer las necesidades informáticas de la

Dirección General.

2. Evaluar los nuevos desarrollos tecnológicos y su aplicabilidad a las tareas y necesidades de la Dirección General.

3. Desarrollar las actividades vinculadas al análisis, diseño,

programación, implementación y mantenimiento de sistemas de información

computarizados.

4. Efectuar las actividades de preparación, captura, sistematización y

procesamiento de la información a ser utilizada por la Dirección

General.

5. Coordinar el desarrollo de nuevos sistemas de información

computarizados de acuerdo con las necesidades y prioridades

establecidas por la Dirección General.

6. Coordinar las actividades de planeamiento y control sobre el

desarrollo y operación de los sistemas, supervisando la evaluación e

implementación de recursos informáticos.

DIRECCIÓN DE ASESORÍA LEGAL

RESPONSABILIDAD PRIMARIA

1. Efectuar el estudio de las normas legales, interpretándolas desde el

punto de vista jurídico, a efectos de lograr, con la intervención de

las áreas competentes, la uniformidad de criterios en su aplicación y

examinar la jurisprudencia en materia tributaria, a fin de aconsejar

los cursos de acción pertinentes.

ACCIONES

1. Asesorar en materia jurídica a la Dirección General dictaminando en los siguientes casos:

1.1. Cuando la intervención del director general estuviera establecida en las normas legales y éste requiera opinión previa.

1.2. Cuando se trate del ejercicio de la facultad de avocación en la función de juez administrativo.

1.3. Cuando la Dirección General requiera opinión jurídica acerca de cuestiones tributarias.

2. Asesorar en materia jurídica a las demás direcciones del organismo,

dictaminando en los siguientes casos cuando le sean sometidos a su

consideración:

2.1. Se trate de actuaciones que requieran dictamen jurídico por imperio de las normas legales.

2.2. Se solicite opinión jurídica en otro tipo de actuaciones en las

cuales ésta no resulte obligatoria, en cuyo caso se expresarán

claramente el motivo y alcance de la consulta.

3. Asesorar en materia jurídica a las áreas operativas, dictaminando en los siguientes casos:

3.1. Cuando la cuestión consultada, por su novedad, complejidad o

relevancia, presente interés general. Las consultas se canalizarán por

las dependencias operativas, con opinión fundada del área jurídica

respectiva.

3.2. Cuando se trate de actuaciones que deban ser elevadas a resolución

de la Dirección General y la cuestión sometida a resolución no cuente

con opinión previa del área de asesoramiento jurídico.

4. Recopilar y examinar la jurisprudencia en materia tributaria a

efectos de aconsejar las medidas que su evolución requiera, en especial

y con la intervención de las áreas competentes, propiciar el dictado de

instrucciones generales para las áreas operativas y el estudio de la

modificación de las normas afectadas por las sentencias definitivas.

5. Revisar las actuaciones jurídicas de las áreas operativas a efectos

de establecer, con la intervención de las áreas competentes, criterios

interpretativos uniformes.

DIRECCIÓN DE ASESORÍA TÉCNICA

RESPONSABILIDAD PRIMARIA

1. Efectuar la interpretación técnica de las normas legales a fin de

lograr la uniformidad de criterios en su aplicación y analizar la

jurisprudencia, en materia tributaria, a fin de aconsejar las medidas a

adoptar.

ACCIONES

1. Asesorar en materia técnica tributaria a la Dirección General dictaminando en los siguientes casos:

1.1. Cuando la intervención del director general estuviera establecida en las normas legales y éste requiera opinión previa.

1.2. Cuando se trate del ejercicio de la facultad de avocación en la función de juez administrativo.

2. Asesorar en materia técnica tributaria a las demás direcciones del

organismo dictaminando en los casos que le sean sometidos a su

consideración cuando se solicite opinión técnica tributaria en otro

tipo de actuaciones en las cuales ésta no resulte obligatoria, en cuyo

caso se expresarán claramente el motivo y alcance de la consulta.

3. Asesorar en materia técnica tributaria a las áreas operativas, dictaminando en los siguientes casos:

3.1. Cuando la cuestión consultada, por su novedad, complejidad o

relevancia, presente interés general. Las consultas se canalizarán por

las dependencias operativas, con opinión fundada del área jurídica

respectiva.

3.2. Cuando se trate de actuaciones que deban ser elevadas a resolución

de la Dirección General y la cuestión sometida a resolución no cuente

con opinión precedente del área de asesoramiento técnico tributario.

4. Recopilar y examinar la jurisprudencia en materia tributaria a

efectos de aconsejar las medidas que su evolución requiera, en especial

y con la intervención de las áreas competentes, propiciar el dictado de

instrucciones generales para las áreas operativas y el estudio de la

modificación de las normas afectadas por las sentencias definitivas.

5. Revisar las actuaciones técnicas tributarias de las áreas operativas

a efectos de establecer, con la intervención de las áreas competentes,

criterios interpretativos uniformes.

DIRECCIÓN DE LEGISLACIÓN

RESPONSABILIDAD PRIMARIA

1. Elaborar las normas generales reglamentarias e interpretativas, que

incluyan cuestiones de derecho previsto en la ley 11683 (t.o.

1978 y sus modificaciones), e intervenir en la modificación de la normativa

afectada por sentencias definitivas así como en la creación y

mantenimiento del centro de consultas.

ACCIONES

1. Asesorar a la Dirección General para el dictado de resoluciones

generales reglamentarias e interpretativas, circulares y demás normas

que deban cumplimentar los contribuyentes y responsables.

2. Dictar instrucciones y promover modificaciones a las normas y resoluciones en vigencia.

3. Intervenir en la difusión interna y externa de las normas y criterios relacionados con la materia tributaria.

DIRECCIÓN DE PENAL TRIBUTARIO

RESPONSABILIDAD PRIMARIA

1. Planificar, coordinar y controlar, en todo el país, la actividad

administrativa y judicial vinculada con los procedimientos originados

en delitos penal tributarios, prestando asesoramiento en las materias

de su competencia.

ACCIONES

1. Planificar y sistematizar el procedimiento administrativo y/o

judicial, tendiente a optimizar la sanción de los delitos penal

tributarios.

2. Asesorar judicialmente a otras dependencias en los casos que se

estimare conveniente o por pedido expreso de aquéllas, o cuando la

Dirección General lo exigiere, sugiriendo las medidas que estime

adecuadas para la prevención y represión de las infracciones y de los

delitos penal tributarios.

3. Coordinar y controlar, en todo el país, las tareas desarrolladas por

las distintas áreas del organismo relacionadas con cuestiones de

contenido penal tributario, a efectos de proponer -con la intervención

de las áreas competentes- criterios de interpretación uniformes.

DIRECCIÓN DE GRANDES CONTRIBUYENTES NACIONALES

RESPONSABILIDAD PRIMARIA

1. Coordinar, efectuar y supervisar las tareas inherentes a la

percepción y fiscalización de los gravámenes y aplicación de normas

técnico tributarias con el fin de comprobar y mejorar el grado de

cumplimiento de las obligaciones fiscales como así también de las

emergentes del sistema de seguridad social, de los contribuyentes y/o

responsables de mayor significación fiscal en todo el país, de acuerdo

con los lineamientos fijados por la Dirección General.

ACCIONES

1. Efectuar las tareas relacionadas con la evaluación y el control de

la percepción de los gravámenes a su cargo, de acuerdo con los planes,

normas y procedimientos dictados al efecto.

2. Efectuar la verificación del cumplimiento por parte de los

contribuyentes, de los impuestos por los cuales éstos son responsables

y entender en las determinaciones de oficio de impuestos, accesorios y

multas y en los recursos de reconsideración y repetición.

3. Representar y patrocinar al Fisco Nacional en los juicios de ejecución fiscal en que el mismo sea parte.

4. Seleccionar los contribuyentes a fiscalizar, de acuerdo con los

planes elaborados por la Dirección de Programas y Normas de

Fiscalización, como asimismo disponer cargos para verificar rubros

específicos de los planes mencionados a fin de mejorar el cumplimiento

fiscal de su jurisdicción; tramitar los recursos y solicitudes de

contribuyentes y/o responsables referentes a la materia de su

competencia.

5. Efectuar y supervisar las tareas inherentes a la preparación,

captura, sistematización y procesamiento de la información a ser

utilizada por la Dirección, de acuerdo a las pautas y/o normas

establecidas por la Dirección de Informática.

6. Ejercer las funciones de juez administrativo, con los alcances y facultades que se establecen en la materia.

7. Entender en lo relativo a las funciones de determinación, percepción

y fiscalización de las obligaciones con el sistema de seguridad social,

sustanciando y resolviendo las impugnaciones y tramitando las acciones

judiciales, que sean motivo de su competencia.

8. Efectuar las acciones ejecutivas que disponga la Subdirección de

Aportes sobre la Nómina Salarial, reportando a la misma en todos a

aquellos aspectos que resulten de competencia de la citada subdirección.

DIRECCIÓN DE ZONA

(Tipo)

| Corresponde a 7 unidades iguales: |

|

Dirección de Zona I |

(Interior) |

|

Dirección de Zona II |

(Interior) |

|

Dirección de Zona III |

(Interior) |

|

Dirección de Zona IV |

(Interior) |

|

Dirección de Zona V |

(Metropolitana) |

|

Dirección de Zona VI |

(Metropolitana) |

|

Dirección de Zona VII |

(Metropolitana) |

RESPONSABILIDAD PRIMARIA

1. Dirigir, coordinar y supervisar en todo el ámbito de sus

dependencias los planes, normas y procedimientos emanados de la

superioridad y de las Direcciones de Programas y Normas de Recaudación

y de Fiscalización.

ACCIONES

1. Supervisar y ejercer el control del cumplimiento por parte de las

dependencias que se asignen a su jurisdicción, de los planes, normas y

procedimientos dictados por las respectivas Direcciones de Programas y

Normas de Recaudación y de Fiscalización.

2. Efectuar la verificación del cumplimiento por parte de los

contribuyentes de los impuestos por los cuales éstos son responsables y

entender en las determinaciones de oficio de impuestos, accesorios y

multas, en los recursos de reconsideración y repetición.

3. Entender en lo relativo a las funciones de determinación, percepción

y fiscalización de las obligaciones con el sistema de seguridad social,

sustanciando y resolviendo las impugnaciones y tramitando las acciones

judiciales, que sean motivo de su competencia.

4. Efectuar las acciones ejecutivas que disponga la Subdirección de

Aportes sobre la Nómina Salarial, reportando a la misma en todos

aquellos aspectos que resulten de competencia de la citada subdirección.

5. Representar y patrocinar al Fisco Nacional en los juicios de ejecución fiscal en el que el mismo sea parte.

6. Seleccionar los contribuyentes a fiscalizar, de acuerdo con los

planes elaborados por la Dirección de Programas y Normas de

Fiscalización, así como tramitar los recursos y solicitudes de

contribuyentes y/o responsables referentes a la materia de su

competencia.

7. Efectuar y supervisar las tareas inherentes a la preparación,

captura, sistematización y procesamiento de la información a ser

utilizada por la Dirección, de acuerdo a las pautas y/o normas

establecidas por la Dirección de Informática.

8. Ejercer las funciones de juez administrativo, con los alcances y facultades que se establecen en la materia.

DIRECCIÓN DE CONTABILIDAD GENERAL DE FINANZAS

RESPONSABILIDAD PRIMARIA

1. Efectuar la gestión, confección y registración del presupuesto anual

del organismo, la rendición de cuentas ante los organismos de control

pertinentes, en los términos legales previstos, así como la

registración y conciliación de los recursos provenientes de la

recaudación tributaria y de los bienes que constituyan el patrimonio de

la repartición.

ACCIONES

1. Efectuar la gestión del presupuesto general anual del organismo,

tanto en el ámbito de la jurisdicción central como periférica, así como

la registración contable, el movimiento patrimonial de la repartición,

la liquidación y rendición de cuentas de responsables ante los

organismos de control pertinentes.

2. Registrar y conciliar el ingreso de los gravámenes a cargo del organismo y efectuar su debida apropiación.

3. Entender en las liquidaciones de devoluciones y reintegro de

impuestos, cumplimientos de sentencias judiciales y de los organismos

de control, cuando corresponda, por asignación de responsabilidad.

4. Asegurar el cumplimiento de las observaciones y trámites, con los

organismos de control y la elaboración de proyectos para el dictado de

instrucciones y normas de aplicación en todo el ámbito del organismo,

en su esfera específica.

5. Efectuar la gestión bancaria y financiera, relativa al movimiento de

fondos propios del organismo y en todo lo vinculado a la administración

de valores fiscales e instrumentos de control, correspondientes a las Leyes de Impuestos Internos y de Sellos.

6. Intervenir en las tareas tendientes a la incorporación y movimiento

de los recursos humanos y materiales de la repartición, acreditando la

disponibilidad y afectación previa de los fondos.

DIRECCIÓN DE RECURSOS HUMANOS

RESPONSABILIDAD PRIMARIA

1. Asesorar a la Dirección General en materia de relaciones laborales

así como supervisar y coordinar las actividades relacionadas con la

administración de personal.

ACCIONES

1. Diseñar y proponer a la superioridad políticas y programas de

personal, de acuerdo con los objetivos del organismo y supervisar el

cumplimiento de las funciones de selección, incorporación,

distribución, carrera, beneficios y control del personal del organismo.

2. Elaborar las normas internas reglamentarias y/o de procedimientos

vinculadas con los derechos, obligaciones y beneficios del personal,

asistir a la Dirección General en materia de relaciones laborales y

atender el manejo de las relaciones internas.

3. Ejercer la función de Delegado de la Jurisdicción ante la Dirección

General del Registro Automático de Datos de la Función Pública.

4. Coordinar las tareas vinculadas con la atención de urgencias médicas

en los lugares de trabajo en el ámbito de Capital Federal y asegurar el

cumplimiento de la normativa vigente respecto de las condiciones de

higiene y seguridad social.

5. Participar en las tareas de enlace con la Dirección de Informática,

con competencia específica en el tema, a efectos de definir,

implementar y modificar los sistemas de información de personal

ejecutados mediante equipo computador.

DIRECCIÓN DE CAPACITACIÓN

RESPONSABILIDAD PRIMARIA

1. Planificar y coordinar las acciones de capacitación así como los

programas orientados al desarrollo de los recursos humanos del

organismo entendiendo en su diseño, ejecución y control.

ACCIONES

1. Planificar, ejecutar y controlar las acciones de capacitación de

agentes de Capital Federal y Gran Buenos Aires y supervisar

funcionalmente aquéllas que se realicen en dependencias del interior

del país, brindando el apoyo que se requiera al efecto.

2. Representar a la repartición en las relaciones que se establezcan

con otros organismos e instituciones con la finalidad de instrumentar

acciones en materia de capacitación y desarrollo y para la

participación de agentes de la repartición en congresos, seminarios,

cursos y todo otro entrenamiento externo.

3. Elaborar, con el asesoramiento de las áreas correspondientes, el

material técnico-jurídico de estudio y consulta referido a la

aplicación de las normas tributarias vigentes.

4. Efectuar la preparación del personal docente encargado de impartir

enseñanza en los centros de capacitación en todo el ámbito de la

repartición.

5. Intervenir en el diseño del sistema para el desarrollo y promoción

de los recursos humanos, en la descripción de puestos de trabajo y en

la definición de perfiles de cargos.

6. Supervisar las evaluaciones que deban realizarse para la selección

de aspirantes a ingreso, cambio de carrera, admisión de cursos,

determinación de potencial, etc.

DIRECCIÓN DE ASUNTOS LEGALES ADMINISTRATIVOS

RESPONSABILIDAD PRIMARIA

1. Realizar el estudio de las cuestiones jurídico administrativas,

prestando asesoramiento en la materia a la Dirección General y demás

dependencias y representar a la repartición y efectuar su patrocinio

letrado en los juicios ajenos a la materia tributaria en los que la

misma sea parte y dirigir, coordinar y supervisar las tareas vinculadas

con la instrucción de sumarios administrativos.

ACCIONES

1. Asesorar a la Dirección General y sus dependencias sobre el alcance

e interpretación de las normas vigentes en materia administrativa desde

el punto de vista jurídico, emitiendo opinión especializada en aquellos

puntos que se sometan a su consideración.

2. Realizar la evaluación jurídica de los temas de derecho

administrativo de trascendencia que sean sometidos a su consideración.

3. Dirigir, coordinar e instruir a las unidades dependientes, en la materia de su competencia.

4. Coordinar y supervisar las actividades que cumplan las dependencias

jurídicas del interior del país en materia jurídico administrativa,

cuando aquéllas deban intervenir por razones de jurisdicción, sin

perjuicio de la subordinación funcional de las mismas a las áreas y

niveles jerárquicos que correspondan.

5. Dirigir, supervisar y ejercer el control de la instrucción de

sumarios administrativos y demás tareas inherentes a dicha función.

DIRECCIÓN DE RECURSOS MATERIALES

RESPONSABILIDAD PRIMARIA

1. Efectuar la adquisición, provisión y registración de los bienes que

constituyen el patrimonio del organismo, y su guarda, así como

coordinar las acciones de mantenimiento y reparación y arbitrar las

medidas de seguridad inherentes al resguardo patrimonial de la

repartición.

ACCIONES

1. Efectuar la provisión de bienes y su guarda como también prestar los servicios administrativos a su cargo.

2. Coordinar las propuestas de adquisiciones de bienes y/o servicios necesarios para el funcionamiento del organismo.

3. Realizar la contratación, compra, almacenaje, distribución y provisión de bienes y servicios.

4. Controlar y supervisar las prestaciones de los servicios administrativos que requieran las distintas dependencias.

5. Promover, arbitrar y supervisar las medidas que correspondan para lograr la seguridad integral de la repartición.

DIRECCIÓN DE AUDITORÍA FISCAL

RESPONSABILIDAD PRIMARIA

1. Dirigir, coordinar y supervisar en todo el ámbito de sus

dependencias los planes, normas y procedimientos emanados de la

Dirección de Programas y Normas de Fiscalización, con el fin de

comprobar y mejorar el grado de cumplimiento de las obligaciones

fiscales por parte de los contribuyentes y/o responsables, como así

también de las obligaciones emergentes del sistema de seguridad social,

de acuerdo con los lineamientos establecidos por el director general.

ACCIONES

1. Dirigir, supervisar y ejercer el control del cumplimiento por parte

de las dependencias que la componen, de los planes, normas y

procedimientos emanados de las respectivas direcciones, pudiendo

requerir de las áreas operativas la colaboración que considere

conveniente para el cumplimiento de la misión encomendada.

2. Elevar al director general los planes de trabajo así como los resultados obtenidos.

3. Proponer a las distintas direcciones las modificaciones o

adecuaciones que considere necesarias, tendientes a mejorar el sistema

operacional.

4. Ejercer las funciones de juez administrativo con los alcances y facultades que se establezcan en la materia.

5. Seleccionar los contribuyentes a fiscalizar, de acuerdo con los

planes elaborados por la Dirección de Programas y Normas de

Fiscalización, como asimismo disponer cargos para verificar rubros

específicos de los planes mencionados a fin de mejorar el cumplimiento

fiscal.

DIRECCIÓN DE AUDITORÍA

RESPONSABILIDAD PRIMARIA

1. Planificar, ejecutar y controlar las auditorías operativas y

contable administrativas, evaluando el cumplimiento de la normativa

legal y reglamentaria vigente y del sistema de control interno e

informar la deficiencias detectadas y las correcciones necesarias.

ACCIONES

1. Establecer en forma sistemática el plan de auditoría, determinar los

programas, procedimientos y técnicas de auditoría en función de la

oportunidad, naturaleza y alcance de la revisión y controlar el

cumplimiento de los mismos.

2. Auditar la exactitud, confiabilidad y oportunidad de la información

administrativa y contable y los controles respecto del patrimonio, de

los recursos provenientes de la recaudación tributaria y del

presupuesto de la repartición.

3. Auditar el cumplimiento de leyes, decretos, resoluciones,

disposiciones, instrucciones y de toda otra norma relacionada con el

funcionamiento de todas las dependencias de la repartición.

4. Evaluar el control interno y controlar el cumplimiento del conjunto

de planes, funciones, sistemas de información, normas y procedimientos.

5. Realizar los análisis y auditorías específicas que disponga la Dirección General.

6. Informar a la Dirección General los planes de auditoría elaborados y

los resultados de la ejecución de los mismos, proponiendo las

correcciones y modificaciones pertinentes.

DIRECCIÓN DE SECRETARÍA GENERAL

RESPONSABILIDAD PRIMARIA

1. Gestionar y controlar las acciones y tareas inherentes al adecuado

apoyo administrativo en los asuntos que se eleven a consideración de la

Dirección General y las respectivas subdirecciones generales,

observando el cumplimiento de las disposiciones legales y

reglamentarias vigentes relativas a procedimientos administrativos.

Coordinar todos los aspectos que hagan a las relaciones institucionales

de la repartición, con el fin de optimizar su imagen e integración en

el ámbito externo e interno, asumiendo la representación del director

general cuando éste así lo disponga, en todo aquello que haga a la

propia esfera de acción.

ACCIONES

1. Efectuar las tareas relacionadas con la recepción, registro,

distribución y archivo de la documentación que se eleve a la

consideración del director general y de las respectivas subdirecciones.

2. Efectuar las tareas relacionadas con las comunicaciones institucionales de la repartición.

3. Efectuar el seguimiento de los trámites administrativos de la

jurisdicción, cumpliendo y haciendo cumplir las normas relativas a

procedimientos administrativos.

4. Promover acciones representando a la Dirección General ante otras

entidades, organismos y/o instituciones pudiendo suscribir convenios

con los mismos cuando las circunstancias así lo requieran, debiendo

ajustar su cometido a lo prescripto en la ley 11683 (t.o.

1978 y sus modificaciones).

5. Coordinar todo lo relativo a los contactos con la prensa y de la ejecución de las tareas publicitarias del organismo.

DIRECCIÓN DE LEGAL Y TÉCNICA

RESPONSABILIDAD PRIMARIA

Entender en los asuntos contenciosos y/o administrativos y ejercer la

representación y patrocinio en los juicios en que la Dirección General

Impositiva sea parte, en lo atinente a los recursos de la seguridad

social.

ACCIONES

1. Iniciar las acciones judiciales pertinentes que le sean encomendadas

en el ámbito de las zonas V, VI y VII Metropolitanas, en lo relativo a

las obligaciones con el sistema de seguridad social.

2. Intervenir en las tareas administrativas y judiciales de naturaleza

penal tributaria en la materia de su competencia cuando correspondiere

por decisión de la superioridad.

3. Asesorar jurídicamente a otras dependencias cuando la importancia del caso o la superioridad así lo exigieran.

4. Asesorar a la superioridad acerca de las medidas que estime

adecuadas para la prevención y represión de las infracciones y los

delitos penal tributarios, en la materia de su competencia.

5. Ejercer las funciones de juez administrativo.

6. Entender en todo tipo de acciones judiciales ante cualquier fuero o jurisdicción que se le encomiende.

7. Ejercer la supervisión funcional en las distintas etapas de los

juicios que, en lo relativo a su materia, se tramiten en el interior

del país.

8. Sustanciar la tramitación de expedientes de impugnación de deudas,

emitir dictámenes y dictar la resolución correspondiente que dirima la

disconformidad articulada en el marco de lo normado por la legislación

vigente.

DIRECCIÓN DE COORDINACIÓN OPERATIVA

RESPONSABILIDAD PRIMARIA

1. Coordinar, asesorar y supervisar funcionalmente la operatoria

vinculada con la fiscalización de los aportes y contribuciones sobre la

nómina salarial.

ACCIONES

1. Asesorar en su materia a la superioridad.

2. Supervisar funcionalmente el accionar de las unidades operativas en

lo atinente a la materia relacionada con los aportes y contribuciones

sobre la nómina salarial.

3. Intervenir, a requerimiento de la superioridad, en la coordinación

del accionar de las unidades operativas, en lo referido a su

competencia.