Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1776

Impuesto a las Ganancias. Rentas derivadas de Planes de Seguros de Retiros Privados. Resolución General Nº 830, sus modificatorias y complementarias. Norma modificatoria.

Bs. As., 23/11/2004

VISTO la Resolución General Nº 830, sus modificatorias y complementarias, y

CONSIDERANDO:

Que atendiendo a razones de administración tributaria procede modificar la citada resolución general, incorporando como conceptos sujetos a retención, a los beneficios provenientes del cumplimiento de los requisitos de los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación y a los rescates por desistimiento de dichos planes, en tanto que los mismos no se encuentren alcanzados por las disposiciones de la Resolución General Nº 1261, sus modificatorias y complementarias.

Que con relación a los conceptos antes aludidos, procede identificar aquellos que resultan alcanzados por el referenciado régimen de retención, fijándose las alícuotas y montos no sujetos a retención que deberán observarse en su aplicación.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Técnica, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, el artículo 39 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 830, sus modificatorias y complementarias, en la forma que se indica a continuación:

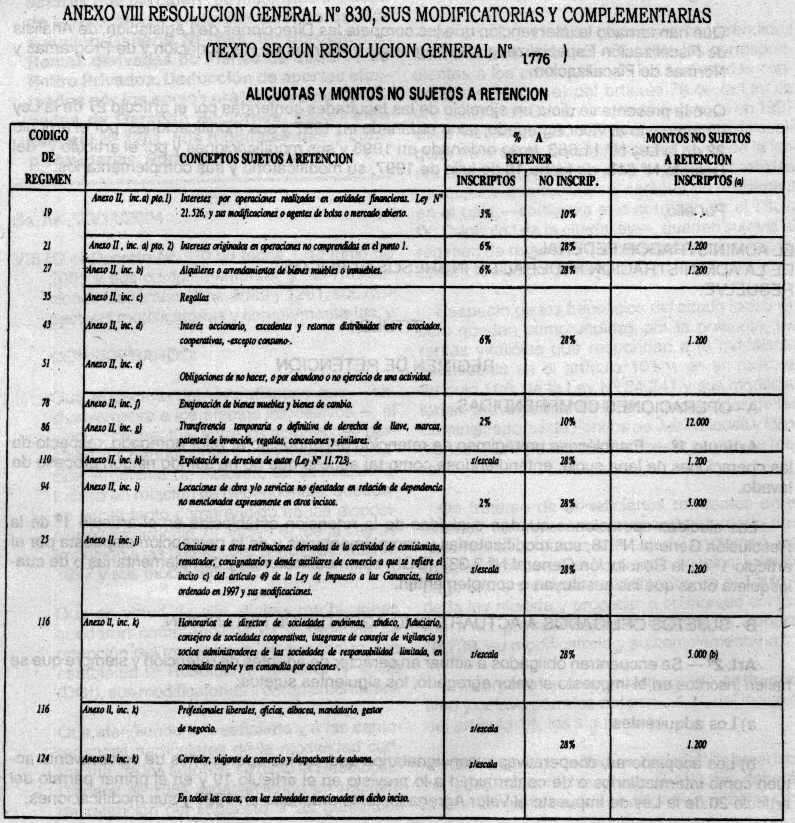

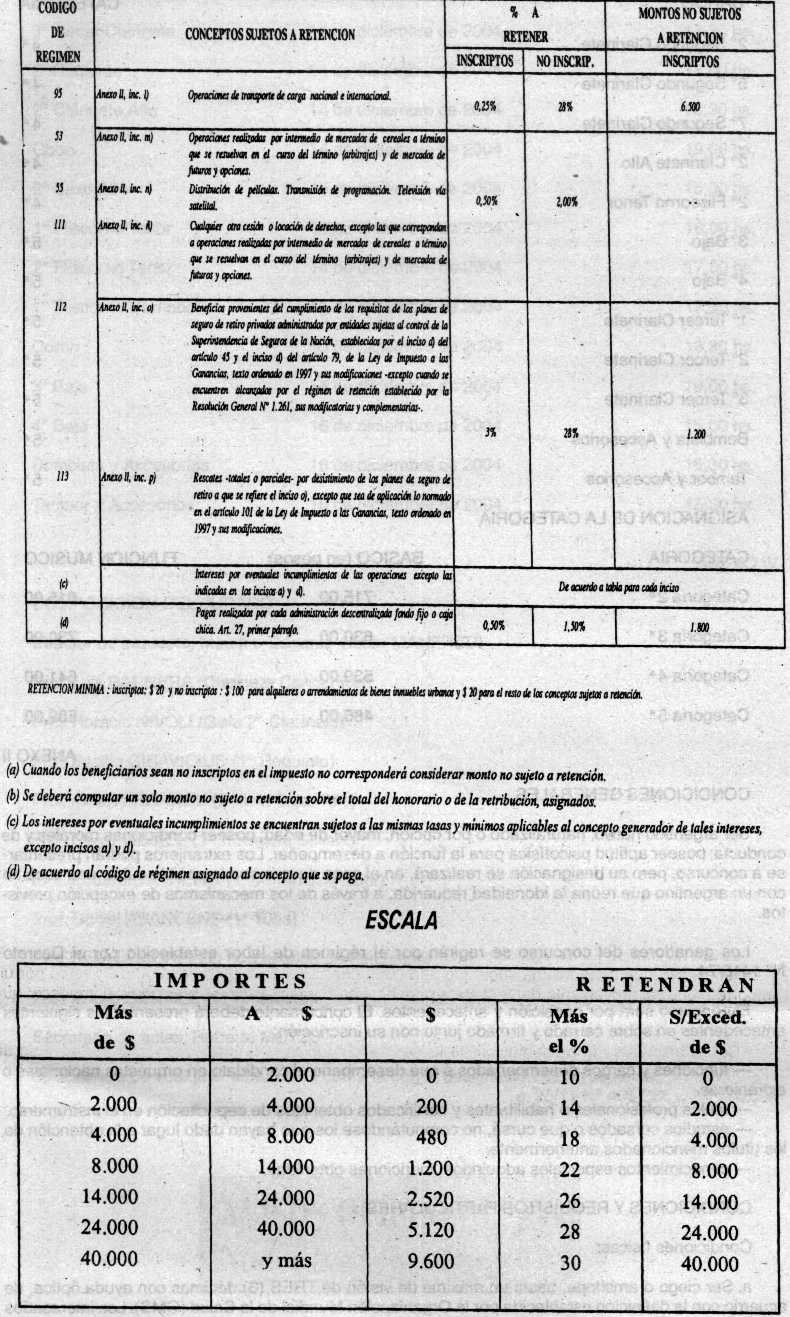

1. Incorpóranse como incisos o) y p) del Anexo II, los siguientes:

"o) Beneficios provenientes del cumplimiento de los requisitos de los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, establecidos por el inciso d) del artículo 45 y el inciso d) del artículo 79, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones —excepto cuando se encuentren alcanzados por el régimen de retención establecido por la Resolución General Nº 1261, sus modificatorias y complementarias—.

p) Rescates —totales o parciales— por desistimiento de los planes de seguro de retiro a que se refiere el inciso o), excepto que sea de aplicación lo normado en el artículo 101 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.".

2. Incorpóranse como tercero, cuarto, quinto y sexto párrafos del artículo 7º, los siguientes:

"Los beneficiarios de los rescates indicados en el inciso p) del Anexo II de la presente norma, a efectos de la aplicación del artículo 101 de la ley del gravamen, deberán presentar ante la compañía de seguro pagadora de los rescates, una constancia de la contratación de un nuevo plan de seguro de retiro privado con otra entidad que actúe en el sistema, en forma previa a la percepción del mismo.

Asimismo, dichos beneficiarios deberán autorizar a la compañía de seguros pagadora de los rescates, a ordenar la transferencia electrónica bancaria de los fondos rescatados a favor de la nueva compañía de seguros contratada, indicando a tales efectos la correspondiente Clave Bancaria Uniforme (C.B.U.).

Los beneficiarios de los rescates que hubieran cumplido con la obligación de información antes señalada, pero que de la misma surja que han contratado un nuevo plan de seguro de retiro por un importe menor al proveniente del rescate a percibir, serán pasibles de la retención del impuesto que corresponde practicar por la diferencia que surja entre ambos importes.

De no efectuarse la presentación de la constancia indicada precedentemente, los agentes de retención practicarán la retención del impuesto en el momento de pago del citado rescate.".

3. Sustitúyese el Anexo VIII por el que se aprueba y forma parte de la presente resolución general.

Art. 2º — Las disposiciones de esta resolución general serán de aplicación respecto de los pagos que se efectúen a partir del 1º de enero de 2005, inclusive.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.