REGIMEN FEDERAL DE RESPONSABILIDAD FISCAL

Decreto 1731/2004

Apruébase la Reglamentación de la Ley Nº 25.917, que tendrá vigencia a partir del 1 de enero de 2005. Determinación de las funciones que les corresponden a distintas áreas del Ministerio de Economía y Producción en su carácter de autoridad de aplicación del Régimen, hasta tanto se constituya el Consejo Federal de Responsabilidad Fiscal.

Bs. As., 7/12/2004

VISTO la Ley Nº 25.917, que crea el Régimen Federal de Responsabilidad Fiscal, y

CONSIDERANDO:

Que resulta necesario reglamentar las disposiciones de la Ley Nº 25.917, definiendo en el marco de la misma el alcance de las expresiones en ella utilizadas a los fines de facilitar su aplicación.

Que, a los mismos fines, corresponde precisar el alcance de su articulado, así como las funciones que les corresponden a las distintas áreas del MINISTERIO DE ECONOMIA Y PRODUCCION, a éste en su carácter de Autoridad de Aplicación del Régimen, hasta tanto esté constituido el Consejo Federal de Responsabilidad Fiscal, determinando las pautas mínimas que ha de reunir el Reglamento Interno del Consejo referido, como así las que competen al Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA.

Que el proyecto que dio origen a la norma que se aprueba, se puso en conocimiento de las autoridades Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES, habiéndose incorporado sugerencias realizadas por las mismas.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete.

Que la presente medida se dicta en uso de las atribuciones emergentes del Artículo 99, incisos 1 y 2 de la CONSTITUCION NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

Artículo 1º — Apruébase la Reglamentación de la Ley Nº 25.917 que, como Anexo, forma parte del presente decreto, la que tendrá vigencia a partir del 1 de enero de 2005.

Art. 2º — A los fines de la aplicación de la Ley Nº 25.917 y de la Reglamentación que se aprueba por el artículo anterior se definen como:

Administración Pública No Financiera: incluye todos los organismos y entidades centralizados y descentralizados que no tengan carácter empresarial; las cuentas especiales y fondos afectados, los fondos fiduciarios y las instituciones de la seguridad social.

Organismo descentralizado: entidad con personalidad jurídica, patrimonio propio, autarquía y/o autonomía administrativa y financiera, incluyendo a los Entes Públicos no Estatales donde el Estado tenga la propiedad del patrimonio y/o preponderancia en el control de la toma de decisiones.

Sector Público No Financiero: comprende la Administración Pública No Financiera, las obras sociales estatales, las empresas y sociedades del Estado que abarca a las empresas del Estado, las sociedades del Estado, las sociedades anónimas con participación estatal mayoritaria, las sociedades de economía mixta, empresas interestaduales, todas aquellas organizaciones empresariales donde el Estado tenga participación mayoritaria en el capital o en la formación de las decisiones societarias, y todo ente, instituto u organismo que tenga carácter empresarial.

Venta de Activo Fijo: recursos propios de capital provenientes de la venta de tierras y terrenos, bosques, campos, áreas de explotación de yacimientos minerales y de zonas pesqueras, edificios e instalaciones y maquinarias y equipos.

Gasto Devengado: el gasto autorizado en el presupuesto se considera devengado cuando se produce una modificación cuantitativa o cualitativa en la composición del patrimonio del Estado.

Gasto Tributario: recursos que el fisco deja de percibir al otorgar un tratamiento impositivo específico que se aparta del establecido con carácter general en la legislación tributaria y que tiene como objetivo beneficiar a determinadas actividades, zonas, sujetos y consumos; tales como: exenciones, deducciones, reducción de alícuotas impositivas, diferimientos y amortizaciones aceleradas.

Gasto Primario: suma de los gastos corrientes y de capital, excluidos los pagos por intereses de la deuda pública.

Gastos de capital destinados a infraestructura social básica: son aquellas erogaciones que se destinen a: administración judicial; seguridad interior; servicios penitenciarios; servicios sociales y servicios económicos; y se correspondan con los siguientes conceptos:

Bienes preexistentes: comprende la adquisición de bienes físicos ya existentes tales como tierras y terrenos, edificios en general —incluido el terreno en que se asientan— fábricas, represas, puentes, muelles, canalizaciones, redes de servicio y otros bienes de capital adheridos al terreno.

Construcciones: comprende la realización de obras que permanecen con carácter de adherencia al suelo formando parte de un todo indivisible, como así también las ampliaciones mejorativas de construcciones ya existentes.

Maquinarias, equipos y accesorios que se usan o complementan en la unidad principal comprendiendo maquinarias y equipos: de producción, agropecuarios, industriales, de transporte en general, energía, riego, frigorífico, de comunicación, médicos y educativos. Se excluyen los equipos para computación y para oficina; y muebles.

Resultado Financiero Base Devengado: es la diferencia entre el total de los recursos corrientes y de capital percibidos y el total de gastos corrientes y de capital devengados.

Resultado Primario Base Devengado: es la diferencia entre el total de los recursos corrientes y de capital percibidos y el total de los gastos primarios devengados.

Resultado Financiero Base Caja: es la diferencia entre el total de los recursos corrientes y de capital percibidos y el total de gastos corrientes y de capital pagados del ejercicio vigente y de ejercicios anteriores.

Resultado Primario Base Caja: es la diferencia entre el total de los recursos corrientes y de capital percibidos y el total de los gastos primarios pagados del ejercicio vigente y de ejercicios anteriores.

Deuda pública: endeudamiento que resulte de las operaciones de crédito público que se originen en:

a) La emisión y colocación de títulos, bonos u obligaciones de largo y mediano plazo, constitutivos de un empréstito;

b) La emisión y colocación de Letras del Tesoro cuyo vencimiento supere el ejercicio financiero;

c) La contratación de préstamos;

d) La contratación de obras, servicios o adquisiciones cuyo pago total o parcial se estipule realizar en el transcurso de más de un ejercicio financiero posterior al vigente; siempre y cuando los conceptos que se financien se hayan devengado anteriormente;

e) El otorgamiento de avales, fianzas y garantías, cuyo vencimiento supere el período del ejercicio financiero;

f) La consolidación, conversión y renegociación de deudas.

Servicios de la Deuda: gastos destinados a atender el pago por intereses, amortizaciones y comisiones derivadas del endeudamiento.

Indicador de Endeudamiento: en el caso de las Administraciones Públicas No Financieras Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES es la relación porcentual entre los servicios de la deuda y los recursos corrientes netos de transferencias por participación de impuestos a Municipios, o el Régimen que la sustituya.

Límite de Endeudamiento: es el monto máximo de nueva deuda (excluida la asumida a través de avales y garantías) de corto y largo plazo, que se adicionará al stock de deuda pública constituida al cierre del ejercicio anterior al que se presupuesta.

Pagos de Deudas no Financieras: son los gastos destinados a atender amortizaciones de deudas en moneda nacional o extranjera reconocidas por el Estado originadas por la adquisición de bienes y servicios financiados por el proveedor, otorgamiento de subsidios y préstamos, reconocimiento de derechos legales adquiridos por terceros, subrogación de deudas de terceros y toda otra obligación no derivada del propio financiamiento.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — KIRCHNER. — Alberto A. Fernández. — Roberto Lavagna.

ANEXO

REGLAMENTACION DE LA LEY Nº 25.917, REGIMEN FEDERAL DE RESPONSABILIDAD FISCAL

ARTICULO 1º.- Sin reglamentar.

ARTICULO 2º.- La presentación anual del GOBIERNO NACIONAL se realizará a través del MINISTERIO DE ECONOMIA Y PRODUCCION con la información que a continuación se detalla:

a) Los resultados primarios y financieros base devengados de la Administración Pública No Financiera Nacional, Provincial y de la CIUDAD AUTONOMA DE BUENOS AIRES y Municipal.

b) Los límites de endeudamiento para el conjunto de las Provincias y la CIUDAD AUTONOMA DE BUENOS AIRES y el GOBIERNO NACIONAL.

c) Las proyecciones de recursos de origen nacional con destino a cada Provincia y a la CIUDAD AUTONOMA DE BUENOS AIRES originadas en el régimen de coparticipación federal de impuestos y en los distintos regímenes especiales de participación de impuestos con distribución automática.

d) Las definiciones relativas a:

I) Política salarial, incluyendo los ajustes proyectados en las remuneraciones u honorarios de la planta permanente y transitoria y del personal contratado.

II) Administración tributaria y política impositiva, incluyendo la modificación esperada en la estructura tributaria derivada de los cambios de las alícuotas que se aplican en los distintos gravámenes, la creación de nuevos tributos y la supresión de impuestos vigentes; así como las definiciones en el marco de las promociones impositivas y el cálculo de los gastos tributarios.

III) Producto Bruto Interno, en valores corrientes y constantes, a precios de mercado, desagregando las proyecciones de: consumo, inversión, exportaciones e importaciones y las variaciones previstas en dichos agregados para el ejercicio presupuestado, tanto en términos nominales como reales, respecto del ejercicio vigente.

IV) La variación porcentual esperada en los precios implícitos de cada una de las variables macroeconómicas mencionadas en el punto anterior, así como la variación porcentual esperada de los precios al consumidor y mayoristas. En estos DOS (2) últimos casos se deberá especificar:

i) la variación porcentual esperada correspondiente al promedio del ejercicio que se presupuesta respecto al promedio del año anterior al que se presupuesta; y

ii) la variación porcentual esperada a diciembre del año que se presupuesta respecto de diciembre del año anterior al que se presupuesta.

V) Tipo de cambio nominal del Peso con relación al Dólar Estadounidense y las monedas:

i) de los países con los que principalmente se relaciona el país en el marco del comercio internacional; y

ii) de los títulos representativos del endeudamiento asumido.

VI) La evolución de la cuenta comercial que contenga las previsiones de exportaciones (FOB) y de importaciones (CIF), expresadas en Dólares Estadounidenses.

ARTICULO 3º.- Las expresiones "entes autárquicos" e "institutos" se encuentran reservadas exclusivamente a aquellos que desarrollan actividades empresariales y a las obras sociales estatales, quedando los demás institutos y entes autárquicos contenidos en la definición de organismos descentralizados de la Administración Pública No Financiera.

Las Leyes de Presupuesto contendrán la autorización de la totalidad de los gastos y la previsión de la totalidad de los recursos de la Administración Pública No Financiera e informarán sobre las previsiones presupuestarias de cada uno de los restantes componentes del Sector Público No Financiero.

El Presupuesto de la Administración Pública Nacional excluirá los recursos impositivos de origen nacional pertenecientes a los Gobiernos Provinciales y a la CIUDAD AUTONOMA DE BUENOS AIRES en la medida que se distribuyan en forma automática, los que serán registrados por estos últimos por los montos brutos dando lugar a la imputación del gasto pertinente en los casos que se presenten deducciones.

ARTICULO 4º.- La Comisión a la que se refiere el Artículo 4º de la Ley Nº 25.917 tendrá carácter permanente, estará constituida al menos por los integrantes del Comité Ejecutivo del Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA.

Los conversores a los que hace mención la ley citada anteriormente posibilitarán la elaboración de una matriz de equivalencias entre las clasificaciones presupuestarias vigentes en cada jurisdicción respecto a las que rigen en el ámbito del Gobierno Nacional, conforme lo dispuesto en el marco de la Ley Nº 24.156.

Estos conversores, aprobados por las áreas competentes en la materia de cada Gobierno Provincial y de la CIUDAD AUTONOMA DE BUENOS AIRES, serán utilizados para cumplimentar la remisión de la información a la que se refiere el Artículo 7º de la presente Reglamentación.

El Consejo Federal de Responsabilidad Fiscal aprobará los conversores que utilizarán los Gobiernos Provinciales y la CIUDAD AUTONOMA DE BUENOS AIRES para obtener clasificadores presupuestarios homogéneos dentro de los TREINTA (30) días de su elevación por parte del Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA.

A los fines de la incorporación de modificaciones que se produzcan en las clasificaciones presupuestarias, se realizará una actualización permanente de los conversores y, antes del 15 de mayo de cada año, el Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA elevará las propuestas de modificación al Consejo Federal de Responsabilidad Fiscal, las que serán aprobadas en el plazo y la forma indicados en los párrafos anteriores.

ARTICULO 5º.- El GOBIERNO NACIONAL presentará en la formulación de las proyecciones de Presupuestos Plurianuales una desagregación de los recursos de origen nacional de distribución automática a las Provincias y a la CIUDAD AUTONOMA DE BUENOS AIRES en cada ejercicio fiscal, conforme a los conceptos que se especifican en el punto c) del Artículo 2º de la presente reglamentación. El perfil de vencimientos de la deuda pública deberá contener para cada año un detalle por concepto (intereses, amortizaciones y comisiones derivadas de la deuda pública) y por tipo de acreedor.

ARTICULO 6º.- Las proyecciones de los presupuestos plurianuales de la Administración Pública No Financiera de los Gobiernos Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES, para cada trienio, contendrán como mínimo la siguiente información:

a) Las proyecciones de recursos se presentarán por rubros en función de los diferentes tipos que surgen de la naturaleza y el carácter de las transacciones que le dan origen, distinguiendo los que provienen de: impuestos, tasas, derechos, rentas de la propiedad y transferencias; los que provienen de la disminución del patrimonio, tales como la venta de bienes físicos, de títulos, de acciones, y la recuperación de los préstamos; y los que provienen del financiamiento, tales como el crédito público. Adicionalmente, las proyecciones de recursos serán presentadas de acuerdo a la clasificación económica, diferenciando si corresponden a ingresos corrientes, de capital y fuentes financieras.

b) Las proyecciones de gastos se presentarán conforme a los criterios que se detallan a continuación:

I) Por "Finalidades y funciones", presentando el gasto según la naturaleza de los servicios que las instituciones públicas brindan, distinguiendo aquellas actividades propias de la administración gubernamental, de las que se llevan a cabo para proporcionar los distintos servicios a la comunidad, tales como los servicios sociales, económicos, de seguridad, y los intereses y gastos de la deuda.

II) Por "Naturaleza económica", discriminando el gasto destinado a:

i) fines corrientes, tales como las remuneraciones, las compras de bienes y servicios no personales, los subsidios y los pagos de las rentas de la propiedad;

ii) fines de capital, tales como las inversiones físicas, las transferencias o las inversiones financieras; y

iii) aplicaciones financieras, tales como las adquisiciones de activos financieros o las amortizaciones del endeudamiento.

c) Programa de inversiones, informando sobre los proyectos nuevos y en ejecución, su localización geográfica y las compras de equipamientos, incluyendo el costo total estimado de cada proyecto, discriminando en forma anual el que ha sido ejecutado en los ejercicios previos del que resta ejecutarse en los períodos siguientes.

d) La proyección de coparticipación de impuestos a Municipios, informando el monto a transferir por los distintos regímenes de distribución análogos vigentes.

e) La programación de operaciones de crédito provenientes de organismos multilaterales de crédito, informando los nuevos desembolsos y el destino de los mismos, así como las condiciones previstas de tasa de interés, plazo de amortización, ajuste del capital, comisión de compromiso y otros posibles costos.

f) El perfil de vencimientos de la deuda pública, que deberá contener para cada año del trienio un detalle por concepto (intereses, amortizaciones, comisiones y otros costos derivados del endeudamiento) y por tipo de acreedor.

g) Los criterios generales de captación de otras fuentes de financiamiento, a través de operaciones de crédito con el Sector Privado, con el Sector Público Nacional no financiero y con las instituciones financieras.

h) La descripción de las políticas presupuestarias que sustentan las proyecciones de:

I) Recursos: administración tributaria y política impositiva a instrumentar, incluyendo la modificación planeada en las alícuotas en los distintos gravámenes, la creación de nuevos tributos y la supresión de los impuestos vigentes; así como las definiciones en torno de las promociones impositivas y el cálculo de sus gastos tributarios.

II) Gastos: la política en materia de prestación de servicios a la comunidad, la que se vincula con el otorgamiento de préstamos y subsidios, así como la política prevista para ejecutar los gastos de funcionamiento del Estado (personal, compra de bienes y servicios no personales).

ARTICULO 7º.- A los fines de la elaboración y publicación por parte del MINISTERIO DE ECONOMIA Y PRODUCCION, las Provincias y la CIUDAD AUTONOMA DE BUENOS AIRES remitirán a la SECRETARIA DE HACIENDA de dicho Ministerio, la siguiente información:

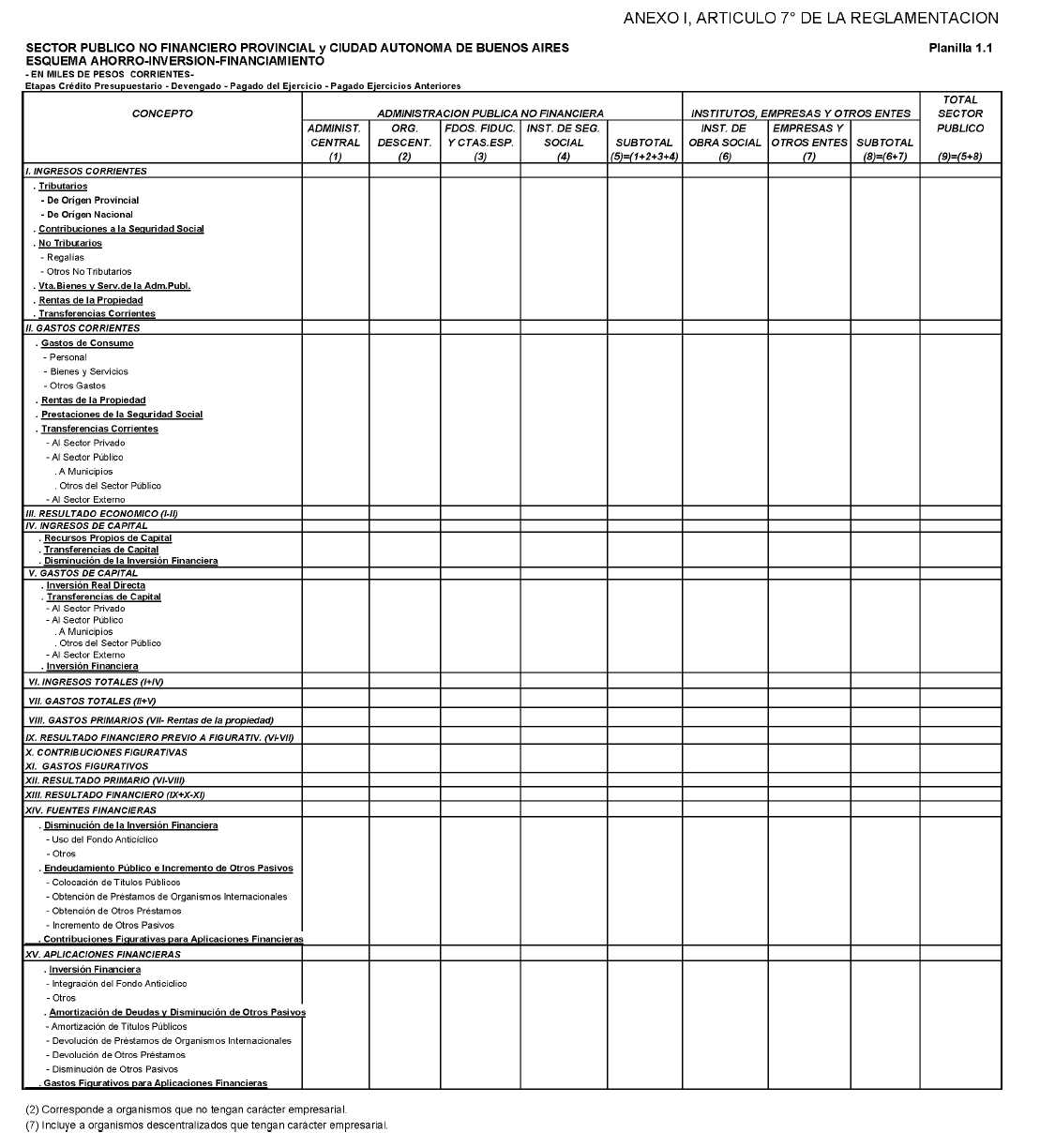

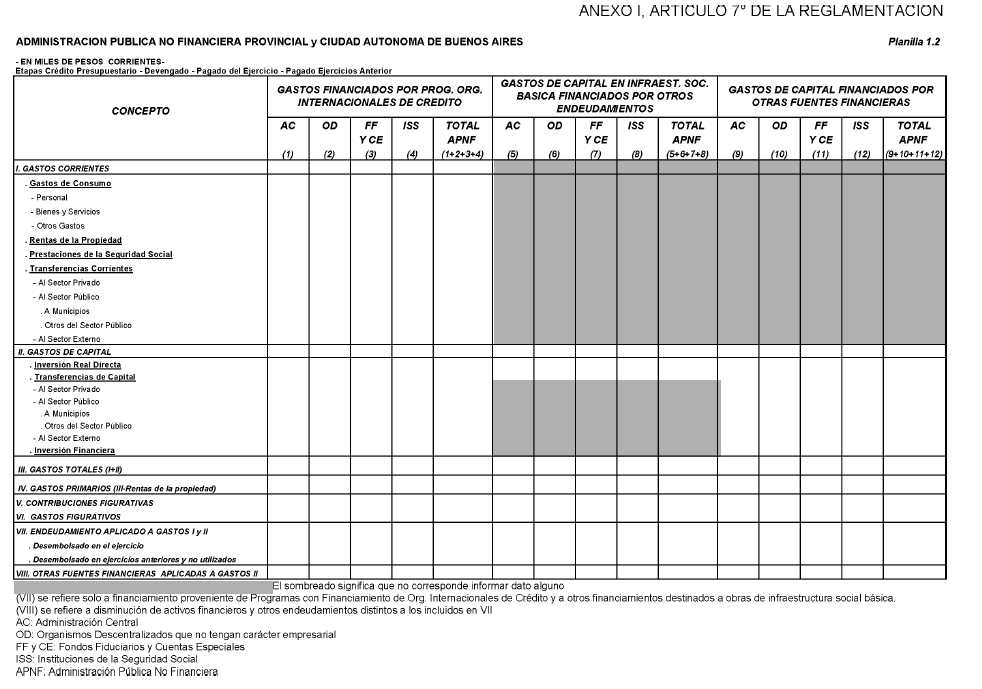

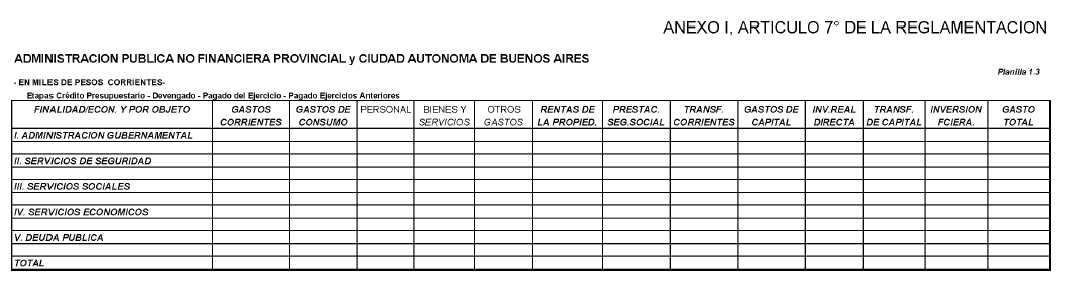

a) El Presupuesto anual o, en su defecto, el Presupuesto Prorrogado, las Proyecciones de los Presupuestos Plurianuales y ejecución presupuestaria trimestral —base devengado y base caja— conforme al formato del Anexo I que como tal forma parte integrante de la presente reglamentación. A tales efectos se utilizarán los conversores mencionados en el Artículo 4º de la presente reglamentación.

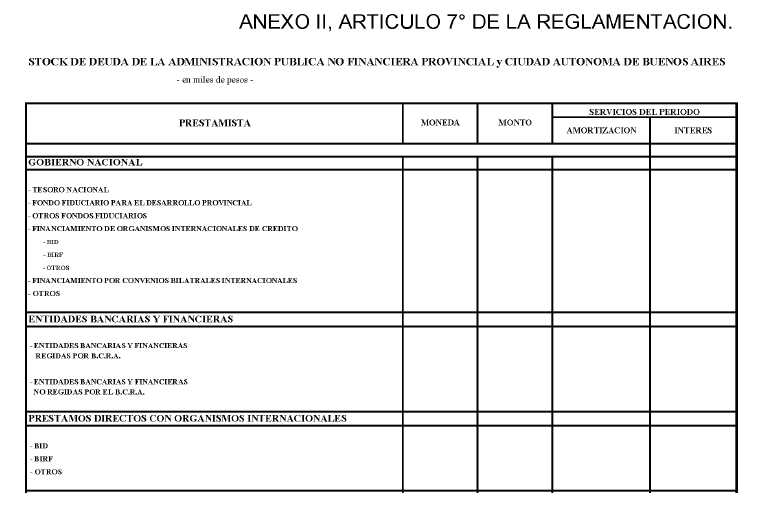

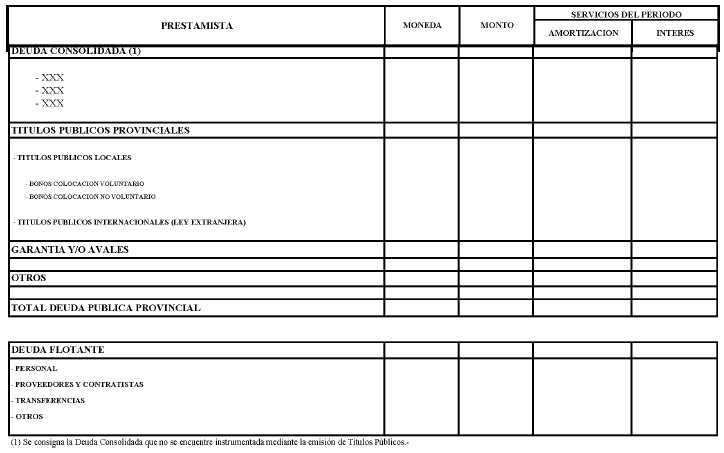

b) Stock de la deuda pública trimestral y los servicios financieros de la misma, a la que habrá que adicionarle la deuda flotante, de acuerdo al Anexo II que forma parte de la presente reglamentación.

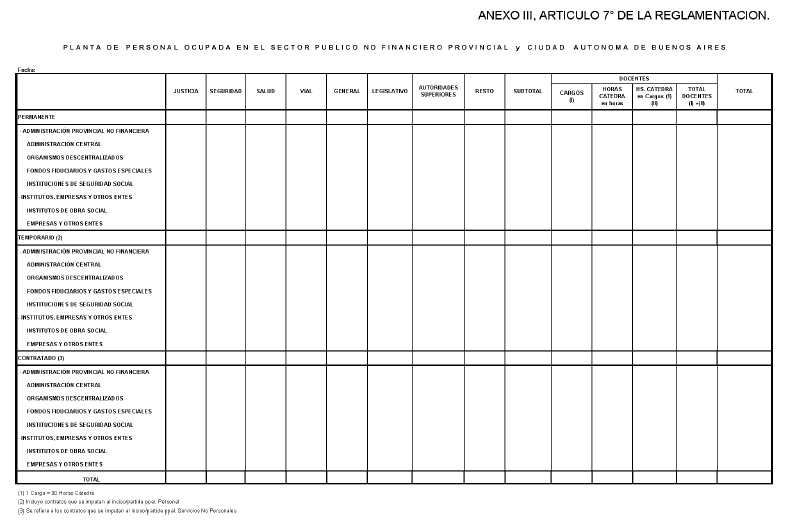

c) Nivel de ocupación al 31 de diciembre y al 30 de junio de cada año, diferenciando el personal de planta permanente y transitoria y el personal contratado, incluido el financiado por Organismos Multilaterales de Crédito, con un detalle por escalafón y jurisdicción, según se consigna en el Anexo III que forma parte de la presente reglamentación.

El MINISTERIO DE ECONOMIA Y PRODUCCION, publicará en la página web de la SECRETARIA DE HACIENDA la información en un plazo máximo de CUARENTA Y CINCO (45) días contados a partir de la fecha de su recepción. Dentro de ese mismo plazo informará al Consejo Federal de Responsabilidad Fiscal un detalle de las presentaciones efectuadas y remitirá la información a la JEFATURA DE GABINETE DE MINISTROS a los efectos que ésta cumplimente lo dispuesto en el último párrafo del Artículo 7º de la Ley Nº 25.917.

ARTICULO 8º.- El Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA elaborará un plan de trabajo en cuya primera etapa identificará indicadores fiscales y financieros relevantes, que permitan comparaciones interjurisdiccionales. El plan de trabajo concluirá con la propuesta metodológica a la que hace mención el Artículo 8º de la ley, la que deberá contener las definiciones de los indicadores y parámetros, junto al alcance y los requerimientos de información necesarios para el cálculo. Todos los indicadores propuestos deberán ser homogéneos, de modo que sus resultados puedan ser comparables a través del tiempo; basados en fuentes de información oficial; la periodicidad del cálculo deberá ser anual como mínimo, y preverse un cálculo inicial para el año 2006.

Los parámetros e indicadores de gestión pública que midan la eficiencia y eficacia en materia de recaudación deberán posibilitar la evaluación del desempeño de las administraciones tributarias y la presión tributaria, incluyendo los costos de las administraciones tributarias y la cobrabilidad para el caso específico de los impuestos predeterminados.

Con relación a la gestión del gasto público, el Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA, deberá efectuar propuestas que incluyan indicadores significativos que permitan captar la economicidad, es decir, el costo de los insumos utilizados; así como la eficiencia, esto es, la relación entre los insumos y productos que muestre la combinación de los elementos utilizados en los procesos de producción de bienes o servicios. En la construcción de tales indicadores se considerarán al menos los servicios y bienes derivados de la prestación de seguridad interior, defensa, justicia y función legislativa, que prestan los gobiernos, y las funciones que forman parte de los servicios sociales y económicos.

En el plazo previsto en la ley, el Foro Permanente de Direcciones de Presupuesto y Finanzas de la REPUBLICA ARGENTINA elevará sus propuestas al Consejo Federal de Responsabilidad Fiscal, el que deberá decidir su aprobación en el plazo de TREINTA (30) días.

Cada Gobierno Provincial, la CIUDAD AUTONOMA DE BUENOS AIRES y el GOBIERNO NACIONAL deberán aprobar los respectivos parámetros e indicadores, y designarán un área responsable de su elaboración y publicación.

El Consejo Federal de Responsabilidad Fiscal dará continuidad a tales acciones y ampliará los objetivos iniciales para incluir indicadores que permitan evaluar las demandas de bienes y servicios públicos que requiere la población y no tienen cobertura, así como otros objetivos que considere de utilidad, a cuyos efectos podrá solicitar la consulta a los Consejos Federales existentes.

ARTICULO 9º.- El Sistema Integrado de Información Fiscal, será coordinado por la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION y deberá garantizar la provisión de información integral, integrada, auditable, confiable y oportuna de modo tal de posibilitar la consolidación interjurisdiccional de la misma, dando cumplimiento a los requerimientos establecidos en la ley.

ARTICULO 10.- Establécese que a los fines de la aplicación del Artículo 10 de la Ley Nº 25.917 no se considerarán los intereses de la deuda pública, los gastos financiados con préstamos de organismos internacionales, los gastos de capital destinados a infraestructura social básica financiados con cualquier uso del crédito, como así también aquellos gastos que se hubieren financiado con los saldos provenientes de tales conceptos ingresados en ejercicios anteriores y no utilizados.

A los fines de la formulación de los presupuestos la tasa de aumento resultante del gasto público primario de la Administración Pública No Financiera no podrá superar la tasa de crecimiento nominal del Producto Bruto Interno (PBI) a precios de mercado prevista en el Marco Macrofiscal mencionado en el Artículo 2º inciso d) de la Ley Nº 25.917, y será calculada respecto al crédito vigente para el ejercicio en curso a la fecha de presentación del proyecto presupuestario. La tasa de aumento nominal del gasto corriente primario de la Administración Pública No Financiera no podrá superar la tasa de variación nominal de dicho Producto Bruto Interno (PBI).

La tasa de incremento de los créditos de los gastos de capital podrá superar la tasa de variación nominal del Producto Bruto Interno a precios de mercado previsto en el Marco Macrofiscal mencionado en el Artículo 2º inciso d) de la Ley Nº 25.917 por sobre el límite fijado para el gasto primario establecido en el párrafo precedente, si se presentan algunas de las siguientes situaciones:

a) Si la tasa de incremento nominal del cálculo del total de recursos corrientes y de capital incluido en el proyecto de presupuesto, respecto al cálculo vigente para el ejercicio en curso, a la fecha de presentación del proyecto, supera la tasa nominal de aumento del Producto Bruto Interno (PBI) a precios de mercado mencionado en el Artículo 2º inciso d) de la Ley Nº 25.917.

b) Si el indicador de endeudamiento establecido en el Artículo 21 de la Ley Nº 25.917 no supera el QUINCE POR CIENTO (15%), en cuyo caso podrán financiarse los gastos de capital con cualquier fuente.

El Consejo Federal de Responsabilidad Fiscal evaluará el cumplimiento del presente artículo una vez aprobados los presupuestos de los distintos niveles de gobierno.

Durante el segundo trimestre de cada año evaluará la tasa nominal de variación del gasto primario ejecutado, base devengado, del ejercicio fiscal anterior respecto al año previo, teniendo en cuenta las excepciones previstas en el presente artículo, a cuyos fines la tasa de variación del Producto Bruto Interno (PBI) a precios de mercado se calculará sobre la base del dato que de tal variable macroeconómica disponga el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS (INDEC), organismo desconcentrado dependiente de la SECRETARIA DE POLITICA ECONOMICA del MINISTERIO DE ECONOMIA Y PRODUCCION.

ARTICULO 11.- A los fines de adecuar la ejecución de los gastos a la efectiva percepción de los ingresos, las Jurisdicciones implementarán técnicas que permitan efectuar durante cada ejercicio fiscal la programación de las ejecuciones presupuestarias.

ARTICULO 12.- Sin reglamentar.

ARTICULO 13.- Sin reglamentar.

ARTICULO 14.- A los fines del presente artículo, se define la fuente de financiamiento "Rentas Generales", para el caso de las administraciones provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES, y "Tesoro Nacional", para el caso del GOBIERNO NACIONAL, como el conjunto de recursos públicos del ejercicio de libre disponibilidad y sin cargo de devolución, es decir, que no cuentan con ningún tipo de afectación específica dispuesta conforme la normativa legal vigente.

ARTICULO 15.- Sin reglamentar.

ARTICULO 16.- Sin reglamentar.

ARTICULO 17.- Sin reglamentar.

ARTICULO 18.- Las estimaciones de gastos tributarios que incluirán los presupuestos de los Gobiernos Nacional, Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES serán informativas, no tendrán incidencia presupuestaria y se realizarán como mínimo por impuesto.

ARTICULO 19.- A los fines de la determinación del resultado financiero equilibrado no se considerarán:

a) los gastos financiados con préstamos de organismos internacionales y los gastos de capital destinados a infraestructura social básica para el desarrollo económico y social financiados con cualquier uso del crédito, incluyendo los saldos de ejercicios anteriores no utilizados provenientes de tales préstamos.

b) los mayores gastos de capital que se deriven de la aplicación del inciso b) del Artículo 10 de la presente reglamentación y sean solventados con fuentes financieras.

Durante el segundo trimestre de cada año el Consejo Federal de Responsabilidad Fiscal evaluará el cumplimiento de este artículo respecto a la ejecución presupuestaria de las Administraciones Públicas No Financieras del ejercicio fiscal previo.

Asimismo, durante el transcurso del ejercicio fiscal verificará los resultados financieros base devengados trimestrales, dentro de los TREINTA (30) días posteriores a su cierre, para lo cual podrá requerir a las autoridades pertinentes informaciones, proyecciones y precisiones sobre las estrategias e instrumentos previstos para asegurar que las cuenta públicas cumplimenten al cierre del año con las pautas establecidas en la Ley Nº 25.917.

ARTICULO 20.- Los resultados primarios superavitarios de la Administración Pública No Financiera de los Gobiernos Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES serán calculados en los términos establecidos en el Artículo 19 de la presente reglamentación. Tales resultados primarios deberán permitir financiar la cancelación de los intereses del ejercicio y asegurar una progresiva reducción de la deuda.

El Consejo Federal de Responsabilidad Fiscal evaluará dichos resultados una vez sancionados los respectivos presupuestos y al cierre de cada ejercicio.

En aquellos casos en que sea de aplicación lo citado en el primer párrafo y conforme a lo previsto en el segundo párrafo del Artículo 21 de la Ley Nº 25.917, conjuntamente con la formulación de los presupuestos plurianuales, se presentarán ante las legislaturas y ante el Consejo Federal de Responsabilidad Fiscal, planes o programas que aseguren la progresiva reducción de la deuda y/o la adecuación del perfil de la misma. Estos planes o programas serán quinquenales, especificarán las estrategias e instrumentos a utilizar y presentarán un detalle de los recursos, de las fuentes de financiamiento y de los gastos, los cuales incluirán como síntesis un cuadro con el formato detallado en el Anexo I de la presente reglamentación.

Los fondos anticíclicos fiscales que constituyan los Gobiernos Provinciales y la CIUDAD AUTONOMA DE BUENOS AIRES incorporarán recursos generados en aquellos ejercicios fiscales en los cuales no exista uso del crédito proveniente del Gobierno Nacional con destino a la atención de los servicios de la deuda.

ARTICULO 21.- El Consejo Federal de Responsabilidad Fiscal verificará el Indicador de Endeudamiento al momento de aprobarse los respectivos presupuestos y al cierre de cada ejercicio.

ARTICULO 22.- Sin reglamentar.

ARTICULO 23.- Los registros de avales y garantías otorgados que deberán implementar el GOBIERNO NACIONAL, los Gobiernos Provinciales y la CIUDAD AUTONOMA DE BUENOS AIRES deberán identificar los beneficiarios, consignándose aquellos casos en los cuales, en cumplimiento de las obligaciones asumidas, se efectúen pagos. Los registros contendrán como mínimo las características que se precisan en el Anexo IV de la presente reglamentación. Una síntesis de dicho registro deberá presentarse en oportunidad de elevar los Proyectos de Presupuestos a las correspondientes legislaturas.

ARTICULO 24.- Sin reglamentar.

ARTICULO 25.- Sin perjuicio de la intervención que en función de sus competencias le corresponda al BANCO CENTRAL DE LA REPUBLICA ARGENTINA, el MINISTERIO DE ECONOMIA Y PRODUCCION a través de la SECRETARIA DE HACIENDA analizará y autorizará, si correspondiere, con carácter previo a la generación de obligaciones para las partes, el endeudamiento del Sector Público No Financiero correspondiente a los Gobiernos Provinciales, de la CIUDAD AUTONOMA DE BUENOS AIRES y de los Gobiernos Municipales de conformidad a las pautas y procedimientos que a continuación se detallan:

a) Los Gobiernos Provinciales y de la CIUDAD AUTONOMA DE BUENOS AIRES que lo soliciten, deberán adjuntar la documentación detallada en el Anexo V el cual forma parte integrante de la presente reglamentación.

b) Las cesiones de recursos "prosolvendo" a otorgar no podrán superar la cuota de amortización, intereses y gastos que origine la operación de que se trate.

c) La SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION analizará las condiciones financieras en el marco de los parámetros que utilice el GOBIERNO NACIONAL para su propio endeudamiento y de acuerdo a la evolución del mercado financiero.

d) Sin perjuicio del procedimiento aquí previsto cuando se trate de operaciones de endeudamiento provenientes de programas con financiamiento de Organismos Multilaterales de Crédito y de programas nacionales, la dependencia u organismo nacional que se encuentre evaluando la asignación de los recursos y/o elegibilidad de las jurisdicciones intervinientes en el programa de que se trate, deberá contar con un informe favorable de la SECRETARIA DE HACIENDA respecto de la sustentabilidad financiera de la Jurisdicción involucrada.

e) Los endeudamientos que tengan como objeto el otorgamiento de garantías, avales y/o fianzas por montos inferiores a PESOS CIEN MIL ($ 100.000) serán autorizados directamente por la Provincia mediante la norma que corresponda e informados a la SECRETARIA DE HACIENDA.

f) La autorización de endeudamiento de los Municipios se efectuará con arreglo al siguiente procedimiento:

i) Autorización expedida por la Provincia mediante la norma que corresponda. Las jurisdicciones provinciales dictarán una normativa específica para las autorizaciones de endeudamiento de sus Municipios de contenido análogo al presente, que contemple, como requisito previo al tratamiento de un pedido de autorización, la adhesión y cumplimiento por parte del Municipio del Régimen Federal de Responsabilidad Fiscal que la Provincia dicte, el cual incluya pautas fijadas en el marco de lo establecido en el Artículo 33 de la Ley Nº 25.917.

ii) Comunicación de la Provincia que deberá contener la documentación que se detalla en el Anexo VI el cual forma parte de la presente reglamentación. La SECRETARIA DE HACIENDA podrá solicitar la información adicional que considere necesaria.

iii) Cuando el endeudamiento del Municipio acumulado durante el ejercicio fiscal supere el VEINTE POR CIENTO (20%) de los recursos corrientes del mismo, o cuando el monto de la operación supere los PESOS CIEN MIL ($ 100.000) o el UNO POR CIENTO (1%) de los recursos corrientes, el que resulte mayor, la SECRETARIA DE HACIENDA, en el plazo de TREINTA (30) días contados a partir de la recepción de la comunicación, podrá formular a la Provincia su objeción fundada a la aprobación de la operación de endeudamiento. Transcurrido dicho plazo la operación se considerará aprobada.

iv) Hasta tanto entre en vigencia la normativa provincial prevista en el punto i) precedente, la autorización seguirá el mismo procedimiento y tendrá las mismas condiciones que las establecidas con respecto al endeudamiento provincial.

g) La SECRETARIA DE HACIENDA queda facultada para aumentar el monto mencionado en los incisos e) y f) del presente artículo y con carácter previo a cada autorización deberá constatar:

i) Si la Jurisdicción se encuentra dentro del indicador de endeudamiento previsto por el Artículo 21 de la Ley Nº 25.917 y, en este supuesto, si con el endeudamiento requerido se respeta dicho indicador.

ii) Si la Jurisdicción se encuentra incursa en las sanciones previstas en el Artículo 32 inciso iv) y/ o v) de la Ley Nº 25.917.

iii) Que no se supere el límite de endeudamiento para el conjunto de las Provincias y la CIUDAD AUTONOMA DE BUENOS AIRES establecido durante cada ejercicio fiscal conforme a lo dispuesto en el Artículo 2º inciso b) de la Ley Nº 25.917.

h) En forma previa a la autorización de oferta pública de Títulos Públicos, la COMISION NACIONAL DE VALORES, organismo descentralizado en la órbita de la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA Y PRODUCCION, deberá contar con la autorización a que se refiere el Artículo 25 de la Ley Nº 25.917. La COMISION NACIONAL DE VALORES deberá proveer a la SECRETARIA DE HACIENDA, un detalle trimestral de las autorizaciones de cotización otorgadas a las Provincias, a la CIUDAD AUTONOMA DE BUENOS AIRES y a los Municipios.

(Nota Infoleg: por art. 1° del Decreto N° 1120/2006 B.O. 30/8/2006 se exceptúa a las Sociedades de Estados Provinciales de las disposiciones contenidas en el presente artículo siempre que se cumplan los requisitos que se establecen. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

ARTICULO 26.- Sin reglamentar.

ARTICULO 27.- El Consejo Federal de Responsabilidad Fiscal aprobará anualmente su propio Presupuesto de gastos y recursos. Todos sus miembros contribuirán al mismo en proporción a la participación que les corresponda en la Ley Nº 23.548, sus modificatorias y complementarias. El porcentaje de cada contribución será informado por el MINISTERIO DE ECONOMIA Y PRODUCCION en la ocasión que determine el Reglamento Interno del Consejo Federal de Responsabilidad Fiscal.

ARTICULO 28.- El Reglamento Interno del Consejo Federal de Responsabilidad Fiscal deberá contener disposiciones relativas, como mínimo, a las siguientes cuestiones:

a) De la integración del Consejo Federal de Responsabilidad Fiscal y del Comité Ejecutivo; sus autoridades y los deberes y atribuciones de sus miembros.

b) De las funciones del Consejo Federal de Responsabilidad Fiscal y el Comité Ejecutivo.

c) De la oportunidad, modalidad y lugar de realización de las sesiones del Consejo Federal de Responsabilidad Fiscal y el Comité Ejecutivo.

d) Del voto en las sesiones del Consejo Federal de Responsabilidad Fiscal y el Comité Ejecutivo.

e) De las sanciones que corresponden por el incumplimiento del Régimen de Responsabilidad Fiscal y del procedimiento para aplicarlas.

ARTICULO 29.- Sin reglamentar.

ARTICULO 30.- Sin reglamentar.

ARTICULO 31.- Sin perjuicio de lo establecido en el Artículo 28 de la presente reglamentación, el Consejo Federal de Responsabilidad Fiscal, en la aplicación de sanciones, deberá como mínimo:

a) Encargar al Comité Ejecutivo la realización de un dictamen en el cual se aconseje al Consejo Federal el temperamento a seguir cuando, de las evaluaciones efectuadas, surjan elementos suficientes que permitan inferir que alguna de las Jurisdicciones podría estar incursa en incumplimientos del Régimen establecido por la Ley de Responsabilidad Fiscal Nº 25.917, su reglamentación o las Resoluciones que el Consejo adopte en su consecuencia.

b) Si del dictamen surgiera la aplicación de sanciones, deberá correr traslado por el plazo de DIEZ (10) días corridos a la Jurisdicción de que se trate a los fines de que produzca el respectivo descargo, el que será analizado por el Comité Ejecutivo.

c) Decidir si ha existido incumplimiento y, a propuesta del Comité, resolver el temperamento a adoptar, para lo cual:

I) Considerará el descargo efectuado por la Jurisdicción de que se trate, así como sus antecedentes de incumplimientos y sanciones; y tendrá en cuenta la evolución respecto al comportamiento previsto de las variables mencionadas en el inciso d) del Artículo 2º de la presente reglamentación.

II) De conformidad con los resultados que arroje la evaluación del párrafo precedente, a los fines de la aplicación de lo dispuesto por los Artículos 10 y 19 de la Ley Nº 25.917, tendrá en cuenta:

i) el efecto que pudiera ocasionar la diferencia entre la fecha de presentación del proyecto presupuestario y el cierre del ejercicio fiscal;

ii) la utilización de las disponibilidades de ejercicios anteriores y/o de recursos de fondos anticíclicos, y la incidencia de aquellos programas nacionales que se instrumenten a través de transferencias a las Jurisdicciones Provinciales y a la CIUDAD AUTONOMA DE BUENOS AIRES.

III) Podrá adoptar recomendaciones destinadas a la jurisdicción, con el objeto de que ésta ponga fin a la situación de incumplimiento en un plazo determinado.

d) En caso de aplicar sanciones, hacerlo mediante resolución fundada dictada al efecto.

e) Otorgar a la Jurisdicción afectada un plazo de DIEZ (10) días corridos para presentar un recurso de revisión ante el mismo Consejo, el que resolverá, previo dictamen del Comité Ejecutivo en el plazo de VEINTE (20) días. Esta decisión será definitiva.

ARTICULO 32.- A los fines de la fijación de otras sanciones, el Consejo deberá considerar las que hayan sido establecidas en los Convenios Bilaterales del Programa de Financiamiento Ordenado.

ARTICULO 33.- Sin reglamentar.

ARTICULO 34.- Sin reglamentar.

ARTICULO 35.- Sin reglamentar.

ARTICULO 36.- El MINISTERIO DE ECONOMIA Y PRODUCCION, como Autoridad de Aplicación del Régimen hasta tanto se verifique la condición establecida en el Artículo 36 de la Ley Nº 25.917, tendrá las funciones, deberes y atribuciones establecidas como correspondientes al Consejo Federal de Responsabilidad Fiscal.

ANEXO V, ARTICULO 25 DE LA REGLAMENTACION

DOCUMENTACION REQUERIDA A LOS GOBIERNOS PROVINCIALES y A LA CIUDAD AUTONOMA DE BUENOS AIRES

A) COMUN PARA TODO TIPO DE OPERACIONES:

1) Nota de solicitud de autorización de la operación de financiamiento, estableciendo el destino de los ingresos, indicando en su caso si se trata de refinanciación de una deuda;

2) Copia Certificada de la Ley, que autorice:

— Uso del Crédito y su destino;

— Cesión de recursos en garantía y/o pago;

— La moneda del financiamiento.

3) Norma donde se aprueben las condiciones de la operatoria;

4) Modelo de Contrato de Mutuo y Cesión de Derechos y/o Fideicomiso en su caso, especificando claramente:

a) Moneda de pago del préstamo.

b) Plazo del préstamo

c) Amortización e Intereses: método de amortización del capital del préstamo y la frecuencia del pago de intereses y del capital.

d) Tasa de Interés: tipo (fijo o variable) y su conformación, indicándose los valores que asumen cada una de las variables que participan a la fecha de la concertación del préstamo. Asimismo, deberá especificarse la fuente de información de los datos necesarios para su recálculo. Debe indicarse la tasa resultante en términos nominales anuales, y el costo financiero total del préstamo (considerando comisiones y gastos) al momento de la concertación de la operación crediticia.

e) Garantía: recursos que se otorguen en garantía, así como su porcentaje de afectación si correspondiese.

f) Comisiones de estructuración, de instrumentación, de liquidación y/o cualquier otra que estén a cargo del prestatario, y todos los gastos inherentes a la operación, cualquiera sea su especie.

5) Dictámenes de Contaduría y Fiscalía sobre la viabilidad de la operación cuya autorización se solicita;

6) Programación de los servicios de capital e interés de la operación de endeudamiento para el período de duración del mismo.

7) Informe del stock de la deuda a la fecha de la solicitud y perfil de vencimientos de capital e intereses para el período de duración del financiamiento que se solicita autorización, de acuerdo al Anexo II.

8) Afectaciones (importe o porcentaje comprometido) de la Coparticipación Federal de Impuestos Artículos 1º, 2º y 3º del ACUERDO NACION - PROVINCIAS SOBRE RELACION FINANCIERA Y BASES DE UN REGIMEN DE COPARTICIPACION FEDERAL DE IMPUESTOS" celebrado entre el ESTADO NACIONAL, los Estados Provinciales y la CIUDAD AUTONOMA DE BUENOS AIRES, en la CIUDAD AUTONOMA DE BUENOS AIRES el 27 de febrero de 2002, ratificado por Ley Nº 25.570.

9) Otras garantías (importe y porcentaje comprometido).

10) Ejecución Presupuestaria (Esquema Ahorro-Inversión-Financiamiento) al cierre del trimestre inmediato anterior a la fecha de la solicitud de autorización y Proyección Financiera (Esquema Ahorro- Inversión-Financiamiento) para el período de duración del financiamiento que se solicita autorización, de acuerdo al Anexo I.

11) Para el caso de que las solicitudes de endeudamiento correspondan a empresas o fondos fiduciarios provinciales, además de la información detallada en los apartados 1) a 7) y 9) del punto A del presente Anexo, deberá presentarse la siguiente documentación:

a) El estado patrimonial de la empresa o sociedad del Estado a la fecha de la solicitud.

b) El estado de origen y aplicación de fondos proyectado para el período de duración del endeudamiento.

B) EMISION Y COLOCACION DE TITULOS PUBLICOS:

i) Prospecto de emisión: deberá incluir como mínimo:

1. Valor nominal y moneda de la emisión;

2. Monto máximo de emisión;

3. Fecha de emisión y de vencimiento;

4. Precio de emisión.

5. Fecha de pago de amortización de capital e intereses.

6. Tasa de interés: fija o variable, conformación y recálculo y base anual de cálculo de los intereses.

7. Garantía: bienes cedidos y tipo de cesión. Instrumentación de la garantía.

8. Cláusula de Rescate: a opción del emisor o del tenedor. Penalidades y condicionamientos;

9. Cláusula de subordinación y/o preferencia si la hubiera;

10. Modalidad de los Títulos y su denominación;

11. Bolsa de Cotización, Sistema de Compensación y Agente de pago y de registro;

12. Método de distribución y/o colocación;

13. Agente colocador y Agente fiduciario;

14. Calificación de Riesgo Crediticio (si la hubiere);

15. Gastos y honorarios legales, por calificación de riesgo, por consultoría financiera y por cualquier otro concepto;

16. Legislación, jurisdicción y competencia aplicable.

ii) Contrato de Colocación, de Organización y/o Distribución, deberá detallar:

1. Tipo de colocación;

2. Comisión de cada uno de los participantes;

3. Compromisos de las partes intervinientes;

4. Gastos de escrituración, organización y demás;

5. Legislación, jurisdicción y competencia aplicable.

C) FIDEICOMISOS FINANCIEROS:

1. Contrato de Fideicomiso y de Administración Fiduciaria, si lo hubiere;

2. Definición de roles y de bienes fideicomitidos, y detalle de los porcentajes cedidos;

3. Duración del Fideicomiso;

4. Objeto del Fideicomiso;

5. Obligaciones y deberes del Fiduciario;

6. Retribución del Fiduciario, comisiones, gastos de administración del fideicomiso y demás cargos;

7. Mecanismo de pago y devolución;

8. Emisión de Certificados de Participación, si hubiere y rescate de los mismos;

9. Causales de extinción y renuncia;

10. Legislación, jurisdicción y competencia aplicable.

ANEXO VI, ARTICULO 25 DE LA REGLAMENTACION

DOCUMENTACION REQUERIDA PARA OPERACIONES DE ENDEUDAMIENTO MUNICIPAL:

I) Copia certificada del marco legal Provincial y Municipal relativo a la autorización de la operación de financiamiento.

II) Informe Técnico de sustentabilidad emitido por la Provincia que contenga como mínimo:

a) Condiciones financieras de la operación de endeudamiento (moneda, plazo de amortización, tasa de interés, garantías y comisiones).

b) Programación de los servicios de capital e interés de la operación de endeudamiento para el período de duración del mismo.

c) Informe del stock de la deuda al cierre del año inmediato anterior y al trimestre inmediato anterior a la fecha de la solicitud y perfil de vencimientos de capital e intereses para el período de duración del financiamiento que se solicita autorización.

d) Garantías (concepto, importe y porcentaje comprometido con anterioridad por otras operaciones).

e) Ejecución Presupuestaria (Esquema Ahorro-Inversión-Financiamiento) al cierre del año inmediato anterior y al trimestre inmediato anterior a la fecha de la solicitud de autorización y Proyección Financiera (Esquema Ahorro-Inversión-Financiamiento) para el período de duración del financiamiento que se solicita autorización.