Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1791/2004

Impuesto sobre los Combustibles Líquidos. Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones. Artículo 7º, inciso b). Resolución General Nº 1665 y su modificatoria. Régimen de información. Requisitos, plazos y demás condiciones.

Bs. As., 10/12/2004

VISTO la Resolución General Nº 1665 y su modificatoria, y

CONSIDERANDO:

Que mediante la norma del visto, se creó el "REGISTRO DE OPERADORES DE PRODUCTOS EXENTOS DESTINADOS A RANCHO (ART. 7º, INC. B) DE LA LEY Nº 23.966)", en el que deben inscribirse los sujetos que comercialicen productos gravados por el impuesto sobre los combustibles líquidos, que se destinen a rancho de embarcaciones de ultramar, aeronaves de vuelo internacionales o para embarcaciones de pesca.

Que razones de administración tributaria hacen aconsejable disponer de la información relacionada con las operaciones efectuadas por los sujetos inscritos en el mencionado "Registro" que produzcan, adquieran, distribuyan o intervengan en cualquier etapa de la cadena de comercialización de los productos con el destino exento indicado.

Que consecuentemente, resulta necesario establecer los requisitos, plazos y demás condiciones que deberán observar los sujetos que se designen como agentes de información.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Análisis de Fiscalización Especializada, de Programas y Normas de Fiscalización, de Informática de Fiscalización y de Información Estratégica para Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 14 del Capítulo III, Título III de la Ley Nº 23.966 de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Establécese un régimen de

información que deberá ser

cumplido por los sujetos pasivos de los impuestos sobre los

combustibles líquidos y al dióxido de carbono, distribuidores y

adquirentes (1.1.) que se encuentren inscriptos en el “RÉGIMEN DE

OPERADORES DE COMBUSTIBLES EXENTOS POR RANCHO Y MARÍTIMO DE CABOTAJE”

(1.2.), en adelante “Régimen”, cuando transfieran o adquieran los

“productos” gravados comprendidos en los Artículos 4° y 11 de la Ley Nº

23.966, Título III de Impuestos sobre los Combustibles Líquidos y al

Dióxido de Carbono, texto ordenado en 1998 y sus modificaciones que,

conforme a las previsiones del Capítulo V de la Sección VI del Código

Aduanero, estén destinados a rancho de embarcaciones afectadas a

tráfico o transporte internacional, a aeronaves de vuelos

internacionales o embarcaciones de pesca (1.3.) o se destinen como

combustible para el transporte marítimo de cabotaje (1.4.).

Toda mención efectuada en la presente resolución general a los

“productos” y al “Régimen”, debe entenderse que se refiere a los

indicados en el párrafo precedente.

(Artículo sustituido por art. 3° pto.

1 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 2º — Los sujetos mencionados en el artículo anterior deberán informar mensualmente las operaciones correspondientes a los aludidos productos, conforme a los requisitos, plazos, formas y demás condiciones que se establecen en la presente resolución general.

A – INFORMACION A SUMINISTRAR

Art. 3º — Los sujetos pasivos indicados en

el Artículo 1°

informarán los datos, correspondientes a los comprobantes

respaldatorios de las operaciones efectuadas, que se indican a

continuación:

a) Las facturas o documentos equivalentes emitidos por las operaciones

de ventas y/o transferencias directas a adquirentes que acrediten

destino exento previsto en el inciso b) del Artículo 7° y/o en los

incisos b) y d) del primer artículo agregado a continuación del

Artículo 13 de la Ley de Impuestos sobre los Combustibles Líquidos y al

Dióxido de Carbono, Título III de la Ley N° 23.966, texto ordenado en

1998 y sus modificaciones, consignando en cada caso, de corresponder,

el número de permiso de rancho o documento aduanero que respalda la

operación y el transportista involucrado en el traslado de los

productos.

Cuando el traslado de los productos se efectúe sin la intervención de

transportistas, se informará tal circunstancia seleccionando la opción

“SIN TRANSPORTISTA” prevista en la aplicación informática.

b) Las notas de crédito emitidas por devolución de productos,

relacionándolas con las respectivas facturas o documentos equivalentes

y, consignando a tal efecto, la identificación del/de los comprobante/s

respaldatorio/s que le dio/dieron origen.

c) Las notas de crédito emitidas por devolución de impuestos, en

oportunidad de la acreditación del destino exento, de conformidad con

las disposiciones de la Resolución General N°4.312.

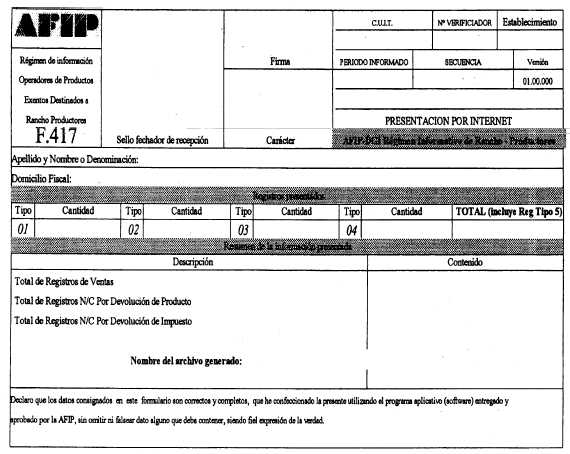

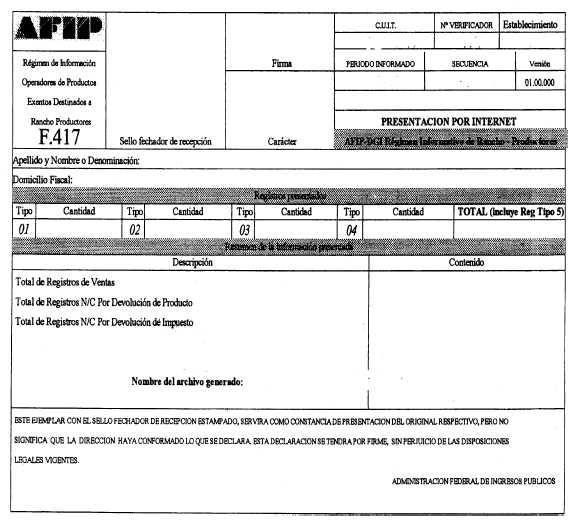

A tales fines utilizarán el programa aplicativo denominado “AFIP -

RÉGIMEN INFORMATIVO DE RANCHO - PRODUCTORES - Versión 3.0”, que genera

el formulario de declaración jurada N° 417.

(Artículo sustituido por art. 3° pto.

2 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

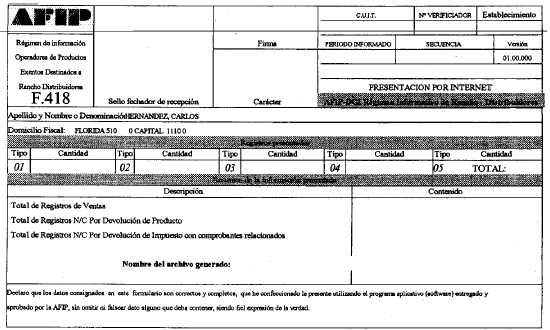

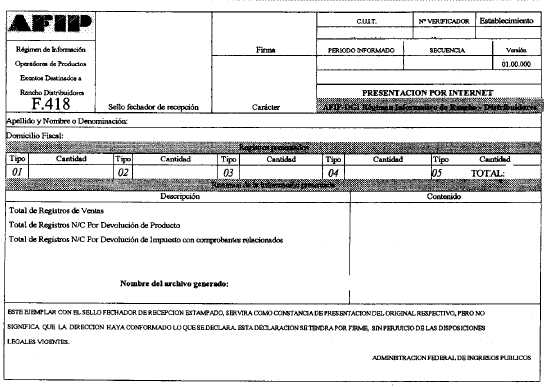

Art. 4º — Los distribuidores deberán

informar:

a) los datos indicados en los incisos a) y b) del Artículo 3°.

b) Las notas de crédito recibidas de los sujetos pasivos indicados en

el Artículo 1° por devolución de impuestos en oportunidad de acreditar

el destino exento, las que se relacionarán con la totalidad de los

comprobantes de operaciones de ventas y/o transferencias que les han

dado origen y que debieron consignarse de conformidad con lo dispuesto

en el inciso a) del Artículo 3°.

A efectos de proporcionar la información, utilizarán el programa

aplicativo denominado “AFIP - RÉGIMEN INFORMATIVO DE RANCHO –

DISTRIBUIDORES - Versión 3.0”, que genera el formulario de declaración

jurada N° 418.

(Artículo sustituido por art. 3° pto.

3 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 5º — Los adquirentes informarán las

compras efectuadas

ingresando los datos de las facturas o documentos equivalentes

recepcionados y, de corresponder, de la documentación aduanera

respaldatoria de cada operación.

Asimismo, informarán por cada operación el transportista que ha

efectuado el traslado de los productos o, en su caso, la condición de

operación “SIN TRANSPORTISTA”.

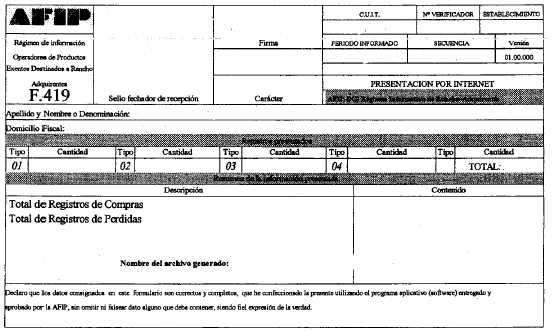

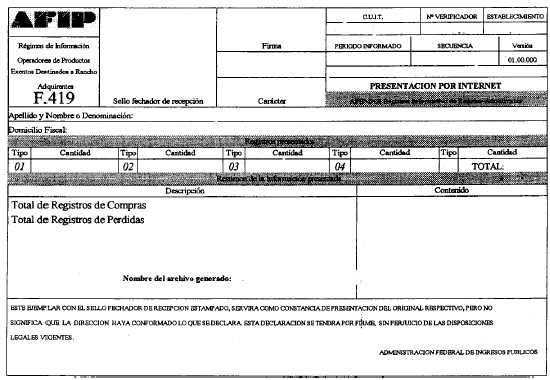

A los fines indicados en este artículo, los referidos sujetos deberán

utilizar el programa aplicativo denominado “AFIP - RÉGIMEN INFORMATIVO

DE RANCHO - ADQUIRENTES - Versión 3.0”, que genera el formulario de

declaración jurada N° 419.

(Artículo sustituido por art. 3° pto.

4 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 6º — Los programas mencionados en los

artículos precedentes

-cuyas características y aspectos técnicos para su uso se especifican

en el Anexo II de esta resolución general-, podrán ser transferidos del

sitio “web” de este Organismo (http://www.afip.gob.ar).

(Artículo sustituido por art. 3° pto.

5 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

B – PRESENTACION DE LA INFORMACION

Art. 7º — La presentación de la información se efectuará mediante transferencia electrónica de datos a través de la página "web" de este organismo (http://www.afip.gov.ar), conforme al procedimiento establecido en la Resolución General Nº 1345, sus modificatorias y complementaria.

Se deberá generar y remitir un archivo por cada período mensual.

Art. 8º — En el supuesto que el archivo que contiene la información a transferir tenga un tamaño de 2 Mb o superior y por tal motivo los sujetos se encuentran imposibilitados de remitirlo electrónicamente o en el caso de inoperatividad del sistema, en sustitución del procedimiento dispuesto en el artículo 7º, deberán suministrar la información mediante la entrega del soporte magnético acompañado del formulario de declaración jurada Nº 417, 418 ó 419, según corresponda, generado por el respectivo programa aplicativo, en la dependencia de este organismo en la que se encuentren inscritos.

En el momento de la presentación se procederá a la lectura, validación y grabación de la información contenida en el soporte magnético, y se verificará si responde a los datos consignados en la declaración jurada generada por el aplicativo.

De comprobarse errores, inconsistencias, utilización de un programa distinto del provisto o archivos defectuosos, la presentación será rechazada, generándose un comprobante de tal situación.

De resultar aceptada la información, se entregará el duplicado sellado del formulario de declaración jurada correspondiente y un acuse de recibo, como constancia de recepción.

Art. 9º — De no haberse realizado operaciones en un período mensual, los sujetos alcanzados deberán cumplir con el presente régimen informativo a través de la remisión de la novedad "SIN MOVIMIENTO".

Art. 10. — La totalidad de la información solicitada respecto de los productos, se proporcionará en unidad de medida litro.

C – COMUNICACION DE LA PERDIDA DE PRODUCTOS

Art. 11. — En caso de la pérdida de productos por hurto, robo, derrame u otras causas, los adquirentes deberán informar mensualmente dicha situación, en la opción "Pérdidas" del aplicativo correspondiente.

De producirse los hechos indicados se presentará una nota en los términos de la Resolución General Nº 1128, en la dependencia en la que el contribuyente se encuentre inscrito, dentro de los TRES (3) días corridos de acaecido el suceso, en la que se describirá:

a) Fecha de ocurrencia del hecho.

b) Producto.

c) Cantidad.

d) Causa de la pérdida.

La referida nota deberá estar suscrita por el responsable y precedida por la fórmula indicada en el artículo 28 "in fine", del Decreto Nº 1397/79, reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Asimismo, se adjuntará en caso de hechos delictivos, una copia de la denuncia policial, y de tratarse de derrame una copia de la denuncia efectuada ante el organismo de control competente.

D – DECLARACION JURADA INFORMATIVA MENSUAL. PLAZOS PARA SU PRESENTACION

Art. 12. — La información deberá suministrarse hasta el día correspondiente del segundo mes inmediato siguiente al que se refiere la misma, de acuerdo con el siguiente cronograma:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 2 ó 3 4 ó 5 6 ó 7 8 ó 9 |

Hasta el día 18, inclusive Hasta el día 19, inclusive Hasta el día 20, inclusive Hasta el día 21, inclusive Hasta el día 22, inclusive |

Cuando alguna de las fechas de vencimiento indicadas precedentemente coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

E - DISPOSICIONES TRANSITORIAS

Art. 13. — Los sujetos obligados deberán suministrar —con carácter de excepción—, la información correspondiente a las operaciones efectuadas entre los días 1 de julio de 2004 y el día 31 de octubre de 2004, ambas fechas inclusive, hasta el día 28 de febrero de 2005, inclusive. (Expresión "...hasta el día 31 de diciembre de 2004, inclusive." sustituida por la expresión "...hasta el día 28 de febrero de 2005, inclusive.", por art. 1° de la Resolución General N° 1809/2005 B.O. 5/1/2005).

F - DISPOSICIONES GENERALES

Art. 14. — Los agentes de información que

incurran en el

incumplimiento total o parcial del deber de suministrar la información

del presente régimen, sin perjuicio de la aplicación de las facultades

previstas en el Decreto N° 501 del 31 de mayo de 2018 reglamentario de

los Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

serán pasibles de las sanciones previstas en la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones.

La falta de cumplimiento de las obligaciones establecidas en la

presente resolución general constituirá causal de exclusión del

“Régimen”.

(Artículo sustituido por art. 3° pto.

6 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 15. — (Artículo derogado por art. 3° pto. 7 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

Art. 16. — Apruébanse los formularios de

declaración jurada N° 417,

418 y 419 y los Anexos I y II que forman parte de la presente y los

programas aplicativos “AFIP - RÉGIMEN INFORMATIVO DE RANCHO –

PRODUCTORES - Versión 3.0”, “AFIP - RÉGIMEN INFORMATIVO DE RANCHO -

DISTRIBUIDORES - Versión 3.0” y “AFIP - RÉGIMEN INFORMATIVO DE RANCHO -

ADQUIRENTES - Versión 3.0”.

(Artículo sustituido por art. 3° pto.

8 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 17. — Las disposiciones que se establecen por la presente resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto respecto de las operaciones efectuadas a partir del día 1 de julio de 2004, inclusive.

Art. 18. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 1791

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Sujetos comprendidos:

a) Sujetos pasivos: los comprendidos en los Artículos 3° y 12 de la Ley

Nº 23.966, Título III de Impuestos sobre los Combustibles Líquidos y al

Dióxido de Carbono, texto ordenado en 1998 y sus modificaciones.

b) Distribuidores: quienes efectúen la comercialización de los

“productos”, cualquiera sea la modalidad y el carácter que asuman en

dichas operaciones, intermediando entre los sujetos pasivos de los

gravámenes y los adquirentes.

c) Adquirentes: quienes compren directamente a los sujetos pasivos de

los gravámenes o a los distribuidores indicados en el inciso

precedente, destinando los “productos” a operaciones de rancho

documentadas aduaneramente como tales o, tratándose de fuel oil, lo

destinen como combustible para el transporte marítimo de cabotaje. (Nota aclaratoria sustituida por art. 3° pto. 9 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

(1.2.) “Régimen” implementado por la Resolución General N° 2.200 y su

modificación o la que en el futuro lo sustituya y/o reemplace. (Nota aclaratoria sustituida por art. 3° pto. 9 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

(1.3.) Conforme a las previsiones contenidas por el inciso b) del

Artículo 7° e inciso b) del primer artículo agregado a continuación del

Artículo 13 de la Ley Nº 23.966, Título III de Impuestos sobre los

Combustibles Líquidos y al Dióxido de Carbono, texto ordenado en 1998 y

sus modificaciones. (Nota aclaratoria

incorporada por art. 3° pto. 10 de la

Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

(1.4.) Conforme a lo previsto por el inciso d) del primer artículo

agregado a continuación del Artículo 13 de la Ley Nº 23.966, Título III

de Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

texto ordenado en 1998 y sus modificaciones. (Nota aclaratoria incorporada por art. 3° pto. 10 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

ANEXO II RESOLUCION GENERAL Nº 1791

(Nota Infoleg: por art. 12 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018 se Aprueban los programas aplicativos denominados “AFIP - RÉGIMEN INFORMATIVO DE RANCHO - PRODUCTORES - Versión 3.0”, “AFIP - RÉGIMEN INFORMATIVO DE RANCHO - DISTRIBUIDORES - Versión 3.0”, “AFIP - RÉGIMEN INFORMATIVO DE RANCHO - ADQUIRENTES – Versión 3.0” y “AFIP - RÉGIMEN INFORMATIVO DE COMBUSTIBLES ZONA GEOGRÁFICA - Versión 3.0”. . Vigencia: Ver art. 13 de la norma de referencia)

"AFIP DGI - REGIMEN INFORMATIVO DE RANCHO –

PRODUCTORES - Versión 1.0"

"AFIP DGI - REGIMEN INFORMATIVO DE RANCHO –

DISTRIBUIDORES - Versión 1.0"

"AFIP DGI - REGIMEN INFORMATIVO DE RANCHO –

ADQUIRENTES - Versión 1.0"

La utilización de los sistemas "AFIP DGI - REGIMEN INFORMATIVO DE RANCHO - PRODUCTORES - Versión 1.0", "AFIP DGI - REGIMEN INFORMATIVO DE RANCHO - DISTRIBUIDORES - Versión 1.0" y "AFIP DGI - REGIMEN INFORMATIVO DE RANCHO - ADQUIRENTES - Versión 1.0", requiere tener preinstalado el sistema informático "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.1 Release 2". Están preparados para ejecutarse en computadoras con procesador "Pentium 3" o superior o similar, con sistema operativo "Windows 95" o superior, con disquetera de TRES PULGADAS PULGADAS Y MEDIA (3½") HD (1,44 Mb), 32 Mb de memoria RAM y disco rígido con un mínimo de 50 Mb disponibles.

- Los sistemas permiten:

1. Carga manual de datos.

2. Administración de la información, por responsable.

3. Generación de archivos para su transferencia electrónica a través de página "web" de este organismo (http://www.afip.gov.ar).

4. Impresión de la declaración jurada que acompaña a los soportes que el responsable presenta.

5. Emisión de listados con los datos que se graban en los archivos para el control del responsable.

6. Soporte de las impresoras predeterminadas por "Windows".

7. Generación de soportes de resguardo de la información del contribuyente.

Los sistemas prevén un módulo de "Ayuda", al cual se accede con la tecla F1 o a través de la barra de menú, que contiene indicaciones para facilitar el uso del programa aplicativo. El usuario deberá contar con una conexión a "Internet" a través de cualquier medio (telefónico, satelital, fibra óptica, cable módem o inalámbrica) con su correspondiente equipamiento de enlace y transmisión digital.

Asimismo, deberá disponerse de un navegador ("Browser") "Internet Explorer", "Netscape" o similar para leer e interpretar página en formatos compatibles.

En caso de efectuarse una presentación rectificativa, se consignarán en ella todos los conceptos contenidos en la originaria, incluso aquellos que no hayan sufrido modificaciones.

- Artículo 3°, 4°, 5°, 15, 16 y Anexo II (Nota Infoleg: por art. 2° de la Resolución N° 2313/2007- AFIP B.O. 20/9/2007 se aprueba la versión 2.0 del aplicativo mencionado en el presente artículo y las características, especificaciones y aspectos técnicos relacionadas con su uso);

- Artículo 14, primer párrafo sustituido por art. 13 de la Resolución General N° 1970/2005 de la AFIP B.O. 23/11/2005.