POLICIA FEDERAL ARGENTINA

Decreto 513/2005

Apruébase la estructura organizativa de la Unidad de Auditoría Interna de la citada Fuerza de Seguridad.

Bs. As., 19/5/2005

VISTO el Expediente Nº 010-01-000115-02 del registro de la POLICIA

FEDERAL ARGENTINA, el Título VI de la Ley Nº 24.156 de Administración

Financiera y de los Sistemas de Control del Sector Público Nacional y

los Decretos Nros. 971 del 6 de mayo de 1993 y 2389 del 18 de noviembre

de 1993, y

CONSIDERANDO:

Que en virtud de lo dispuesto en los artículos 100 y 102 de la Ley Nº

24.156 de Administración Financiera y de los Sistemas de Control del

Sector Público Nacional que establecen y crean las funciones de las

Unidades de Auditoría Interna, se instituyeron los cargos de Auditores

Internos.

Que asimismo se precisó mediante la Resolución Nº 11 de fecha 26 de

enero de 2000 de la SINDICATURA GENERAL DE LA NACION, el perfil de

estos funcionarios, reflejando las características que deben reunir

para el ejercicio de sus actividades dentro de las jurisdicciones y

entidades de la Administración Pública Nacional.

Que en atención a ello y dada la complejidad que deviene del accionar

que desarrolla la POLICIA FEDERAL ARGENTINA, resulta necesario reforzar

la estructura orgánica de esta fuerza para mejorar su eficiencia

operativa de control, mediante la designación de un profesional con el

perfil consignado en la norma respectiva para los Auditores Internos.

Que es primordial destacar que la Organización debe aspirar a coordinar

las acciones conforme a los fines y el compromiso que inspiraron al

legislador para su creación, permitiendo con la tarea desempeñada una

interacción adecuada y un producto final acorde al resultado esperado.

Que en tal sentido, razones de oportunidad, mérito y conveniencia,

tornan necesaria la inserción en el cuadro de recursos humanos, de un

cargo que permita a la POLICIA FEDERAL ARGENTINA, desarrollar eficaz y

eficientemente los mecanismos de control para el logro de los objetivos

propuestos, dentro del modelo integral e integrado que la unidad debe

coordinar y aplicar por mandato legal expreso.

Que el profesional designado dentro de la categoría "Funcionario Fuera

de Nivel", ejercerá su actividad, pudiendo reemplazar al Auditor

Interno en caso de ausencia temporaria.

Que la incorporación del mencionado cargo no implica un incremento en

la cantidad de cargos financiados para el Presupuesto General de la

Administración Nacional del corriente año, ya que el mismo se encuentra

aprobado en la Decisión Administrativa Nº 1 de fecha 11 de enero de

2005.

Que al respecto y en virtud de la creación del cargo de referencia, se

efectuarán las modificaciones que correspondan en la estructura

organizativa de la Institución policial.

Que por razones de economía administrativa, mediante este acto también se procede a la cobertura del cargo que se crea.

Que han tomado la intervención que les compete, la DIRECCION GENERAL DE

ASUNTOS JURIDICOS del MINISTERIO DEL INTERIOR, la SINDICATURA GENERAL

DE LA NACION y la COMISION TECNICA ASESORA DE POLITICA SALARIAL DEL

SECTOR PUBLICO.

Que el presente acto se dicta en ejercicio de las facultades conferidas

en el artículo 99, inciso 1), de la CONSTITUCION NACIONAL, en el

artículo 7º de la Ley Nº 25.967 y en los Decretos Nros. 491 del 12 de

marzo de 2002 y Nº 601 del 11 de abril de 2002.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

Artículo 1º — Créase con carácter extraescalafonario el cargo de

Auditor Interno Adjunto en la Unidad de Auditoría Interna de la POLICIA

FEDERAL ARGENTINA.

(Nota Infoleg: por art. 3° del Decreto

N° 735/2017 B.O. 20/09/2017, se suprime el cargo extraescalafonario

creado por el presente Decreto).

Art. 2º — Fíjase la remuneración del cargo de Auditor Interno Adjunto,

al equivalente del grado inmediato inferior al máximo nivel

escalafonario de la POLICIA FEDERAL ARGENTINA.

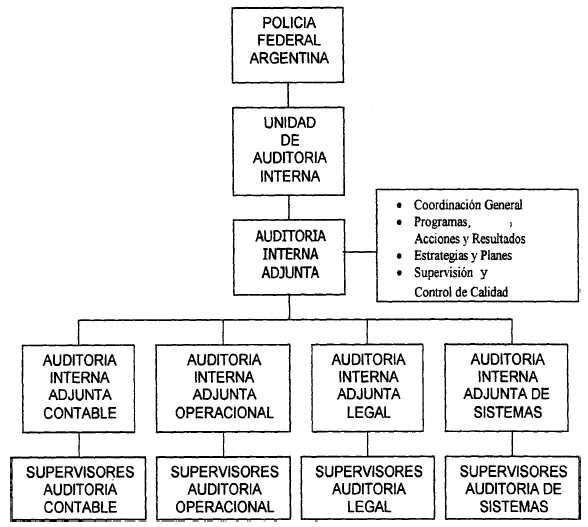

Art. 3º — Apruébase la estructura organizativa de la UNIDAD DE

AUDITORIA INTERNA de la POLICIA FEDERAL ARGENTINA, dependiente del

MINISTERIO DEL INTERIOR, de acuerdo al Organigrama y Responsabilidad

Primaria y Acciones, que como Anexos I y II forman parte integrante del

presente Decreto.

Art. 4º — Desígnase en el cargo de Auditor Interno Adjunto de la

POLICIA FEDERAL ARGENTINA al doctor Emilio Guillermo ALFARO, D.N.I. Nº

4.596.435.

Art. 5º — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL

REGISTRO OFICIAL y archívese. — KIRCHNER. — Alberto A. Fernández. —

Aníbal D. Fernández.

ANEXO I

ANEXO II

UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Coordinar con la SINDICATURA GENERAL DE LA NACION, dentro del marco

reglamentario de la Ley Nº 24.156, las acciones tendientes a cumplir y

hacer cumplir las normas legales y técnicas emanadas de dicho organismo

de control interno.

Asimismo asegurarse de que los puntos de control interno del organismo

provean los resultados esperados y se cumpla con los principios de

economía, eficiencia y eficacia.

Asegurarse de mantener un sistema de registración integral e integrado

que permita controlar en cualquier punto del mismo la legalidad de los

actos y la gestión económica, eficaz y eficiente del organismo.

Como organismo de contralor dependerá del Comando Institucional a

través del SUBJEFE DE LA POLICIA FEDERAL ARGENTINA, organismo

dependiente del MINISTERIO DEL INTERIOR, coadyuvando a la función de

fiscalización que le compete a éste, por imperio del artículo 21 de la

Ley Orgánica de la Institución (Decreto Ley Nº 18.894 de 1970).

ACCIONES

1.- Coordinar Auditorías de Gestión, evaluando programas, proyectos y

operaciones, y formular recomendaciones tendientes a asegurar la

correcta aplicación de los procedimientos y normas de auditoría

interna, que otorguen la base de sustentación para los criterios de

economía, eficacia y eficiencia en el ámbito de la Institución.

2.- Evaluar en el marco del presupuesto vigentes programas, proyectos y

operaciones aplicando procedimientos que posibiliten generar

indicadores que permitan medir el grado de cumplimiento de metas,

enmarcadas en criterio de economía, eficiencia y eficacia.

3.- Producir información integral e integrada sobre la gestión de las

distintas áreas del organismo, analizando el cumplimiento de las

políticas y metas establecidas por la Autoridad Superior, de acuerdo al

plan anual de tareas.

4.- Asegurar en el ámbito del organismo el cumplimiento de las normas y

procedimientos previstos, a través de la ejecución de los programas de

trabajos confeccionados al efecto.

5.- Proponer cambios a las normas y procedimientos, con el

correspondiente ajuste a las versiones de los programas de trabajo

vigentes.

6.- Revisar y evaluar la ejecución de las tareas realizadas sobre los

auditores operacionales, diagnosticando sobre la calidad y

razonabilidad de los procedimientos aplicados y el adecuado resguardo

documental.

7.- Poner en conocimiento del Comando Institucional y de la SINDICATURA

GENERAL DE LA NACION, los actos que hubiese acarreado o se estimen

puedan acarrear significativos perjuicios para el patrimonio de la

Institución.

8.- Coordinar y supervisar tareas y emitir información relativa a las

labores de auditorías y estudios especiales realizados en las áreas de

la Institución, efectuadas por requerimiento del Comando Institucional.

9.- Planificar y supervisar las tareas realizadas o a realizarse de los

relevamientos sobre los circuitos administrativos operativos y

contables (sistematizados y/o manuales), que constituyen el flujo de

información económico, financiero, patrimonial y contable de los

servicios administrativos y financieros del organismo.

10.- Aprobar los programas de los trabajos elaborados, que tipifiquen

el conjunto de procedimiento a aplicar en el campo a controlar.

11.- Diagnosticar sobre el grado de confiabilidad de los sistemas de

información analizados tomando como base la existencia de disciplinas

de control y controles contables básicos.

12.- Evaluar sobre la precisión de la regularidad contable de las

registraciones y las medidas de salvaguarda tomadas para el acceso

restringido a los activos líquidos, fijos, documentación y registros.

13.- Elaborar y emitir informe sobre los controles de auditoría interna

de revisión limitada, especiales y financieros sobre la materia de

control.

AUDITORIA INTERNA ADJUNTA

COORDINACION GENERAL

ACCIONES

1.- Coordinar el desarrollo de la planificación, programación y ejecución de las acciones de auditoría.

2.- Asistir al Auditor Interno Titular en la evaluación del desarrollo

general de las acciones de la unidad, asesorando en orden a la

factibilidad de elección de alternativa para un mejor servicio a toda

la organización, compatible con los medios disponibles.

3.- Reemplazar al Auditor Interno Titular en caso de ausencia o impedimento temporáneo en el ejercicio de sus funciones.

4.- Asistir al auditor Interno Titular en materia de relaciones

institucionales y la coordinación de acciones con otros organismos de

control interno y externo.

5.- Propiciar la formación de comités o grupos de trabajo de orden

interno para resolver cuestiones técnicas y de organización funcional y

su coordinación.

6.- Supervisar la ejecución de las acciones por áreas y asistir al Auditor Interno Titular en la evaluación de sus resultados.

7.- Coordinar la producción de la información final de la UNIDAD DE

AUDITORIA INTERNA a partir de las conclusiones de las diferentes áreas

sustantivas de acciones de auditoría.

PROGRAMAS, ACCIONES Y RESULTADOS

ACCIONES

1.- Impulsar las acciones de la UNIDAD DE AUDITORIA INTERNA en función

de la planificación, requerimientos coyunturales y recursos

disponibles. Definir el curso de las mismas en materia de alcance,

extensión y profundidad.

2.- Formular o conducir los programas establecidos de auditoría, para la concreción de las acciones impulsadas.

3.- Participar y/o generar el desarrollo de programas estándares de auditoría.

4.- Ejercer el control permanente de la marcha de las acciones en

curso, con relación a los objetivos, cronogramas y otras pautas

programadas en base a un apropiado esquema de seguimiento.

5.- Establecer los criterios básicos para la elección de las muestras y sobre las metodologías circunstanciales de obtención.

6.- Resumir los resultados de los trabajos de campos realizados por los

auditores y de su análisis, determinar los cursos alternativos de

ampliación, anexión con otros procedimientos y/o información de

conclusiones.

7.- Observar desde el desarrollo de las acciones, la congruencia

programática con el curso de las mismas, evaluando la entidad de los

desvíos para determinar sus efectos sobre las planificaciones y

tratamientos particulares de excepción.

8.- Acumular sistemáticamente el resultado de las acciones ejecutadas,

a los efectos de alimentar el sistema de planeamiento estratégico.

ESTRATEGIAS Y PLANES

ACCIONES

1.- Evaluar los cambios que se produzcan en la estructura

presupuestaria fijada para la institución y su incidencia en la

formulación de planes.

2.- Captar de la dinámica organizacional del MINISTERIO DEL INTERIOR y

propia de la UNIDAD DE AUDITORIA INTERNA, las variaciones relativas en

los elementos componentes para calificar los riesgos de auditoría.

3.- Ponderar la información obtenida en materia de anuncios de cambios

en las políticas institucionales que afecten a la jurisdicción, en el

marco de las estrategias y cursos de acción elegibles.

4.- Proponer, en base a los riesgos de auditoría y las necesidades

emanadas de la Superioridad, el orden de prioridades a establecer en

los planes de auditoría y demás acciones de la UNIDAD DE AUDITORIA

INTERNA.

5.- Elaborar, en función de las debilidades detectadas y hallazgos de

auditoría, el grado de intensidad de las tareas de seguimiento y

comprobación de correcciones efectuadas por parte de la jurisdicción.

6.- Colaborar interactivamente con las otras auditorías adjuntas en la

formulación de la normativa técnico-organizacional interna de la UNIDAD

DE AUDITORIA INTERNA (reglamentos, manuales, instructivos,

cuestionarios) y su actualización, que se dicten para el cumplimiento

de sus objetivos.

7.- Desarrollar criterios de selección temática para capacitación del personal de la unidad y su constante actualización.

8.- Analizar y emitir opinión acerca de aspectos puntuales que en

materia de estrategias y planes le sean requeridos por el responsable

de la UNIDAD DE AUDITORIA INTERNA o la AUDITORIA INTERNA ADJUNTA

COORDINACION GENERAL.

9.- Formar parte de grupos de trabajo que en el ámbito de la AUDITORIA

INTERNA ADJUNTA COORDINACION GENERAL se constituyan para el estudio

común de temas específicos que por su trascendencia merezcan opiniones

consensuadas.

SUPERVISION Y CONTROL DE CALIDAD

ACCIONES

1.- Revisar que el resultado de las auditorías se corresponda con los objetivos y metas propuestas.

2.- Comprobar que en el desarrollo de los procesos de control se ha

aplicado la normativa vigente de orden externo e interno y los

procedimientos técnicos adecuados conforme a los reglamentos e

instrucciones vigentes, ponderando las causales y razonabilidad de los

desvíos.

3.- Comprobar que en los supuestos de advertirse imprevistos en la

ejecución de las tareas, o circunstancias no estandarizadas que motiven

reajustes en las acciones, se hallan activado en tiempo y forma los

mecanismos metodológicos alternativos o pautados por la AUDITORIA

INTERNA ADJUNTA COORDINACION GENERAL, propiciando en su defecto las

medidas correctivas.

4.- Apreciar sistemáticamente el comportamiento técnico-profesional en

el desarrollo de las acciones de la unidad, asistiendo a la AUDITORIA

INTERNA ADJUNTA COORDINACION GENERAL en la evaluación de los

rendimientos individuales y por resultados de programas.

5.- Calificar en primera instancia, a los responsables de las áreas

sustantivas y emitir opinión primaria acerca del grado de eficiencia en

el desenvolvimiento de dichas áreas.

6.- Generar los programas de adiestramiento del personal y

actualización profesional de los cuadros superiores en temas

específicos incumbentes al control.

7.- Ponderar hechos y situaciones que, conforme al resultado de las

acciones han afectado su eficiencia y resultan o pueden resultar

gravitantes para la reformulación de estrategias, planes y programas,

exponiendo a la AUDITORIA INTERNA ADJUNTA COORDINACION GENERAL su

dimensión y alcance.

AUDITORIA INTERNA ADJUNTA CONTABLE

ACCIONES

1.- Ejecutar las tareas relativas a la evaluación sobre los sistemas de

control interno en los circuitos administrativos, contables y

operativos consolidando el conocimiento de los flujos de información

sujetos a ser auditados.

2.- Llevar a cabo los programas de trabajo aprobados emitiendo opinión

sobre la existencia, o no, de campo de control, y las conclusiones

arribadas.

3.- Proponer modificaciones al enfoque dado a las tareas de auditoría

modificando cuantitativamente los procedimientos reflejados en los

programas de trabajo aprobados.

4.- Generar los elementos de juicio válidos y suficientes que

posibiliten emitir un diagnóstico respecto del funcionamiento de los

circuitos y sistemas de información, sobre el grado de confianza

depositado, las disciplinas de control y los controles contables

básicos existentes.

5.- Evaluar el debido cumplimiento de las disposiciones legales y

reglamentarias referidas a los procesos normativos, de procedimientos,

presupuestarios y contables de las operaciones del organismo.

6.- Efectuar un seguimiento de las recomendaciones realizadas,

proponiendo, según su grado de acatamiento, el nuevo enfoque de

auditoría a adoptar.

AUDITORIA INTERNA ADJUNTA OPERACIONAL

ACCIONES

1.- Definir el adecuado alcance a nivel institucional, de objetivos,

sistemas, métodos y procedimientos operacionales, y de información a

relevar, que posibilite generar la base de datos, fuente orientativa de

cursos de acción a seguir sobre el campo objeto de control.

2.- Evaluar y emitir diagnósticos sobre la estructura de los sistemas

de control interno de los procesos operacionales y de información a

nivel superior.

3.- Evaluar el debido respaldo documental de los aspectos señalados

precedentemente (manuales, instructivos, cuadros y gráficos,

estadísticas, etc.).

4.- Generar indicadores tendientes al análisis de la ejecución de los

programas presupuestarios, cumplimiento de objetivos y evaluación de

sus resultados.

5.- Evaluar el debido cumplimiento de las disposiciones legales y

reglamentarias referidas a las operaciones y a la información a nivel

superior.

AUDITORIA INTERNA ADJUNTA LEGAL

ACCIONES

1.- Definir el adecuado alcance institucional, de objetivos, sistemas,

métodos y procedimientos legales de información a relevar, que

posibilite generar una base de datos fuente orientativa de los cursos

legales de acción.

2.- Evaluar y emitir diagnóstico sobre los procedimientos legales en

todos los puntos del sistema donde se produzcan sumarios, procesos

legales y todo conflicto del cual sea parte el Estado.

3.- Evaluar y emitir diagnóstico referido a tramitaciones en las que el estado sea parte y deba abonar sumas de dinero.

4.- Evaluar y emitir diagnóstico sobre los aspectos legales de los trámites de contrataciones.

AUDITORIA INTERNA ADJUNTA DE SISTEMAS

ACCIONES

1.- Definir el adecuado alcance a nivel institucional de los objetivos

de los sistemas; relevar información sobre los sistemas implementados y

a implementarse estableciendo los puntos de control necesarios.

2.- Evaluar y emitir diagnóstico sobre la estructura de los sistemas existentes.

3.- Recomendar modificaciones tendientes a mejorar el funcionamiento de los sistemas.

4.- Generar indicadores tendientes al análisis de la ejecución de los sistemas.

5.- Evaluar y diagnosticar sobre la confiabilidad de los sistemas.

6.- Evaluar y diagnosticar la confiabilidad de los datos cargados.