BANCO DE LA NACION ARGENTINA

Decreto 908/2005

Apruébase el Presupuesto de Gastos y el Plan de Acción para el Ejercicio 2005 correspondiente a la mencionada entidad financiera.

Bs. As., 27/7/2005

VISTO el Artículo 26 de la Ley Nº 11.672 Complementaria Permanente de Presupuesto (t.o. 1999), y

CONSIDERANDO:

Que por Artículo 26 de la Ley Nº 11.672 Complementaria Permanente de Presupuesto (t.o. 1999) se determina que el PODER EJECUTIVO NACIONAL aprobará anualmente el Presupuesto de Gastos y Recursos y el Plan de Acción de las instituciones pertenecientes al Sistema Bancario Oficial.

Que a esos efectos es menester propiciar la presente medida por la cual se aprueba el Presupuesto perteneciente al BANCO DE LA NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, para el Ejercicio 2005.

Que el presente decreto se dicta en uso de las facultades conferidas por el Artículo 99, inciso 1, de la CONSTITUCION NACIONAL y el Artículo 26 de la Ley Nº 11.672 Complementaria Permanente de Presupuesto (t.o. 1999).

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

Artículo 1º — Apruébase el Presupuesto de Gastos y el Plan de Acción para el Ejercicio 2005 correspondiente al BANCO DE LA NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, de acuerdo con el detalle obrante en las Planillas Anexas al presente artículo, que forman parte integrante del mismo.

Art. 2º — Apruébase el Cálculo de Recursos afectado a la financiación del Presupuesto del BANCO DE LA NACION ARGENTINA, de acuerdo con el detalle obrante en la Planilla Anexa a este artículo, que forma parte integrante del mismo.

Art. 3º — Facúltase al Directorio del BANCO DE LA NACION ARGENTINA a disponer las reestructuraciones que considere necesarias dentro de los gastos corrientes y de capital, sin exceder la suma total fijada en las Planillas Anexas al Artículo 1º de la presente medida.

Art. 4º — Dése cuenta oportunamente al HONORABLE CONGRESO DE LA NACION.

Art. 5º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — KIRCHNER. — Alberto A. Fernández. — Roberto Lavagna.

Planilla Anexa al Artículo 1°

PLAN DE ACCION 2005

MARCO GENERAL PARA EL MEDIANO Y LARGO PLAZO

Entre los objetivos del BANCO DE LA NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, para el año 2005 pueden señalarse:

a) Proyectar un sostenido incremento en la participación de la asistencia crediticia al Sector Privado No Financiero, logrando al propio tiempo una reducción de la participación de la cartera irregular de dicho sector, intensificando los controles de mora y su mantenimiento en niveles razonables procurando concluir en plazo acotado las reestructuraciones en curso.

b) Continuar centrando su accionar de asistencia crediticia a las pequeñas y medianas empresas vinculadas a las actividades agropecuarias, industriales, comerciales, de servicios y comercio exterior.

c) Constituirse en la herramienta financiera más accesible para los productores agropecuarios y para las pequeñas y medianas empresas nacionales, mediante mejoras continuas en los estándares de calidad de atención, el desarrollo de líneas de créditos acordes en plazo, monto y tasas de interés y manteniendo su participación en el mercado.

d) En razón de su amplia cobertura geográfica, mantener la asistencia a zonas de menor peso relativo, alcanzando a aquellas regiones del país en las que es la principal entidad presente para brindar servicios financieros y percibir tributos impositivos y aduaneros.

e) Acceder a los mercados financieros internacionales con el objeto de incrementar las posibilidades de fondear operaciones de comercio exterior, mediante nuevas líneas de crédito de bancos corresponsales y de organismos multilaterales de crédito.

f) Incrementar la participación del segmento de Banca de Individuos, consolidando las líneas de préstamos personales, hipotecarios para la vivienda y productos no crediticios, buscando la plena utilización de la cartera actual de clientes, así como la incorporación de nuevos segmentos.

g) Impulsar la prestación de servicios, especialmente de los productos propios del BANCO DE LA NACION ARGENTINA, a través de la plena utilización de su infraestructura física, humana y tecnológica, aumentando la cuota de mercado en los servicios financieros y transaccionales.

h) Consolidar e incrementar su participación en los Depósitos del Sector Privado No Financiero, analizando la posibilidad de lanzamiento de nuevos instrumentos de captación en concordancia con lo que requiera la competencia en el mercado. Asimismo, se buscará contribuir al desarrollo regional redistribuyendo la capacidad prestable generada por depósitos captados en la CIUDAD AUTONOMA DE BUENOS AIRES y el GRAN BUENOS AIRES al interior del país.

i) Fortalecer su posición en el mercado financiero a través de la positiva recepción de su marca, respaldo y capacidad de respuesta operativa, como así también con el lanzamiento de nuevos productos, orientando su acción comercial con preeminencia al Sector Privado No Financiero.

j) Continuar siendo el Agente Financiero del ESTADO NACIONAL y procurar el fortalecimiento de tales funciones a través de prestaciones adicionales propias de la actividad financiera, como ser los pagos de haberes de los Organismos Centralizados y de las empresas del ESTADO NACIONAL y la cobertura de seguros de vida obligatorios, a través de las empresas del GRUPO NACION.

k) Intensificar la racionalización de erogaciones, procurando la reducción de los gastos corrientes y de capital a los menores niveles que resulten compatibles con las necesidades operativas, funcionales y de competitividad en el Sistema Financiero, buscando alcanzar una cobertura creciente de los Gastos de Administración con Ingresos por Servicios Netos.

l) Desarrollar una política de recursos humanos que maximice su potencial en términos de una más eficiente utilización en el marco de los planes comerciales y de impulso a la calidad operativa y funcional de sucursales establecidos.

m) Coadyuvar al desarrollo de los planes comerciales, de recursos y gestión de calidad, mediante la profundización de los sistemas de información y control aplicados a la mejor administración de las unidades de negocios, en el marco de una dirección por objetivos.

n) Impulsar un salto cualitativo en la calidad operativa y funcional de las sucursales, continuando la implementación del Plan de Trabajo oportunamente establecido.

o) Continuar con los proyectos informáticos en curso para optimizar los procesos y gestión comercial y operativa, en particular la contabilidad automática, el sistema de información de gestión, el aplicativo de preclasificación automática de clientes y herramientas para la gestión comercial.

GESTION FINANCIERA

El escenario previsto en el que se desarrollará la economía nacional contempla la reestructuración de la Deuda Externa e Interna del Sector Público Nacional a comienzos del Ejercicio 2005, lo que implicará la realización de las erogaciones comprometidas con la afectación de recursos disponibles en el Sistema Financiero y, en particular, en el BANCO DE LA NACION ARGENTINA.

Dicho marco permite inferir la presencia de una fuerte reducción de los depósitos totales al tiempo que se estima cubrir adecuadamente las aplicaciones de fondos mediante la sostenida participación en la captación de depósitos del Sector Privado No Financiero, lo que permitirá continuar la consecución de políticas de reorientación del crédito a los segmentos comercial y de consumo del sector privado.

La referida disminución de fondos del Sector Público, generará una importante reducción de las colocaciones en los distintos instrumentos creados por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA (LEBAC, NOBAC y PASES).

En un escenario de alta competitividad por la captación de depósitos del Sector Privado No Financiero donde se espera un aumento de las tasas pasivas con importante impacto en la diferencia que se produzca, se prevé lanzar nuevos instrumentos de captación de depósitos de dicho sector con el objetivo de ampliar la oferta de productos a disposición de los inversores.

En otro orden, en materia de Red de Seguridad Bancaria, los recuperos de cartera estarán limitados a la evolución de las carteras cedidas en garantía con los condicionamientos de cada órgano de contralor, mientras se mantendrán los niveles de activos fideicomitidos con leves incrementos en las comisiones a percibir. En tanto, en materia de operaciones crediticias con el Sector Público, no se prevén nuevos acuerdos, en concordancia con las Comunicaciones "A" 3054, 3911 y complementarias del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y lo establecido por la Carta Orgánica de la Institución.

Respecto a la administración financiera de las sucursales internacionales, hoy estable, estará sujeta a las condiciones de salida de la "cesación de pagos" del GOBIERNO NACIONAL, previéndose una paulatina recuperación en las operaciones de cambio de divisas, nuevos créditos de comercio exterior y depósitos de terceros a la vista y a plazo. En ese contexto, las operaciones de Contratos de Recompra de Títulos Públicos (REPOs) y Líneas de Crédito de Bancos Corresponsales podrían comenzar a incrementarse a partir de fines del Ejercicio 2005. Coadyuvará a un mejor desenvolvimiento del origen y aplicación de los fondos hacia activos de mayor rendimiento, la flexibilización o eliminación de las restricciones operativas dispuestas por las autoridades bancarias de los ESTADOS UNIDOS DE AMERICA para las sucursales con sede en dicho país, la que en concordancia con la realización del canje de deuda permitirá la normalización del país en los circuitos financieros internacionales.

GESTION CREDITICIA

BANCA COMERCIAL

Dentro de los principales lineamientos comerciales se buscará:

a) Grandes Empresas

I) Consolidar e incrementar la participación del BANCO DE LA NACION ARGENTINA en el crédito para Capital de Trabajo e Inversiones en este segmento.

II) Culminar el proceso de negociación con aquellas empresas que registran deuda vencida debida a la crisis sistémica del año 2001, mediante reestructuraciones extrajudiciales o por finalización de los procesos de negociación realizados bajo la órbita de los MINISTERIOS DE ECONOMIA Y PRODUCCION y de PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, por tratarse de compañías privatizadas y/o de servicios públicos. Paralelamente, se profundizará la captación de nuevos clientes, se consolidará el incremento de la asistencia crediticia y se incentivará la financiación mediante líneas de capital de trabajo, proyectos de inversión y la operatoria de comercio exterior, en particular en apoyo al sector exportador.

En este último aspecto, se profundizará el proceso de visitas y contactos con la clientela, incluyendo una permanente supervisión y difusión mediante contactos con las Gerencias Zonales en su propio radio de acción. Al mismo tiempo, con la finalidad de lograr una rentabilidad acorde a las exigencias del mercado, se buscará intensificar una efectiva reciprocidad con los beneficiarios de la asistencia crediticia, particularmente los relacionados al comercio exterior.

III) Evaluar alternativas para impulsar el financiamiento de mediano y largo plazo, fijar tasas de referencia y relanzamiento de instrumentos del mercado de capitales, en concordancia con los cambios normativos que establezca el BANCO CENTRAL DE LA REPUBLICA ARGENTINA en materia de valuación de riesgo, manteniéndose la operatoria de call money.

b) Cooperativas

Desarrollar acciones tendientes a incrementar el financiamiento a los distintos sectores de la producción y particularmente al primario, para lo cual se evaluarán vías de solución para las limitaciones impuestas por la relación entre el volumen alcanzado de financiamiento a estos sectores y las normativas pertinentes. Además se intensificarán los controles tendientes a reducir la mora temprana.

c) Pequeñas y Medianas Empresas

I) Consolidar e incrementar la participación del BANCO DE LA NACION ARGENTINA en este segmento.

II) Dar especial atención a la creación y modificación de las líneas de crédito para satisfacer las necesidades de financiamiento de las pequeñas y medianas empresas. El programa de trabajo comprenderá la renovación y actualización de aquellas líneas de crédito de tipo estacional, adaptándolas a las necesidades de las economías regionales.

III) Suscribir nuevos convenios de créditos coparticipados y renegociar los vigentes, manteniendo una fluida comunicación con los organismos públicos nacionales y provinciales con el objetivo de brindar apoyo a diferentes sectores, facilitando su evolución y la ejecución de nuevos emprendimientos (CONSEJO FEDERAL DE INVERSIONES, FONDO TECNOLOGICO ARGENTINO y BANCO DE INVERSION Y COMERCIO EXTERIOR, organismo descentralizado del MINISTERIO DE ECONOMIA Y PRODUCCION, entre otros organismos).

IV) Orientar fuertemente el crédito a la actividad exportadora en un escenario de retorno de las empresas a la asistencia crediticia del Sistema Financiero.

V) Lanzamiento de nuevas líneas de préstamos con tasas subsidiadas por el MINISTERIO DE ECONOMIA Y PRODUCCION.

VI) Continuar con la bonificación de tasas de interés activas que se encontrará ligada, fundamentalmente, al buen cumplimiento de los clientes en sus obligaciones, como así también a otros factores tales como la existencia de seguro climático, la existencia de riesgo acotado según calidad del cliente y la calidad del firmante de valores que se descuentan, entre otros. Además, se prevé rehabilitar clientes que han cancelado sus deudas con quitas, utilizando metodologías contempladas por leyes, decretos y disposiciones del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

d) Microempresas

I) Desarrollar financiamientos especiales a la cadena de valor acordes al nuevo mapa productivo correspondiente a cada región.

II) Promover la estructuración de cadenas de valor, a través del diseño de estrategias de financiamiento acordes con las necesidades de los clientes y distribuir los factores de riesgo entre los actores directos o indirectos involucrados, de modo de atemperar las desigualdades entre sus componentes. A tal fin se prevé desarrollar las siguientes acciones:

1) Detectar los requerimientos de financiación de los participantes en el encadenamiento productivo, coordinación y establecimiento de programas de complementación con organismos públicos del ESTADO NACIONAL, PROVINCIAL y MUNICIPAL, actuando con organizaciones sociales y otros organismos estatales para la constitución de encadenamientos productivos.

2) Continuar las gestiones con el INSTITUTO NACIONAL DE TECNOLOGIA AGROPECUARIA, organismo descentralizado en la órbita de la SECRETARIA DE AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS del MINISTERIO DE ECONOMIA Y PRODUCCION, tendientes a acercar a los potenciales usuarios de estos programas especiales de financiamiento a las técnicas y normativas necesarias para conseguir las certificaciones que requieren los mercados internacionales, de modo de financiar esos destinos específicos.

3) Analizar las distintas situaciones de la realidad económica-productiva correspondientes a cada región, considerando los requerimientos especiales de financiamientos identificados.

4) En el marco del PROGRAMA FOMICRO (FONDO NACIONAL PARA LA CREACION Y CONSOLIDACION DE MICROEMPRENDIMIENTOS) se continuará el tratamiento de los programas de financiación gestionados por las organizaciones sociales ya inscriptas o que se inscriban en este programa.

Complementariamente a lo expresado, se prevé incrementar la participación del BANCO DE LA NACION ARGENTINA en los negocios de comercio exterior, liderando los segmentos de las pequeñas y medianas empresas y de las cooperativas, estableciendo un programa permanente de visitas y contactos de mantenimiento de los actuales clientes. Asimismo, se buscará desarrollar el segmento de personas en los servicios de órdenes de pago y transferencias que surjan de los contactos con empresas.

BANCA INDIVIDUOS

Este segmento de cartera mostró una importante reactivación durante el Ejercicio 2004, al tiempo que se ha incrementado significativamente el nivel de competitividad en el sistema financiero dada la diversidad de oferta de productos diseñados por los principales actores del mercado. En tal sentido, las principales políticas para afianzar su desarrollo pueden resumirse en:

a) Líneas de Crédito de Individuos: Destinada a consolidar e incrementar las líneas de préstamos personales, hipotecarios para la vivienda y de los saldos financiados por tarjetas de crédito. A tal fin:

I) Se llevarán adelante acciones para mejorar la venta cruzada con titulares de otros productos y desarrollo de nuevos segmentos de clientes.

II) Se incorporará la opción PRESTAMOS PREACORDADOS CON ACCESO TELEFONICO en la venta de paquetes.

III) Se mantendrá un monitoreo permanente de las condiciones de mercado, para adecuar las características del producto y, en particular, de los límites de créditos, cuando las circunstancias así lo ameriten.

b) Tarjetas de Crédito y Débito

I) Incrementar el volumen de los productos VISA, MASTERCARD y Tarjeta Débito con atributo MAESTRO, así como ampliar la zona de cobertura de NATIVA NACION, realizar acciones de anclaje, retención, fidelización, promoción de consumos e incremento de la financiación.

II) En cuanto a tarjetas de crédito se proyecta aumentar la participación en el sistema de los productos MASTERCARD y VISA.

III) Entre las acciones de adhesión se destacan promover la constitución de grupos de afinidad y acuerdos con entidades que agrupen cantidades significativas de adherentes, la realización de campañas de captación con tasa introductoria bonificada, el lanzamiento de nuevos productos, entre los cuales se destacan VISA-MINI, VISA y MASTERCARD PREPAGAS y el desarrollo de nuevos servicios asociados.

IV) Entre las acciones de anclaje se distinguen la promoción y enriquecimiento del actual PROGRAMA DE BENEFICIOS, la promoción del débito automático de servicios, acuerdos con comercios para el ofrecimiento de beneficios especiales para consumos estacionales, acciones sobre cuentas con escasa o nula utilización, la implantación de servicios tales como la implementación en cuotas de los consumos en un pago y del saldo deudor y la inclusión de un segundo vencimiento del resumen de tarjeta de crédito y el lanzamiento de tarjetas prepagas.

V) Se mejorará la participación del BANCO DE LA NACION ARGENTINA en la cantidad de tarjetas activas con atributo MAESTRO, tanto en adhesión de comercios como en consumos, a través de la promoción y enriquecimiento del actual PROGRAMA DE BENEFICIOS, acuerdos con comercios para el ofrecimiento de beneficios especiales para captar consumos estacionales y políticas específicas de comunicación sobre el producto.

VI) Se prevé ampliar la comercialización de la Tarjeta Regional NATIVA NACION en nuevas regiones del interior del país, dando inicio a las acciones de promoción y venta en las nuevas UNIDADES NATIVA (Noreste, Noroeste y Patagonia), aplicando similares acciones a las desarrolladas en las regiones vigentes (sensibilización, capacitación, adhesión de comercios, campañas sobre cuentas haberes y clientes cautivos).

VII) Se prevé el desarrollo de la marca NATIVA por canales propios, tradicionales, promociones y página web; así como impulsar la optimización de los circuitos, aplicaciones y herramientas que faciliten el manejo del producto.

VIII) Al propio de tiempo y con carácter general, se mantendrá un monitoreo permanente de las condiciones de mercado, para adecuar las características de los productos y, en particular, de los límites de créditos, cuando las circunstancias así lo ameriten.

OTROS PRODUCTOS

Concretar el desarrollo de nuevos productos y el reposicionamiento de los productos tradicionales y los de reciente lanzamiento (cuentas de depósitos, convenios de recaudación, cajas de seguridad, seguros, entre otros).

En materia de cajas de ahorro y cuentas corrientes se procurará alcanzar una posición más competitiva, sustentada en la mejor atención del cliente, el relanzamiento de paquetes de productos mediante la suscripción de nuevos convenios de pago de haberes y acciones de promoción directa.

Se prevé ampliar la cobertura de los servicios de recaudación con captura óptica de datos, mediante campañas de difusión y promoviendo el nuevo servicio con tarjetas identificatorias.

Se concluirá, durante el año 2005, el programa de ampliación del servicio de cajas de seguridad iniciado en el año 2003, previéndose incorporar la automatización del cobro de las comisiones.

En materia de seguros se buscará mejorar la colocación de los diferentes subproductos mediante acciones comerciales y de capacitación, tales como promoción directa sobre clientes, desarrollo de nuevos productos de segmentos específicos (agro, comercio, industria, embarcaciones, entre otros), como así también la implementación de canales de venta alternativos (telefónica, sitio web y red de cajeros automáticos) y suscripción de convenios con nuevas compañías aseguradoras.

En el marco de los objetivos de desarrollo de nuevos productos y servicios están incluidos las tarjetas de crédito para las pequeñas y medianas empresas, TARJETA UNIVERSITARIA, TARJETA AFIP, paquetes y nuevos productos de seguros.

En el marco de las acciones desarrolladas por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL se continuará con el programa de bancarización de planes sociales (PLAN JEFAS Y JEFES DE HOGAR DESOCUPADOS) ampliando la cobertura regional y geográfica de este servicio.

Se buscará incrementar el volumen de negocios correspondiente a TICKET TOTAL, evaluando el desarrollo de una marca propia al tiempo que se incorporará al plan de ventas en todas las sucursales el producto cheques de viajero.

DESARROLLO DE OTROS CANALES ALTERNATIVOS

Agilizar la atención personalizada de los clientes que soliciten productos a través del Centro de Contactos, así como potenciar la venta de productos y servicios a través de promotores, desarrollando además campañas centralmente planificadas mediante segmentación de bases de clientes, cruzando la utilización de los distintos productos y servicios por los clientes. Este último objetivo se desarrollará coordinando el accionar de las sucursales, el Centro de Contactos y los promotores, mediante adecuados canales de derivación.

En materia de Banca Electrónica se espera continuar con la instalación de cajeros automáticos en las sucursales faltantes y reforzar las ubicaciones que alcancen el nivel de saturación o como consecuencia de la implementación de planes sociales, incorporar nuevos servicios, promocionar e incentivar las transacciones de menor utilización, asegurar el uso de la banca hogareña en clientes con acceso a internet e incorporar nuevas funcionalidades, promocionar las Terminales de Autoservicio e incrementar su uso incorporando nuevas funcionalidades y mejorando las prestaciones.

Se intensificarán las promociones de la RED DE BANCA ELECTRONICA, DATANET e INTERPYME y el desarrollo de nuevas funcionalidades y servicios.

Se buscará incrementar las adhesiones a NACION EMPRESA 24, incorporando los módulos de pago de tributos aduaneros, transferencias a cuentas de terceros intrabanco e interbancos, pago de haberes, rendición de recaudación y pago a proveedores.

Se mantendrá y profundizará la navegación por perfiles y ofertas en el sitio web, buscando optimizar la información correspondiente a clientes de pequeñas y medianas empresas y el agro. En este último aspecto, se desarrollará la página AGRONACION.

BANCA INTERNACIONAL

En líneas generales, la situación financiera al cierre del Ejercicio 2004 puede considerarse estable, a la espera de la salida de la cesación de pagos del GOBIERNO NACIONAL a comienzos del año 2005, lo que facilitará una paulatina normalización de las operaciones del Area Internacional y la obtención de líneas de crédito de bancos corresponsales para fondear operaciones de comercio exterior. En tal sentido se prevé desarrollar las siguientes acciones principales:

a) Comercio Exterior: Incrementar la participación del BANCO DE LA NACION ARGENTINA en este segmento, liderando las operaciones con pequeñas y medianas empresas y cooperativas, desarrollar el segmento de personas en los servicios de órdenes de pago y transferencias y aumentar la participación de productos transaccionales de comercio exterior en el segmento de Grandes Exportadores, así como en la prefinanciación y financiación de exportaciones. A tal efecto, se prevé profundizar la aplicación de la red comercial en materia de comercio exterior para todos los segmentos de clientes, impulsando un accionar operativo en línea con los objetivos de rentabilidad buscados y mejorar las prestaciones actuales de productos de comercio exterior con una fuerte acción de capacitación, promoción y control de las acciones.

b) Relaciones Internacionales: Consolidar el posicionamiento y participación en cada uno de los mercados en que actúan las filiales, brindando especial cobertura a los negocios con la REPUBLICA ARGENTINA y promoviendo la inversión desde y hacia nuestro país. Para ello:

I) Se prevé intensificar el soporte integral en lo comercial y administrativo a las sucursales como método de potenciar su capacidad competitiva, tanto en materia financiera como de ingresos por servicios, desarrollando los nuevos productos que fueran necesarios para los fines buscados.

II) En particular, durante el Ejercicio 2005 se proyecta reestructurar y potenciar la Unidad de Corresponsales del Exterior con vista a alcanzar un mayor relacionamiento con entidades extranjeras, dando especial atención a la Banca Latinoamericana y también participar en las actividades de promoción en ferias y exposiciones.

III) En el plano local se asistirá a la red comercial de sucursales en el país con el objetivo de incrementar la vinculación de clientes exportadores e importadores mediante la difusión de los productos ofrecidos por el BANCO DE LA NACION ARGENTINA.

c) Area Norte

I) Se buscará identificar los negocios internacionales que estén vinculados a la compra sin recurso a clientes de los instrumentos de crédito resultantes de exportaciones a países donde el BANCO DE LA NACION ARGENTINA tenga presencia.

II) Se impulsará la participación en operaciones estructuradas de compra sin recurso a exportadores del exterior de instrumentos de deuda por importaciones de clientes argentinos de primera línea, emisión de garantías por parte de sucursales en el exterior por cuenta y orden de firmas calificadas en ese ámbito y a favor de sus subsidiarias en la REPUBLICA ARGENTINA e instrumentos de crédito resultantes de exportaciones a países donde el BANCO DE LA NACION ARGENTINA tenga presencia y de los instrumentos de deuda por importaciones de clientes argentinos de primera línea.

III) Se procurará incrementar las operaciones comerciales con empresas argentinas radicadas en el exterior.

IV) Con relación al rubro préstamos, en estas filiales se procurará incrementar la participación en las transacciones comerciales internacionales de empresas argentinas y dar apoyo a las empresas argentinas radicadas en el exterior para la venta de productos y servicios.

V) Se analizará la posibilidad de brindar mayor asistencia crediticia a bancos argentinos y latinoamericanos.

d) Area Sur

I) Se prevé acrecentar la función de nexo en el intercambio comercial que viene desarrollando el BANCO DE LA NACION ARGENTINA, impulsando a las firmas pequeñas y medianas que incursionan en el comercio internacional.

II) Se buscará intensificar la gestión de operaciones de crédito local atendiendo a firmas de primer orden en cada plaza.

III) En materia de recuperación de la cartera morosa se continuará la gestión actual utilizando mecanismos de refinanciación y extensión de plazos.

IV) Se impulsarán las gestiones de apertura de anexos operativos dependientes de las sucursales de la ciudad de Asunción (REPUBLICA DEL PARAGUAY), de la ciudad de Santa Cruz de la Sierra (REPUBLICA DE BOLIVIA) y de la ciudad de Montevideo (REPUBLICA ORIENTAL DEL URUGUAY), así como analizar la transformación en sucursal de la actual Representación en la ciudad de Porto Alegre (REPUBLICA FEDERATIVA DEL BRASIL).

V) En cuanto a los préstamos de estas filiales, la acción se dirigirá a empresas de primer orden, financiamiento de bienes de capital de origen argentino, préstamos personales, tarjetas de crédito y operaciones de alquiler de bienes durables con opción a compra y descuento de facturas conformadas.

VI) En el segmento banca de personas se profundizará el desarrollo de los productos cajeros automáticos, tarjetas de crédito, préstamos personales, apertura de cuentas y emisión de tarjetas de débito.

En lo atinente al comercio exterior, en todas las filiales se efectuará una constante promoción de nuestros servicios de corresponsalía a bancos argentinos y se procurará fondeo propio o con líneas de corresponsales a las filiales argentinas para sus operaciones de comercio exterior.

GESTION DE COBRANZAS

ANALISIS DE RIESGO CREDITICIO

Se evaluará a los clientes en forma periódica mediante el análisis de la información contable actualizada y proyecciones económico-financieras que permita determinar las fortalezas y debilidades de las empresas y minimizar el riesgo a través del análisis del contexto en el cual se desenvuelve la unidad económica.

Se revisarán y actualizarán las Normas de Clasificación de Deudores, de Previsiones Mínimas por Riesgo de Incobrabilidad y de Garantías, manteniendo actualizada la normativa interna en la materia.

Se avanzará en el diseño e implementación, juntamente con Banca Individuos y Sistemas y Organización, del proyecto de preclasificación automática de clientes para productos relacionados con banca individuos, herramienta que permitirá detectar alertas tempranas de los clientes/deudores con mayores posibilidades de mora y disminuir consecuentemente los niveles de la misma.

Se trabajará en la consolidación de la modalidad y operatoria del Sistema de Riesgo Crediticio residente en el Computador Central, procediendo al mantenimiento y control de la exactitud de la base de datos de clientes.

BANCA COMERCIAL (AGROPECUARIA Y ACTIVIDADES DIVERSAS)

Durante el Ejercicio 2005 se estima que continuará la gradual y sostenida recuperación de la economía. En ese marco se estima que el nivel de mora existente continuará reduciéndose. A fin de atender la problemática de las economías regionales, se ha implementado el PROGRAMA DE REPROGRAMACION DE DEUDAS PARA PEQUEÑOS PRODUCTORES AGROPECUARIOS (deudas de hasta PESOS DOSCIENTOS MIL ($ 200.000) al 30 de junio de 2004), otorgando DIEZ (10) años de plazo y tasa bonificada con un adicional de TRES (3) puntos a cargo de la SECRETARIA DE AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS, invitando a los gobiernos provinciales a adherir subsidiando hasta TRES (3) puntos más. Para la administración de estas reprogramaciones se ha previsto la constitución de Fideicomisos Financieros.

BANCA DE INDIVIDUOS

A través de la Administración del Fideicomiso Financiero de Activos del BANCO DE LA NACION ARGENTINA se proyecta mejorar el recupero de acreencias, especialmente mediante la contratación de un servicio de identificación e individualización de personas, que permitirá mejorar la base de datos de antiguos deudores morosos.

Se prevé poner en marcha el proyecto que concentrará el manejo integral de la morosidad bajo CUATRO (4) operatorias diferenciadas en función del tiempo de la misma:

a) Administración de la Premora.

b) Mora Temprana.

c) Mora Banca Individuos.

d) El remanente de lo no cobrado.

Respecto a las deudas mayores a PESOS CUATROCIENTOS MIL ($ 400.000) se continuará promoviendo el recupero por vía judicial o extrajudicial.

ADMINISTRACION

El programa de trabajo planificado comprende:

a) La reducción de las erogaciones y tiempos de gestión.

b) Respecto a Recursos Materiales, se buscará optimizar la acción del área mediante el uso integral del programa de Finanzas y Distribución implementado, que posibilita una ordenada planificación de las adquisiciones.

c) En materia de Construcciones se buscará aumentar la competitividad con amplia difusión de los llamados a licitación en la zona de influencia donde se realizarán los trabajos, a fin de lograr el menor precio de la plaza. Respecto a depósitos centrales, la implementación del nuevo sistema de control de inventarios permitirá una mejor administración de los materiales.

d) En cuanto a los servicios de Casa Central se priorizarán los mantenimientos preventivos a fin de reducir los correctivos.

Se implementarán en las sucursales que funcionan en el país y en la Casa Central los cambios indispensables para mejorar la calidad de atención a los clientes, a través de:

a) La adecuación funcional de las instalaciones existentes y la incorporación de nuevo mobiliario y elementos previstos en los Manuales de Implementación de Sucursales y de Identidad Corporativa.

b) La intervención de la COMISION DE REFUNCIONALIZACION DE SUCURSALES creada a fines del año 2004.

Además se implementarán mejoras en los procesos contables en concordancia con los hitos y subproyectos previstos en el plan informático, siendo la de mayor relevancia la correspondiente a la implantación del proyecto de Contabilidad Automática en sucursales, que reemplazará las aplicaciones existentes en la materia.

SOPORTE E INFRAESTRUCTURA TECNOLOGICA

Con el objeto de eficientizar la gestión operativa se continuará con el desarrollo e implementación, entre otros, de los siguientes hitos funcionales y tecnológicos:

a) Contabilidad automática.

b) Sitio alternativo propio de procesamiento.

c) Información de gestión.

d) Actualización y mejoramiento de las prestaciones de productos pasivos y tarjetas de crédito.

e) Imágenes de cheques.

f) Gestión de cobranzas.

g) Preclasificación automática de clientes predictiva para Banca Minorista y Administración de solicitudes de altas de cuenta y de créditos.

Las acciones a desarrollar durante el año 2005 implicarán la realización de los siguientes subproyectos, cuyos objetivos son los que para cada uno de ellos se indica:

a) Software de Consolidación y Control

I) En materia de Comercio Exterior se ampliará la cobertura operativa a las sucursales del país que se incorporen al plan de ampliación de cobertura geográfica y su integración al sistema de consolidación y control y al sistema de comunicaciones SWIFT.

II) Se avanzará en la administración del plan de cuentas únicas en forma centralizada, integrando los subsistemas contables, eliminando las tareas manuales en las sucursales y centralizando la operativa de capitales mínimos.

III) Se actualizarán y mejorarán las prestaciones funcionales de los sistemas actuales de administración de las carteras pasivas (plazo fijo, depósitos judiciales, caja de ahorros, cheques de pago diferido y resumen único).

IV) Respecto a Préstamos, se dispondrá la administración de todas las operaciones en distintas monedas, de las garantías recibidas y sus vinculaciones con las operaciones activas, como así también el monitoreo y control de los parámetros de riesgo establecidos.

V) En lo atinente a servicios tales como COMPENSACION ELECTRONICA DE MEDIOS DE PAGO, PAGOS y TARJETAS DE CREDITO se completará el alcance del PROYECTO INFORMATICO DEL BANCO DE LA NACION ARGENTINA, adaptando y actualizando las prestaciones de los respectivos módulos.

VI) Respecto a los Sistemas de Información se dispondrá la adquisición e implementación de una solución integral destinada a la provisión de Información de Gestión, que comprende indicadores y tableros de control orientados a distintas áreas de la Institución, privilegiando la obtención de rentabilidad por unidad de negocio, producto, cliente y canal.

VII) En las sucursales del interior se continuará con el cambio y utilización de la tecnología Cliente/ Servidor mediante la migración a una arquitectura de TRES (3) capas con BROWSER como interfaz de usuario ya realizada, incluyendo el desarrollo de proyectos relativos a la consulta de firmas intersucursales, pagos previsionales y no previsionales, plataforma comercial y aplicativo de preclasificación de clientes.

b) Infraestructura Tecnológica

I) Se actualizarán equipos, programas y dispositivos de interconexión en Casa Central mediante la renovación y actualización de la actual plataforma operativa, considerando el riesgo de obsolescencia.

II) Se prevé avanzar en un esquema de consolidación de servicios mediante la incorporación de tecnología BLADE, almacenamiento centralizado y herramientas de administración y aumentar la capacidad de la red de datos mediante la extensión de accesos a la totalidad de los puestos, habilitando la posibilidad de implementar servicios convergentes.

III) Respecto del computador central, se dispondrá la actualización del programa de base y de la capacidad de procesamiento en función del crecimiento de los nuevos desarrollos y la proyección de necesidades. Se implementará el PARALLEL SYSPLEX a fin de maximizar el aprovechamiento de la potencia de los computadores centrales instalados.

IV) En las sucursales se dispondrá una adecuación tecnológica, mediante la renovación y actualización de la plataforma operativa instalada a partir del año 2000, a fin de evitar salidas de servicio por obsolescencia.

V) Se dispondrá la migración de enlaces externos a tecnología IP, a fin de estandarizar el protocolo de comunicaciones con el objeto de brindar servicios uniformes, flexibles y escalables independientemente del canal por el que se ingrese.

VI) Se establecerá una red convergente de voz y datos sobre la red de comunicaciones tendiente a lograr una reducción de costos y nuevos servicios.

VII) Se reemplazará el actual equipamiento por un sistema flexible y escalable con posibilidad de integración a los sistemas del BANCO DE LA NACION ARGENTINA que permitirá dar respuesta a las demandas de comunicación a través de los distintos canales.

VIII) En las sucursales del exterior se continuará la actualización, estandarización y homogeneización de los sistemas informáticos, permitiendo el procesamiento de todas sus operaciones, incluyendo en esta fase final a las sucursales dependientes del Area Norte (REPUBLICA DE CHILE Y REPUBLICA DEL PARAGUAY).

c) Otros proyectos de seguridad y normativos

Se continuará con la implantación de políticas y estándares de seguridad de información (CERTIFICACION ISO 17.799), con los subproyectos de rediseño de circuitos administrativos de Casa Central y aplicativo de metodología para administración de proyectos, problemas y cambios.

RECURSOS HUMANOS

Se prevé mantener la dotación total sin variantes, compensando las bajas que se produzcan con la incorporación de nuevos agentes. Al respecto, se continuará con el perfeccionamiento de las herramientas de selección para lograr los mejores perfiles que se requiera cubrir, sea bajo la modalidad presencial o a distancia.

Se mantendrá el programa de reubicación y/o reasignación de tareas para el mejor aprovechamiento de los recursos humanos requerido por las distintas áreas funcionales y de negocios y atendiendo los cambios estructurales que se realicen durante el Ejercicio 2005.

Con relación al Sistema de Administración de Recursos Humanos, se avanzará con las tareas de descentralización del ingreso de información y la ampliación del acceso de usuarios.

En materia de relaciones laborales y sociales se prevé ampliar la línea PRESTAMOS DE VIVIENDA AL PERSONAL incorporando asistencia crediticia por refacción de vivienda y reimplementar el SISTEMA DE ADAPTACION PREJUBILATORIO.

Durante el Ejercicio 2005 se implementará un nuevo REGIMEN DE INCENTIVOS que impulse el cumplimiento de las metas fijadas para los principales productos activos y pasivos a la red comercial.

Paralelamente, el fortalecimiento de los recursos humanos y el posicionamiento comercial del BANCO DE LA NACION ARGENTINA requiere de acciones permanentes en materia de capacitación. En tal sentido, el INSTITUTO DE CAPACITACION DANIEL A. CASH desarrollará las siguientes líneas de trabajo:

a) Capacitación para la mejora de la gestión comercial en las Gerencias Zonales y sucursales del país que comprende los programas destinados al personal de conducción de las gerencias zonales y de las sucursales en el país y a la conducción y personal de sucursales relacionados con el cliente.

b) Programa de Inducción. Destinado a capacitar a los nuevos agentes que se incorporen.

c) Capacitación para la promoción y desarrollo de los recursos humanos. Estos programas persiguen que las posiciones de trabajo de la red de sucursales sean ocupadas por personal idóneo y adecuadamente capacitado. En todos los casos, además de los aspectos formativos, se pone énfasis en los aspectos operativos, normativos y prácticos de la gestión en sucursales.

d) Programas de aspirantes a Gerentes, Jefes de Plataforma Operativa, Jefes de Plataforma Comercial y Jefes de Servicio de Caja. El objetivo central de todos ellos es contar, en un breve plazo, con la totalidad de cargos ocupados por los agentes que hayan superado este proceso.

e) Programa de Formación de Responsables de Plataforma Operativa para Sucursales Grandes. Su finalidad será acrecentar y fortalecer los conocimientos y mejorar las condiciones para liderar y comunicar de quienes deben desempeñar el cargo en casas de mayor complejidad operativa y organizativa.

f) Programa de Fortalecimiento de Jefes de Area. Incorporado dentro del Programa de Jóvenes Profesionales, con el objetivo de mejorar el desarrollo de aspectos comerciales en el futuro desempeño del agente.

Además, se desarrollarán programas de capacitación vinculados a la demanda de las diferentes áreas, programas específicos para la solución de problemas operativos de las sucursales, programas de formación y actualización de instructores internos.

Cabe señalar que, en concordancia con el PLAN DE MEJORA DE LA CALIDAD OPERATIVA Y FUNCIONAL DE SUCURSALES en ejecución desde mediados de 2004, se coordinarán las acciones de capacitación, incentivos y distribución de personal, conforme a los objetivos establecidos en el referido Plan.

PLANEAMIENTO Y CONTROL DE GESTION

Se implantarán las nuevas funciones asignadas durante el año 2004, focalizando los estudios de Marco Estratégico e Investigaciones Económicas y Análisis Estratégicos, con los objetivos y necesidades de las áreas comerciales, priorizando la información de base para mejorar el análisis de riesgo, la definición de diversas asistencias a sectores productivos y el posicionamiento estratégico del BANCO DE LA NACION ARGENTINA en los distintos segmentos, así como la homogeneidad y consistencia de las acciones y objetivos de las empresas afiliadas con las políticas de la Institución.

Además, se comenzará a implantar el proyecto de SISTEMA DE INFORMACION DE GESTION, en concordancia con los objetivos establecidos para este Proyecto. Así también, se avanzará en el desarrollo de las nuevas funciones de control de gestión acorde con la ampliación de su alcance y, en particular, la Gestión de Calidad, mediante el desarrollo de acciones incluidas en el Plan de Mejora de Calidad en curso.

RED DE SUCURSALES EN EL PAIS Y OPERACIONES

PLAN DE MEJORA DE LA CALIDAD OPERATIVA Y FUNCIONAL DE SUCURSALES

A mediados del Ejercicio 2004 se aprobó el PLAN PARA LA MEJORA DE LA CALIDAD OPERATIVA Y FUNCIONAL DE SUCURSALES el cual se encuentra en plena ejecución.

El accionar previsto tiene como objetivo lograr un salto cualitativo en la prestación de servicios comerciales y operativos en las sucursales, logrando un pleno aprovechamiento y aplicación de las plataformas comerciales y operativas disponibles y una utilización plena, racional y competitiva de los recursos.

En ese marco se buscará consolidar el funcionamiento de las plataformas para acrecentar la capacidad competitiva, desarrollando las estrategias de implantación sistemática de las acciones aprobadas en materia funcional, de principales procesos, atención al cliente, calidad ambiental, recursos humanos, plataforma comercial, servicio de caja, cajeros automáticos, calidad informativa y plataforma operativa.

Se prevé continuar desarrollando el proyecto mediante el COMITE INTERDISCIPLINARIO DE TRABAJO creado al efecto, en el marco de las responsabilidades asignadas a las Gerencias Zonales y niveles de conducción de sucursales, áreas centrales y áreas de seguimiento y control, asegurando, de esa manera, el cumplimiento de los objetivos establecidos.

OPERACIONES

Entre los objetivos fijados para el año 2005, se destacan:

a) Mejorar la confiabilidad de los datos obrantes en la Base de Clientes.

b) Promover la correcta atención de la clientela en las plataformas operativas y en los servicios de caja.

c) Asignar calidad y oportunidad a la información operativa para la administración centralizada y el pertinente control.

d) Asegurar la normalización de aquellas sucursales cuya plataforma operativa y servicio de caja hubiera merecido concepto no razonable como resultado de los controles internos de auditoría, coadyuvando a dicho proceso, así como a su posterior mantenimiento en régimen a través de la utilización de los distintos mecanismos de fiscalización y control (empleo de equipos normalizadores propios y visitas especializadas a las sucursales, entre otras), facilitando la puesta en marcha del proyecto de contabilidad automática.

GESTION LEGAL

Se desarrollarán acciones que permitan establecer como objetivos centrales el sostenimiento de un servicio jurídico propio y permanente, con una prestación integral y eficiente.

A tales efectos se fijaran metas propias de gestión de manera tal que el servicio jurídico alcance las mejores condiciones para responder adecuadamente los requerimientos del BANCO DE LA NACION ARGENTINA, toda vez que con su intervención se tutela y recupera una parte significativa de los activos confiados a la entidad.

De las acciones a emprender para lograr tal objetivo merecen destacarse:

a) Implementar el concepto de servicio de gestión judicial integral y sostener el concepto de asesoramiento permanente, perfeccionar los circuitos de gestión, establecer procesos de información, evaluación y cuantificación económica de la cartera judicial.

b) Optimizar las prestaciones a través de las distintas representaciones legales del país, discontinuando la asignación de causas tercearizadas, manteniendo su intervención hasta tanto agoten las gestiones procesales que se encuentran en trámite.

c) Perfeccionar la gestión mediante la creación y adecuación de manuales específicos que establezcan pautas, procedimientos y lineamientos representativos de toda la gestión, acordes con la normativa general interna dispuesta.

d) Implantar en el ámbito referido a la Gestión Legal, el MANUAL PARA EL SEGUIMIENTO DE LA GESTION JUDICIAL (ADVOCATUS), a fin de generalizar la carga de toda la cartera judicial, proyectando conocer en tiempo real el estado de tramitaciones de proceso (estado actual del juicio) siendo factible además establecer estadísticas respecto a la cantidad de procesos, tipo de proceso y montos comprometidos, entre otros.

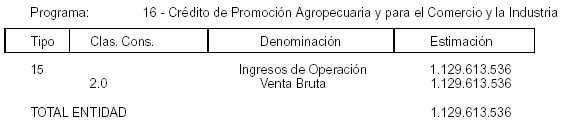

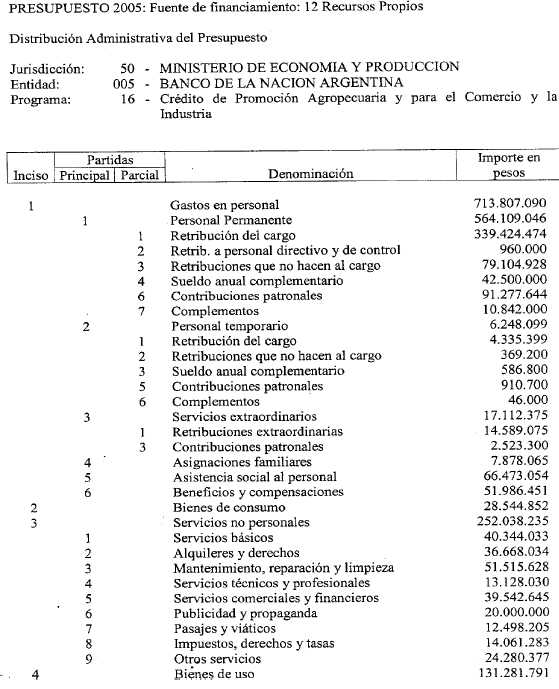

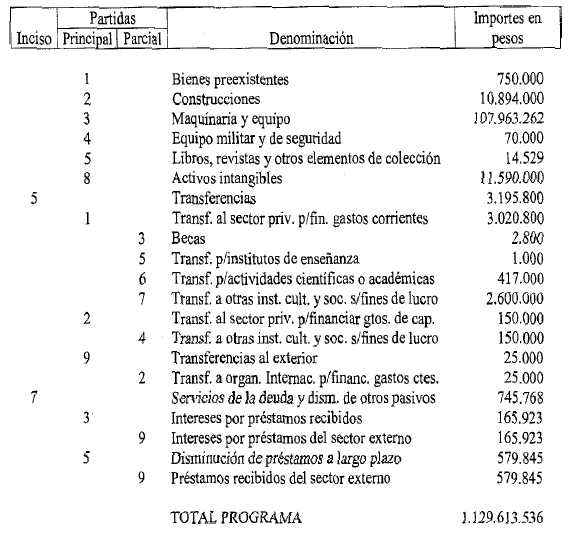

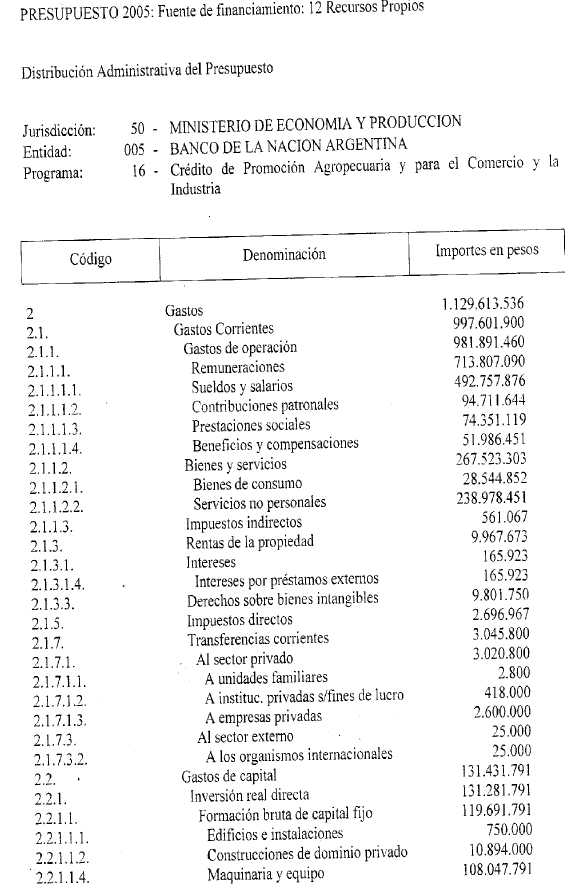

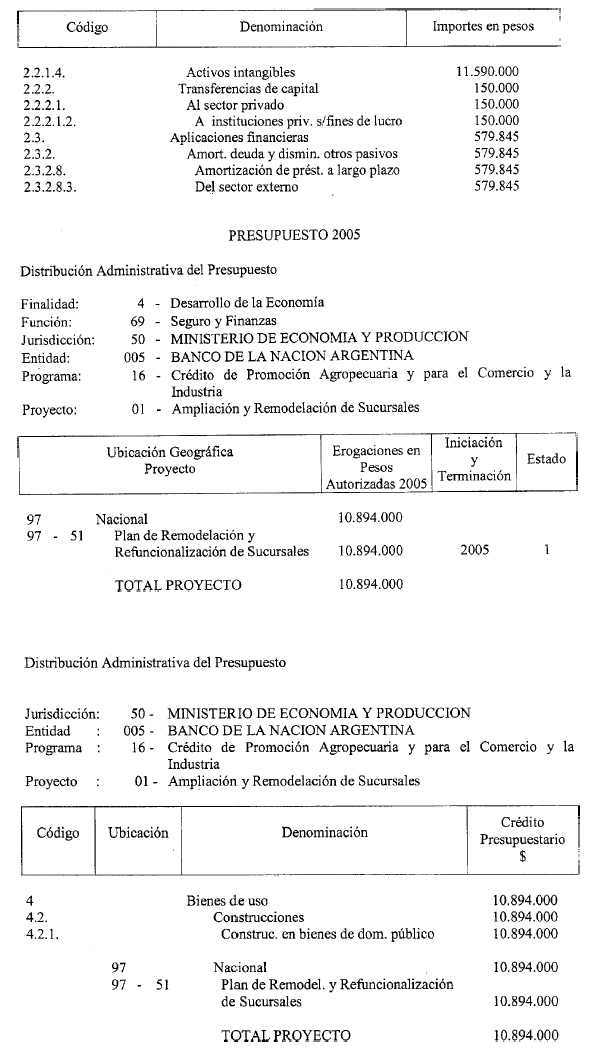

PRESUPUESTO 2005

Distribución Administrativa del Presupuesto

|

Jurisdicción: |

50 - MINISTERIO DE ECONOMIA Y PRODUCCION |

|

Entidad: |

005 - BANCO DE LA NACION ARGENTINA |