CERTIFICADOS DE REINTEGRO DE IMPUESTOS

DECRETO Nº 7.083

Alcances, uso y aplicación de estos certificados que se otorguen a fabricantes nacionales con el objeto de hacer efectivas las franquicias impositivas establecidas por la ley 17.246

Buenos Aires, 15 de noviembre de 1968.

VISTO la necesidad de reglamentar las disposiciones del artículo 4º de la Ley Nº 17.246 que otorga a los fabricantes nacionales los reintegros y exenciones impositivas a que serían acreedores en el caso de que fueran exportados los elementos, equipos y maquinarias de fabricación nacional que adquieran las empresas Pan American Argentina Oil Company y Pan American International Oil Company para la ejecución de los contratos comprendidos en los artículos 1º y 2º de la citada ley, y

CONSIDERANDO:

Que resulta necesario establecer en forma precisa los alcances del uso y aplicación de los "Certificados de Reintegros de Impuestos" que se emitan a los efectos de hacer efectivo los reintegros impositivos de referencia;

Por ello,

El Presidente de la Nación Argentina

Decreta:

Artículo 1º — Apruébanse las adjuntas normas de emisión y aplicación de los "Certificados de Reintegro de Impuestos" que se otorguen a los fabricantes nacionales con el objeto de hacer efectivas las franquicias impositivas establecidas por el artículo 4º de la Ley Nº 17.246.

Art. 2º — Los "Certificados de Reintegro de Impuestos" a que se refiere el artículo anterior, serán de características similares y tendrán igual aplicación a los que se emitan en virtud de las disposiciones fijadas en el decreto Nº 9.588/67.

Art. 3º — El presente decreto será refrendado por el señor Ministro de Economía y Trabajo y firmado por los señores Secretarios de Estado de Industria y Comercio Interior, de Energía y Minería y de Hacienda.

Art. 4º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y pase a la Contaduría General de la Nación.

Onganía. — Adalbert Krieger Vasena . — Raúl J. E. Peyceré. — Luis M. Gotelli. — César A. Bunge.

NORMAS PARA LA EMISION Y APLICACION DE LOS IMPUESTOS

"CERTIFICADOS DE REINTEGRO DE IMPUESTOS"

Artículo 4º — Ley 17.246

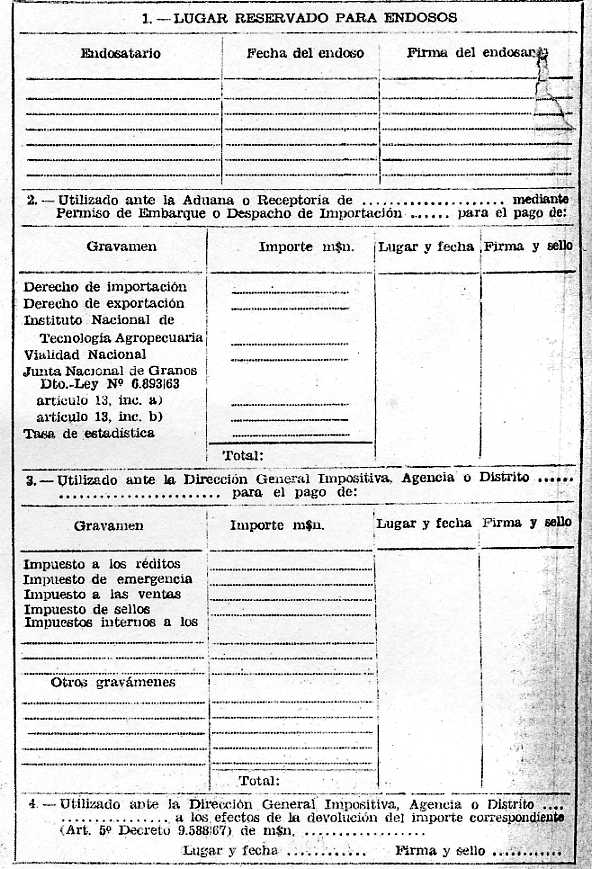

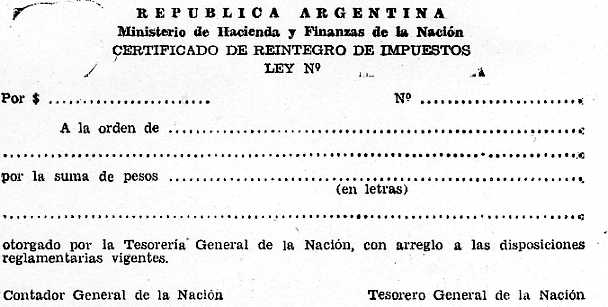

1º — Los "Certificados de Reintegro de Impuestos" que se otorguen en virtud de la Resolución del Ministerio de Economía y Trabajo número 25, de fecha 21 de febrero de 1968 con el objeto de hacer efectivas las franquicias establecidas por el artículo 4º de la Ley Nº 17.246, serán extendidos únicamente por la Tesorería General de la Nación, en formularios numerados, especialmente habilitados al efecto, que llevarán las firmas manuscritas del Contador General y Tesorero General de la Nación o sus reemplazantes legales y tendrán el formato, las medidas y los enunciados de que da cuenta el modelo adjunto.

Asimismo, dichos Certificados deberán responder en sus características y calidad del material utilizado en la confección de los certificados que se emitan por aplicación del decreto número 9.588/67 y Resolución de la Secretaría de Estado de Hacienda Nº 1.080, de fecha 6 de febrero de 1968.

La Casa de la Moneda de la Nación procederá a la impresión de formularios para los "Certificados de Reintegro de Impuestos" conforme al modelo anexo, según la cantidad y numeración que le indique oportunamente la Dirección General de Superintendencia del Tesoro.

2º — Una vez efectuada por la Casa de la Moneda de la Nación la impresión del número de formularios para "Certificados de Reintegro de Impuestos" previsto en el punto anterior, dicha Repartición remitirá las láminas a la Tesorería General de la Nación para que esta última proceda a su entrega a los beneficiarios conforme a los requerimientos que se le formulen por intermedio de las Secretarías de Energía y Minería y de Industria y Comercio Interior, con intervención de la Comisión Especial creada por resolución del Ministerio de Economía y Trabajo Nº 84/67.

Las solicitudes de emisión de certificados serán cursadas a la Tesorería General en formularios especiales, numerados, con firma autorizada de los organismos intervinientes y con copia para la Contaduría General de la Nación.

3º — Queda establecido que el importe mínimo a reintegrar será de m$n 5.000. —, debiendo redondearse en menos las cantidades menores a mil pesos moneda nacional.

A los efectos de facilitar la aplicación de los certificados, la Tesorería General de la Nación queda autorizada para emitir, a solicitud de los interesados, láminas en forma fraccionada para cada factura, por importes que no podrán ser inferiores a cincuenta mil pesos moneda nacional (m$n 50.000.—).

4º — La Tesorería General de la Nación remitirá diariamente a la Contaduría General de la Nación, a la Dirección Nacional de Aduanas y a la Dirección General Impositiva un detalle de los Certificados de Reintegro de Impuestos que emita, con indicación de la fecha de emisión; número del certificado de reintegro de impuesto; monto y beneficiario.

5º — La aplicación de los Certificados de Reintegro de Impuestos ante la Dirección Nacional de Aduanas y Dirección General Impositiva se efectuará en forma tal que al ser presentados para el pago de los distintos impuestos y gravámenes no queden saldos pendientes en dicho Certificado.

(Nota Infoleg: por art. 1º del Decreto 1209/2005 B.O. 28/9/2005 se sustituye el medio de pago del beneficio fiscal denominado Certificado de Reintegro de Impuestos, que se realiza actualmente a través de la emisión de láminas cartulares, por la apertura de cuentas escriturales.)

ANVERSO

(Anverso sustituido por art. 1º del Decreto Nº 3.038/1972 B.O. 31/5/1972).

REVERSO