Superintendencia de Seguros de la Nación

SEGUROS

Resolución 30.733/2005

Modifícase el Reglamento General de la Actividad Aseguradora.

Bs. As., 29/9/2005

VISTO, el Expediente Nº 37648 del registro de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION, la Ley Nº 24.557, la Resolución Nº 29.972 de fecha 28 de junio de 2004; y

CONSIDERANDO:

Que en función del actual contexto en que se desarrolla el seguro de Riesgos de Trabajo, corresponde adecuar los criterios de valuación para el cálculo de los pasivos correspondientes a Siniestros en Proceso de Liquidación, así como también el coeficiente considerado para la constitución de Siniestros Ocurridos y No Reportados (IBNR).

Que, a los fines de su implementación cabe considerar un mecanismo de adecuación gradual.

Que, asimismo, corresponde precisar puntualmente los criterios a observar para determinar los pasivos por Reclamaciones Judiciales.

Que la presente se dicta en uso de las facultades previstas en el artículo 67 de la Ley Nº 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS

RESUELVE:

Artículo 1º — Sustitúyese el punto II. Siniestros en Proceso de Liquidación (S.P.L.), del inciso b), del punto 39.11.3. del Reglamento General de la Actividad Aseguradora por el que obra como Anexo a la presente.

Art. 2º — La modificación prevista en el artículo anterior regirá a partir de los estados contables correspondientes al 30 de junio de 2006, inclusive.

Transitoriamente, para la constitución de la Reserva de Siniestros en Proceso de Liquidación en cada cierre trimestral, deberá considerarse el coeficiente "Q" de acuerdo al siguiente cronograma:

|

30 de septiembre de 2005: |

0,82 |

|

31 de diciembre de 2005: |

0,84 |

|

31 de marzo de 2005: |

0,86 |

Art. 3º — Sustitúyese el punto III. Reserva de Siniestros Ocurridos y no Reportados (I.B.N.R.), del inciso b), del punto 39.11.3. del Reglamento General de la Actividad Aseguradora por el siguiente:

"III. Reserva de Siniestros Ocurridos y no Reportados (I.B.N.R.)

Se debe constituir este pasivo por aquellos siniestros que a la fecha de cálculo, han ocurrido pero aún no han sido reportados a la entidad.

Deberá constituirse por un monto equivalente al DOCE POR CIENTO (12%) de las primas emitidas en los últimos CUATRO (4) trimestres.

Cada entidad aseguradora podrá solicitar la autorización a la Superintendencia para constituirlo de acuerdo con su experiencia, presentando a tal efecto las bases técnicas para la nueva constitución."

Art. 4º — La modificación prevista en el artículo anterior regirá a partir de los estados contables correspondientes al 31 de diciembre de 2005, inclusive.

Transitoriamente, la Reserva de Siniestros Ocurridos y No Reportados (IBNR) correspondiente al cierre al 30 de septiembre de 2005 deberá constituirse por un monto equivalente al ONCE POR CIENTO (11%) de las primas emitidas en los últimos CUATRO (4) trimestres.

Art. 5º — Sustitúyese el punto V. Siniestros por Reclamaciones Judiciales del punto 39.11.3. del Reglamento General de la Actividad Aseguradora por el siguiente:

"V. SINIESTROS POR RECLAMACIONES JUDICIALES

1.4. En caso que se haya promovido juicio, las normas mínimas de valuación para el cálculo del pasivo serán las siguientes:

1.4.1. Se tomarán todos los juicios promovidos contra la entidad o en los que la misma haya sido citada.

1.4.2. De existir sentencia definitiva, se tendrá en cuenta su monto más los gastos causídicos correspondientes, netos ambos conceptos de la participación del reasegurador.

Si no hay sentencia definitiva pero existe de primera instancia, se tomará el monto de ésta más los gastos causídicos correspondientes, neta de la participación del reasegurador.

Los importes resultantes de las sentencias se valuarán teniendo en cuenta los criterios indicados en la misma, a partir de la fecha que en ella se establezca. Si la sentencia no estipulase la fecha a partir de la cual corresponde aplicar intereses, se considerará la fecha de la primera manifestación invalidante. En caso de no estipularse honorarios y costas, dichos conceptos deberán estimarse en una suma no inferior al treinta por ciento (30%) del monto de sentencia.

Los importes resultantes se valuarán teniendo en cuenta la evolución de la tasa pasiva de la Comunicación 14290 del Banco Central de la República Argentina.

De arribarse a una transacción (incluso luego de la sentencia de primera instancia), se tomará el importe convenido únicamente en caso de haberse acreditado que el citado convenio cuenta con la homologación del Juzgado respectivo.

1.4.3. Si no existiera sentencia pero constasen en las actuaciones informes de peritos únicos o de oficio, se tomarán en cuenta los mismos, siempre que permitan determinar su monto a partir de criterios objetivos de valuación.

1.4.3.1. Siniestros en los que la entidad cuente con informes Periciales Técnicos: Dichos informes pueden ser tomados en consideración sólo en la medida en que hayan sido suscriptos por el o los peritos de oficio designados por el Juzgado interviniente y siempre que los mismos se encuentren firmes, vale decir que no hayan sido impugnados por las partes. Sólo resulta viable considerar los informes periciales firmes en la medida que, por su aplicación, se verifique que los pasivos mínimos e individuales, calculados conforme las modalidades previstas en el punto 1.4.6. resulten ser inferiores.

1.4.3.2. Casos en los que se cuente con Pericias Médicas: En la medida que tales informes periciales reúnan los requisitos descriptos en el punto 1.4.3.1., se tomará siempre el porcentual de incapacidad determinado por la pericia, procediendo a reformular el monto reclamado, circunscripto específicamente al rubro de la demanda en que incide dicho informe, por las contingencias objeto de la cobertura. Corresponde puntualizar que, bajo tales circunstancias, el rubro modificado conforme las pautas de dicho informe pericial debe ser tratado conforme el punto 1.4.2.

Asimismo se aclara que no procede el recálculo del resto de los rubros que conforman la acción incoada, toda vez que los mismos no se vean afectados por el aludido informe pericial, razón por la cual corresponde aplicar a los importes reclamados los porcentuales establecidos en los puntos del presente Reglamento referidos previamente.

1.4.4. Sólo se admitirá no constituir el pasivo por Siniestros Pendientes de verificarse inexistencia de contrato de afiliación, o siniestros ocurridos fuera de su vigencia, en la medida que tales circunstancias se hayan opuesto en la respectiva contestación de la demanda o de la citación. A tal fin se confeccionará una declaración jurada suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle de los casos involucrados, la que deberá contener como mínimo, los siguientes datos: Nº de siniestro, Nº de orden en el registro de actuaciones judiciales, fuero y jurisdicción y carátula del juicio.

Se excluye de lo indicado precedentemente el pasivo a constituir en concepto de honorarios correspondientes a los juicios en cuestión.

1.4.5. Para las demandas por la cobertura de enfermedades profesionales, en aquellos casos que resulte citada más de una aseguradora, el pasivo correspondiente deberá ser constituido por aquella que poseía contrato vigente al momento de la primera manifestación invalidante. En caso de no conocerse la fecha de dicha primera manifestación, se deberá tomar el contrato vigente al momento del distracto laboral.

En caso de no conocerse ninguna de las fechas indicadas, se tendrá en cuenta la fecha de la demanda judicial.

1.4.6. En todos los casos restantes, se pasivará por lo menos:

a) Demandas entabladas con fundamento en el código civil en las cuales no se reclaman las prestaciones de la Ley Nº 24.557 por haberse planteado la inconstitucionalidad de dicha norma: Corresponde constituir el pasivo contemplando el importe de las prestaciones a que se hubiera visto obligada la aseguradora dentro del marco de las disposiciones de la citada Ley, y se determinará en función del porcentaje de incapacidad que surja del dictamen médico emitido por el profesional designado por la aseguradora.

b) Demandas contra la aseguradora en los términos de la Ley Nº 24.557, mediante las que se reclaman diferencias en los porcentajes de incapacidad oportunamente dictaminados: Se deberá constituir como mínimo las reservas correspondientes a las incapacidades determinadas por las mismas deducidos los pagos ya efectuados.

Los importes demandados se actualizarán de acuerdo con lo dispuesto en el cuarto párrafo del punto 1.4.2.

Sin perjuicio de lo previsto en los incisos a) y b) cada Aseguradora deberá constituir un pasivo por reclamaciones judiciales promedio por caso no inferior a 13,78 puntos porcentuales. Definiéndose el valor de cada punto porcentual conforme la experiencia de la compañía, no pudiendo ser inferior a $ 800.

1.4.7. Estos pasivos deberán ser considerados para la construcción del índice IRP.

1.4.8. A fin de registrar el Pasivo por Siniestros Pendientes correspondientes a conceptos contemplados en los Decretos Nº 590/97 y 1278/00, se admitirá deducir el importe que se registre en el "Fondo Fiduciario de Enfermedades Profesionales".

Sólo procederá su deducción de Siniestros Pendientes por el importe y/o porcentaje que representa la enfermedad profesional en el total del siniestro. A tal fin, en los detalles de Inventario, estos siniestros se listarán y totalizarán por separado. Bajo ningún concepto se expondrá en los estados contables Activos o diferimientos originados en la operatoria de dicho Fondo."

Art. 6º — La modificación prevista en el artículo anterior regirá a partir de los estados contables correspondientes al 30 de septiembre de 2005, inclusive.

Art. 7º — Regístrese, comuníquese y publíquese en el Boletín Oficial. — Miguel Baelo.

ANEXO

II. SINIESTROS EN PROCESO DE LIQUIDACION (S.P.L.)

Las entidades de seguros deberán constituir pasivos por los siniestros que hayan sido reportados a la entidad en la forma que establezca la norma reglamentaria correspondiente y por los cuales aún no corresponde el pago dinerario.

Para calcular este pasivo las entidades deberán requerir de los empleadores, dentro de los TRES (3) días de ocurrido el accidente: nombre del empleado, edad, fecha del accidente y demás datos que se consideren necesarios.

A efectos del cálculo de este concepto, no se computarán las prestaciones dinerarias correspondientes al período temporario.

El pasivo total que debe constituir la entidad por cada uno de los ítems siguientes será el equivalente a la suma de todos los casos.

Las reservas se constituirán de acuerdo a las fórmulas que se detallan a continuación, teniendo en cuenta la fecha de ocurrencia de la primera manifestación invalidante:

§

Caso A - Reservas a constituir para todas las contingencias cuya primera manifestación invalidante se haya producido antes del 1º de marzo de 2001.§

Caso B - Reservas a constituir para todas las contingencias cuya primera manifestación invalidante se haya producido a partir del 1º de marzo de 2001.CALCULO DE SINIESTROS PENDIENTES EN PROCESO DE LIQUIDACION.

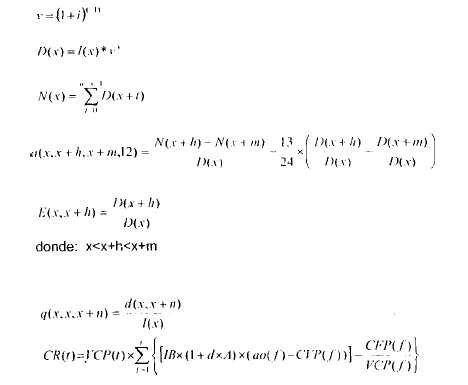

Definiciones

I.L.P.P.P.: Incapacidad Laboral Permanente Parcial Provisional.

I.L.P.P.D.: Incapacidad Laboral Permanente Parcial Definitiva.

I.L.P.T.P.: Incapacidad Laboral Permanente Total Provisional.

I.L.P.T.D.: Incapacidad Laboral Permanente Total Definitiva.

I.B.m :Ingreso Base mensual.

P: Porcentaje de invalidez que afecta al trabajador.

A.F m : Monto de la Contribución para Asignación Familiar. El mismo surge de aplicar el porcentaje que defina la Ley para la contribución, aplicado a la base imponible que dicha norma disponga.

E.G.A.F.: Valor actual actuarial de las contribuciones por Asignaciones Familiares.

VP(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación de Incapacidad Laboral Permanente Parcial en el momento t.

VT(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación de Incapacidad Laboral Permanente Total en el momento t.

VGT(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación de Gran Invalidez en el momento t.

Vm(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación de muerte del trabajador en el momento t.

CR(t): Capital de Recomposición al momento "t".

IB: Ingreso Base a la fecha de inicio de la incapacidad laboral permanente, calculado según lo establecido por el Art. 94 de la Ley 24.241.

A: Será igual a 1 en los meses de junio y diciembre; y 0 en los demás meses.

CVP(f): Comisión variable promedio de la S.A.F.J.P. al momento f.

CFP(f): Comisión fija promedio de la S.A.F.J.P. al momento f.

VCP(f): Valor de la cuota promedio del sistema al momento f.

d: Proporción del IB en concepto de Sueldo Anual Complementario.

ao(f): Porcentaje del Aporte Obligatorio al momento f.

x: Edad del damnificado a la fecha de la primera manifestación invalidante.

r: Período transcurrido entre la fecha de la primera manifestación invalidante hasta la fecha de valuación o hasta la finalización de la etapa de incapacidad laboral temporaria, la anterior. Esto se medirá en término de años.

t: Tiempo transcurrido desde el inicio de la incapacidad laboral permanente provisional hasta la fecha de valuación, medido en término de años. t = 0

z: Período transcurrido entre la fecha de la primera manifestación invalidante hasta la finalización de la etapa de incapacidad laboral temporaria, medida en término de años. Cuando la fecha de finalización de la etapa de incapacidad laboral temporaria sea incierta, se tomará a efectos del presente diferimiento un período anual (z=1).

0: Edad del damnificado en la que alcanza el beneficio de jubilación por cualquier causa. Se considerará que la edad es igual a 65, excepto en los casos que la entidad cuente con documentación que permita estimar la edad de jubilación al momento de valuación de la reserva.

i: Tasa de interés técnico anual. Será del 4%.

I(x): Sobrevivientes a la edad (x). Dicho número surgirá de la tabla de mortalidad que corresponda ser aplicada en cada caso.

d(x,x+n): Fallecidos entre la edad (x) y (x+n). Dicho número surgirá de la tabla de mortalidad que corresponda ser aplicada en cada caso.

q(x,x,x+n): Probabilidad de fallecer entre la edad (x) y (x+n) de una persona con edad inicial (x).

D(x): Función conmutativa correspondiente a la edad (x).

N(x): Función conmutativa acumulada correspondiente a la edad (x).

E(x,x+t): Capital diferido de vida.

?: Ultima edad de la tabla de mortalidad.

Q: Coeficiente considerado para la constitución de las Reservas de Siniestros en Proceso de Liquidación. Dicho coeficiente se fija en 0,88.

Asignación de la edad:

Para el cálculo de las indemnizaciones de pago único (muerte, incapacidad total e incapacidad igual o inferior al 50%) se considerará la edad al último cumpleaños.

Para las rentas, para el capital diferido y para el cálculo de la probabilidad de muerte se aplicará la edad al cumpleaños más próximo.

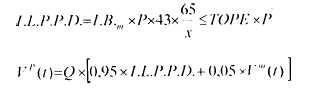

Cálculo de las reservas por siniestros pendientes - CASO A

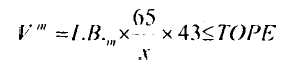

1) Incapacidad Laboral Permanente Parcial - P < 20%.

l.L.P.P.D.=I.B.m xPx43x65 x < TOPE x P

VP (t) = Q x [0.95xI.L.P.P.D. + 0.05 x Vm (t)]

siendo P = 10%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del art. 14 pto. 2 inc. a) de la Ley 24.557, el art. 49 Disposición Final 2º de la Ley 24.557, o del art. 1 punto III del Decreto 559/97.

Es igual a $110.000 de corresponder la aplicación del art. 2º del Decreto 839/98.

2) Incapacidad Laboral Permanente Parcial - 20% <P< 50%.

siendo P = 30%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del art. 14 pto. 2 inc. a) de la Ley 24.557, el art. 49 Disposición Final 2º de la Ley 24.557, o del art. 1 punto III del Decreto 559/97.

Es igual a $ 110.000 de corresponder la aplicación del art. 2º del Decreto 839/98.

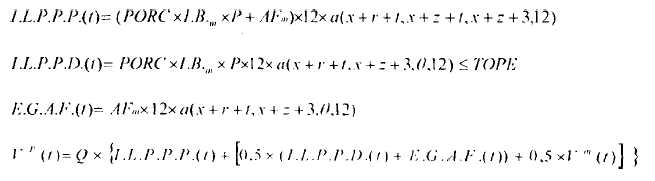

3) Incapacidad Laboral Permanente Parcial - 50% = P < 66%.

siendo P = 56%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del art. 49 Disposición Final 2º de la Ley 24.557.

Es igual a $ 110.000 de corresponder la aplicación del a del art. 1 punto II del Decreto 559/97.

"PORC.": Es igual a "55 %" de corresponder la aplicación del art. 49 Disposición Final 2º de la Ley 24.557.

Es igual a "70 %" de corresponder la aplicación del art. 14 pto. 2 inc. b) de la Ley 24.557 o el art. 1 pto. II del Decreto 559/97.

Se deberá utilizar para el cálculo de la renta la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el decreto 833/97, según lo establecido por el punto 2º del Art. 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

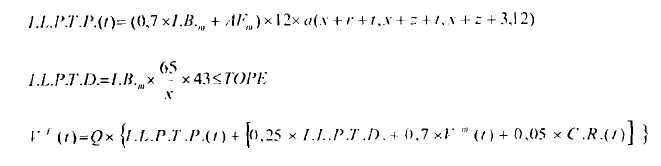

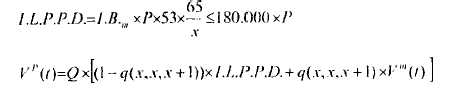

4) Incapacidad Laboral Permanente Total

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del art. 15 pto. 2 de la Ley 24.557.

Es igual a $ 110.000 de corresponder la aplicación del art. 1º del Decreto 839/98.

Se utilizará para el cálculo de la renta la Tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el decreto 833/97, según lo establecido por el punto 2º del Art. 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

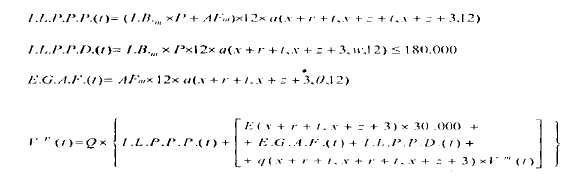

5) Gran Invalidez

VGT(t)=VT(t)+3 x MO.PRE. (t) x 12 x a(x+r+t,x+z+t,w,12)

Se utiliza para la valuación la Tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados generados por la renta adicional por Gran Invalidez, se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será el que corresponda a la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

6) Muerte del trabajador

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del art. 15 pto. 2 de la Ley 24.557.

Es igual a $ 110.000 de corresponder la aplicación del art. 1º del Decreto 839/98.

Cálculo de las reservas por siniestros pendientes - CASO B

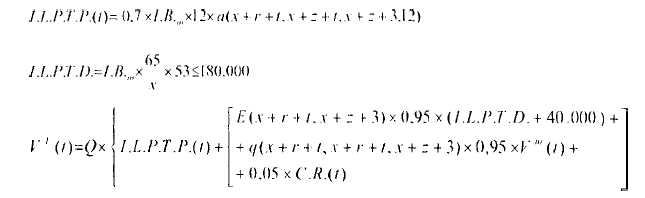

1) Incapacidad Laboral Permanente Parcial - P < 50%.

siendo P = 16%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación, la Tabla de mortalidad Group annuity mortality (G.A.M.) 1971.

2) Incapacidad Laboral Permanente Parcial - 50% < P < 66%.

siendo P = 56%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación la Tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el decreto 833/97, según lo establecido por el punto 2º del Art. 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, el capital a traspasar se calculará por el método prospectivo, donde el momento de valuación y comienzo de pago de la renta será la edad actuarial, sumándose a dicho monto las rentas que se hubieran devengado, capitalizadas a la tasa equivalente al 4% anual.

La entidad deberá calcular la reserva por contribuciones para asignaciones familiares, una vez finalizada la etapa de provisionalidad, aplicando el método descripto en el párrafo anterior, y hasta tanto el damnificado se encuentre en condiciones de acceder a la jubilación por cualquier causa (Art. 14 punto 2, inc. b de la Ley 24.557).

3) Incapacidad Laboral Permanente Total

Se utiliza para la valuación la Tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. definido en el decreto 833/97, según lo establecido por el punto 2º del Art. 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

4) Gran Invalidez

VGT (t) = VT (t) + 3 x MO.PRE.(t) x 12 x a(x + v + t,x + z + t,w,12)

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados generados por la renta adicional por Gran Invalidez, se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será el que corresponda a la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

5) Muerte del trabajador