Secretaría de Ambiente y Desarrollo Sustentable

TASA AMBIENTAL ANUAL

Resolución 926/2005

Establécese el nuevo cálculo de la Tasa Ambiental Anual, el cual se aplicará a partir de la correspondiente a 2005 (residuos generados en el año 2004 y subsiguientes).

Bs. As., 11/10/2005

VISTO el Expediente Nº 1-2002-5351001134/05-9 del Registro de la SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE del MINISTERIO DE SALUD Y AMBIENTE, la Ley de Residuos Peligrosos Nº 24.051, su Decreto Reglamentario Nº 831 del 23 de abril de 1993, la Resolución de la SECRETARIA DE DESARROLLO SUSTENTABLE Y POLITICA AMBIENTAL Nº 599 del 15 de mayo de 2001, la Resolución de la SECRETARIA DE DESARROLLO SUSTENTABLE Y POLITICA AMBIENTAL Nº 79 del 30 de enero de 2002, la Disposición de la DIRECCION NACIONAL DE ORDENAMIENTO AMBIENTAL Nº 01 de fecha 27 de julio del 2001, la Disposición de la DIRECCION NACIONAL DE GESTION AMBIENTAL Nº 01 de fecha 25 de febrero de 2004 y la Resolución de la SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE Nº 304 del 21 de marzo de 2005, y

CONSIDERANDO:

Que el artículo 16 de la Ley Nº 24.051 establece la obligación de pago de una tasa para los generadores de residuos peligrosos sometidos a su régimen.

Que el Decreto Nº 831 del 23 de abril de 1993, al reglamentar el precepto legal precitado, aludió a "la tasa de evaluación y fiscalización" (v. art. 16, Dto. cit.).

Que ese modo empleado por el Decreto Reglamentario para referirse a la tasa del artículo 16 de la Ley debe ser objeto de recta interpretación, para evitar un desvío hermenéutico.

Que el artículo 16 de la Ley Nº 24.051 establece que "la autoridad de aplicación establecerá el valor y la periodicidad de la tasa" la cual "no será superior al uno por ciento (1 %) de la utilidad presunta promedio de la actividad en razón de la cual se generan los residuos peligrosos".

Que la tasa ambiental establecida en el artículo 16 de la Ley Nº 24.051 debe calcularse en función de la peligrosidad y cantidad de los residuos generados.

Que es deber de la autoridad de aplicación de la Ley dictar todas las normas complementarias que fueren menester y expedirse para la mejor interpretación y aplicación de la Ley Nº 24.051 y sus objetivos (v. art. 60, Ley Nº 24.051 y art. 60, ap. 2º, Dto. Nº 831/93).

Que en el marco de las facultades legales se dictó la Resolución Nº 599/01 de la SECRETARIA DE DESARROLLO SUSTENTABLE Y POLITICA AMBIENTAL, que viene a interpretar y aplicar la tasa establecida en el artículo 16 de la Ley Nº 24.051.

Que es conveniente reafirmar lo establecido en los considerandos de esa resolución en cuanto "es necesario declarar que la tasa por ella creada no es un tributo vinculado a la efectiva prestación, por parte de la autoridad de aplicación, de tareas de evaluación y fiscalización singularizadas respecto de cada generador de residuos peligrosos, sino un instrumento del Derecho Ambiental apto para cumplimentar los fines redistributivos y preventivos de esa disciplina" (conf. Resolución SDSyPA Nº 599/01).

Que, para mantener el trato igualitario entre aquellos administrados que han abonado la tasa ambiental, conforme la Res. SDSyPA Nº 79/02, y aquellos que no la han abonado, es conveniente mantener dicha Resolución para todas las deudas anteriores al año 2005.

Que, siendo la Ley Nº 24.051 un instrumento legal para la protección del ambiente, es evidente que la tasa por ella instituida responde a los fines propios del Derecho Ambiental y debe ser considerada, por tanto, como una tasa ambiental antes que como una tasa de naturaleza jurídica tributaria.

Que mediante la Disposición Nº 01/01 de la DIRECCION NACIONAL DE ORDENAMIENTO AMBIENTAL, se procedió a complementar la Tasa Ambiental Anual (T.A.A.) reglada por la Resolución SDSyPA Nº 599/01. Siendo el fin de esa norma el "uniformar parámetros" y evitar "divergencias en su interpretación".

Que por la Disposición DNGA Nº 01/04 se hizo extensivo el factor correctivo de la Disposición DNOA Nº 01/01 a la categoría sometida a control Y48 (incorporada por la Resolución de la SAy DS Nº 897/02).

Que al momento de la publicación de la Resolución SDSyPA Nº 599/01, la SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE no contaba con una base certera de datos de Manifiestos Ley Nº 24.051, que permitiera conocer la cantidad y tipo de residuos generados en el ámbito de su competencia, con una clara identificación del Generador y las categorías generadas.

Que desde el año 2004 se cuenta con datos en formato digital y actualizados de las cantidades de residuos peligrosos transportados en forma interjurisdiccional, en razón de los cuales se elaboró el primer Informe de Movimientos Interjurisdiccionales de Residuos Peligrosos.

Que esto dio lugar a una definida actividad de administración del sistema de Manifiestos, cuya actualización ha permitido conocer la interjurisdicción de residuos efectuada en cualquier momento.

Que en la Resolución SDSyPA Nº 599/01, se mantuvo el concepto de masa seca, lo cual, amén de la dificultad de su determinación, implicó una distorsión entre la cantidad de los residuos tratados y los residuos declarados, lo cual afecta sustancialmente el control por parte de la Administración.

Que en función de la adecuación administrativa del sistema y los datos con que cuenta la SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE, se hace posible determinar, con un importante grado de certeza, la generación de residuos peligrosos, pero para lograr la eficiencia del sistema en forma integral se requiere modificar la forma de liquidación de la Tasa Ambiental Anual. Sin perjuicio de mantener el principio del artículo 16 de la Ley Nº 24.051, donde la tasa se abona en función de la cantidad y peligrosidad de los residuos generados.

Que con la nueva fórmula de cálculo de la Tasa Ambiental Anual se procura una mayor equidad en la valoración de las categorías de control generadas.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE SALUD Y AMBIENTE ha tomado la intervención que le compete.

Que el suscripto es competente para el dictado del presente acto administrativo en virtud de lo dispuesto por la Ley Nº 24.051 y el Artículo 60 de la Ley Nº 25.612, según Decreto de Promulgación Nº 1.343, de fecha 25 de julio de 2002 y Decreto Nº 923 de fecha 21 de julio de 2004.

Por ello,

EL SECRETARIO DE AMBIENTE Y DESARROLLO SUSTENTABLE

RESUELVE:

Artículo 1º — Establécese el nuevo cálculo de la Tasa Ambiental Anual, el cual se aplicará a partir de la Tasa Ambiental Anual 2005 (residuos generados en el año 2004) y subsiguientes.

La falta de inscripción registral no es óbice para el devengamiento de la tasa, pues éste discurre desde el momento en que los generadores han comenzado a desarrollar la actividad con motivo de la cual se producen residuos peligrosos.

Art. 2º — La Resolución SDSyPA Nº 599/01 y las Disposiciones DNOA Nº 01/01 Y DNGA Nº 01/ 04, mantendrán su vigencia para la Tasa Ambiental Anual 2004 y las anteriores vencidas pero no obladas por los administrados.

Art. 3º — La tasa ambiental de la Ley Nº 24.051 se abona por anualidades, según el cronograma de pagos siguiente:

|

Personas físicas o jurídicas con C.U.I.T. Terminado en 0 |

1º semana de Junio |

|

C.U.I.T. Terminado en 1 |

2º semana de junio |

|

C.U.I.T. Terminado en 2 |

3º semana de junio |

|

C.U.I.T. Terminado en 3 |

4º semana de junio |

|

C.U.I.T. Terminado en 4 |

1º semana de julio |

|

C.U.I.T. Terminado en 5 |

2º semana de julio |

|

C.U.I.T. Terminado en 6 |

3º semana de julio |

|

C.U.I.T. Terminado en 7 |

4º semana de julio |

|

C.U.I.T. Terminado en 8 |

1º semana de agosto |

|

C.U.I.T. Terminado en 9 |

2º semana de agosto |

Para calcular el valor de la tasa, deben observarse el procedimiento y las pautas establecidos en los literales siguientes.

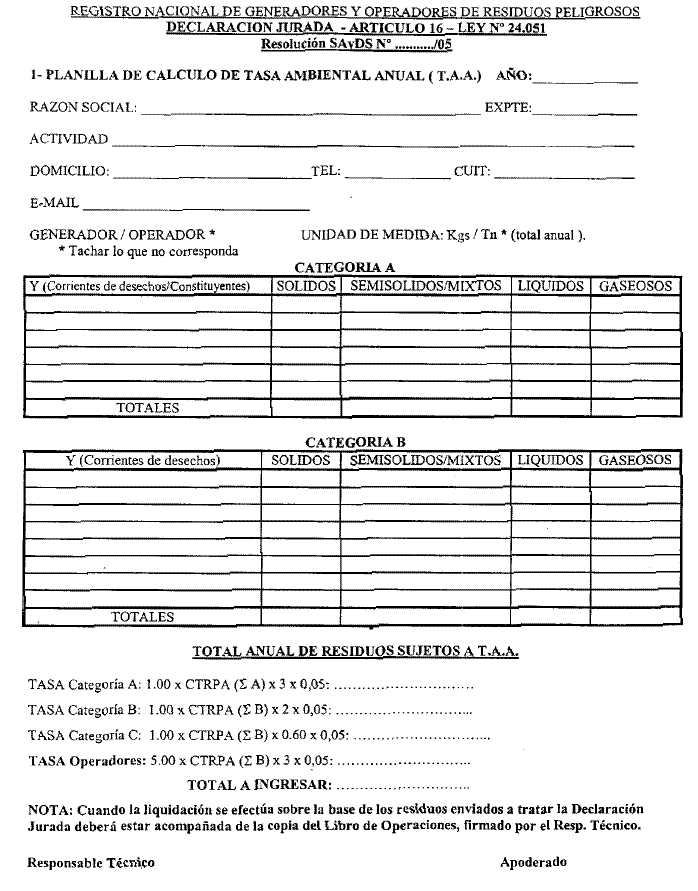

a) Categorías de generación de residuos peligrosos

Se establecen tres categorías:

CATEGORIA A: la generación de residuos peligrosos que tengan dentro de las categorías sometidas a control, la corriente de desecho Y11. Además, aquellos residuos que contengan como constituyente cualquiera de las categorías Y19 a Y45

CATEGORIA B: la generación de residuos calificados como peligrosos, definidos en el Anexo I o II de la Ley Nº 24.051, que no estén comprendidos en la Categoría A

No se considera dentro de estas Categorías los residuos peligrosos identificados con la corriente de desechos Y18 e Y48.

CATEGORIA C: La generación de residuos calificados como peligrosos e identificados como Y18 e Y48.

b) Fórmula de cálculo

La fórmula para liquidar la tasa es la siguiente:

Tasa= UR x CTRPA x FP x AT

Donde:

UR, Unidad de Residuo.

Es la valoración monetaria estipulada para la unidad de residuo peligroso generado. El valor asignado es de PESOS UNO ($1,00).

CTRPA, Cantidad Total de Residuos Peligrosos Anuales.

Es la cantidad total de residuos expresada en kilogramos, enviados a tratar y/o generados por año calendario, considerados después de los procesos productivos, de servicios y/o de tratamiento en el lugar de generación.

FP, Factor de Peligrosidad.

Es el grado de peligrosidad de los residuos generados, discriminados según las categorías establecidas en el literal a), a saber: Categoría A: 3; Categoría B: 2; Categoría C: 0.60.

La liquidación de la tasa debe llevarse a cabo en forma separada, por categoría de generación, siendo el monto a ingresar el resultado de la sumatoria de los montos correspondientes a cada una de las categorías liquidadas.

AT, Alícuota de Tasa.

Es el coeficiente que determina el monto a ingresar, el cual se establece en el cinco por ciento (5%).

c) OPERADORES: Los operadores son considerados generadores dentro de la Categoría A siendo la CTRP (Cantidad Total de Residuos Peligrosos), la cantidad total de residuos gestionados expresada en toneladas por año calendario. Y la UR (Unidad de Residuo) PESOS CINCO ($ 5,00).

d) Límite máximo para el valor de la tasa

El valor de la tasa no debe ser superior al uno por ciento (1%) de la utilidad presunta promedio de la actividad en razón de la cual se generan los residuos peligrosos.

La utilidad aludida es la ganancia bruta arrojada por la actividad generadora de residuos peligrosos.

e) Forma de acreditar la utilidad de la actividad en razón de la cual se generan residuos peligrosos

1º) Se debe determinar el costo de la actividad en razón de la cual se generan los residuos peligrosos, para tal fin se deberá incluir la materia prima, mano de obra y gastos de fabricación de la actividad en razón de la cual se generan residuos peligrosos.

2º) El costo obtenido en el punto 1º) se debe relacionar con el costo total de mercadería vendida a efecto de determinar la porción de actividad que genera residuos peligrosos.

3º) A los efectos de determinar la utilidad, se debe relacionar el porcentaje obtenido en el punto 2º) sobre la ganancia bruta y a este monto se deberá aplicar el 1%.

4º) En todos los casos las empresas deben presentar copia certificada del Cuadro de Pérdidas y Ganancias del Balance General del año correspondiente a la Declaración Jurada.

5º) El cálculo aplicado para determinar el valor de la actividad generadora de residuos peligrosos debe ser certificado por Contador Público; y la firma del profesional, certificada por el Consejo Profesional respectivo.

6º) Se debe utilizar el método de promedios de las tasas pagadas en los tres últimos años, en los casos cuya ganancia bruta fuera neutra o negativa.

Art. 4º — Se establece un pago mínimo a ingresar por los generadores en concepto de Tasa Ambiental Anual, por anualidad, de PESOS TREINTA ($30,00), cuando el resultante de la liquidación de la Tasa Ambiental 2005 y subsiguientes sea inferior a ese monto.

Art. 5º — Apruébase como Anexo I de la presente resolución el Formulario de Declaración Jurada que deberán utilizar los Generadores y Operadores para la liquidación de la Tasa Ambiental Anual.

Art. 6º — Las anualidades de la tasa ambiental del artículo 16 de la Ley Nº 24.051 deben pagarse de acuerdo con el cronograma de pagos establecido en el artículo 3º de la presente Resolución. Vencido el plazo resultante del cronograma de aplicación, la Unidad de Residuos Peligrosos, liquidará la Tasa Ambiental correspondiente e intimará al generador u operador moroso a pagar dentro del término de DIEZ (10) días hábiles administrativos la anualidad adeudada.

Vencido el término de la intimación establecido en el párrafo anterior, sin que se hubiera cumplido el pago requerido, y en función de la determinación efectuada, la SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE o el organismo que en el futuro lo sustituya, a través del Director Nacional de Gestión Ambiental o quien en el futuro lo reemplace, emitirá el Certificado de Deuda, para la percepción de las Tasas Ambientales adeudadas a fin de lograr el cobro ejecutivo de las mismas. Para las Tasas Ambientales anteriores rige la Resolución SDSyPA Nº 79/02.

Art. 7º — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Atilio A. Savino.

ANEXO I