MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS

Decreto 1332/2005

Apruébase la estructura organizativa de la Unidad de Auditoría Interna.

Bs. As., 27/10/2005

VISTO el Expediente Nº S01:0115150/2005 del Registro del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, la Ley Nº 24.156 y los Decretos Nº 971 de fecha 6 de mayo de 1993, Nº 1283 de fecha 24 mayo de 2003, Nº 27 de fecha 27 de mayo de 2003, y Nº 1142 de fecha 26 de noviembre de 2003, y

CONSIDERANDO:

Que la Ley Nº 24.156, en sus Artículos 100 y 102, determina y regula la administración financiera y los sistemas de control del sector público nacional, estableciendo la creación y las funciones de las UNIDADES DE AUDITORIA INTERNA.

Que en virtud de lo normado por el cuerpo legal citado precedentemente, se dictó el Decreto Nº 971/93, en cuyo Artículo 1º se establece la creación del cargo de AUDITOR INTERNO en aquellas jurisdicciones y entidades de la ADMINISTRACION PUBLICA NACIONAL en las que tenga vigencia el SISTEMA NACIONAL DE LA PROFESION ADMINISTRATIVA (SINAPA).

Que por el Decreto de Necesidad y Urgencia Nº 1283/2003 se creó el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, cuyas competencias están definidas en el Artículo 4º de la citada norma legal.

Que por Decreto Nº 27/2003, se aprobó el Organigrama de Aplicación de la Administración Centralizada de la citada Jurisdicción.

Que por el Artículo 10 del Decreto Nº 1142/2003 se estableció que todas aquellas funciones de control y/o intervención que corresponden ejecutar a la UNIDAD DE AUDITORIA INTERNA y que transitoriamente fueren llevadas a cabo por la UNIDAD DE AUDITORIA INTERNA del ex MINISTERIO DE ECONOMIA, quedan bajo la responsabilidad de la UNIDAD DE AUDITORIA INTERNA del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Que por Planilla Anexa al Artículo 1º del Decreto Nº 1142/2003 se delineó la responsabilidad primaria de la mentada UNIDAD DE AUDITORIA INTERNA.

Que en tal sentido resulta indispensable conformar dicha Unidad en el ámbito del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Que la SINDICATURA GENERAL DE LA NACION dependiente de la PRESIDENCIA DE LA NACION ha tomado la intervención a la que se refiere el Artículo 6º del Decreto Nº 971/93.

Que la SUBSECRETARIA DE LA GESTION PUBLICA de la JEFATURA DE GABINETE DE MINISTROS ha tomado debida intervención.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete, de conformidad con lo dispuesto por el Artículo 9º del Decreto Nº 1142 de fecha 26 de noviembre de 2003.

Que la presente medida se dicta en virtud de las facultades conferidas por el Artículo 99, inciso 1 de la CONSTITUCION NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

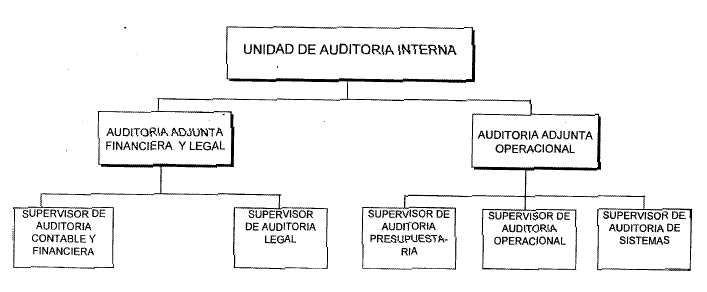

Artículo 1º — Apruébase la estructura organizativa de la UNIDAD DE AUDITORIA INTERNA del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS de acuerdo con el Organigrama, Responsabilidad Primaria y Acciones, y Dotación, que como Anexos I, II y III forman parte integrante de la presente medida.

Art. 2º — El gasto que demande la aplicación de la presente medida, será atendido con los créditos asignados a la Jurisdicción 56 - MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — KIRCHNER. — Alberto A. Fernández. — Julio M. De Vido.

ANEXO I

MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS

ANEXO II

UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Verificar el mantenimiento de un adecuado sistema de control interno incorporado a la organización de la jurisdicción, privilegiando las pautas dictadas por la economía, eficiencia y eficacia.

ACCIONES:

1.- Establecer la planificación de la auditoría interna de la jurisdicción, conforme a las normas generales de Control Interno y de Auditoría Interna Gubernamental.

2.- Elaborar el Plan Anual de la Auditoría Interna.

3.- Evaluar el cumplimiento de las políticas, planes y procedimientos determinados por la autoridad superior.

4.- Asesorar en la determinación de las normas y procedimientos propios del Sistema Control Interno.

5.- Tomar conocimiento integralmente de los actos y evaluar aquellos de relevancia económica.

6.- Verificar si en las erogaciones e ingresos de la jurisdicción, se cumplen los principios contables y niveles presupuestarios de la normativa legal vigente.

7.- Constatar la confiabilidad de los antecedentes utilizados en la elaboración de los informes y/o estados informativos contables.

8.- Precisar la exactitud del registro de los activos y las medidas de resguardo adoptadas para su protección.

9.- Emitir opinión, en el ámbito de su competencia, en todo estado informativo contable emitido por las unidades ejecutoras.

10.- Producir informes periódicos sobre las auditorías desarrolladas y otros controles practicados.

11.- Comunicar a las autoridades superiores y a la SINDICATURA GENERAL DE LA NACION los desvíos que se detecten con las observaciones y recomendaciones que se formulen.

12.- Efectuar el seguimiento de las recomendaciones y observaciones realizadas.

13.- Informar sobre los temas que la SINDICATURA GENERAL DE LA NACION requiera en lo atinente al desarrollo de sus actividades.

14.- Examinar y evaluar la información relativa al impacto de las políticas públicas, producida por los responsables de cada uno de los programas y proyectos.

15.- Evaluar el cumplimiento del plan anual de la Auditoría Interna.

16.- Elaborar y mantener actualizada la evaluación de riesgos de auditoría de la jurisdicción.

17.- Integrar el Comité de Control de la Jurisdicción.

UNIDAD DE AUDITORIA INTERNA

AUDITORIA ADJUNTA FINANCIERA Y LEGAL

ACCIONES

1.- Coordinar el desarrollo de la planificación, programación y ejecución de las acciones de la auditoría.

2.- Asistir al AUDITOR INTERNO TITULAR en la evaluación del desarrollo general de las acciones de la unidad, en materia de relaciones institucionales y en la coordinación de acciones con otros organismos de control internos y externos.

3.- Reemplazar al AUDITOR INTERNO TITULAR en caso de ausencia o impedimento temporario en el ejercicio de sus funciones.

4.- Elaborar el orden de prioridades a establecer en los planes de auditoría, en función de las debilidades detectadas y hallazgos de auditoría, y proponer el grado de intensidad de las tareas de seguimiento y comprobación de correcciones efectuadas por la jurisdicción.

5.- Formular la normativa técnico-organizacional interna de la UNIDAD DE AUDITORIA INTERNA y su actualización, que se requiera para el cumplimiento de sus objetivos.

6.- Analizar los resultados de los trabajos elevados por los supervisores de las áreas contable, financiera y legal, y asistir al AUDITOR INTERNO TITULAR en la evaluación de sus resultados.

7.- Supervisar los proyectos de informes elaborados sobre las auditorías realizadas en las áreas de su competencia.

8.- Comprobar que en el desarrollo de los procesos de control efectuados en las áreas de su competencia se haya aplicado la normativa vigente de orden externo e interno y los procedimientos técnicos adecuados, ponderando las causales y razonabilidad de los desvíos.

9.- Desarrollar criterios de selección temática para capacitación del personal de la unidad y para su constante actualización.

10.- Captar de la dinámica organizacional del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS y propia de la UNIDAD DE AUDITORIA INTERNA, las variaciones relativas en los elementos componentes para calificar los riesgos de auditoría en las áreas de su competencia.

AUDITORIA ADJUNTA OPERACIONAL

ACCIONES

1.- Asistir al AUDITOR INTERNO TITULAR en la evaluación del desarrollo general de las acciones de la unidad, en materia de relaciones institucionales y en la coordinación de acciones con otros organismos de control internos y externos.

2.- Analizar los resultados de los trabajos elevados por los supervisores de las áreas presupuestaria, operacional y de sistemas, y asistir al AUDITOR INTERNO TITULAR en la evaluación de sus resultados.

3.- Supervisar los proyectos de informes elaborados sobre las auditorías realizadas en las áreas de su competencia.

4.- Comprobar que en el desarrollo de los procesos de control efectuados en las áreas de su competencia se haya aplicado la normativa vigente de orden externo e interno y los procedimientos técnicos adecuados, ponderando las causales y razonabilidad de los desvíos.

5.- Colaborar interactivamente con la Auditoría Adjunta Financiera y Legal, en la formulación de la normativa técnico-organizacional interna de la UNIDAD DE AUDITORIA INTERNA y su actualización.

6.- Supervisar el adecuado cumplimiento de tareas asignadas a la UNIDAD DE AUDITORIA INTERNA por la normativa vigente, tales como la intervención en los trámites de consolidación de deudas de la Jurisdicción, sumarios, controles de rutina requeridos por circulares de la SINDICATURA GENERAL DE LA NACION, y similares.

7.- Coordinar los requerimientos en materia informática que efectúen las distintas áreas que conforman la UNIDAD DE AUDITORIA INTERNA para la realización de sus tareas de auditoría.

8.- Captar de la dinámica organizacional del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS y propia de la UNIDAD DE AUDITORIA INTERNA, las variaciones relativas en los elementos componentes para calificar los riesgos de auditoría en las áreas de su competencia.

AUDITORIA ADJUNTA FINANCIERA Y LEGAL

SUPERVISOR DE AUDITORIA CONTABLE Y FINANCIERA

ACCIONES

1.- Colaborar con el AUDITOR INTERNO TITULAR y/o ADJUNTO en la formulación de la planificación anual de la UNIDAD DE AUDITORIA INTERNA, en el área de su competencia.

2.- Asistir al AUDITOR INTERNO TITULAR y/o ADJUNTO en el control de la ejecución del Plan Anual de Auditoría, detectando y explicando eventuales desviaciones en proyectos referidos a su área de competencia, a fin de formular los ajustes correspondientes.

3.- Elaborar los programas de trabajo específicos, conforme a las normas de auditoría interna gubernamental, referidos a la revisión de la información contable incluida en la Cuenta de Inversión de la Jurisdicción, la realización de tareas contables de cierre de ejercicio, la revisión de la gestión financiera y cualquier otra verificación de orden contable y financiero que corresponda efectuar en cumplimiento del Plan Anual de Auditoría.

4.- Evaluar el cumplimiento de las normas contables vigentes en la registración de las operaciones de la Jurisdicción.

5.- Supervisar las actividades de control de ingresos en el ámbito de la Jurisdicción.

6.- Supervisar las tareas del equipo de auditoría actuante en cada proyecto, verificando el adecuado cumplimiento de los respectivos programas de trabajo.

7.- Revisar y conformar los papeles de trabajo elaborados por el equipo de auditoría como evidencia de la labor realizada.

8.- Participar en la elaboración de proyectos de informes sobre las auditorías realizadas en el área de su competencia.

9.- Supervisar las tareas de seguimiento de las observaciones y recomendaciones formuladas.

AUDITORIA ADJUNTA FINANCIERA Y LEGAL

SUPERVISOR DE AUDITORIA LEGAL

ACCIONES

1.- Asistir al AUDITOR INTERNO TITULAR y a las restantes áreas de la UNIDAD DE AUDITORIA INTERNA en materia legal, y emitir opinión mediante dictámenes respecto de la legalidad y legitimidad de los actos administrativos con sujeción a las normas vigentes, aplicables a la Jurisdicción.

2.- Elaborar los programas de trabajo específicos, conforme a las normas de auditoría interna gubernamental, para el desarrollo de los proyectos previstos en el Plan Anual de Auditoría referidos a temas de su incumbencia.

3.- Coordinar las tareas del equipo de auditoría actuante, y supervisar el adecuado cumplimiento de los programas de trabajo específicos.

4.- Revisar y conformar los papeles de trabajo elaborados por el equipo de auditoría como evidencia de la labor realizada.

5.- Participar en la elaboración de proyectos de informes sobre las auditorías realizadas en el área de su competencia.

6.- Supervisar las tareas de seguimiento de las observaciones y recomendaciones formuladas.

7.- Realizar el control de legalidad sobre las actividades de la Jurisdicción.

8.- Ejecutar los controles legales en virtud de la multiplicidad de temáticas factibles de ser auditadas, verificando el cumplimiento de carácter jurídico de la normativa vigente.

9.- Realizar la auditoría de juicios.

10.- Cumplimentar las tareas de control requeridas en los trámites de consolidación de deudas de la Jurisdicción, analizar actos y hechos jurídicos encomendados por el AUDITOR INTERNO TITULAR, como así también compilar el archivo jurídico de la UNIDAD DE AUDITORIA INTERNA.

AUDITORIA ADJUNTA OPERACIONAL

SUPERVISOR DE AUDITORIA PRESUPUESTARIA

ACCIONES

1.- Colaborar con el AUDITOR INTERNO TITULAR y/o ADJUNTO en la formulación de la planificación anual de la UNIDAD DE AUDITORIA INTERNA, en el área de su competencia.

2.- Asistir al AUDITOR INTERNO TITULAR y/o ADJUNTO en el control de la ejecución del Plan Anual de Auditoría, detectando y explicando eventuales desviaciones en proyectos referidos a su área de competencia, a fin de formular los ajustes correspondientes.

3.- Elaborar los programas de trabajo específicos aplicables a la revisión de la programación y control presupuestario, y la ejecución física y financiera del presupuesto de la Jurisdicción.

4.- Analizar los cambios que se produzcan en la estructura presupuestaria de la Jurisdicción.

5.- Evaluar los indicadores tendientes al análisis de la ejecución de los programas presupuestarios.

6.- Coordinar las tareas del equipo de auditoría actuante, y supervisar el adecuado cumplimiento de los programas de trabajo específicos.

7.- Revisar y conformar los papeles de trabajo elaborados por el equipo de auditoría como evidencia de la labor realizada.

8.- Participar en la elaboración de proyectos de informes sobre las auditorías realizadas en el área de su competencia.

9.- Supervisar las tareas de seguimiento de las observaciones y recomendaciones formuladas.

AUDITORIA ADJUNTA OPERACIONAL

SUPERVISOR DE AUDITORIA OPERACIONAL

ACCIONES

1.- Colaborar con el AUDITOR INTERNO TITULAR y/o ADJUNTO en la formulación de la planificación anual de la UNIDAD DE AUDITORIA INTERNA, en el área de su competencia.

2.- Asistir al AUDITOR INTERNO TITULAR y/o ADJUNTO en el control de la ejecución del Plan Anual de Auditoría, detectando y explicando eventuales desviaciones en proyectos referidos a su área de competencia, a fin de formular los ajustes correspondientes.

3.- Elaborar los programas de trabajo específicos, conforme a las normas de auditoría interna gubernamental, para el desarrollo de los proyectos previstos en el Plan Anual de Auditoría, referidos a la evaluación de la gestión de los distintos Programas de la Jurisdicción, de acuerdo con principios de economía, eficiencia y eficacia.

4.- Coordinar las tareas del equipo de auditoría actuante, y supervisar el adecuado cumplimiento de los programas de trabajo específicos.

5.- Revisar y conformar los papeles de trabajo elaborados por el equipo de auditoría como evidencia de la labor realizada.

6.- Participar en la elaboración de proyectos de informes sobre las auditorías realizadas en el área de su competencia.

7.-Supervisar las tareas de seguimiento de las observaciones y recomendaciones formuladas.

8.- Participar en la creación y diseño de programas de revisión y control de operaciones para la consecución de la óptima productividad.

AUDITORIA ADJUNTA OPERACIONAL

SUPERVISOR DE AUDITORIA DE SISTEMAS

ACCIONES

1.- Colaborar con el AUDITOR INTERNO TITULAR y/o ADJUNTO en la formulación de la planificación anual de la UNIDAD DE AUDITORIA INTERNA, en el área de su competencia.

2.- Asistir al AUDITOR INTERNO TITULAR y/o ADJUNTO en el control de la ejecución del Plan Anual de Auditoría, detectando y explicando eventuales desviaciones en proyectos referidos a su área de competencia, a fin de formular los ajustes correspondientes.

3.- Elaborar los programas de trabajo específicos, conforme a las normas de auditoría interna gubernamental, para el desarrollo de los proyectos previstos en el Plan Anual de Auditoría, referidos a la evaluación de los sistemas informáticos vigentes en la Jurisdicción.

4.- Coordinar las tareas del equipo de auditoría actuante, y supervisar el adecuado cumplimiento de los programas de trabajo específicos.

5.- Revisar y conformar los papeles de trabajo elaborados por el equipo de auditoría como evidencia de la labor realizada.

6.- Participar en la elaboración de proyectos de informes sobre las auditorías realizadas en el área de su competencia.

7.- Supervisar las tareas de seguimiento de las observaciones y recomendaciones formuladas.

8.- Diseñar programas informáticos para ser utilizados en las tareas de auditoría de las distintas áreas que conforman la UNIDAD DE AUDITORIA INTERNA.

9.- Controlar que los sistemas de información y el equipamiento informático sean los adecuados para el cumplimiento de los objetivos de la Jurisdicción.

10.- Establecer los mecanismos de evaluación y control para el buen uso, mantenimiento y modernización de los bienes y servicios informáticos, y comunicaciones relacionados con ellos.

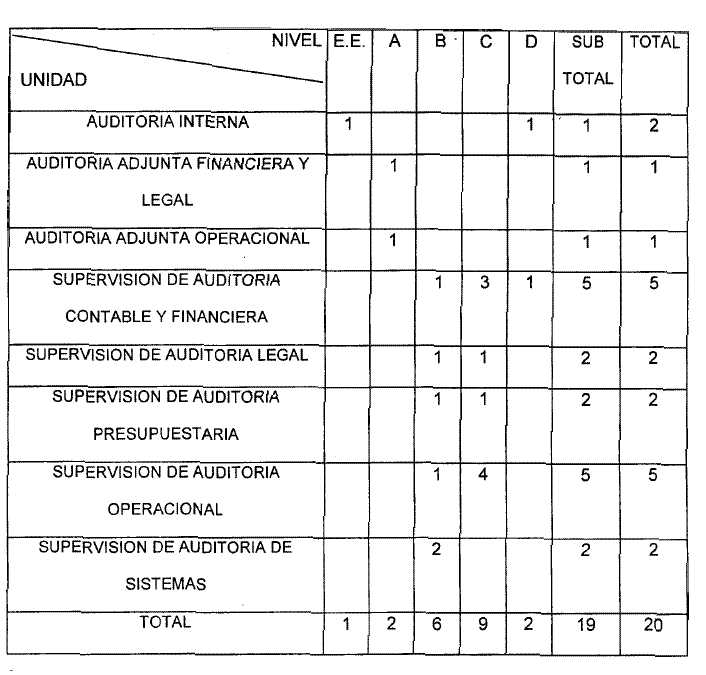

ANEXO III

JURISDICCION: MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

UNIDAD: AUDITORIA INTERNA

ESCALAFON DTO. Nº 993/91- AGRUPAMIENTO: GENERAL