Secretaría de Turismo

IMPUESTOS

Resolución 1510/2005

Apruébanse las "Normas para la Percepción, Depósito y Fiscalización del Impuesto sobre el Precio de los Pasajes Aéreos al Exterior en Vuelos No Regulares de Pasajeros".

Bs. As., 5/12/2005

VISTO las normas establecidas por la Resolución Nro. 441 del 02 de JUNIO de 1994 y

CONSIDERANDO:

Que se estima necesario y prudencial dictar las disposiciones reglamentarias sobre el cobro del IMPUESTO SOBRE LOS PASAJES AEREOS AL EXTERIOR EN VUELOS NO REGULARES DE PASAJEROS.

Que resulta oportuno dejar sin efecto la Resolución 441/1994 creando un nuevo sistema normativo para adecuar la actual operatoria de vuelos no regulares con un sistema que permita un mayor control, facilitando la percepción, el depósito y la fiscalización del impuesto respectivo.

Que la DIRECCION GENERAL DE ADMINISTRACION y la DIRECCION GENERAL DE LEGISLACION Y ASUNTOS JURIDICOS han tomado la intervención que les compete.

Que el dictado de la presente, corresponde con las atribuciones y competencias previstas en la Ley Nº 25.997 y lo dispuesto por el Decreto Nº 699/2003 y el Decreto Nº 1635/2004.

Por ello,

EL SECRETARIO DE TURISMO DE LA PRESIDENCIA DE LA NACION

RESUELVE:

Artículo 1º — Déjase sin efecto la Resolución Nro. 441/94 del 02 de junio de 1994.

Art. 2º — Apruébanse las "NORMAS PARA LA PERCEPCION, DEPOSITO Y FISCALIZACION DEL IMPUESTO SOBRE EL PRECIO DE LOS PASAJES AEREOS AL EXTERIOR EN VUELOS NO REGULARES DE PASAJEROS", que como anexo I a III forman parte integrante de la presente Resolución.

Art. 3º — La presente resolución entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

Art. 4º — Regístrese, comuníquese, publíquese por la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Meyer.

ANEXO I

"NORMAS PARA LA PERCEPCION, DEPOSITO Y FISCALIZACION DEL IMPUESTO SOBRE EL PRECIO DE LOS PASAJES AEREOS AL EXTERIOR EN VUELOS NO REGULARES DE PASAJEROS

CENTRALIZACION DE OPERACIONES

ARTICULO 1: Las compañías transportadoras quedan obligadas a actuar en carácter de agentes de percepción del impuesto sobre el precio de los pasajes aéreos al exterior en vuelos no regulares de pasajeros.

NOTIFICACION DE LOS TRANSPORTADORES AL ORGANISMO DE APLICACION

ARTICULO 2: Los sujetos comprendidos en el artículo 1 deberán informar al organismo de aplicación, la programación de sus vuelos con una antelación no menor a los diez (10) días de la fecha de salida de éstos.

CONVERSION MONETARIA

ARTICULO 3: Al efecto de la liquidación del impuesto los importes correspondientes a pasajes emitidos en moneda extranjera, serán convertidos a moneda argentina, de acuerdo con las mismas normas de conversión que rijan para la emisión de boletos de vuelos regulares.

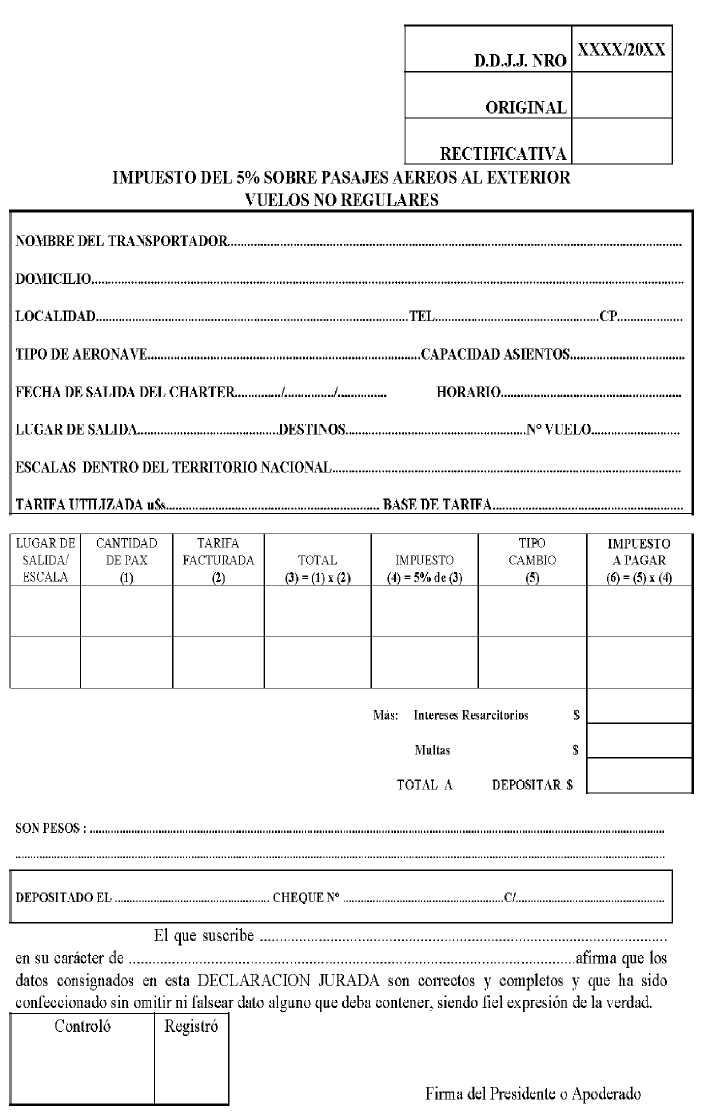

DECLARACION JURADA

ARTICULO 4: Los responsables mencionados en el artículo 1, deberán liquidar el impuesto mediante declaración jurada, por triplicado, la cual deberá contener:

- Razón social, domicilio y teléfono del transportador.

- Acreditación de la personería invocada por el representante legal.

- Lugar, fecha y hora de salida del charter y destino final del mismo. En el caso de que un mismo vuelo haga escalas en otras ciudades del territorio nacional, para el ascenso de pasajeros, se deberá dejar constancia en la Declaración Jurada, que aeropuertos fueron operados.

- Tarifas utilizadas y percibidas, conforme al artículo 6 de la presente.

- Importe total e impuesto a abonar.

- Declaración expresa bajo juramento, que los datos son correctos.

- Firma del representante legal.

Las declaraciones juradas que no contengan todos los datos requeridos no serán recibidas por el organismo de aplicación.

PLAZOS, LUGAR DE PRESENTACION DE LA DECLARACION JURADA Y DEPOSITO

ARTICULO 5: Los importes a ingresar correspondientes a cada declaración jurada del artículo 4, serán depositados en la TESORERIA DE LA SECRETARIA DE TURISMO DE LA NACION, con antelación no menor a tres (3) días hábiles a la fecha programada de salida del vuelo no regular.

En caso de existir diferencias entre la cantidad de pasajeros efectivamente embarcados y los pagados, se deberá presentar una declaración jurada rectificativa, por triplicado.

El importe resultante de la diferencia del párrafo anterior, deberá ser ingresado dentro de las setenta y dos (72) horas de producida la salida del vuelo, si éste es a favor de la SECRETARIA DE TURISMO DE LA NACION; en caso de ser a favor del responsable éste podrá ser deducido de la declaración jurada correspondiente al próximo vuelo.

Cada declaración jurada presentada por el responsable, tendrá un número correlativo dentro de un mismo año (por ejemplo: 1/2006, 2/2006, 3/2006, etc.) y la declaración jurada rectificatoria deberá llevar el mismo número asignado al original. En el caso de que el vuelo haga escalas en otras ciudades del territorio nacional, para el ascenso de pasajeros, se deberá dejar constancia en la Declaración Jurada, el número de pasajeros embarcados en cada ciudad.

VALOR DEL PASAJE

ARTICULO 6: Para el cálculo del impuesto por pasaje a ingresar se fija, como mínimo el setenta (70%) por ciento del valor de la tarifa aplicable en vuelos regulares según la temporada, clase y destino vigente a la fecha de salida; y si el precio percibido fuera superior al mínimo señalado se aplicará el cinco (5%) por ciento correspondiente al impuesto, sobre el realmente abonado.

En razón de aplicarse la presente sobre vuelos no regulares de pasajeros, y teniendo en cuenta la operatoria de los mismos, quedan excluidos los descuentos y/o tarifas aplicables y utilizados en vuelos regulares para pasajeros.

Por lo tanto igual monto deberán tributar todos los pasajeros sean estos mayores o menores de edad, para la misma clase, destino y temporada. En caso de pasajes sin cargo deberá abonarse el impuesto correspondiente.

PROCEDIMIENTOS DE FISCALIZACION

ARTICULO 7: Cuando el personal de fiscalización verificare irregularidades o presuntas infracciones, procederá a confeccionar el acta correspondiente. En base a ésta, la DIRECCION GENERAL DE ADMINISTRACION dispondrá la apertura del sumario, el que se substanciará por la DIRECCION GENERAL DE LEGISLACION Y ASUNTOS JURIDICOS conforme los procedimientos administrativos en vigencia.

LIQUIDACIONES DE OFICIO

ARTICULO 8: Si la irregularidad verificada consistiese en la falta de presentación de la declaración jurada o depósito total o parcial, diferencias por errores de cálculo, o derivadas de cualquier otro origen, el personal de fiscalización incluirá en el acta una liquidación de oficio, del impuesto y sus accesorios. La notificación de la diligencia importará la intimación para efectuar el pago dentro de las cuarenta y ocho (48) horas, sin perjuicio de la aplicación de Multas y/o Intereses Resarcitorios por mora conforme lo establecido en el artículo 28 de la Ley Nº 25.997.

PENALIDADES

ARTICULO 9: En caso de, no presentar la declaración jurada exigida por el artículo 5 y/o no hacer efectivo el impuesto, la SECRETARIA DE TURISMO DE LA NACION, aplicará las multas y/o sanciones previstas en el artículo Nº 28 de la Ley 25.997.

DENUNCIAS PENALES

ARTICULO 10: Las denuncias de carácter penal ha que hubiere lugar por las irregularidades observadas, de acuerdo con lo dispuesto por el artículo 6 de la Ley Nº 24.769, se efectuarán por la DIRECCION GENERAL DE ADMINISTRACION ante el Juez competente, con previo asesoramiento del Servicio Jurídico permanente.

PLAZO PARA EL PAGO DE MULTAS

ARTICULO 11: Las multas aplicadas deberán ser satisfechas por el responsable dentro de los quince (15) días de notificadas.

ANEXO II

ANEXO III

PRESENTACION DE DECLARACIONES JURADAS ORIGINALES Y RECTIFICATIVAS – VUELOS NO REGULARES

Cronograma donde se fijan los días de presentación de las Declaraciones Juradas originales y rectificativas del impuesto sobre el valor de los pasajes aéreos al exterior en vuelos no regulares de pasajeros de acuerdo al día de salida del vuelo charter.

|

DIA DE SALIDA DEL VUELO |

PRESENTACION DE DDJJ ORIGINALES |

PRESENTACION DE DDJJ RECTIFICATIVAS |

|

LUNES |

MARTES ANTERIOR |

JUEVES POSTERIOR |

|

MARTES |

MIERCOLES ANTERIOR |

VIERNES POSTERIOR |

|

MIERCOLES |

JUEVES ANTERIOR |

LUNES POSTERIOR |

|

JUEVES |

VIERNES ANTERIOR |

MARTES POSTERIOR |

|

VIERNES |

LUNES ANTERIOR |

MIERCOLES POSTERIOR |

|

SABADO |

MARTES ANTERIOR |

MIERCOLES POSTERIOR |

|

DOMINGO |

MARTES ANTERIOR |

MIERCOLES POSTERIOR |

Tanto en la presentación de las DDJJ originales o rectificativas, los plazos señalados son los máximos. Pasadas esas fechas se aplicarán las multas y/o intereses resarcitorios correspondientes.

Para el cálculo de la presentación de las Declaraciones Juradas, se toman días hábiles. En caso de feriados intermedios se deberá hacer la presentación de declaraciones juradas originales o rectificativas, antes o después, según corresponda.