ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición 131/2006

Administración Federal de Ingresos Públicos. Estructura organizativa. Su modificación.

Bs. As., 24/2/2006

VISTO la actuación SIGEA AFIP Nº 10977-12-2005 del registro de esta Administración Federal, y

CONSIDERANDO:

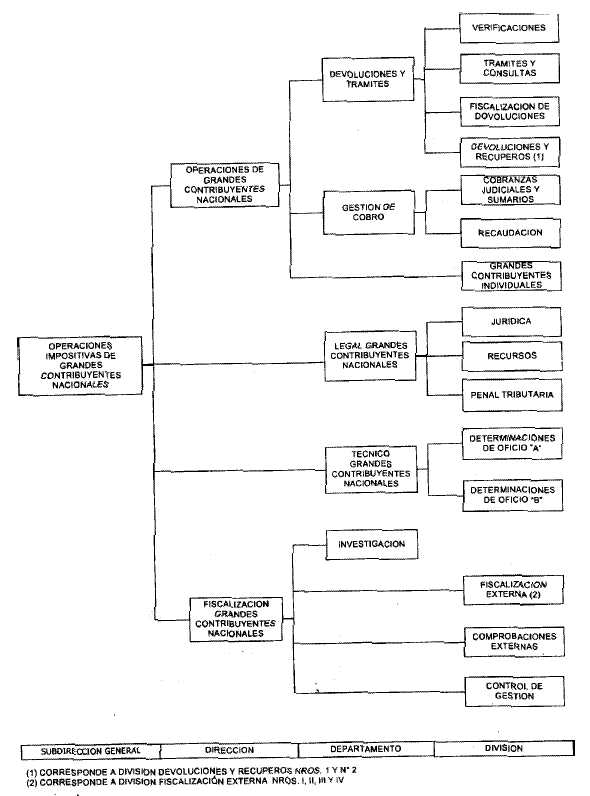

Que por la actuación citada en el VISTO se propone realizar modificaciones de la estructura organizativa en el ámbito de la Subdirección General de Operaciones Impositivas de Grandes Contribuyentes Nacionales.

Que razones de índole operativas hacen necesario desdoblar el actual Departamento Técnico Legal Grandes Contribuyentes Nacionales en un Departamento Técnico que coordine y supervise los distintos procesos del ciclo de fiscalización y de determinaciones de oficio y en un Departamento Legal que se ocupe de las cuestiones jurídicas, circunscribiéndose estrictamente al derecho aplicable.

Que la mencionada modificación permitirá, a través de la especialización de las tareas, mejorar la eficiencia en la gestión de las respuestas a otorgar a los grandes contribuyentes nacionales.

Que dicha propuesta cuenta con la conformidad de la Dirección General Impositiva y de la Subdirección General de Operaciones Impositivas de Grandes Contribuyentes Nacionales.

Que el Departamento Coordinación y Procedimientos y el Comité de Análisis de Estructura Organizacional han tomado la intervención que resulta de sus competencias.

Que en ejercicio de las atribuciones conferidas por el artículo 6º del Decreto Nº 618 del 10 de julio de 1997, el suscripto se encuentra facultado para dictar la presente medida.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

Artículo 1º — Eliminar de la estructura organizativa el Departamento denominado "Técnico Legal Grandes Contribuyentes Nacionales" y las Divisiones "Penal Tributaria", "Jurídica" y "Determinaciones de Oficio", existentes en el ámbito de la Subdirección General de Operaciones Impositivas Grandes Contribuyentes Nacionales.

Art. 2º — Crear DOS (2) unidades orgánicas con nivel de Departamento denominadas "Legal Grandes Contribuyentes Nacionales" y "Técnico Grandes Contribuyentes Nacionales", dependientes de la Subdirección General de Operaciones Impositivas Grandes Contribuyentes Nacionales.

Art. 3º — Crear TRES (3) unidades orgánicas con nivel de División denominadas "Jurídica", "Recursos" y "Penal Tributaria" dependientes del Departamento Legal Grandes Contribuyentes Nacionales.

Art. 4º — Crear DOS (2) unidades orgánicas con nivel de División denominadas Determinaciones de Oficio "A" y Determinaciones de Oficio "B" dependientes del Departamento Técnico Grandes Contribuyentes Nacionales.

Art. 5º — Reemplazar en la estructura organizativa vigente los Anexos A05 - Disposición Nº 518 del 11 de setiembre de 2003- y B05 - Disposición Nº 561 del 03 de setiembre de 2004-, por los que se aprueban por la presente.

Art. 6º — Regístrese, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Alberto R. Abad.

ANEXO A05

ANEXO B05

SUBDIRECCION GENERAL DE OPERACIONES IMPOSITIVAS

GRANDES CONTRIBUYENTES NACIONALES

DEPARTAMENTO LEGAL GRANDES

CONTRIBUYENTES NACIONALES

ACCION

Entender en la aplicación de las normas jurídicas tributarias respecto de los contribuyentes y/o responsables de su jurisdicción y asesorar a la Subdirección en temas de su especialidad.

TAREAS

1. Resolver recursos de reconsideración, apelación y demás recursos administrativos correspondientes a su jurisdicción.

2. Ejercer la supervisión del trámite de los reclamos de repetición.

3. Entender en el análisis y la resolución correspondientes a solicitudes de reconocimiento de exenciones impositivas y a otras de su competencia.

4. Intervenir directamente en la aplicación de las normas jurídicas-tributarias y en la aplicación de multas.

5. Resolver impugnaciones de deudas por recursos de la seguridad social, conforme a la normativa vigente.

6. Interponer denuncias y promover querellas, en aquellos casos que, por su índole, se encuadren como probables delitos tributarios y/o previsionales, originados en la actividad cumplida por sus dependencias, respecto de contribuyentes y/o responsables de su jurisdicción.

DIVISION JURIDICA

ACCION

Entender en la aplicación de multas y otras sanciones y dictaminar en los asuntos que sean necesarios por razones del servicio o por requerirlo normas legales, como asimismo entender en la resolución de recursos tributarios interpuestos contra actos administrativos emanados de su jurisdicción.

TAREAS

1. Entender en la instrucción y resolución de sumarios materiales por infracciones a las normas que rigen la aplicación de los distintos impuestos a cargo del Organismo en el ámbito de su jurisdicción.

2. Participar en el procedimiento de clausura de establecimientos comerciales e industriales que incurran en los hechos u omisiones previstos por ley, en la jurisdicción antes citada.

3. Emitir dictámenes jurídicos en los casos determinados por normas legales o por necesidades del servicio.

4. Participar en la consideración de la conducta fiscal de contribuyentes y responsables en actuaciones con determinaciones de oficio en curso.

5. Intervenir en la preparación de informes a la superioridad relativos a los asuntos tramitados en el área que hayan sido motivo de recursos ante la justicia o el Tribunal Fiscal de la Nación.

6. Formular la contestación de oficios relacionados con la materia de su competencia.

7. Coordinar con las demás áreas dependientes de la Subdirección General de Operaciones Impositivas Grandes Contribuyentes Nacionales, las acciones tendientes a la unificación de criterios respecto del derecho aplicable en la materia de su competencia.

DIVISON RECURSOS

ACCION

Entender en la sustanciación de las resoluciones referidas a recursos tributarios e impugnaciones de deuda con el sistema de la seguridad social.

TAREAS

1. Intervenir en la resolución de solicitudes de índole impositiva de los contribuyentes o responsables de su jurisdicción, que impliquen exenciones relacionadas con Tributos Nacionales cuya aplicación, fiscalización y recaudación estuviere a cargo de la AFIP-DGI.

2. Entender en la resolución de acciones de repetición interpuestas en el ámbito de su jurisdicción.

3. Participar en la preparación de informes y en los proyectos de pronunciamientos y de resoluciones correspondientes a los recursos de reconsideración en lo atinente a su competencia y respecto de las determinaciones de oficio.

4. Formular proyectos de pronunciamientos y de resoluciones correspondientes a los recursos administrativos, en lo atinente a su competencia.

5. Intervenir en la substanciación de las impugnaciones de la seguridad social presentadas por los contribuyentes, diligenciando la prueba ofrecida y proyectando la pertinente resolución.

DIVISION PENAL TRIBUTARIA

ACCION

Efectuar la actividad administrativa y judicial de aquellos casos que, por su índole, se encuadren como probables delitos penal tributarios y/o previsionales o comunes.

TAREAS

1. Intervenir en las comunicaciones judiciales y en las denuncias de los casos susceptibles de configurar delitos penal tributarios y/o previsionales o comunes, en el ámbito de su competencia.

2. Promover querellas en aquellos casos en que por su complejidad y/o relevancia institucional encuadren como delitos tributarios y/o previsionales o comunes, aconsejando asumir el rol de querellante.

3. Participar en la coordinación del manejo de la información jurídica y la aplicación de criterios uniformes.

4. Intervenir en la contestación de informes judiciales vinculados con la materia penal tributaria.

5. Entender en las tareas relacionadas con la actividad administrativa y/o jurídica vinculada con los procedimientos originados en delitos penal tributarios o comunes.

DEPARTAMENTO TECNICO GRANDES

CONTRIBUYENTES NACIONALES

ACCION

Entender en la aplicación, coordinación y supervisión de las normas técnico tributarias respecto de los contribuyentes y/o responsables de su jurisdicción y asesorar a la Subdirección General en temas de su especialidad.

TAREAS

1. Ejercer el control de la viabilidad de las actuaciones provenientes de las áreas de fiscalización para iniciar el proceso de determinación de oficio.

2. Entender en la evaluación del funcionamiento de las distintas áreas del Departamento Técnico, respecto del cumplimiento de las normas y procedimientos vigentes, efectuando el control y seguimiento de las tareas realizadas.

3. Controlar el desarrollo de los procedimientos determinativos de impuestos y sus accesorios y aplicación de multas.

4. Entender directamente en la aplicación de las normas técnico-tributarias y en la aplicación de multas por decisión superior o por avocación.

5. Supervisar las determinaciones de impuestos, intereses y/o recargos que correspondan a actuaciones no conformadas por el contribuyente y/o responsable, provenientes de las áreas de fiscalización.

DIVISION DETERMINACIONES DE OFICIO

(TIPO)

(Corresponde a dos unidades iguales denominadas "A" y "B" dependientes del Departamento Técnico Grandes Contribuyentes Nacionales)

ACCION

Entender en las determinaciones de oficio de impuestos, accesorios y multas.

TAREAS

1. Resolver cuando se deba determinar de oficio obligaciones impositivas de los contribuyentes y/o responsables en el ámbito de su jurisdicción.

2. Asesorar en los aspectos de su competencia al Departamento Técnico Grandes Contribuyentes Nacionales.

3. Entender en el procedimiento reglado en el Artículo 14 de la Ley Nº 11.683 (t.o. n 1998 y sus modificaciones), cuando se den los supuestos a que se refiere el Artículo 2º de la Ley de Prevención de la Evasión Fiscal Nº 25.345.

Nº 506.616