Sindicatura General de la Nación

SINDICATURA GENERAL DE LA NACION

Resolución 28/2006

Apruébase el procedimiento para el ejercicio de las funciones otorgadas a la Sindicatura General de la Nación por el Reglamento de Investigaciones Administrativas, aprobado por el Decreto Nº 467/99.

Bs. As., 23/3/2006

VISTO el Decreto Nº 467 del 5 de mayo de 1999 y las Resoluciones del registro de esta SINDICATURA GENERAL DE LA NACION, Nº 78 del 14 de julio de 1999 y Nº 58 del 30 de junio de 2004, sus modificatorias y complementarias, y

CONSIDERANDO:

Que por la citada resolución se reguló el procedimiento interno para el ejercicio de las funciones que le fueran atribuidas a este Organismo, por el Reglamento de Investigaciones Administrativas aprobado por el Decreto Nº 467 de fecha 5 de mayo de 1999, respecto de la consideración del Perjuicio Fiscal y su calificación como de relevante significación económica, en los sumarios administrativos disciplinarios.

Que la experiencia recogida en todos estos años, así como la nueva realidad económica y la reforma del régimen cambiario, hacen aconsejable modificar la forma del análisis de las actuaciones en la órbita de este organismo de control, así como también adecuar las pautas necesarias para dicha valoración.

Que en ese orden de razonamiento, a fin de agilizar este procedimiento y descongestionar las tareas de las Sindicaturas Jurisdiccionales y Comisiones Fiscalizadoras en su caso, facilitando en esos ámbitos, la mayor concreción de actividades sustantivas, se torna apropiado centralizar en una única instancia, el examen de todos los perjuicios fiscales originados en los aludidos sumarios administrativos disciplinarios.

Que en tal sentido, habida cuenta de las funciones atribuidas oportunamente por la Resolución Nº 58/04 SGN y modificatorias, resulta procedente unificar esta competencia en la Subgerencia de Control de Legalidad de la Gerencia de Asuntos Jurídicos.

Que con el objetivo de lograr una real eficacia en el traspaso de esa tarea, la centralización se efectuará de acuerdo con un cronograma, que permita el paulatino ingreso de las distintas jurisdicciones y organismos, a partir del mes de abril de 2006.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le compete.

Que la presente se dicta en uso de las atribuciones conferidas por el artículo 112 inc. b) de la Ley Nº 24.156.

Por ello,

EL SINDICO GENERAL DE LA NACION

RESUELVE:

Artículo 1º — Apruébase el procedimiento contenido en el Anexo I que forma parte integrante de la presente, para el ejercicio de las funciones otorgadas a la SINDICATURA GENERAL DE LA NACION por el Reglamento de Investigaciones Administrativas aprobado por el Decreto Nº 467 de fecha 5 de mayo de 1999.

Art. 2º — Esta actividad se limitará a la opinión técnica y objetiva sobre el daño sufrido por el erario público, libre de toda consideración relacionada con la responsabilidad de los imputados, oportunidad y forma de reintegro en su caso. Dicha intervención tampoco implicará juicio alguno respecto de lo obrado en las actuaciones sumariales.

Art. 3º — Instrúyese a la Gerencia de Asuntos Jurídicos para que a través de la Subgerencia de Control de Legalidad, lleve a cabo el ejercicio centralizado y como única instancia, de las funciones de análisis de las actuaciones sumariales, conforme al procedimiento previsto en el Anexo I, emitiendo el pertinente dictamen acerca del perjuicio fiscal emergente.

Art. 4º — La Subgerencia citada deberá mantener un archivo de las copias indispensables que servirán como respaldo documental del dictamen emitido en cada expediente que se proceda a devolver.

Art. 5º — La opinión sobre la valoración del daño fiscal que de esta forma emita la SINDICATURA GENERAL DE LA NACION, será sin perjuicio de la determinación del menoscabo patrimonial, prevista en el inciso e) del artículo 122 del Reglamento de Investigaciones Administrativas por parte de la autoridad superior de la jurisdicción u organismo, debidamente reexpresada a esa fecha.

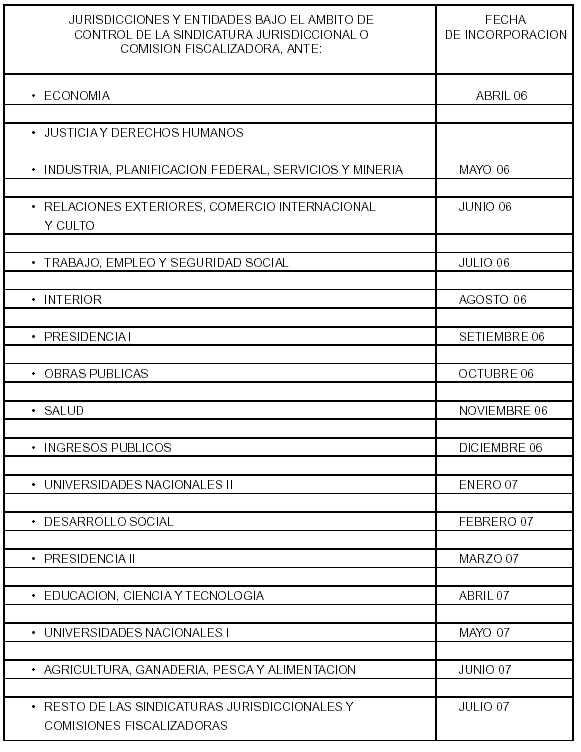

Art. 6º — Apruébase el cronograma que permitirá la centralización del análisis de los Sumarios Disciplinarios, de las distintas jurisdicciones y organismos, en forma paulatina a partir del mes de abril de 2006, conforme se detalla en el Anexo II que forma parte integrante de la presente.

Hasta cada una de las oportunidades allí indicadas, las Sindicaturas Jurisdiccionales y Comisiones Fiscalizadoras en su caso, cumplirán con las atribuciones establecidas por el Reglamento de Investigaciones Administrativas aprobado por el Decreto Nº 467 del 5 de mayo de 1999, de acuerdo con las pautas establecidas en el procedimiento interno que ahora se aprueba, mientras que las respectivas funciones de supervisión llevadas a cabo hasta la fecha por el Comité de Perjuicio Fiscal, serán materializadas a partir de la vigencia de la presente, por la Subgerencia de Control de Legalidad de la Gerencia de Asuntos Jurídicos.

Art. 7º — A los fines de la participación de la SINDICATURA GENERAL DE LA NACION en la Audiencia Oral y Pública que prevé el artículo 119 del Reglamento de Investigaciones Administrativas, queda facultado a asistir, el personal que designe la Subgerencia de Control de Legalidad de la Gerencia de Asuntos Jurídicos.

Art. 8º — Déjase sin efecto la Resolución Nº 78/99 SGN (B.O. 28/07/99).

Art. 9º — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Claudio O. Moroni.

ANEXO I

PROCEDIMIENTOS Y TAREAS A CARGO DE LA SIGEN

1. Clausurada la etapa de la investigación y producido el Informe del artículo 108 del REGLAMENTO DE INVESTIGACIONES ADMINISTRATIVAS por parte del Instructor Sumariante, en el cual éste haya opinado y mencionado los elementos de prueba que puedan configurar la existencia de presunto perjuicio fiscal, dicho funcionario remitirá el expediente o copia certificada del mismo a esta SIGEN, ingresándolo por la Mesa de Entradas, Salidas y Archivo, la cual a efectos de preservar el secreto del Sumario, lo girará en forma directa a la Subgerencia de Control de Legalidad de la Gerencia de Asuntos Jurídicos, que a su vez, en su momento, lo reintegrará por idéntica vía.

2. La actuación sumarial deberá remitirse con un listado analítico, donde consten en forma concisa los siguientes datos:

a) Número de expediente

b) Datos de identidad del o de los sumariados.

c) Opinión sobre la existencia de un eventual daño económico y mención de aquellos elementos que puedan configurarlo.

d) Informe sobre la existencia de contrato de seguro y detalle de la vigencia y cobertura.

3. La Coordinación de la Subgerencia de Control de Legalidad, asignará cada expediente ingresado, a los responsables de las respectivas áreas legal y contable, quienes tendrán a su cargo la supervisión de los proyectos de informe, elaborados por los relatores competentes.

4. A los efectos del aludido pronunciamiento sobre el perjuicio fiscal, se elaborará un dictamen que contendrá el examen de los siguientes aspectos:

4.1. Relación de los hechos que motivaron el sumario, con precisión de las circunstancias de tiempo, modo y lugar u ocasión, en las que se produjeron.

4.2. Manifestación sucinta sobre los hechos probados, su fundamento, y en su caso, los aspectos que no han podido demostrarse, con la explicitación de las causas de ello.

4.3. Exposición resumida de la opinión del Instructor Sumariante sobre la existencia de perjuicio fiscal y en su caso, la imputación de responsabilidad patrimonial e identificación del o de los agentes sumariados.

4.4 De resultar insuficientes los elementos de prueba colectados en el expediente para la consideración del perjuicio fiscal, se requerirá su agregación al Instructor Sumariante, a través de medidas para mejor proveer.

4.5. Asimismo, se podrá señalar todo otro aspecto que por su importancia o singularidad justifique un análisis o tratamiento especial, en el plazo que al efecto se determine, el cual podrá ser requerido en el ámbito de la Administración Pública, particularmente en lo que se refiere a la designación de peritos, de conformidad con lo dispuesto en el artículo 106 de la Ley Nº 24.156.

4.6. Opinión respecto de la valoración del daño, con mención de las pautas tenidas en cuenta para su pronunciamiento, o bien, sobre su inexistencia, con las razones que permitieron arribar a esa conclusión.

5 A los fines citados se tendrán en cuenta los siguientes aspectos legales y contables:

5.1. Control legal

5.1.1. De acuerdo con las pautas señaladas precedentemente, deberá manifestarse en qué consiste el perjuicio fiscal.

5.1.2. En todos los casos en que el Estado Nacional haya tomado la decisión de prever coberturas de riesgos, deberá tenerse en cuenta si la compañía aseguradora abonó total o parcialmente el daño, de acuerdo con el contrato de seguro celebrado oportunamente.

5.1.3. En los supuestos de perjuicio resarcido, deberá producirse igualmente el mismo trámite y pronunciamiento establecido por la presente reglamentación, a los efectos de su consideración en el momento del dictado de la resolución emanada de la jurisdicción u organismo, prevista por el artículo 122 del Reglamento de Investigaciones Administrativas.

5.2. Control contable

Desde el punto de vista contable se procederá a informar sobre los métodos y parámetros aplicados para el pronunciamiento respecto del daño fiscal, utilizando las pautas que más abajo se detallan o las pericias o informes técnicos acompañados, que en su caso harán factible la evaluación.

A título enunciativo y teniendo en cuenta las causales más frecuentes de daños ocasionados al erario público, deberán tenerse en cuenta los siguientes criterios:

5.2.1. Faltante o destrucción total de bienes: Valor de reposición del mismo bien y en similar estado, a precio de mercado. Si el bien ya no se fabricara o por otro motivo no hubiere valor de mercado fehaciente, se estimará su valor en atención al precio de reposición de otro bien que cumpla similares funciones.

Como principio general, se tomará como fuente de dicho valor, las cotizaciones periódicas y habituales de organismos oficiales, o en su ausencia, presupuestos de empresas del rubro expresados en moneda de curso legal. En su defecto, se podrán tomar como respaldo las valoraciones surgidas de "páginas web".

5.2.2. Daño parcial de bienes: En caso de daños parciales, se tendrá en cuenta el valor de reparación, el cual se establecerá en función a las pautas señaladas en 5.2.1.

5.2.3. Percepción indebida de haberes o asignaciones familiares: Desde la fecha de la improcedente percepción, se adicionará un interés calculado a la tasa pasiva promedio del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, Comunicado 14.290. En los casos de sueldos se tendrá en cuenta el monto bruto, como asimismo la correspondiente contribución patronal.

5.2.4. Faltante de fondos públicos: Para los casos que fuera moneda de curso legal, se tomará la fecha de origen del faltante, al que se le adicionará un interés calculado a la tasa pasiva del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, Comunicado 14.290.

Para los faltantes de moneda extranjera, se considerará el tipo de cambio vendedor del BANCO DE LA NACION ARGENTINA actual, con más un interés del 6% anual, computado desde la fecha de origen del menoscabo.

5.2.5. Omisión de rendición de cuentas: Se tomará como fecha de origen, aquella en que debió efectuarse la rendición, aplicándosele las pautas previstas en 5.2.4.

5.2.6. Incorrecta percepción de tributos: Desde la fecha de la incorrecta tributación, se adicionarán los intereses previstos en el artículo 37 de la Ley Nº 11.683 t.o. 1998, y en los artículos 794, 845 y 924 del Código Aduanero.

5.2.7. Indemnizaciones a terceros: En los casos en que sean abonadas indemnizaciones con motivo de daños causados mediante el uso de bienes del Estado, o a través de la acción de sus agentes, sobre terceros, en sus personas y/o en su patrimonio, se aplicará al monto pagado el mecanismo previsto en el primer párrafo del punto 5.2.4.

5.2.8. Intereses, multas y recargos por pagos fuera de término: En estos casos, deberá resarcirse el monto de los conceptos pagados como consecuencia de la mora, con más el interés fijado en el primer párrafo del punto 5.2.4.

5.2.9. Daños a recursos naturales: Deberá estarse a la evaluación que surja de un informe técnico sobre el particular, emitido por los organismos competentes.

5.2.10. Pagos con títulos públicos: En caso que el menoscabo se encuentre materializado por el pago con títulos públicos, se considerará el valor de mercado de la especie de que se trate o, en su defecto, de la que la reemplace.

6. Además, el informe deberá contener la calificación del perjuicio fiscal como de relevante significación económica, cuando el monto de éste, supere el uno por mil (1%o) del presupuesto de la jurisdicción u organismo involucrado, siempre que no sea inferior a pesos CINCUENTA MIL ($50.000), o cuando el daño hacendal sea superior a pesos DOSCIENTOS MIL ($ 200.000).

7. La SINDICATURA GENERAL DE LA NACION será notificada con razonable antelación en oportunidad de la audiencia pública prevista por el artículo 119 del Reglamento de Investigaciones Administrativas, cuando se configure el pronunciamiento sobre la relevancia económica referido en el artículo 118 del citado cuerpo legal.

De no hacer uso de la facultad de participar en la audiencia convocada a los efectos señalados precedentemente, la Subgerencia de Control de Legalidad de la Gerencia de Asuntos Jurídicos, deberá igualmente contar con copia del Acta que se labre con motivo de la celebración de la misma, cuya remisión estará a cargo del Instructor Sumariante.

ANEXO II

CRONOGRAMA DE CENTRALIZACION DE LA INTERVENCION DE LA SIGEN EN MATERIA DE PERJUICIOS FISCALES