IMPUESTO AL VALOR AGREGADO

LEY N° 22.294

Modificaciones a la Ley delrubro - texto ordenado en 1977 y sus modificaciones.

Buenos Aires, 3 de octubre de 1980.

En uso de las atribuciones conferidas por el artículo 5° del Estauto para el Proceso de la Reorganización Nacional,

EL PRESIDENTE DE LA NACION ARGENTINA SANCIONA Y PROMULGA CON FUERZA DE

LEY:

ARTICULO 1º - Modifícase la ley de impuesto al valor agregado, texto ordenado en 1977 y sus modificaciones, en la siguiente forma:

1. Sustitúyese el inc. b) del artículo 1º, por el siguiente:

b) Las obras, las locaciones y las prestaciones de servicios, incluidas

en el artículo 3º, realizadas en el territorio de la Nación. En el caso

de telecomunicaciones internacionales, se las entenderá realizadas en

el país en la medida en que su retribución sea atribuible a la empresa

ubicada en él.

2. Incorpóranse como tercero y cuarto párrafos del inc. a) del artículo 2º, los siguientes:

Tratándose de transferencias reguladas a través de medidores, las

cuotas fijas exigibles con independencia de las efectivas entregas,

tendrán el tratamiento previsto para las ventas.

Cuando la contraprestación por la provisión de agua corriente no se

fijara en función de las efectivas entregas -excepto el precedente

supuesto de cuota fija- a los fines de esta ley la misma no configurará

una venta sino la prestación de un servicio.

3. Sustitúyense los incs. b) y c) del artículo 3º, por los siguientes:

b) Las obras efectuadas directamente o a través de terceros sobre

inmueble propio. En dichos casos será de aplicación lo dispuesto en el

segundo párrafo del inciso anterior.

Se entenderá por obras a todas las mejoras (construcciones,

ampliaciones, instalaciones) que no impliquen meros trabajos de

reparación, conservación o mantenimiento;

c) La obtención de bienes de la naturaleza y la elaboración,

construcción o fabricación de una cosa mueble --aun cuando adquiera el

carácter de inmueble por accesión--, por encargo de un tercero, con o

sin aporte de materias primas, ya sea que la misma suponga la obtención

del producto final o simplemente constituya una etapa en su

elaboración, construcción, fabricación o puesta en condiciones de

utilización.

4. Sustitúyese el inc. d) del artículo 4º por el siguiente:

d) Realicen obras o presten servicios gravados; y quienes vendan

inmuebles recibidos por herencia, legado o donación, cuando éstos

tuvieran incorporadas obras efectuadas por el causante o donante o sus

anteriores transmitentes a título gratuito.

5. Sustitúyese el artículo 5º, por el siguiente:

Artículo 5º -- El impuesto es adeudado:

a) En el caso de ventas, desde el momento de la entrega del bien o acto

equivalente, salvo que se tratara de provisión de energía eléctrica,

agua o gas, regulada por medidor, en cuyo caso el gravamen se adeudará

desde el momento en que se produzca el vencimiento del plazo fijado

para el pago del precio o desde el de su percepción total o parcial, el

que fuere anterior;

b) En el caso de prestaciones de servicios y de locaciones de obras y

servicios, desde el momento en que se termina la ejecución o prestación

o desde el de la percepción total o parcial del precio, el que fuere

anterior, excepto:

1. Que las mismas se efectuaran sobre bienes, en cuyo caso el gravamen se adeudará desde la entrega de tales bienes.

2. Que se tratara de servicios cloacales, de desagües, de

telecomunicaciones o de provisión de agua corriente, regulados por

tasas o tarifas fijadas con independencia de su efectiva prestación o

de la intensidad de la misma, en cuyo caso el gravamen se adeudará

desde el momento en que se produzca el vencimiento del plazo fijado

para su pago o desde el de su percepción total o parcial, el que fuere

anterior.

3. Que se tratara de servicios de telecomunicación tarifados en función

de unidades de medida preestablecidas, en cuyo caso el gravamen se

adeudará desde el momento en que se produzca el vencimiento del plazo

fijado para su pago o desde el de su percepción total o parcial, el que

fuere anterior.

4. Las comprendidas en el inc. c).

c) En el caso de trabajos sobre inmuebles de terceros, desde el momento

de la aceptación del certificado de obra, parcial o total, o de la

percepción total o parcial del precio o de la facturación, el que fuere

anterior;

d) En el caso de locación de cosas y arriendo de circuitos o sistemas

de telecomunicación, desde el momento en que se devengare el pago o

desde el de su percepción, el que fuere anterior;

e) En el caso de mejoras sobre inmueble propio, desde el momento de la venta del inmueble;

f) En el caso de importaciones, desde el momento en que ésta sea definitiva;

g) En los casos previstos en el último párrafo del artículo anterior,

desde el momento de la entrega del bien o finalización de la locación,

salvo que se tratara de las provisiones a que alude el precedente inc.

a), en cuyo caso regirá el momento previsto para éstas en dicho inciso.

6. Sustitúyese el artículo 6º, por el siguiente:

Artículo 6º -- El precio neto de la venta, de la locación o de la

prestación de servicios --entendiéndose que la tasa reviste tal

carácter--, será el que resulte de la factura o documento equivalente

extendido por los obligados al ingreso del impuesto, neto de descuentos

y similares efectuados de acuerdo con las costumbres de plaza. En caso

de efectuarse descuentos posteriores, éstos serán considerados según lo

dispuesto en el artículo 8º. Cuando no exista factura o documento

equivalente, o ellos no expresen el valor corriente en plaza, se

presumirá que éste es el valor computable, salvo prueba en contrario.

En el supuesto de los casos comprendidos en el artículo 2º, apart. b) y

similares el precio computable será el fijado para operaciones normales

efectuadas por el responsable o, en su defecto el valor corriente en

plaza.

Son integrantes del precio neto gravado --aunque se facturen o

convengan por separado-- y aun cuando considerados independientemente

no se encuentren sometidos al gravamen:

1. Los servicios prestados juntamente con la operación gravada o como

consecuencia de la misma, referidos a transporte, limpieza, embalaje,

seguro, garantía, colocación, mantenimiento y similares;

2. Los gastos financieros --entendiéndose por tales a las erogaciones

motivadas por pagos diferidos o fuera de término--, excepto los

intereses y actualizaciones de deudas resultantes de las Leyes nros.

21.391 y 21.392, y sus similares emergentes de leyes provinciales u

ordenanzas municipales dictadas con iguales alcances.

Tratándose de expropiaciones, el monto de la indemnización se considerará precio neto gravado.

En los casos previstos en el artículo 3º, apart. b), el precio neto

gravado será la proporción que, del convenido entre las partes,

corresponda a la obra objeto del gravamen. Dicha proporción no podrá

ser inferior al importe que resulte atribuible a la misma según el

pertinente avalúo fiscal o, en su defecto, el justiprecio que se

practique a tales fines. En tales casos, si la venta fuera con pago

diferido y se pactaran expresamente gastos financieros, éstos no

integrarán el precio de venta gravado.

El impuesto de esta ley no integra el precio neto de la venta, la locación o la prestación de servicios gravados.

7. Sustitúyese el artículo 7º, por el siguiente:

Artículo 7º - A los importes totales de los precios netos de las

ventas, locaciones, obras y prestaciones de servicios, gravados, a que

hace referencia el art. 6º, imputables al período fiscal que se

liquida, se aplicarán las alícuotas fijadas para las operaciones que

dan origen a la liquidación que se practica.

Al impuesto así obtenido se le adicionará el que resulte de aplicar a

las devoluciones, rescisiones, descuentos, bonificaciones o quitas que,

respecto del precio neto de venta, se logren en dicho período, la

alícuota a la que en su momento hubieran estado sujetas las respectivas

operaciones. A estos efectos se presumirá, sin admitirse prueba en

contrario, que los descuentos, bonificaciones y quitas operan en forma

proporcional al precio neto de venta y al impuesto facturado. Cuando

las aludidas operaciones hubieran generado el crédito presunto a que

alude el apart. a) del artículo 8º, el importe a adicionar resultará de

aplicar directamente, a los respectivos montos, el porcentaje que

oportunamente se hubiere utilizado para su cálculo.

8. Modifícase el artículo 8º, en la siguiente forma:

a) Incorpórase como segundo párrafo del inc. a), el siguiente:

También podrán deducir el gravamen presunto que obtengan de aplicar la

alícuota del cuatro por ciento (4 %), sobre los montos totales netos de

las compras o locaciones del período que resultaran exentas por

encuadrar en los aparts. 1 ó 3 del tercer párrafo del art. 26.

b) Elimínase de la última parte del inc. b) la expresión "in fine".

9. Sustitúyese el artículo 9º, por el siguiente:

Artículo 9º - Cuando las compras, importaciones definitivas, locaciones

y prestaciones de servicios que den lugar al crédito fiscal, se

apliquen a operaciones gravadas a distintas alícuotas, no corresponderá

la apropiación discriminada del crédito emergente, pudiéndose afectar

éste contra cualesquiera de ellas, salvo que resultara de aplicación la

limitación prevista en el artículo 13.

Cuando tales adquisiciones se destinen indistintamente a operaciones

gravadas, exentas o no gravadas y su apropiación a unas u otras no

fuera posible, el cómputo respectivo se determinará siguiendo las

normas del artículo anterior y en función al monto de las respectivas

operaciones del año fiscal correspondiente, salvo lo dispuesto en el

artículo siguiente. La inexistencia de operaciones determinará la

postergación del cómputo al año fiscal inmediato siguiente en que se

verificara alguna de ellas.

Cuando la pluralidad de destino involucrara obras del inc.iso b) del

artículo 3º que no tuvieran como única finalidad su posterior venta ni

generaran para quien las realiza cómputos de los indicados en el

artículo 10 procederá -antes de formularse la atribución prevista en el

párrafo anterior- discriminar el crédito fiscal atribuible a dichas

obras teniendo en cuenta la proporción de las referidas adquisiciones

imputables a su costo.

10. Incorpóranse a continuación del artículo 10, los siguientes:

Artículo... -- Quienes fueran responsables del gravamen al tiempo que

produjeran sus efectos normas por las que se eliminaran exenciones o se

establecieran nuevos actos gravados, no podrán computar el impuesto que

les hubiera sido facturado como consecuencia de hechos imponibles

verificados con anterioridad a la iniciación de tales efectos, por

bienes involucrados en operaciones que resultaran gravadas en virtud de

los mismos, salvo que el cómputo se rigiera por los articulos 9º ó 10,

o que se tratara de gastos financieros indeterminados con anterioridad

a tal momento.

Artículo ... -- Quienes asumieran la condición de responsables del

gravamen en virtud de normas que derogaran exenciones o establecieran

nuevos actos gravados, no podrán computar el impuesto que les hubiera

sido facturado como consecuencia de hechos imponibles anteriores a la

fecha en que aquéllas produjeran sus efectos, excepto el

correspondiente a gastos financieros que se encontraran indeterminados

con anterioridad a tal momento.

Tratándose de los bienes de uso de quienes asumieran la condición de

responsables inscriptos en mérito a las aludidas normas, y al solo

efecto restrictivo dispuesto precedentemente, deberá entenderse que

cada una de las cuotas a las que alude el artículo 10, genera un hecho

imponible verificado al finalizar el ejercicio al que según dicha norma

resultara imputable, no rigiendo a los fines del cómputo del gravamen

el requisito de su facturación discriminada.

11. Sustitúyese el primer párrafo del artículo 12, por el siguiente:

Quienes vendan en nombre propio bienes de terceros --comisionistas,

consignatarios u otros--, considerarán valor de venta para tales

operaciones el facturado a los compradores, siendo de aplicación a tal

efecto las disposiciones del artículo 6º. El crédito de impuesto que

como adquirentes les corresponda se computará aplicando la pertinente

alícuota sobre el valor neto liquidado al comitente, salvo que este

último fuese un responsable no inscripto, en cuyo caso no habrá lugar a

dicho crédito. Tratándose de operaciones exentas para el comitente por

encuadrar en los apartados 1 ó 3 del tercer párrafo del artículo 26,

dicho crédito se computará aplicando sobre el valor neto liquidado, la

alícuota a que alude el segundo párrafo del inc. a) del art. 8º. El

comitente inscripto será considerado vendedor por el valor neto

liquidado en la cuenta del intermediario. Para el cómputo de los

valores referidos no se considerará el impuesto de esta ley, excepto el

supuesto de crédito presunto en el que la alícuota se aplicará

directamente sobre el valor neto liquidado.

12. Incorpórase a continuación del artículo 12, el siguiente

Régimen especial

Artículo ... -- Cuando la contraprestación por hechos imponibles

previstos en el apartado a) del artículo 3º y por los contemplados en

los incisos. a) y c) de los artículos 1º y 3º, respectivamente, que

resultaran como consecuencia de los primeros, comprenda una concesión

de explotación, la base imponible para la determinación del débito

fiscal de aquéllos será la suma de ingresos que perciba el

concesionario, ya sea en forma directa o con motivo de la explotación,

siendo de aplicación las exclusiones que al concepto de precio neto

gravado se instituyen en esta ley y su reglamentación.

En el supuesto previsto por este artículo el nacimiento del hecho

imponible se configurará en el momento de las respectivas percepciones

y a los fines de la liquidación del gravamen también resultará

computable el crédito fiscal emergente de compras, importaciones

definitivas, locaciones y prestaciones de servicios, vinculadas a la

explotación, en la medida que se opere tal vinculación. Dicho cómputo

estará sujeto a las disposiciones que rigen el crédito fiscal.

Si los aludidos ingresos constituyeran para el concesionario materia

imponible de otros hechos gravados, la liquidación practicada según los

párrafos anteriores sustituirá a la prevista para estos últimos. De

estar estos últimos sujetos a una alícuota distinta a la de los hechos

imponibles motivo de la referida liquidación especial, ésta deberá

practicarse utilizando la mayor de las alícuotas.

13. Sustitúyese el artículo 13, por el siguiente:

Artículo 13. -- Tratándose, de operaciones previstas en el inciso b)

del artículo 3º, el saldo de impuesto a favor del contribuyente, en

tanto no resulte de ingresos directos efectuados por éste o de cómputos

realizados según lo dispuesto en el artículo 10, sólo podrá ser

utilizado contra el impuesto resultante de la venta de la obra que lo

origina. Esta limitación no producirá efectos cuando la obra se realice

con la única finalidad de su posterior venta y tal condición se

acredite ante la Dirección General Impositiva en la forma y tiempo que

la misma establezca, ello sin perjuicio que de comprobarse su ulterior

incumplimiento proceda el reintegro de los montos dispuestos con más la

actualización, intereses y multa que pudieren corresponder.

14. Sustitúyese el artículo 16, por el siguiente:

Artículo 16. -- El impuesto resultante por aplicación de lo dispuesto

en los artículos. 7º a 13 se liquidará y abonará --sobre la base de

declaración jurada efectuada en formulario oficial-- por ejercicio

comercial si se llevan anotaciones y se practican balances comerciales

anuales, y por año calendario cuando no se den las citadas

circunstancias. En los casos y en la forma que disponga la Dirección

General Impositiva, la percepción del impuesto también podrá realizarse

mediante la retención o percepción en la fuente.

En el caso de importaciones definitivas, el impuesto se liquidará y

abonará juntamente con la liquidación y pago de los derechos de

importación.

La Dirección General Impositiva podrá exigir el ingreso de importes a

cuenta del tributo que en definitiva correspondiere de acuerdo a lo

establecido en el artículo 28 de la Ley N° 11.683, texto ordenado en

1978 y sus modificaciones; si tales ingresos no se efectuaran o los

mismos resultaran inexactos, podrá practicar su determinación o

liquidación en cualquier momento.

Asimismo, cuando se omitiera el ingreso de los aludidos pagos a cuenta

o los mismos fueran ingresados en menos sin perjuicio de los intereses

y actualización que pudieran corresponder, será de aplicación el

régimen sancionatorio de la Ley N° 11.683.

15. Sustitúyese el apartado 1 del tercer párrafo del artículo 17, por el siguiente:

1. Quienes realicen las obras a que hace mención el inciso b) del

artículo 3º y los herederos, legatarios o donatarios a que alude el

inciso d) del artículo 4º;

16. Modifícase el artículo 26, en la siguiente forma:

a) Sustitúyese el primer párrafo por el siguiente:

Estarán exentas del impuesto establecido por la presente ley las

ventas, las locaciones indicadas en el apartado c) del artículo 3º y

las importaciones definitivas, que tengan por objeto las cosas muebles

que se clasifican en las partidas de la Nomenclatura del Consejo de

Cooperación Aduanera que se incluyen en la planilla anexa a este

artículo, con las observaciones que en cada caso se formulan.

b) Incorpórase como tercer párrafo, el siguiente:

Cuando las observaciones a las pertinentes partidas restrinjan la

exención a operaciones comprendidas en este párrafo se entenderá que la

franquicia sólo produce efectos para los siguientes hechos imponibles:

1. Locaciones del apartado c) del artículo 3º en las que el locador

resultara productor de los bienes y el locatario fuera un responsable

inscripto que los destinara a la consecución de exportaciones o de

operaciones sujetas al gravamen no beneficiadas por exenciones:

2. Locaciones del apartado c) del artículo 3º en las que el locatario revistiera la calidad de productor de los bienes.

3. Ventas del productor de los bienes a responsables inscriptos que los

destinaran a la consecución de exportaciones o de operaciones sujetas

al gravamen no beneficiadas por exenciones:

4. Entregas y/o daciones en pago a que aluden los apartados 3 y 4 del artículo siguiente.

17. Incorpórase a continuación del artículo 26, el siguiente:

Artículo... -- A los fines de lo dispuesto en el tercer párrafo del

artículo anterior, se entenderá que reviste la calidad de productor de

los bienes:

1. Quien los obtenga de la naturaleza sea o no propietario del inmueble explotado;

2. Quien contratare con terceros dicha obtención en un inmueble de su propiedad o tenencia;

3. Los integrantes de explotaciones dedicadas a su obtención, respecto

de los bienes que recibieren en concepto de participación en el capital

y/o utilidades.

4. Quienes los recibieren de aquellos que reúnan la calidad de

productores de tales bienes, en concepto de arrendamiento del inmueble

aplicado a su producción o en pago de locaciones contratadas para su

obtención.

18. Sustitúyese el artículo 27, por el siguiente:

Artículo 27. -- Quedan exentas del gravamen de esta ley:

a) Las importaciones definitivas de mercaderías y efectos de uso

personal y del hogar efectuadas con franquicias en materia de derechos

de importación, con sujeción a los regímenes especiales relativos al

despacho de equipaje e incidentes de viaje de pasajeros; personas

lisiadas; inmigrantes; científicos y técnicos argentinos; personal del

servicio exterior de la Nación, representantes diplomáticos acreditados

en el país y cualquier otra persona a la que se le haya dispensado ese

tratamiento especial;

b) Las portaciones definitivas de mercaderías efectuadas con

franquicias en materia de derechos de importación por las instituciones

religiosas, asociaciones y entidades de asistencia social, caridad,

beneficencia, educación e instrucción, científicas, literarias,

artísticas, gremiales y las de cultura física e intelectual;

c) Las importaciones definitivas de muestras y encomiendas exceptuadas del pago de derechos de importación;

d) Las exportaciones. Los exportadores podrán computar contra el

impuesto que en definitiva adeudaren por sus operaciones gravadas, el

impuesto que por bienes, servicios y locaciones que destinaren

efectivamente a la exportación o a cualquier etapa en la consecución de

la misma, les hubiera sido facturado, en la medida en que el mismo esté

vinculado a la exportación y no hubiera sido ya utilizado por el

responsable. Si la compensación permitida en el párrafo anterior no

pudiere realizarse o solo se efectuara parcialmente, el saldo de

crédito de impuesto resultante les será acreditado contra otros

impuestos a cargo de la Dirección General Impositiva o en su defecto

les será reintegrado;

e) Las operaciones efectuadas por los beneficiarios a que alude el

artículo 11 de la Ley N° 22.095, durante el lapso que rija su

acogimiento al mismo, en tanto dichas operaciones pudieran gozar del

tratamiento preferencial previsto en la citada norma el que quedará

automáticamente sustituido por el de la presente.

El incumplimiento de los requisitos y obligaciones establecidas en los

regímenes a que se hace mención en los incisos a), b) y c), dará lugar

a que renazca la obligación de los responsables de hacer efectivo el

pago de impuesto que corresponda en el momento en que se verifique

dicho incumplimiento.

19. Sustitúyese el último párrafo del artículo 28, por el siguiente:

Los ingresos previstos por este artículo serán computables en las

liquidaciones de los responsables inscriptos en la medida que lo

autoricen las normas que rigen el crédito fiscal. De no serlo, las

sumas a ingresar deberán actualizarse mediante la aplicación del índice

de precios al por mayor, nivel general, referido al mes en que se

efectuó la compra, importación o locación, de acuerdo con lo que

indique la tabla elaborada por la Dirección General Impositiva para el

mes inmediato anterior a aquel en que se deba realizar el ingreso.

20. Sustitúyese el artículo 29, por el siguiente:

Artículo 29. -- La alícuota general del impuesto será del veinticinco por ciento (25 %).

21. Sustitúyese el artículo 31, por el siguiente:

Artículo 31. -- El Poder Ejecutivo queda facultado para:

a) Fijar alícuotas diferenciales con carácter objetivo;

b) Modificar las alícuotas que rijan para la liquidación del gravamen;

c) Modificar las listas anexas a la presente ley mediante

incorporaciones o eliminaciones y para agregar las que estimara

necesarias a efectos de la aplicación de alícuotas diferenciales;

d) Acordar a las misiones diplomáticas permanentes el reintegro del

impuesto al valor agregado involucrado en el precio que se les facture

por bienes, servicios o locaciones gravadas que utilicen para la

construcción de locales de la misión, a condición de reciprocidad o

cuando el Estado acreditante se comprometa a otorgar a similares

construcciones efectuadas por nuestro país en su territorio, un

tratamiento preferencial en materia de impuesto a los consumos, acorde

con el beneficio que se otorga.

El ejercicio de las facultades conferidas por los incisos a) y b), no

podrá exceder la alícuota del veinticinco por ciento (25 %).

22. Incorpórase a continuación del artículo 31, el siguiente:

Artículo ... -- Cuando la realidad económica indicara que:

a) El exportador de productos beneficiados en el mercado interno con

liberaciones de este impuesto es el propio beneficiario de dichos

tratamientos, el cómputo o reintegro que prevé el inciso d) del

artículo 27 no podrá superar al que le hubiera correspondido a este

último, sea quien fuere el que efectuara la exportación;

b) Las operaciones de locación de inmuebles con opción a compra

configuran desde el momento de su concertación una venta en los

términos de esta ley, tal será el tratamiento que deberá acordárseles a

los fines de este impuesto, asimilándose el otorgamiento de la tenencia

a la posesión y entendiéndose que el precio de la locación integra el

de transferencia del bien.

23. Sustitúyese en la primera parte del artículo sin número incorporado

por el punto 4 del artículo 7º de la Ley 21.911, la expresión "Las

actualizaciones previstas en los artículos 10 y 11" por "Las

actualizaciones previstas en los artículos 10, 11 y 28".

24. Incorpórase a continuación del artículo sin número incorporado por

el punto 4. del artículo 7º de la Ley N° 21.911, el siguiente:

Artículo... -- En los casos de operaciones con precios concertados a la

fecha en que entraren en vigencia modificaciones del régimen de

exenciones o de las alícuotas a las que se liquida el gravamen, dichos

precios deberán ser ajustados en la medida de la incidencia fiscal que

sobre ellos tuvieran tales modificaciones.

25. Sustitúyese la planilla anexa al artículo 3º, por la que se incorpora como Anexo II de la presente ley.

26. Sustitúyese la planilla anexa al artículo 26, por la que se incorpora como Anexo II de la presente ley.

ARTICULO 2º - Derógase el segundo párrafo del artículo 5º de la Ley N° 22.232.

ARTICULO 3º - Quedan exentos

del impuesto al valor agregado los hechos imponibles emergentes del

desagote y limpieza de cámaras sépticas y pozos negros así como los de

pensionado, entrenamiento, aseo y peluquería de animales y locación de

boxes en studs, verificados desde el 1° de enero de 1975 y hasta la

fecha de publicación de la presente ley, exclusive.

Cuando la medida implicara una franquicia retroactiva, la misma

producirá efecto sólo si los responsables beneficiados no hubieran

percibido de sus respectivos adquirentes o locatarios el gravamen del

cual quedan liberados o habiéndolo percibido acreditaran su restitución.

ARTICULO 4º - incorpórase como

segundo párrafo del artículo 45 de la Ley N° 11.683, texto ordenado en

1978 y sus modificaciones, el siguiente:

Será reprimido con la misma multa quien mediante la falta de

presentación de declaraciones juradas, liquidaciones u otros

instrumentos análogos, omitiera el pago de impuestos o de sus ingresos

a cuenta.

ARTICULO 5º - Quedan derogados los tributos y aportes que se enumeran en la planilla incorporada como Anexo III de la presente ley.

ARTICULO 6º - Estarán exentos

del impuesto al valor agregado los hechos imponibles del incisp b) del

artículo 3º de la ley del gravamen, que se verifiquen como consecuencia

de operaciones de venta de viviendas económicas --calificadas como

tales de acuerdo al Decreto N° 929/74 y a la Resolución de la

ex-Secretaría de Estado de Vivienda y Urbanismo N° 368/76--,

concertadas con fecha cierta anterior a la de publicación de la

presente ley.

Sin perjuicio de lo dispuesto precedentemente, dichas operaciones se

considerarán gravadas a los fines del cómputo de los créditos fiscales

que se originen a partir de la fecha en que produzca efectos la

presente norma.

El régimen previsto en este artículo alcanza sólo a los beneficiarios

que, en el plazo que determine el Poder Ejecutivo, presentarán una

declaración jurada especificando los nombres de los adquirentes y la

ubicación de los respectivos inmuebles.

ARTICULO 7º - La presente ley

entrará en vigor a partir de su publicación en el Boletín Oficial, pero

sólo producirá efectos en la oportunidad y forma que disponga el Poder

Ejecutivo, excepción hecha de los casos particulares que se enuncian a

continuación, los que producirán efectos:

1. A partir del 1° de enero de 1975, siempre que los responsables que

resultaran beneficiados retroactivamente no hubieran percibido de sus

respectivos adquirentes o locatarios el gravamen del cual quedan

liberados, o habiéndolo percibido acreditarán su restitución: La

exclusión de la base de imposición, de los intereses y actualizaciones

de deudas resultantes de las Leyes nros. 21.391 y 21.392, y sus

similares emergentes de leyes provinciales u ordenanzas municipales

dictadas con iguales alcances.

2. A partir de la entrada en vigencia de la presente ley:

a) La incorporación al ámbito de imposición del hecho imponible, administración de trabajos u obras sobre inmuebles.

b) Las modificaciones introducidas por los puntos 12, 14, 19, 23 y 24 del artículo 1º y las de los artículos 2º y 3º.

c) La sustitución dispuesta en el punto 21 del artículo 1º, excepto en

lo relativo a la facultad que se acuerda a través del inciso d) del

nuevo artículo 31, la cual sólo podrá ser ejercida en relación a las

adquisiciones que se verifiquen a partir de dicha fecha.

3. A partir del 1 de enero de 1981: la modificación introducida por el artículo 4º.

4. Respecto de la eliminación de exenciones o el establecimiento de

nuevos actos gravados que se verifiquen a partir de la entrada en

vigencia de la presente ley, los artículos incorporados por el punto 10

del artículo 1º.

5. Respecto de operaciones que resulten alcanzadas por el artículo 11

de la Ley N° 22.095 en mérito a comunicaciones de acogimiento

efectuadas a la autoridad de aplicación con posterioridad a la fecha

que determine el Poder Ejecutivo, el inciso e) del nuevo artículo 27,

salvo que se tratara de operaciones gravadas, no beneficiadas por

exenciones objetivas con antelación a la entrada en vigencia de la

presente ley, en cuyo caso el aludido inciso sólo producirá efectos en

relación a comunicaciones de acogimiento efectuadas a partir de los

cinco (5) años contados desde la fecha, que fijare el Poder Ejecutivo,

citada precedentemente.

6. Respecto de exportaciones o hechos imponibles que se verifiquen a

partir de la entrada en vigencia de la presente ley, el artículo

incorporado por el punto 22 del artículo 1º.

ARTICULO 8º - Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

VIDELA

Albano E. Harguindeguy

Llamil Reston

Jaun R. Lierena Amadeo

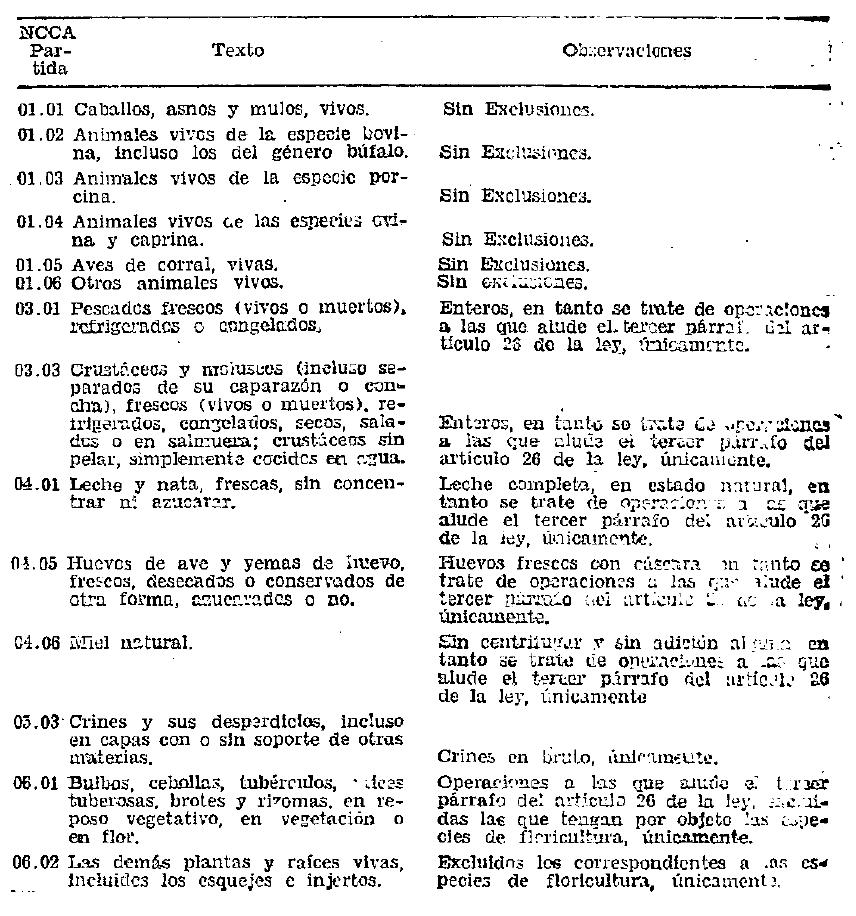

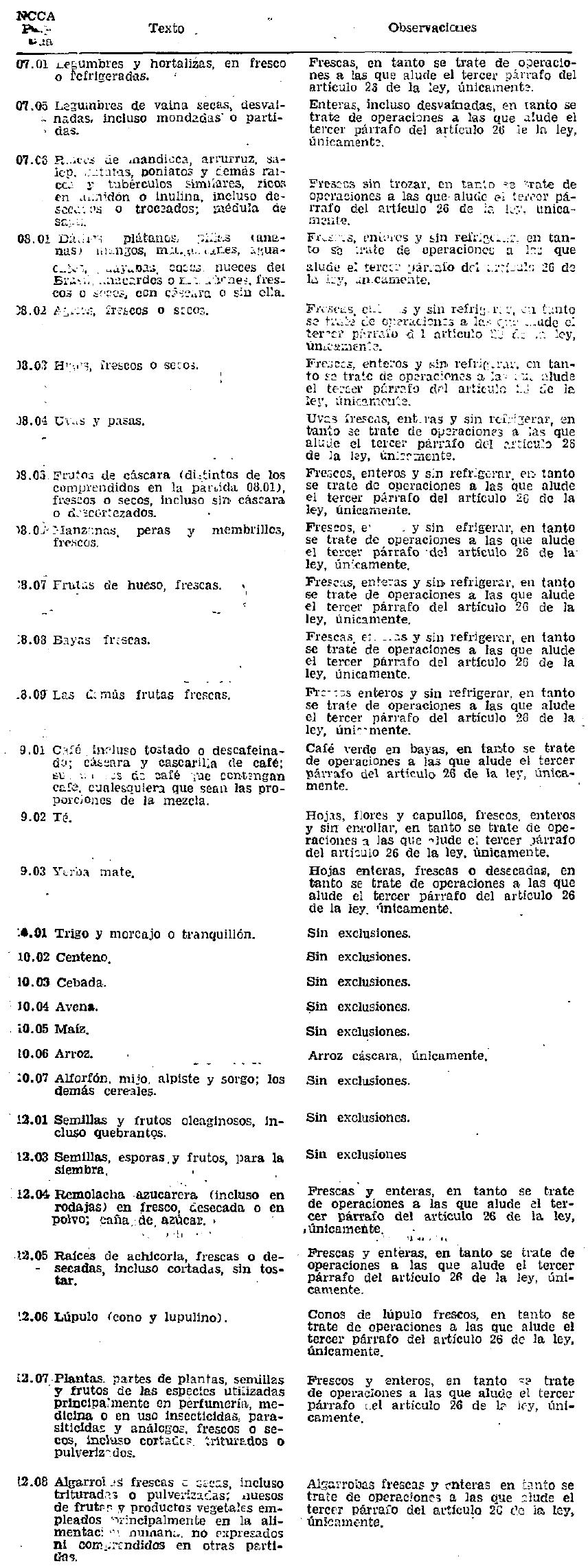

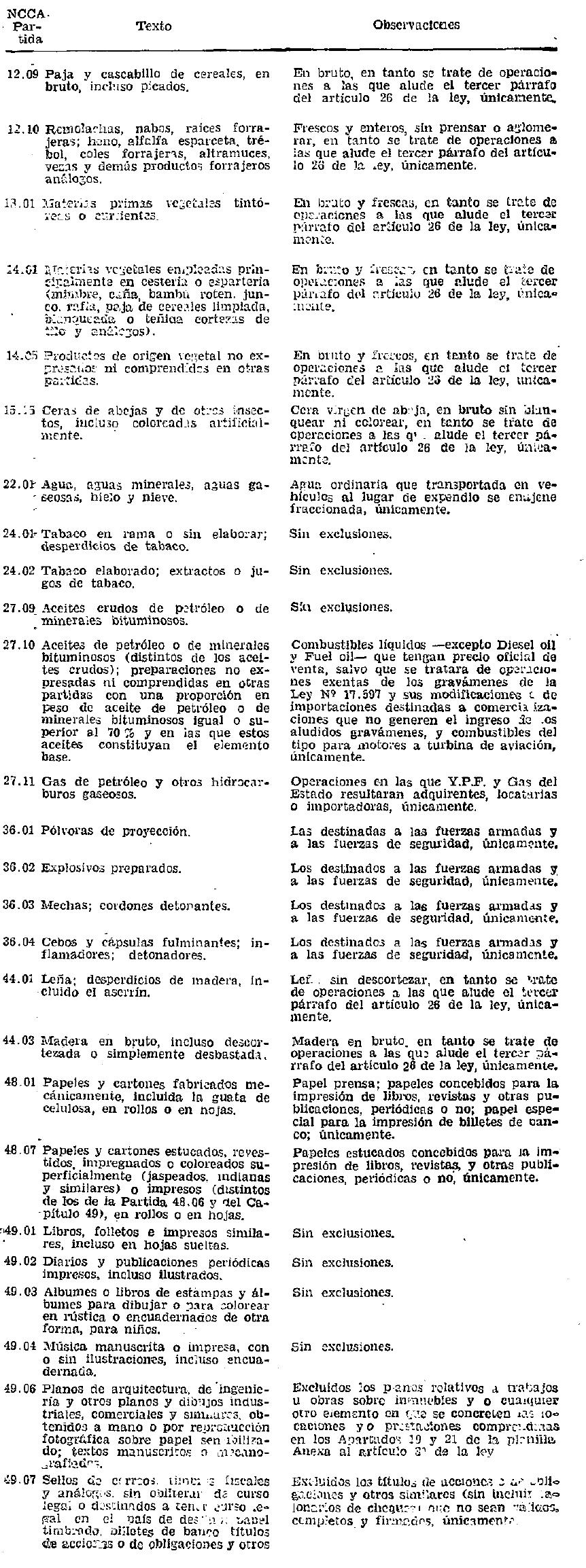

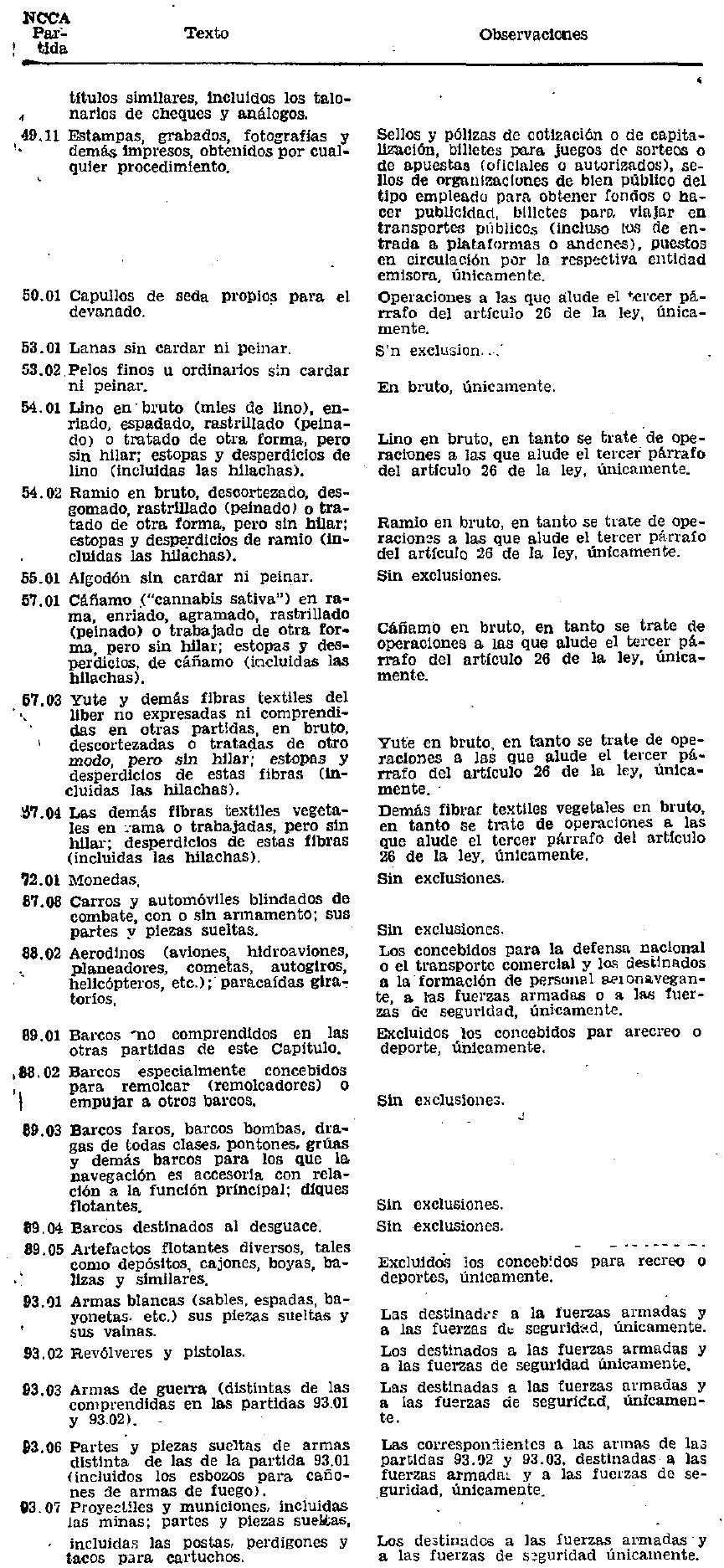

Anexo I

PLANILLA ANEXA AL ART. 3º DE LA LEY DE IMPUESTO AL VALOR AGREGADO, TEXTO ORDENADO EN 1977 Y SUS MODIFICACIONES

LOCACIONES Y/O PRESTACIONES DE SERVICIOS

1. Efectuadas por bares, restaurantes, cantinas, salones de té,

confiterías y en general por quienes presten servicios de refrigerios,

comidas o bebidas en locales --propios o ajenos-- o fuera de ellos,

excepto las efectuadas en lugares de trabajo, establecimientos

sanitarios o establecimientos de enseñanzas --oficiales o privados

reconocidos por el Estado-- en tanto sean de uso exclusivo para el

personal, pacientes o acompañantes o, en su caso para el alumnado.

2. Efectuadas por hoteles, hosterías, pensiones, hospedajes, moteles y similares.

3. Efectuada por posadas, hoteles y alojamientos por hora.

4. Efectuadas por casas de baños, masajes y similares.

5. Efectuadas por piscinas de natación y gimnasios, excepto los de

instituciones comprendidas en los incisos f) y m) del artículo 20 de la

ley de impuesto a las ganancias.

6. Efectuadas por peluquerías, salones de belleza y similares, excepto

el corte de cabello y la rasuración con navaja de la barba y/o bigote.

7. Efectuadas por playas de estacionamiento o garajes y similares.

8. Efectuadas por tintorerías.

9. Efectuadas por quienes presten servicios cloacales, de desagües o de telecomunicaciones, excepto ENCOTel.

10. Efectuadas por quienes provean agua corriente, gas o electricidad.

11. De cosas muebles excluidos aerodinos, embarcaciones y animales.

12. De carpas, toldos, sombrillas y otros bienes en playas o balnearios y similares.

13. De depósito, conservación o guarda de bienes del hogar y de uso personal.

14. De conservación y almacenaje en cámaras refrigeradoras o frigoríficas.

15. De inmuebles para recreo, veraneo, conferencias, reuniones, fiestas y similares.

16. De reparación, mantenimiento y limpieza de bienes muebles, excluidos aerodinos, embarcaciones y animales.

17. De pensionado, entrenamiento, aseo y peluquería de animales.

18. De matanza y faenamiento de animales o cualquier manipuleo de sus partes o despojos.

19. De decoración de inmuebles afectados a la vivienda.

20. De boxes en studs.

21. Destinados a preparar, coordinar o administrar trabajos u obras

sobre inmuebles, tales como los realizados por arquitectos, ingenieros,

coordinadores, supervisores, proyectistas, administradores y similares.

22. Involucradas en el precio del acceso a espectáculos de cualquier

naturaleza, con o sin participación de los concurrentes, así como las

que pudieran efectuarse en los mismos.

23. Involucradas en el precio del acceso a lugares de entretenimiento y

diversión, así como las que pudieran efectuarse en los mismos (Salones

de baile, discotheques, cabarets, boites, casinos, hipódromos, parques

de diversiones, salones de bolos y billares, juegos de cualquier

especie, etcétera).

Anexo II

PLANILLA ANEXA AL ART. 26 DE LA LEY DE IMPUESTO AL VALOR AGREGADO, TEXTO ORDENADO EN 1977 Y SUS MODIFICACIONES

OBSERVACIONES GENERALES

1. La observación "Sin exclusiones" implica, no obstante, la exclusión

de toda cosa mueble que resulte clasificada en la partida respectiva

por aplicación de las reglas generales interpretativas de 3 ó 4 de la

nomenclatura.

2. Con carácter general se excluye toda cosa mueble que se presente en

estuches, cajas, vainas, panoplias, maletines o similares, formando

juegos, surtidos o conjuntos con otra u otras no comprendidas en

algunas de las partidas (incluidas sus observaciones específicas)

mencionadas en esta planilla. A tales fines se considerará que el

estuche, caja, vaina, panoplia, o similar continente, que contenga al

juego, surtido o conjunto, es una de las cosas que lo integra como tal,

cuando esté específicamente diseñado para el juego, surtido o conjunto

y/o, por sus características o valor, no sea un mero envase accesorio

de éste.

Anexo III

TRIBUTOS Y APORTES QUE SE DEROGAN

1. Impuesto nacional de emergencia a la producción agropecuaria (Ley N° 21.399).

2. Contribuciones sobre venta o faena de ganado y sobre las comisiones

que en tales operaciones perciban los rematadores, martilleros o

intermediarios, con destino a la Junta Nacional de Carnes; (incisos a y

b del artículo 16 de la Ley N° 21.740).

3. Contribución sobre la venta de equinos (artículo 3º de la Ley N° 20.426).

4. Contribución sobre venta para faena de ganado bovino, ovino, porcino

y equino, con destino al Fondo Nacional de Sanidad Animal (inciso a del

artículo 3º de la Ley N° 19.852 y sus modificaciones).

5. Impuesto a la venta o faena de ganado vacuno con destino al Fondo Nacional de la Vivienda (Ley N° 19.876).

6. Contribución sobre los recursos vivos del mar (inciso a del artículo 1º de la Ley N° 22.107).

7. Contribución sobre exportación, venta e industrialización de granos

y exportación de sus residuos (incisos a y b del artículo 13 del

Decreto-Ley 6698/63 --ratificado por la Ley N° 16.478-- y sus

modificaciones).

8. Contribución sobre la producción de algodón (inciso a del artículo

2º de la Ley N° 18.656 e inc. a del artículo 18 de la Ley N° 19.990).

9. Impuesto móvil a la yerba mate (inciso k del artículo 3º de la Ley N° 20.371).

10. Sobretasa al vino (inciso a del artículo 53 del capítulo VII del

título I de la ley de impuestos internos, texto ordenado en 1979).

11. Impuesto al azúcar (inciso a del artículo 9º de la Ley N° 19.597).

12. Impuesto a los edulcorantes artificiales (Ley N° 18.332).

13. Contribución y gravamen adicional sobre los productos y

subproductos de la agricultura y ganadería que se exporten (inciso a

del artículo 16 del Decreto-Ley 21.680/56 ratificado por la Ley N°

14.467 y modificado por Leyes nros. 15.273, 15.429, 18.134, 18.428 y

20.340; apartado 1º del artículo 19 de la Ley N° 15.273; apartado 1º

del artículo 6º y artículo 8º de la Ley N° 21.673).

14. Sobreprecio al carbón mineral (último párrafo del artículo 2º del Decreto 121.742/42).

15. Gravamen sobre especialidades farmacéuticas (Ley N° 20.192).

16. Tributos con destino al Fondo Especial del Extracto de Quebracho (apartados. 1, 2 y 3 del artículo 1º de la Ley N° 19.989).

17. Impuesto para educación técnica (ley de impuesto para educación técnica, texto ordenado en 1977).

18. Impuesto a los créditos otorgados a empresas industriales por

instituciones bancarias y financieras no bancarias (artículo 3º del

Decreto-Ley 4837/58 ratificado por Ley N° 14.467 y modificado por el

artículo 19 de la Ley N° 20.954).

19. Impuesto especial a la compra de entradas o derecho de acceso a los

hipódromos, casinos y salas de juego de azar (artículos 1º y 2º de la

Ley N° 20.453).

20. Impuesto a las entradas de cinematógrafos (inciso a del artículo 24 de la Ley N° 17.741).

21. Aporte y contribución sobre sueldo anual complementario (artículos

48 y 49 del Dec-Ley 33.302/45 ratificado por Ley N° 12.921).