Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2049

Impuesto al Valor Agregado. Importación definitiva de bienes. Plan de facilidades de pago. Formalidades, plazos y demás condiciones.

Bs. As., 11/5/2006

VISTO el cuarto párrafo del artículo 27 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, el artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y la Resolución General Nº 1834, y

CONSIDERANDO:

Que la norma citada en primer término dispone que la liquidación e ingreso del impuesto al valor agregado, correspondiente a las importaciones definitivas, debe efectuarse juntamente con la liquidación y pago de los derechos de importación.

Que para posibilitar el equipamiento del sector productivo, la Resolución General Nº 1834 estableció en forma temporaria un régimen de facilidades de pago, para la cancelación del impuesto al valor agregado que grava la importación definitiva de determinados bienes, cuya vigencia finalizó el 31 de diciembre de 2005.

Que en concordancia con el mencionado objetivo, se entiende aconsejable restablecer, con carácter permanente, el indicado beneficio, disponiéndose por la presente las formalidades, plazos y demás condiciones aplicables a los fines de solicitar el referido plan de facilidades de pago.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Técnico Legal Aduanera, de Recaudación y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el artículo 7º del Decreto Nº 618, del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los importadores de los bienes comprendidos en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR, consignadas en el Anexo I de la presente, podrán solicitar la cancelación del impuesto al valor agregado que corresponde ingresar por la importación definitiva de los referidos bienes, conforme al plan de facilidades de pago que, con carácter permanente, se establece por esta resolución general.

Art. 2º — Lo dispuesto en el artículo anterior será de aplicación, siempre que:

a) Los bienes indicados en dicho artículo:

1. Revistan para el importador el carácter de bienes de uso, entendiéndose como tales aquellos que sean amortizables para el impuesto a las ganancias,

2. se utilicen en procesos productivos, y

3. no estén sujetos a otros beneficios particulares respecto del impuesto al valor agregado.

b) El importe en pesos del impuesto al valor agregado por el que se solicite facilidades de pago, deberá surgir de un valor FOB del bien, igual o mayor a TRECE MIL DOLARES ESTADOUNIDENSES (U$S 13.000.-) o su equivalente en otra moneda.

Art. 3º — El plan de facilidades de pago consistirá en CINCO (5) cuotas que vencerán a partir de la fecha de registro de la correspondiente destinación, conforme al instructivo que se consigna en el Anexo II de la presente y deberá ajustarse a las siguientes condiciones:

a) Las cuotas serán iguales —en lo que se refiere a capital a amortizar—, mensuales y consecutivas.

b) La primera cuota será percibida al momento de oficializar la pertinente destinación, para lo cual deberá utilizarse la ventaja "IVAPAGOCUOTAS". Las cuotas segunda a quinta generadas automáticamente por el Sistema Informático MARIA (SIM) como liquidación manual (LMAN) automática, vencerán el mismo día en que se haya efectuado el pago de la primera cuota, de cada uno de los meses inmediatos siguientes a dicho pago y devengarán un interés de financiamiento del UNO CON VEINTICINCO CENTESIMOS POR CIENTO (1,25%) mensual sobre saldos.

c) En los casos en que el declarante oficialice la destinación de importación a través de autoliquidación, deberá utilizar la ventaja indicada precedentemente y autoliquidar la primera cuota mediante el concepto de recaudación "415" —impuesto al valor agregado tasa general (P)— y las restantes cuotas por el concepto "715" —impuesto al valor agregado tasa general cuota (D)—.

d) El ingreso de las cuotas segunda a quinta, se efectuará conforme a lo establecido en la Resolución General Nº 632 y su modificatoria Nº 878. Cuando la fecha prevista para el vencimiento de las cuotas coincida con un día feriado o inhábil, se trasladará al día hábil administrativo inmediato siguiente.

Art. 4º — La caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este organismo, cuando se produzca la falta de pago — total o parcial— de la segunda a la quinta cuota, a los TREINTA (30) días de la fecha de sus respectivos vencimientos.

Dicho incumplimiento implicará el inicio de las acciones judiciales tendientes al cobro del total adeudado por parte de esta Administración Federal.

Operada la caducidad del plan de facilidades de pago solicitado, el importador no podrá acceder nuevamente a este beneficio, desde la fecha en que se produjo el hecho que la generó hasta después de transcurridos TRES (3) meses calendarios inmediatos siguientes al día en que se haya abonado el total de la deuda emergente de la referida caducidad.

Art. 5º — El pago fuera de término de cualquiera de las cuotas segunda a quinta del plan de facilidades de pago, en tanto no produzca su caducidad, determinará la obligación de ingresar conjuntamente con la cuota adeudada los intereses resarcitorios, establecidos por el artículo 37 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, devengados durante el período de mora.

Art. 6º — Apruébanse los Anexos I y II que forman parte de la presente.

Art. 7º — Las disposiciones de esta resolución general tendrán vigencia para las importaciones definitivas que se oficialicen a partir del quinto día hábil administrativo siguiente al de su publicación en el Boletín Oficial, inclusive.

Art. 8º — Regístrese. Dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Cumplido. Archívese. — Alberto R. Abad.

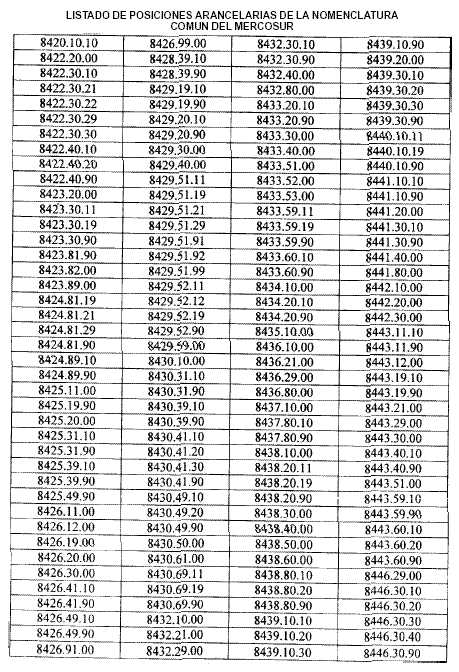

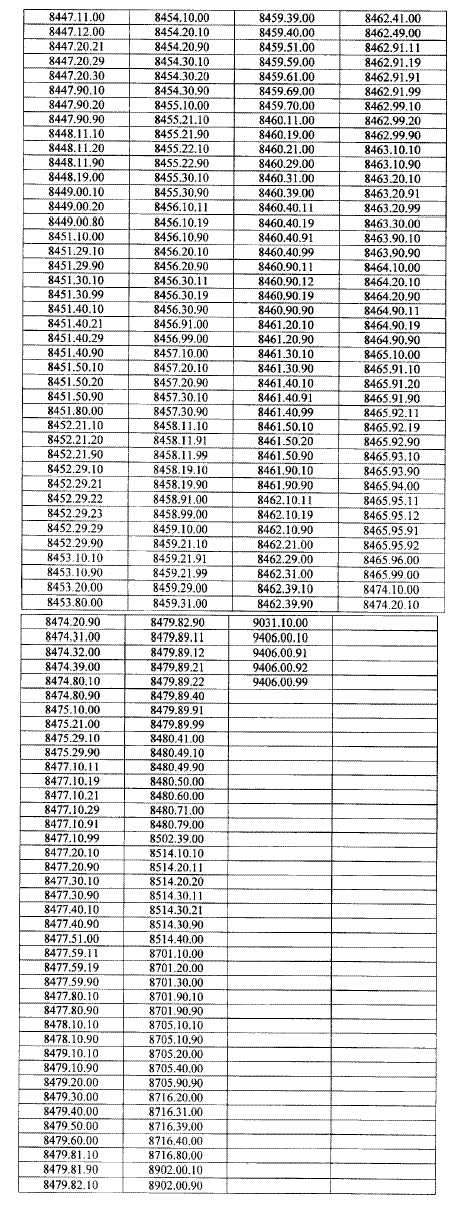

ANEXO I RESOLUCION GENERAL Nº 2049

ANEXO II RESOLUCION GENERAL Nº 2049

INSTRUCTIVO

Para acogerse al beneficio del pago en cuotas del monto del concepto impuesto al valor agregado, se deberá seleccionar el código de ventaja "IVAPAGOCUOTAS" al preparar la destinación aduanera del bien, implicando la misma el ejercicio de la opción prevista en el artículo 1º de esta resolución general.

CONDICIONES GENERALES DE USO:

a) No se deben seleccionar otros beneficios que involucren a ese mismo concepto para el mismo ítem.

b) Dicha ventaja se aplica sólo a destinaciones definitivas de importación para consumo.

c) El monto FOB del ítem sobre el cual se podrá utilizar esta ventaja será igual o mayor al importe establecido en el artículo 2º de la presente.

d) Quien utilizare este beneficio quedará notificado de su carácter de deudor de la Dirección General de Aduanas en las condiciones previstas en esta resolución general.

e) El bien deberá revestir el carácter de bien de uso para el propio importador.

Con el fin de verificar su cumplimiento, el sistema validará las condiciones generales de uso establecidas en los incisos a), b), c) y e) precedentes.