Secretaría de Transporte

TRANSPORTE POR AUTOMOTOR DE PASAJEROS

Resolución 512/2006

Determínanse los Coeficientes de Participación Federal a aplicar como base para la liquidación del mes de junio de 2006, en la distribución de compensaciones tarifarias al transporte automotor de pasajeros urbano y suburbano. Procedimiento de distribución.

Bs. As., 4/7/2006

VISTO el Expediente Nº S01:0231675/2006 del Registro del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, la Resolución Nº 337 de fecha 21 de mayo de 2004 de la SECRETARIA DE TRANSPORTE del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, sus modificatorias y los Decretos Nº 564 de fecha 1º de junio de 2005 y Nº 678 de fecha 30 de mayo de 2006, y

CONSIDERANDO:

Que por Decreto Nº 678 de fecha 30 de mayo de 2006, Artículo 11 se estableció hasta el 31 de diciembre de 2006 la distribución de los recursos del Fideicomiso para el SISTEMA DE INFRAESTRUCTURA DE TRANSPORTE (SITRANS), para ser aplicados al pago de las compensaciones tarifarias al transporte urbano y suburbano de pasajeros de todas las jurisdicciones beneficiarias del SISTEMA INTEGRADO DE TRANSPORTE AUTOMOTOR (SISTAU).

Que por Resolución Nº 410 de fecha 6 de junio de 2006 de la SECRETARIA DE TRANSPORTE se aprobaron los COEFICIENTES DE PARTICIPACION FEDERAL (CPF) del mes de mayo de 2006, estableciéndose como plazo máximo para efectuar aclaratorias vinculadas a la liquidación provisoria del mes de mayo el día 23 de junio de 2006.

Que asimismo, con fecha 30 de junio de 2006 y en cumplimiento de lo dispuesto por el Artículo 4º de la Resolución aludida en el considerando precedente la SECRETARIA DE TRANSPORTE procedió a efectuar la liquidación final del mes de mayo de 2006 transfiriendo a los beneficiarios las acreencias que surgen como diferencia respecto de la liquidación provisoria del mes aludido.

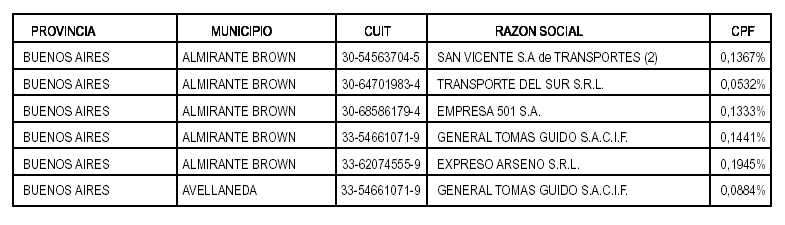

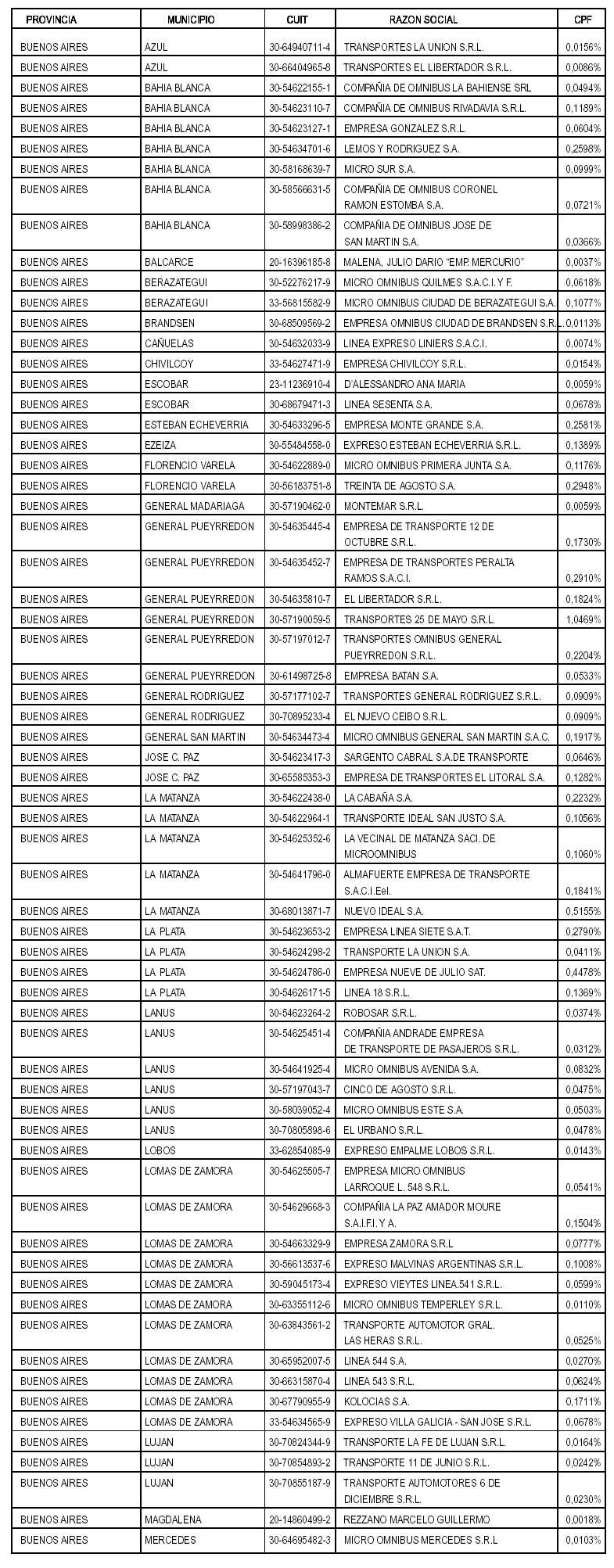

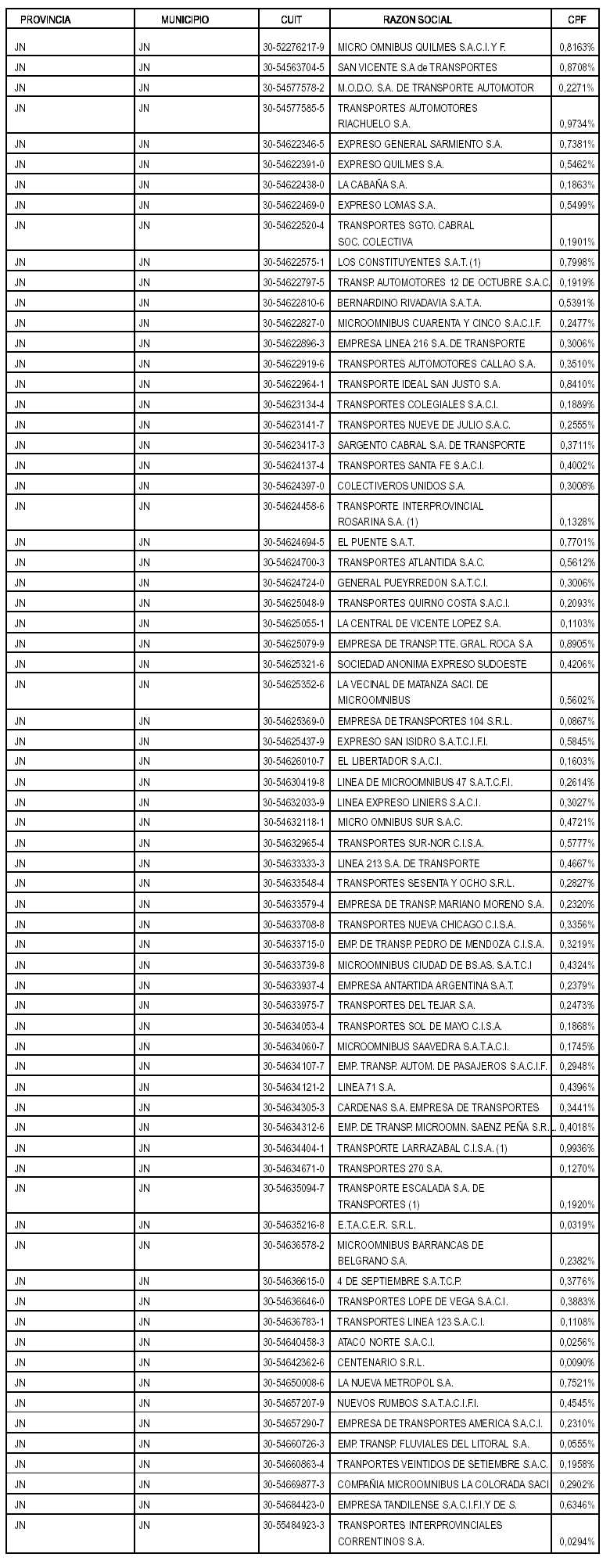

Que asimismo resulta necesario proceder a la aprobación de los COEFICIENTES DE PARTICIPACION FEDERAL (CPF) del mes de junio de 2006 que sirven de base para la liquidación del citado mes, los que surgen del Anexo I adjunto a la presente Resolución.

Que de acuerdo con lo expresado por el Grupo de Trabajo SISTAU resulta conveniente establecer criterios de carácter general a considerar para el procesamiento de la documentación presentada en cumplimiento de lo establecido en el artículo 9º de la Resolución Nº 680 de fecha 5 de septiembre de 2005 de la SECRETARIA DE TRANSPORTE.

Que Considerando oportunas las recomendaciones realizadas por los Organos de Control Superior creados por la Ley Nº 24.156, referidas a las tareas realizadas por la SECRETARIA DE TRANSPORTE en materia de asignación y fiscalización de los fondos fideicomitidos al sistema de transporte de pasajeros urbano y suburbano, de jurisdicción nacional, provincial y municipal, otórgase un plazo de TREINTA (30) días para que la DIRECCION NACIONAL DE PLANIFICACION Y COORDINACION DE TRANSPORTE, el GRUPO DE TRABAJO PARA LA PLANIFICACION DEL TRANSPORTE DEL AREA METROPOLITANA DE BUENOS AIRES (PLATAMBA) de la SECRETARIA DE TRANSPORTE y la COMISION NACIONAL DE REGULACION DEL TRANSPORTE, Organismo descentralizado en el ámbito de esta Secretaría, reformulen la metodología de asignación y fiscalización de los bienes fideicomitidos que permitan simplificar y agilizar los mecanismos dispuestos por la Resolución Nº 337/04 y sus modificatorias.

Que en concordancia con lo que antecede, corresponde efectuar las modificaciones pertinentes en las Resoluciones Nº 337 de fecha 21 de mayo de 2004 y Nº 169 de fecha 5 de abril de 2005, ambas de la SECRETARIA DE TRANSPORTE.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete conforme a lo establecido por el Artículo 9º del Decreto Nº 1142 de 26 de noviembre de 2003.

Que la presente medida se dicta en uso de las facultades conferidas por el Artículo 5º del Decreto Nº 652 de fecha 19 de abril de 2002, por los Artículos 1º, 2º y 3º de la Resolución Nº 82 del ex - MINISTERIO DE LA PRODUCCION de fecha 29 de abril de 2002, por los Artículos 1º, 5º y 6º de la Resolución Conjunta Nº 18 del ex – MINISTERIO DE LA PRODUCCION y Nº 84 del ex – MINISTERIO DE ECONOMIA de fecha 13 de junio de 2002 y por los Decretos Nº 564 de fecha 1 de junio de 2005 y Nº 678 de fecha 30 de mayo de 2006.

Por ello,

EL SECRETARIO DE TRANSPORTE

RESUELVE:

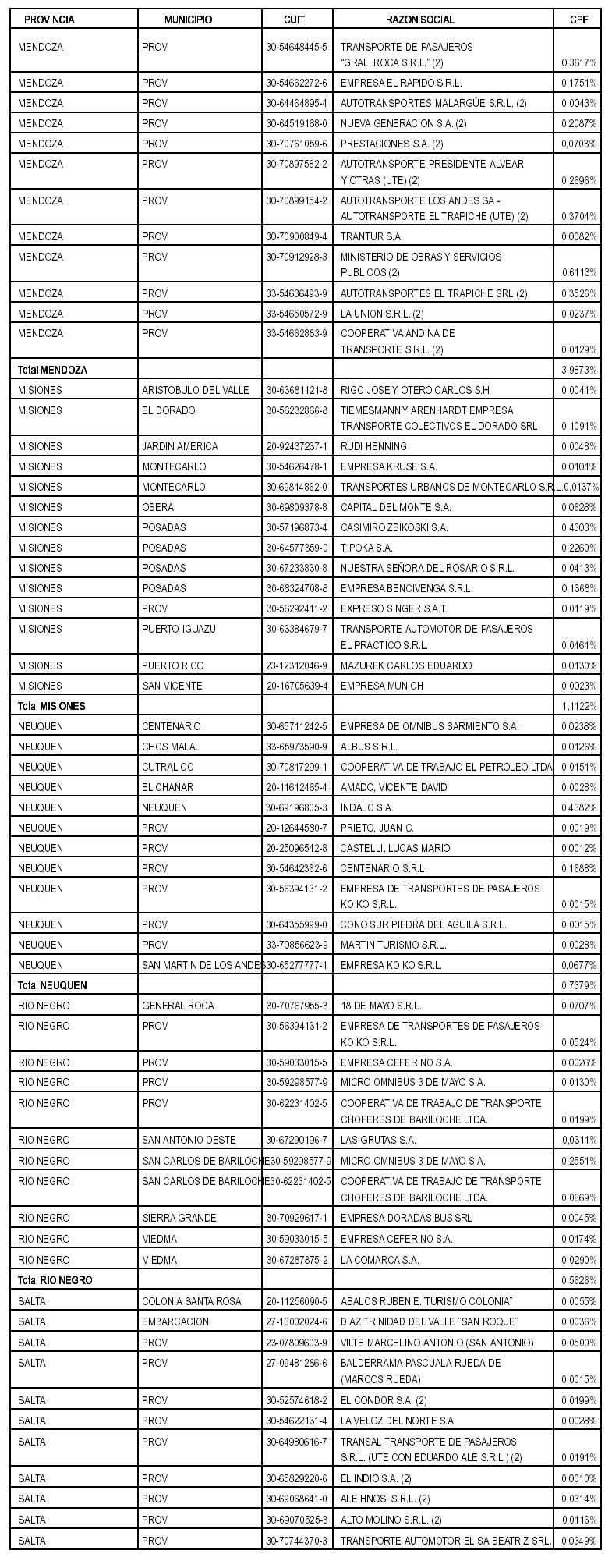

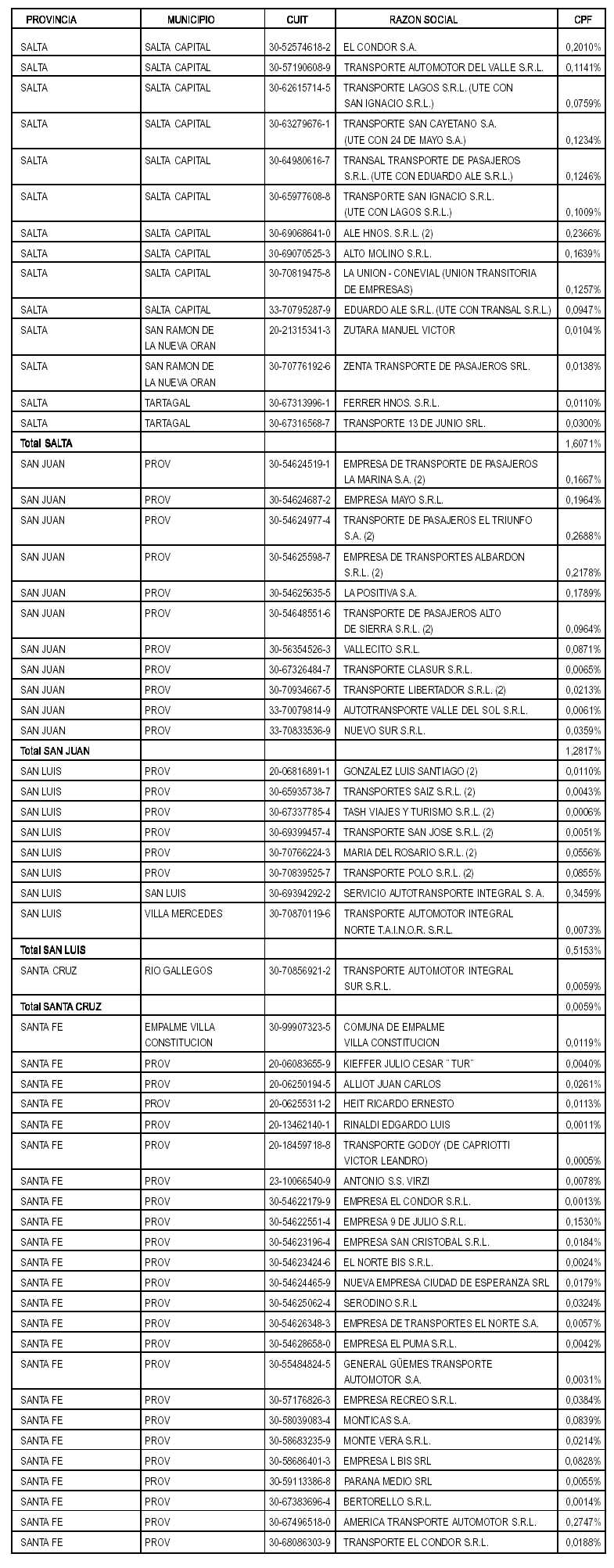

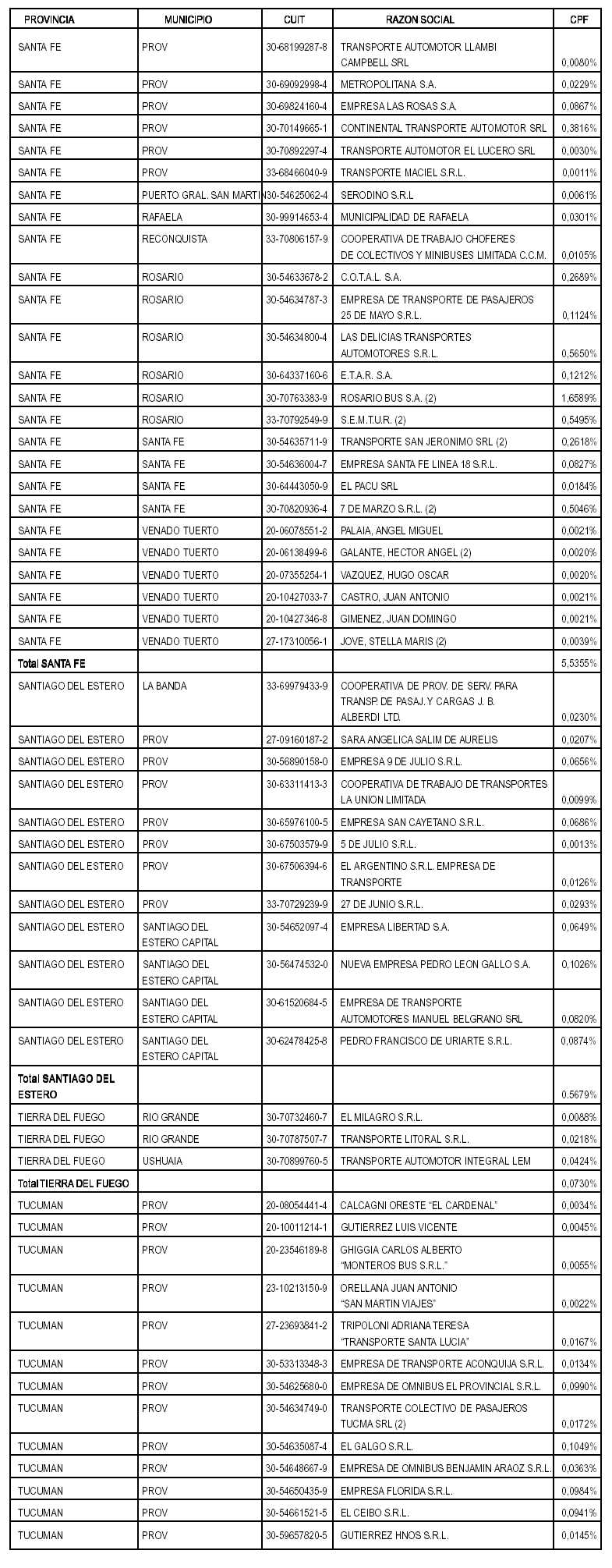

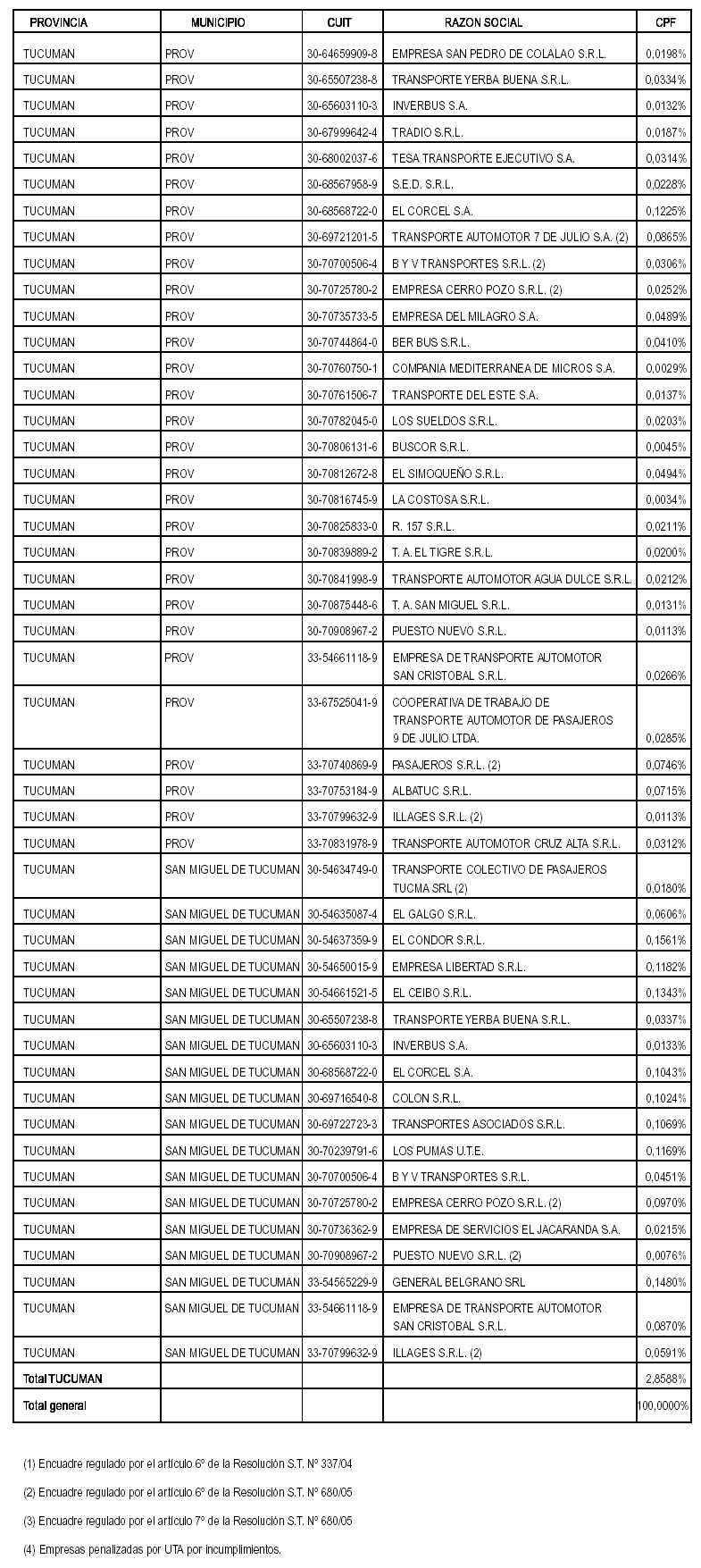

Artículo 1º — Determínanse, como Anexo I de la presente resolución, los COEFICIENTES DE PARTICIPACION FEDERAL (CPF) a aplicar como base para la liquidación del mes de junio de 2006, en la distribución de las compensaciones tarifarias al transporte automotor de pasajeros urbano y suburbano, los que reflejan las novedades producidas para el período involucrado.

Art. 2º — Dispónese que la distribución en concepto de compensación tarifaria del mes de junio de 2006 se efectuará conforme el procedimiento determinado por el Artículo 7º de la Resolución Nº 337 de la SECRETARIA DE TRANSPORTE de fecha 21 de mayo de 2004, por un monto equivalente al NOVENTA Y SIETE POR CIENTO (97%) de los fondos a distribuir, correspondiendo transferir a la Cuenta Custodia el TRES POR CIENTO (3%) remanente de dichos fondos, a fin de atender con esta reserva las eventuales contingencias que surgieran del proceso, de acuerdo con lo establecido en el Artículo 3º del presente decisorio.

Art. 3º — Establécese que el plazo máximo para efectuar aclaraciones vinculadas a la distribución del mes de junio de 2006, relacionadas con eventuales observaciones atribuibles a la Autoridad de Aplicación y/o Fiscalización, vence el 20 de julio de 2006.

Igual plazo será observado respecto a la liquidación de las acreencias correspondientes al mes de julio de 2006, en relación a la recepción de bajas y altas de empresas y/o servicios cuyas caducidades y/o autorizaciones fueran comunicadas dentro del plazo establecido en el párrafo precedente.

No serán tenidas en cuenta las presentaciones efectuadas dentro del mencionado plazo, que impliquen una modificación en los COEFICIENTES DE PARTICIPACION FEDERAL (CPF) vigentes, salvo aquellas aludidas en el párrafo precedente, debiendo el Grupo de Trabajo SISTAU informar a cada jurisdicción involucrada, de manera fundada, si corresponde hacer lugar o no a la misma, en oportunidad que la SECRETARIA DE TRANSPORTE proceda a comunicar a las Jurisdicciones Provinciales la liquidación practicada en razón de los coeficientes que se apliquen para el mes de julio de 2006.

Art. 4º — Vencido el plazo estipulado en el Artículo 3º del presente decisorio, la SECRETARIA DE TRANSPORTE liquidará, antes de la distribución correspondiente al mes de julio de 2006, los fondos transferidos a la Cuenta Custodia, dando cumplimiento a lo dispuesto por el artículo 7º de la Resolución Nº 337/04 de la SECRETARIA DE TRANSPORTE.

Art. 5º — Apruébense los criterios para el procesamiento de la documentación presentada en cumplimiento de lo establecido en el artículo 9º de la Resolución Nº 680/05 de la SECRETARIA DE TRANSPORTE, que como Anexo II forma parte de la presente resolución.

Art. 6º — Instrúyese a la DIRECCION NACIONAL DE PLANIFICACION Y COORDINACION DEL TRANSPORTE, al GRUPO DE TRABAJO PARA LA PLANIFICACION DEL TRANSPORTE DEL AREA METROPOLITANA DE BUENOS AIRES y a la COMISION NACIONAL DE REGULACION DEL TRANSPORTE, para que elaboren una metodología que permita simplificar y agilizar los criterios de asignación y fiscalización de los fondos que perciben los beneficiarios del Sistema Integrado de Transporte Automotor (SISTAU), en un plazo no superior a los TREINTA (30) días.

Art. 7º — Déjanse sin efecto, el literal c) del Artículo 2º de la Resolución Nº 337 de fecha 21 de mayo de 2004 y el último párrafo del literal c) del Artículo 3º del aludido decisorio, y los Artículos 4º y 5º de la Res. Nº 169 de fecha 5 de abril de 2005, ambas de la SECRETARIA DE TRANSPORTE.

Art. 8º — Comuníquese al BANCO DE LA NACION ARGENTINA, a la COMISION NACIONAL DE REGULACION DEL TRANSPORTE y a todas las Provincias de la REPUBLICA ARGENTINA.

Art. 9º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo J. Jaime.

ANEXO I

ANEXO II

Criterios para el procesamiento de la documentación presentada en cumplimiento

del Artículo 9º de la Resolución S.T. Nº 680/05

A - Certificaciones Contables sobre Ingresos

• Se considerará el monto manifestado por el Contador Público, incluya o no el I.V.A. (Res. S.T. 680/2005 Art. 9º acápite c) punto 2.)

• En caso que la sumatoria de los parciales no resulte coincidente con el total consignado, se onsiderará el importe menor.

• No se considerarán las certificaciones cuya información no se encuentre desglosada por líneas por servicios, excepto cuando las empresas involucradas posean un único tipo de servicio.

B - Impuesto al Valor Agregado (I.V.A.)

B-1 Declaraciones Juradas

• Se considerará el monto del débito fiscal que surge de la Declaración Jurada Mensual de A.F.I.P, iempre que cuente con su respectiva constancia de recepción. (Res. S.T. Nº 680/2005 Art. 9º acápite c) punto 2.) apartado ii).

• Monotributistas: serán contemplados como contribuyentes especiales, en razón de no presentar las declaraciones juradas respectivas. En reemplazo de las declaraciones juradas del impuesto, se considerará el monto máximo anual de ingresos permitido a la categoría de Monotributo en la que cada beneficiario se encuentre inscripto.

B-2 Libro I.V.A. Ventas

• Se considerará la base imponible y el débito fiscal mensual correspondiente a la prestación de los servicios públicos de transporte urbano y suburbano de pasajeros, por venta de pasajes únicamente, que surge de las fotocopias del libro. (Res. S.T. Nº 680/2005 Art. 9º acápite c) punto 2.) apartado ii).

• Se considerará cumplimentado tal requisito, si presenta legalizada al menos la última foja de cada período, donde conste la base imponible y la alícuota correspondiente.

• Monotributistas: se repetirá lo establecido en el punto B-1.

C - Impuesto sobre los Ingresos Brutos

C-1 Declaraciones Juradas

• Se considerarán las exenciones subjetivas u objetivas presentadas por los beneficiarios, solamente si cuentan con la documentación respaldatoria pertinente.

• Respecto a la base imponible, se considerará la correspondiente al servicio de transporte público de pasajeros.

• Regímenes provinciales de Monotributo: los beneficiarios encuadrados en esta situación serán contemplados como contribuyentes especiales, en caso de no presentar las declaraciones juradas respectivas basadas en actividad. En reemplazo de las mismas, se considerará el monto máximo anual de ingresos permitido a la categoría del régimen en la que cada beneficiario se encuentre inscripto.

D - Anexo IVa de la Resolución S.T. Nº 337/04 modificado por la Resolución S.T. Nº 680/05

D-1 Unidades. Caducidades

• En aquellos casos en que los servicios hayan estado a cargo de otro prestador durante el período julio 2004 – junio 2005, se considerará como mínimo la cantidad de unidades históricas provenientes de la caducada.

• Si los servicios caducados fueran prestados actualmente por más de un operador y no se informara la proporción de unidades originarias, correspondientes a las actuales prestadoras, el Grupo de Trabajo SISTAU deberá aplicar una distribución razonable de las mismas. Asimismo, se requerirá de la Jurisdicción, una nota que avale y/o certifique la distribución proporcional de unidades originales efectuada.

D-2 Prestación en período incompleto - altas puras

• Se deberá considerar el promedio de los meses de ejecución del servicio, proyectándolo hasta completar el período de un año. Se desestimará toda documentación cuya prestación de servicios sea inferior a 1 (uno) mes.

D-3 Errores de tipeo o de cálculos

• En caso que la sumatoria de los parciales no resulte coincidente con el total consignado, se considerarán los datos parciales, debiendo comunicar tal situación a la jurisdicción respectiva para que proceda, de así considerarlo a su rectificación en los plazos que eventualmente se establezcan a tales efectos.

• Si la disparidad obedeciera a un error evidente que pueda ser subsanado objetivamente, se procederá en tal sentido, dejando asentado en el rubro observaciones tal circunstancia.

D-4 Alteración del formato modelo

• Se desestimará todo anexo que presente alguna alteración, enmienda y/o modificación en alguna de sus partes representativas.

D-5 Desglose por líneas y por servicios

• Se desestimará todo anexo cuya información no se encuentre desglosada por líneas y por servicios, excepto cuando las empresas involucradas posean un único tipo de servicio.

D-6 Consideraciones Generales

• Aquellos anexos que no se ajusten a lo requerido y que en función de ello se imposibilite la carga de la información en el sistema o bien se dificulte su lectura o interpretación, no serán considerados.