Administración Federal de Ingresos Públicos

IMPORTACIONES

Resolución General 2147

Régimen Especial de Importación Temporaria de Mercaderías Destinadas a ser Sometidas a un Proceso de Perfeccionamiento Industrial. Decreto Nº 1330/2004. Condiciones y procedimientos para su aplicación.

Bs. As., 24/10/2006

VISTO la Actuación SIGEA Nº 10462-290-2006 del Registro de esta Administración Federal, el Decreto Nº 1330 del 30 de septiembre de 2004 y la Resolución Nº 384 del Ministerio de Economía y Producción del 22 de mayo de 2006 y su modificatoria, y

CONSIDERANDO:

Que mediante el Decreto Nº 1330/04 se estableció un régimen especial de importación temporaria de mercaderías destinadas a ser sometidas a un proceso de perfeccionamiento industrial.

Que en consecuencia, corresponde disponer los mecanismos para su implementación en los aspectos técnico-operativos, procedimentales, de control y aquellos relativos al registro en el Sistema Informático MARIA (SIM).

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Técnico Legal Aduanera, de Control Aduanero, de Recaudación, de Sistemas y Telecomunicaciones y de Asuntos Jurídicos y la Dirección General de Aduanas.

Que la presente se dicta en uso de las facultades conferidas por el Artículo 33 del Decreto Nº 1330/04 y por los Artículos 4º y 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL DE ADUANAS A CARGO DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Establécense las condiciones y procedimientos aplicables para la utilización del Régimen Especial de Importación Temporaria para Perfeccionamiento Industrial, regulado por el Decreto Nº 1330 del 30 de septiembre de 2004, los cuales se detallan en los siguientes Anexos que se aprueban y forman parte de la presente:

a) Anexo I "Aspectos Técnicos".

b) Anexo II "Condiciones Necesarias para Tramitar la Autorización de las Destinaciones Previstas en el Régimen".

c) Anexo III "Procedimiento de Registro y Trámite de Destinaciones Suspensivas de Importación Temporaria y de las Destinaciones de Exportación para Consumo que las Cancelan".

d) Anexo IV "Procedimiento de Rebaja de Insumos Importados Temporariamente en Ocasión de la Exportación".

e) Anexo V "Procedimientos Especiales".

f) Anexo VI "Aprobación Técnica y Fiscalización de las Destinaciones Suspensivas de Importación Temporaria".

g) Anexo VII "Reposición de Stock".

h) Anexo VIII "Subregímenes del Sistema Informático MARIA (SIM) de las Destinaciones Suspensivas de Importación Temporaria y sus Cancelaciones".

i) Anexo IX "Disposiciones Transitorias".

Art. 2º — Esta Administración Federal remitirá a la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, en forma trimestral, información relativa a las Destinaciones Suspensivas de Importación Temporaria (DIT) y a las demás destinaciones que las afecten, registradas al amparo del régimen establecido por el Decreto Nº 1330/04, a fin de la administración y monitoreo del aludido régimen en su calidad de Autoridad de Aplicación.

Art. 3º — Las Destinaciones Suspensivas de Importación Temporaria (DIT) que hayan sido autorizadas en el marco de la Resolución Nº 72 del ex- Ministerio de Economía y Obras y Servicios Públicos del 20 de enero de 1992, sus modificatorias y complementarias y del Decreto Nº 1.439 del 11 de diciembre de 1996, mantendrán el tratamiento previsto en las citadas normas. Sus solicitudes de prórroga deberán ser tramitadas ante la Aduana de Registro.

Art. 4º — Las destinaciones que se registren al amparo del Régimen de Aduana en Factoría (RAF), tipificarán sus procesos productivos de acuerdo con lo establecido en el Decreto Nº 1330/04, en orden a lo previsto en el Artículo 9º de la Resolución Conjunta Nº 1448 de esta Administración Federal y Nº 54 de la entonces Secretaría de Industria, Comercio y Minería del 21 de febrero de 2003.

Art. 5º — La presente resolución general entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

Art. 6º — Déjase sin efecto la Resolución Nº 127 (ANA) del 31 de enero de 1992 y sus modificatorias, excepto para las destinaciones a que se refiere el Artículo 3º precedente.

Art. 7º — Regístrese, dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Remítase copia al Ministerio de Economía y Producción. Cumplido, archívese. — Ricardo D. Echegaray.

ANEXO I RESOLUCION GENERAL Nº 2147

ASPECTOS TECNICOS

1. MERCADERIAS COMPRENDIDAS EN EL REGIMEN DEL DECRETO Nº 1330/04

Se consideran incluidas todas aquellas mercaderías destinadas a recibir un perfeccionamiento industrial, tanto las de origen extranjero como las de origen nacional que hayan sido previamente exportadas para consumo.

2. SUJETOS. DEFINICION

a) USUARIO DIRECTO: es aquel que documenta la Destinación Suspensiva de Importación Temporaria (DIT) y asume la responsabilidad del cumplimiento del régimen en trato hasta su total cancelación, de acuerdo con el Artículo 5º del Decreto Nº 1330/04. Efectúa el perfeccionamiento industrial, total o parcialmente, pudiendo exportar la mercadería por cuenta propia o mediante un tercero por cuenta y orden del usuario directo.

b) USUARIO NO DIRECTO: es aquel que documenta la DIT y asume la responsabilidad del cumplimiento del régimen en trato hasta su total cancelación, según el Artículo 5º del Decreto Nº 1330/04. No efectúa ningún proceso sobre la mercadería sino que la entrega a un tercero para que efectúe el perfeccionamiento industrial, pudiendo exportar la mercadería por cuenta propia o mediante un tercero por cuenta y orden del usuario no directo.

c) TERCEROS: revisten esta calidad quienes: 1) reciben la mercadería del usuario del régimen y efectúan el perfeccionamiento industrial, en forma total o parcial, en los términos del Artículo 13 del Decreto Nº 1330/04 y 2) efectúan la exportación de la mercadería por cuenta y orden del usuario del régimen, de acuerdo con el Artículo 14 del citado decreto. No documentan la Destinación Suspensiva de Importación Temporaria (DIT) ni asumen la responsabilidad por el cumplimiento del régimen en trato.

3. TRIBUTOS A GARANTIZAR

Las DIT registradas al amparo del régimen establecido por el Decreto Nº 1330/04 garantizan el importe equivalente al previsto en su Artículo 20, no resultando de aplicación el Régimen de Origen MERCOSUR para determinar los montos de la garantía a constituir, como tampoco para la eventual nacionalización de los insumos importados temporariamente.

Las mercaderías alcanzadas por prohibiciones de carácter económico garantizan, además, el valor en aduana de las mismas.

El impuesto al valor agregado se garantiza a la tasa prevista en el primer párrafo del Artículo 28 de la ley del tributo, texto ordenado en 1997 y sus modificaciones; la percepción del citado impuesto se garantiza de acuerdo con las alícuotas establecidas en la Resolución General Nº 3431 (DGI), sus modificatorias y sus complementarias. La percepción del impuesto a las ganancias se garantiza a la alícuota máxima del ONCE POR CIENTO (11%), prevista por la Resolución General Nº 3543 (DGI), sus modificatorias y sus complementarias.

4. MERCADERIAS AFECTADAS POR MEDIDAS ADOPTADAS ANTE PRACTICAS COMERCIALES DESLEALES EN EL COMERCIO INTERNACIONAL O DE SALVAGUARDIA

Las medidas adoptadas ante prácticas comerciales desleales en el comercio internacional o de salvaguardia dictadas en forma provisoria o definitiva, no se consideran comprendidas dentro de los tributos referidos en el Artículo 256 del Código Aduanero, por lo que se exige su tributación o garantía en los términos descriptos en las normas dictadas en cada caso. El procedimiento a seguir se detalla a continuación:

a) Medidas adoptadas ante prácticas comerciales desleales (derechos antidumping o derechos compensatorios). Cuando el valor documentado resulte inferior al mayor valor normal mínimo de exportación (VNME) hacia la República Argentina se aplicará el siguiente procedimiento:

1. Cuando el origen declarado de la mercadería coincide con el origen investigado:

1.1. Medida provisoria: se garantizan los tributos que gravan la importación para consumo más el derecho antidumping o compensatorio, según corresponda.

1.2. Medida definitiva: se garantizan los tributos que gravan la importación para consumo y se paga el derecho antidumping o derecho compensatorio, según corresponda.

2. Cuando el origen declarado de la mercadería no coincide con el origen investigado:

2.1. Si se aporta certificado de origen en el marco de la Resolución Nº 763/96 (ex-MEyOySP) y su complementaria: se garantizan únicamente los tributos que gravan la importación para consumo.

2.2. Si no se aporta certificado de origen:

2.2.1. Medida provisoria: si no se aporta el certificado al momento de la DIT y no se garantiza su falta, se constituye garantía por todos los tributos que gravan la importación para consumo más el derecho antidumping o compensatorio correspondiente, quedando prohibida su posterior nacionalización.

Cuando se opte por garantizar la falta transitoria del certificado de origen, se garantizan todos los tributos que gravan la importación para consumo más el derecho antidumping o compensatorio correspondiente y la multa automática del UNO POR CIENTO (1%).

El plazo de esta garantía será el establecido en la Resolución Nº 763/96 (ex-MEyOySP) y su complementaria. Vencido dicho plazo y no habiendo presentado el certificado de origen, queda prohibida su nacionalización.

2.2.2. Medida definitiva: cuando no se aporta el certificado de origen al momento de la DIT y no se garantiza su falta, se garantizan todos los tributos que gravan la importación para consumo y se paga el derecho antidumping o compensatorio correspondiente, quedando prohibida su nacionalización.

Cuando se opte por garantizar la falta transitoria del certificado, se garantizan todos los tributos que gravan la importación para consumo más el derecho antidumping o compensatorio y la multa automática del UNO POR CIENTO (1%).

El plazo de esta garantía será el establecido en la Resolución Nº 763/96 (ex-MEyOySP) y su complementaria. Vencido dicho plazo y no habiendo presentado el certificado de origen, debe pagar el derecho antidumping o compensatorio, quedando prohibida su nacionalización.

b) Medidas de Salvaguardia: (cupo o derechos de importación específicos mínimos.)

1. Mercadería sujeta a cupo: se debe aportar el certificado de origen en todos los casos. De lo contrario queda prohibida la oficialización de la destinación, no admitiéndose garantía por la falta transitoria del certificado de origen, de acuerdo con el Artículo 458, inciso c) del Código Aduanero.

1.1. Si el origen de la mercadería coincide con el establecido en la medida, se afecta el cupo.

1.2. Si el origen de la mercadería no es coincidente con el investigado, se garantizan los tributos que gravan la importación para consumo.

2. Mercadería alcanzada por derechos de importación específicos mínimos (D.I.E.M.):

Cuando se trata de mercadería alcanzada por esta medida, se paga el arancel establecido (D.I.E.M.) y se garantiza el resto de los gravámenes del régimen general.

Cuando la medida de salvaguardia fija niveles tributarios diferentes según su origen, se paga el monto correspondiente al origen del certificado presentado. En el caso de no presentar certificado de origen, se paga por el mayor monto fijado. Cuando se opte por garantizar la falta transitoria del certificado de origen, se paga por el origen invocado y se garantiza la diferencia entre éste y el mayor monto fijado, además de la multa automática del UNO POR CIENTO (1%).

De no aportarse el certificado de origen, la mercadería no podrá ser posteriormente nacionalizada de acuerdo con las previsiones del Artículo 22 de la Resolución Nº 763/96 (ex-MEyOySP) y del Artículo 10 de su complementaria Resolución Nº 381/96 (ex-MEyOySP).

5. PROHIBICIONES E INTERVENCIONES

5.1. No procede autorizar importaciones bajo el régimen del Decreto Nº 1330/04, cuando la mercadería se halle alcanzada por prohibiciones de carácter no económico, excepto cuando se trate de instrumentos de medición graduados en unidades ajenas al Sistema Métrico Legal Argentino (SIMELA) y se importe exclusivamente para su transformación y posterior exportación, de acuerdo con lo establecido por el Artículo 15 de la Ley Nº 19.511 o cuando se trate de mercadería alcanzada por la Resolución Nº 92/98 (ex-SICyM), sus modificatorias y complementarias.

5.2. La mercadería ingresada al amparo del régimen del Decreto Nº 1330/04 está alcanzada al momento de su oficialización por las intervenciones vigentes para las importaciones para consumo.

5.3. Cuando la mercadería se encuentre alcanzada por el régimen de origen no preferencial previsto en la Resolución Nº 763/96 (exMEyOySP) y su complementaria, y el documentante no presente el certificado de origen al momento de la oficialización de la DIT, dicha mercadería no podrá ser posteriormente nacionalizada, debiendo obligatoriamente exportarse para consumo, de acuerdo con lo establecido en el punto 4 precedente.

6. EXPORTACION PARA CONSUMO DE MERMAS, RESIDUOS Y SOBRANTES

Las mermas, residuos y sobrantes previstos en el Artículo 18 del Decreto Nº 1330/04, que tengan valor comercial, están sujetos al pago de tributos que gravan la exportación para consumo y gozan de los reintegros vigentes al momento de la exportación. A efectos del cálculo de los mismos y para la determinación del valor imponible, se aplica lo dispuesto en el Artículo 25 del Decreto Nº 1330/04.

7. EXPORTACION PARA CONSUMO DE LA MERCADERIA RESULTANTE

Por imperio de lo previsto en el Artículo 1º del Decreto Nº 1330/04, las DIT se deben cancelar mediante una exportación a otros países bajo la nueva forma resultante. En ningún caso podrán cancelarse mediante una exportación a Zona Franca Nacional o al Area Aduanera Especial.

8. TRANSFERENCIA DE MERCADERIA EN EL MERCADO INTERNO Y EXPORTACION POR CUENTA Y ORDEN DE TERCEROS

8.1. Cuando la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa autorice la transferencia de la mercadería importada temporariamente, en los términos del Artículo 12 del Decreto Nº 1330/04, la misma se debe documentar con ajuste a lo establecido en la Resolución General Nº 1415, sus modificatorias y sus complementarias, teniendo en cuenta que las transferencias de importaciones temporarias de cosas muebles no se encuentran gravadas de acuerdo con lo dispuesto en el Artículo 1 º, inciso c) de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones. Asimismo, debe considerarse en cada transferencia el resto de los supuestos de gravabilidad previstos por la ley del tributo.

8.2. Cuando la exportación de la mercadería obtenida, la realice un tercero por cuenta y orden del beneficiario del régimen —de acuerdo con el Artículo 14 del Decreto Nº 1330/04—, resulta aplicable el Título III de la Resolución General Nº 2000, su modificatoria y sus complementarias.

9. IMPORTACION TEMPORARIA DE ENVASES, EMBALAJES, O CONTINENTES DE USO REPETITIVO (EXCLUIDOS LOS DEL REGIMEN GENERAL DE CONTENEDORES) Y PALETAS.

En caso de efectuarse la importación temporaria de los continentes y paletas indicados en el presente título, conteniendo mercadería introducida para su importación temporaria al amparo del régimen del Decreto Nº 1330/04, se debe:

a) Registrar por tales continentes y paletas: una destinación IT01, al amparo del Artículo 31, Apartado 1, inciso f) del Decreto Nº 1001/82 (Importación Temporaria sin Transformación sin Documento de Transporte), referenciando obligatoriamente en el campo "Información Complementaria", bajo el código "Nro. Destinación", el número identificador de la destinación de la mercadería, registrada de acuerdo con el inciso b) siguiente.

b) Registrar por la mercadería: la correspondiente destinación que ampare la misma (IT14, IT15, etc.).

c) Tramitar en forma conjunta las destinaciones de los incisos a) y b) anteriores, hasta el egreso a plaza de las mercaderías y sus correspondientes continentes y paletas.

De efectuarse la importación para consumo de los referidos continentes y paletas, conteniendo mercadería ingresada temporariamente, al amparo del régimen del Decreto Nº 1330/04, el procedimiento a aplicar será similar al indicado precedentemente, debiendo registrarse una destinación por el Subrégimen IC0l por los correspondientes continentes y paletas, que ingresan para consumo, y una destinación por los Subregímenes IT14 o IT15, por la mercadería contenida ingresada temporariamente.

10. COMPUTO DE LOS PLAZOS CONCEDIDOS

Los plazos se computan desde la fecha de libramiento a plaza de las mercaderías. Se entiende por libramiento el acto por el cual el Servicio Aduanero autoriza la entrega de la mercadería objeto del despacho, luego de las intervenciones que correspondan en orden al canal asignado. La mercadería será retirada de acuerdo con el procedimiento previsto en el punto 4 del Anexo III de la presente.

Cuando se trate de entregas parciales de mercaderías amparadas por una única DIT, el plazo de permanencia se computará a partir de la primera autorización de entrega parcial.

ANEXO II RESOLUCION GENERAL Nº 2147

CONDICIONES NECESARIAS PARA TRAMITAR LA AUTORIZACION DE

LAS DESTINACIONES PREVISTAS EN EL REGIMEN

1. INFORMACION DE LOS PROCESOS PRODUCTIVOS APROBADOS POR LA SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

A fin de la aplicación del Decreto Nº 1330/04, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa proporcionará a esta Administración Federal la siguiente información:

a) Lista de empresas, con sus correspondientes procesos productivos aprobados/autorizados, que se encuentran autorizadas a importar y exportar al amparo del Decreto Nº 1330/04 y de dichos procesos.

b) Lista de empresas, con su correspondiente Informe Técnico Preliminar (ITP) aprobado respecto a procesos productivos, autorizadas a importar al amparo del Decreto Nº 1330/04 y de dichos procesos.

Estas listas serán administradas y mantenidas en el Sistema Informático MARIA (SIM) por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa.

2. PROCESO DE AUTORIZACION DE LAS DESTINACIONES SUSPENSIVAS DE IMPORTACION TEMPORARIA (DIT)

La Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa autorizará las Destinaciones Suspensivas de Importación Temporaria (DIT), según el siguiente tratamiento:

a) Siempre que el proceso productivo se encuentre comprendido en las listas a que se hace referencia en el punto 1, incisos a) o b) precedentes, o

b) siempre que sea autorizado expresamente por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, a través de la transacción informática operada en el Sistema Informático MARIA (SIM) (Desbloqueo operativo informático).

En caso de denegarse la autorización, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa registrará tal evento en el Sistema Informático MARIA (SIM), debiendo el declarante de la destinación solicitar, a la Aduana de Registro, la anulación del registro correspondiente y demás trámites.

3. PROCESO DE AUTORIZACION DE DESTINACIONES DE EXPORTACION QUE CANCELEN LAS DESTINACIONES SUSPENSIVAS DE IMPORTACION TEMPORARIA (DIT)

Las destinaciones de exportación para consumo que cancelen las DIT, registradas al amparo del régimen del Decreto Nº 1330/04, sólo se podrán oficializar en el Sistema Informático MARIA (SIM) cuando su proceso productivo aprobado se encuentre informado por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa a esta Administración Federal, a través de los medios previstos en el punto 1, inciso a) precedente.

Las destinaciones de exportación para consumo que cancelen exclusivamente DIT registradas al amparo de la Resolución Nº 72/92 (exMEyOySP), sus modificatorias y complementarias y del Decreto Nº 1439 /96, mantendrán el tratamiento previsto en las citadas normas.

ANEXO III RESOLUCION GENERAL Nº 2147

PROCEDIMIENTO DE REGISTRO Y TRAMITE DE DESTINACIONES

SUSPENSIVAS DE IMPORTACION TEMPORARIA Y DE LAS

DESTINACIONES DE EXPORTACION PARA CONSUMO QUE LAS CANCELAN

1. REGISTRO

Para el registro de la Destinación Suspensiva de Importación Temporaria (DIT), el declarante ingresa al Sistema Informático MARIA (SIM) los datos exigidos por el Módulo Declaración, entre los cuales se encuentran: Nº de identificador del Certificado de Tipificación y Clasificación CTC /Expediente Definitivo/Informe Técnico Preliminar (ITP) o Certificado de Tipificación de Importación Temporaria (CTIT) aprobado por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, el plazo de permanencia de la mercadería en el régimen según las opciones que determina la legislación y el código de producto en los casos que así sea exigido.

Ingresada la información correspondiente a la DIT, se procede a la oficialización del registro.

Luego de la oficialización del registro se imprime el Formulario Unico OM-1993-A SIM. El responsable habilitado firma en el sector reservado al Despachante de Aduana en el anverso del mismo, únicamente en su primera hoja (aun cuando se haya declarado más de un ítem), asumiendo la responsabilidad por la declaración comprometida en la totalidad de las hojas que conforman la solicitud de destinación.

Cumplido lo anteriormente expuesto, la destinación se integra con los siguientes elementos:

a) Sobre Contenedor OM-2133 SIM, con un mínimo de TRES (3) ejemplares OM-1993 A SIM.

b) Formulario OM-1993/1-A "Declaración de Valor en Aduana", de corresponder. .

c) Documento de Transporte Original (Conocimiento de Embarque - Carta de Porte - Guía Aérea).

d) Autorizaciones de terceros organismos exigidas por la reglamentación vigente, cuando correspondan.

e) Factura comercial, proforma, contrato u otro documento que respalde la transacción comercial. Estos documentos pueden presentarse en original, copia, fax u otro sistema de copiado o transmisión.

f) Certificado de Origen, en caso de corresponder.

En cada uno de los documentos mencionados en los incisos b), c), d), e) y f) precedentes, se debe consignar el número de registro asignado por el sistema a la destinación, foliando a continuación la documentación que se adjunta.

2. PRESENTACION DE LA DECLARACION

El Sistema Informático MARIA (SIM) sólo habilita la transacción "Presentación Declaración Detallada", en los casos que la destinación haya sido previamente autorizada conforme las condiciones establecidas en el Anexo II de la presente.

El declarante, portando la documentación a que hace referencia el punto 1 precedente, se presenta ante la dependencia correspondiente de la Aduana de Registro.

El agente aduanero presentador da curso a la presentación con las formalidades, controles y requisitos que establece la reglamentación para este tipo de destinaciones.

3. VERIFICACION

Intervienen las áreas de verificación u otras áreas de control cuando el canal de selectividad así lo indique o sea decidido por cualquier otro medio.

4. LIBRAMIENTO / SALIDA DE ZONA PRIMARIA ADUANERA

El libramiento de la mercadería amparada por la DIT se efectúa siguiendo las prácticas de control, según el canal asignado, procediendo en la forma establecida en la Resolución General Nº 743 y sus complementarias.

A fin de la salida de la Zona Primaria Aduanera, se procederá en la forma establecida en las Resoluciones Nº 258/93 (ANA), Nº 630/94 (ANA) y Nº 970/95 (ANA) y sus modificatorias, para la impresión del Formulario OM- 2144-A "Autorización de Salida de Zona Primaria Aduanera".

Cumplida la operación, la DIT se remite a la dependencia correspondiente de la Aduana de Registro, la cual la mantiene en reserva, hasta su vencimiento, a la espera de los trámites posteriores a realizar sobre esta destinación.

5. BLOQUEO

Cuando corresponda detener la salida de la Zona Primaria Aduanera, el Servicio Aduanero del Depósito, el Control de Salida o demás áreas de control de esta Administración Federal dispondrán de la transacción "Control de Salida de Zona Primaria", iniciando las actuaciones que correspondan respecto de la observación que lo origina.

6. PERMANENCIA

A partir de efectuado el libramiento de la mercadería, el sistema establece el vencimiento del plazo de permanencia autorizada a la D IT.

7. OTRAS OBLIGACIONES DE LOS USUARIOS DEL REGIMEN

La Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa y esta Administración Federal pueden exigir para procesos productivos de determinados sectores industriales, que los beneficiarios del régimen presenten, a través de medios informáticos, catálogos de sus productos conteniendo la información básica relativa a:

- Código de producto (insumos/bien final).

- Descripción.

- País de Origen.

- Posición Arancelaria NCM - SIM.

Sin perjuicio de otros datos que los beneficiarios agreguen en orden a las características intrínsecas del proceso productivo que realizan o para una mejor comprensión de los mismos.

8. DATOS A DECLARAR EN LAS EXPORTACIONES QUE CANCELEN DIT

En ocasión de la oficialización de las destinaciones de exportación para consumo de los bienes producidos, se solicitará:

a) La identificación del código de producto de los mismos con el objeto de lograr vínculos de información entre los registros de las operaciones de importación/exportación de procesos productivos aprobados por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa.

b) El registro a nivel de ítem del identificador del correspondiente proceso productivo aprobado.

ANEXO IV RESOLUCION GENERAL Nº 2147

PROCEDIMIENTO DE REBAJA DE INSUMOS IMPORTADOS TEMPORARIAMENTE EN OCASION DE LA EXPORTACION

1. DISPOSICIONES GENERALES

El declarante de la destinación de exportación para consumo a nivel de ítem de producto exportado, declara el número de Certificado de Tipificación y Clasificación (CTC) o de Certificado de Tipificación de Importación Temporaria (CTIT) utilizado y, en el campo "Cancelaciones", el número de la Destinación Suspensiva de Importación Temporaria (DIT), el ítem, el subítem, la cantidad de unidades a ser deducidas en orden a la cantidad del bien exportado. Las cantidades de insumos deducidos por el declarante a través de este mecanismo deben ser concordantes y proporcionales a las aprobadas por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa en el CTC/CTIT respectivo.

Los procesos relativos a la gestión de registro y trámite del CTIT se efectúan por medios informáticos y los datos relativos a estas gestiones, incluyendo identificadores, insumos, productos finales, proporciones relativas, etc., se intercambian telemáticamente entre los sistemas de la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa y de esta Administración Federal. El Informe Técnico Preliminar (ITP) constituye una etapa previa del CTIT necesaria para su aprobación y en esa condición, sus datos serán remitidos en idénticas condiciones.

La cancelación efectuada por el declarante, a través del sistema, constituye una declaración informática del uso aplicado al insumo según las cantidades exportadas del bien obtenido en el proceso productivo. Ello, junto al proceso productivo aprobado por la autoridad competente, a través del CTC/CTIT respectivo, constituyen los elementos básicos a utilizar por el Servicio Aduanero para proceder a la "Aprobación Técnica" de la cancelación efectuada.

2. REBAJA DE UN UNICO INSUMO UTILIZADO EN LA ELABORACION DE PRODUCTOS, SUBPRODUCTOS O COPRODUCTOS OBTENIDOS DE UN MISMO PROCESO INDUSTRIAL

Cuando de un único proceso de perfeccionamiento industrial resulten productos, subproductos o coproductos, a fin de la rebaja de insumos importados temporariamente, en ocasión de su exportación, utilizando el procedimiento descripto en la Resolución General Nº 1796 y su modificatoria, se realiza la afectación de las cantidades de insumo de acuerdo con el balance de masas correspondiente según la relación insumo/producto tipificada en el CTC/CTIT respectivo.

En el caso de tipificarse un único porcentaje de pérdidas, residuos o sobrantes sin valor comercial para la totalidad de los productos obtenidos, y aquéllos sean intangibles, dicho porcentaje se prorratea a cada producto de acuerdo con el porcentaje de las masas relativas producidas. De tratarse de pérdidas tangibles, la totalidad tipificada se documenta por el Subrégimen IC84, mediante el procedimiento establecido en el punto 4, Apartado b), inciso 1, del presente Anexo.

EJEMPLO SEGUN CTC/CTIT EMITIDO:

Sobre 1000 Kg de insumos importados temporariamente, se obtiene:

170 Kg PRODUCTO A

790 Kg PRODUCTO B

40 Kg PERDIDAS

RENDIMIENTO

17% PRODUCTO A——— 170 kg/1.000 Kg Insumo

|

79% PRODUCTO B |

——— 790 kg/1.000 Kg Insumo |

|

4% PERDIDA |

——— 40 kg/1.000 Kg Insumo |

3. OBTENCION DEL VALOR IMPONIBLE EN LA EXPORTACION PARA LOS CASOS PREVISTOS EN EL PUNTO 2

A fin de la integración del campo "Insumos Importados Temporariamente" correspondiente a cada producto a exportar, cuando de un único proceso de perfeccionamiento industrial y con la utilización de un mismo insumo resulten DOS (2) o más productos, subproductos o coproductos a ser exportados, se aplica un FACTOR DE PONDERACION.

Entiéndase como FACTOR DE PONDERACION el coeficiente asociado a cada uno de los productos finales resultantes de un proceso productivo particular, siempre que tengan existencia real y valor, que permite la detracción adecuada del monto correspondiente al insumo importado temporariamente, en ocasión del cálculo del valor imponible en las destinaciones de exportación de tales productos finales.

El FACTOR DE PONDERACION definido precedentemente se calculará dividiendo el valor FOB de cada producto final por la suma de los valores FOB de todos los productos finales resultantes del mismo proceso productivo y con la utilización del mismo insumo. El resultado expresado en porcentaje, será el FACTOR DE PONDERACION, el cual deberá declararse en las destinaciones de exportación para consumo en el campo previsto a tal fin.

Dicho factor se aplicará sobre el valor CIF de la totalidad del insumo utilizado, a fin de su integración en el campo "Insumos Importados Temporariamente" para la obtención del valor imponible de cada exportación.

Al sólo efecto de la determinación del FACTOR DE PONDERACION, los valores FOB de exportación de los productos finales serán los establecidos a la fecha de registro de la solicitud de DIT del insumo.

EJEMPLO DE CALCULO PARA LA OBTENCION DEL FACTOR DE PONDERACION:

CIF INSUMO = 100 U$S

FOB PRODUCTO A = 130 U$S

FOB PRODUCTO B = 150 U$S

FOB PRODUCTO C = 220 U$S

TOTAL FOB (A+B+C) = 500 U$S

FACTOR DE PONDERACION PARA EL PRODUCTO A:

(130 U$S/500U$S) X 100 = 26%

IMPORTE A DEDUCIR DEL FOB DE EXPORTACION COMO INSUMO UTILIZADO PARA EL PRODUCTO A:

100 U$S x 26% = 26 U$S

VALOR IMPONIBLE DE PRODUCTO A:

130 U$S - 26 U$S = 104 U$S

Utilizando la misma metodología los Factores de Ponderación para el presente ejemplo serán:

PRODUCTO A: 26%

PRODUCTO B: 30%

PRODUCTO C: 44%

4. APLICACION DE LOS CTC/CTIT EN DESTINACIONES ADUANERAS

a) Mermas, residuos y sobrantes con valor comercial, sujetos a valoración aduanera:

Se documentarán mediante los Subregímenes EC16, IC82 o IG82, según se exporten o importen para consumo.

Estas mermas, residuos y sobrantes deben deducirse en todos los casos de la relación insumo/producto contenida en el CTC/CTIT correspondiente, para la correcta descarga de los insumos efectivamente utilizados en las exportaciones del producto resultante, es decir, que la cantidad de las mismas no debe incluirse en el campo "Cancelaciones" de las correspondientes destinaciones de exportación para consumo del producto resultante y tampoco debe incluirse el valor CIF correspondiente a las mismas en el campo "Insumos Importados Temporariamente".

b) Pérdidas sin valor comercial:

En el caso de pérdidas —consideradas como tales las mermas, residuos y sobrantes irrecuperables, sin valor comercial, no estando por ello sujetas a tratamiento arancelario de importación para consumo—, pueden darse DOS (2) situaciones:

1) Pérdidas tangibles, con existencia real, o

2) pérdidas intangibles consumidas en el proceso productivo.

Los porcentajes de pérdidas tipificados en los CTC/CTIT respectivos serán considerados por el Servicio Aduanero como valores máximos, pudiendo fluctuar los mismos hasta dicho límite, para la correcta exportación de la mercadería resultante.

Las pérdidas tangibles e intangibles deberán ser comprometidas directamente por el declarante, al momento de efectivizarse la descarga de los insumos importados temporariamente, conforme las siguientes pautas:

1. Las pérdidas tangibles deben deducirse de la relación insumo/producto contenida en los CTC/CTIT correspondientes y su cantidad debe ser registrada mediante el Subrégimen IC84, con valor simbólico de UN DÓLAR ESTADOUNIDENSE (U$S 1) y sin tratamiento tributario. En consecuencia, la cantidad de dichas pérdidas no debe incluirse en el campo "Cancelaciones" de las correspondientes destinaciones de exportación para consumo del producto resultante y tampoco debe incluirse el valor CIF correspondiente a las mismas en el campo "Insumos Importados Temporariamente".

2. Las pérdidas intangibles no deben deducirse de la relación insumo/producto contenidas en los CTC/CTIT correspondientes. En consecuencia, la cantidad de dichas pérdidas debe incluirse en el campo "Cancelaciones" de las correspondientes destinaciones de exportación para consumo del producto resultante y el valor CIF correspondiente a las mismas debe incluirse en el campo "Insumos Importados Temporariamente".

c) Unidades declaradas:

En otro orden, las unidades que se descarguen en los EC03 deben ser las mismas que se consignen en los CTC/CTIT respectivos, como también las consignadas en la correspondiente destinación suspensiva que se cancela.

Cuando los insumos se facturen en una unidad de venta distinta de la tipificada en el CTC/CTIT respectivo, para documentar la DIT pertinente se debe realizar la conversión de unidades correspondiente a efectos de buscar la identidad señalada, siempre que sean unidades del Sistema Métrico Legal Argentino (SIMELA), pudiendo utilizar múltiplos y submúltiplos de dicha unidad, para expresar los totales facturados. Esta excepción, resulta únicamente válida para las importaciones temporarias, debiendo el resto de las destinaciones ajustarse a las previsiones de la Resolución Nº 2.437/96 (ANA).

ANEXO V RESOLUCION GENERAL Nº 2147

PROCEDIMIENTOS ESPECIALES

1. AUTORIZACION DE PLAZOS ESPECIALES

PLAZO ESPECIAL - ARTICULO 8º - DECRETO Nº 1330 /04

Para que la Secretaria de Industria, Comercio y de la Pequeña y Mediana Empresa proceda a autorizar el plazo previsto en el Artículo 8º del Decreto Nº 1330/04, el declarante —al momento del registro de la Destinación Suspensiva de Importación Temporaria (DIT) en el Sistema Informático MARIA (SIM)— debe comprometer dicho plazo especial seleccionando a nivel de carátula, en el campo "Motivo", la opción correspondiente.

Al momento de la oficialización de la DIT, el Sistema Informático MARIA (SIM) generará un bloqueo operativo distintivo que impedirá operar la transacción de "Presentación".

La Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, en orden a su competencia como Autoridad de Aplicación, evaluará la concesión de dicho plazo, a efectos de autorizar la operación mediante el desbloqueo operativo en el Sistema Informático MARIA (SIM) o, en su defecto, procederá a modificar el plazo registrado.

Dicho desbloqueo constituye la autorización de la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa del plazo especial solicitado por el declarante.

EXTENSION DE PLAZOS

A efectos de lo establecido en el Artículo 11 del Decreto Nº 1330/04, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa —de hacerse lugar al pedido— registrará a través del Sistema Informático MARIA (SIM) la autorización de la extensión a los plazos establecidos en los Artículos 6º, 7º y 8º del Decreto Nº 1330/04 correspondientes a las DIT con transformación documentadas al amparo de dicha norma.

Al fin indicado precedentemente, materializará tal registro a través de la transacción "Prórroga de Declaraciones Detalladas", calculando el Sistema Informático MARIA (SIM) el nuevo vencimiento de la destinación.

2. PRORROGAS DIT

La Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa —de hacerse lugar al pedido— registrará a través del Sistema Informático MARIA (SIM) la autorización de las prórrogas a los plazos establecidos en los Artículos 6º, 7º y 8º del Decreto Nº 1330/04 correspondientes a las DIT con transformación documentadas al amparo de dicha norma.

Al fin indicado precedentemente efectuará tal registro a través de la transacción "Prórroga de Declaraciones Detalladas", calculando el Sistema Informático MARIA (SIM) el nuevo vencimiento de la destinación.

En caso que se denegare la prórroga, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa procederá a registrar un plazo de VEINTE (20) días a contar de la fecha de notificación de la denegatoria.

Si el vencimiento del plazo originario de la DIT fuese posterior al de los VEINTE (20) días, este último se considerará extendido hasta la fecha de aquel vencimiento.

A los VEINTE (20) días de vencidos los plazos de permanencia de la DIT sin que se haya autorizado su prórroga por sistema, la Aduana de Registro iniciará las acciones sumariales correspondientes por aplicación del Artículo 970 del Código Aduanero.

3. TRANSFERENCIAS DIT

La solicitud de transferencia de mercaderías al amparo del régimen del Decreto Nº 1330/04 serán tramitadas y autorizadas por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa. Dichas transferencias, una vez autorizadas, serán registradas en el Sistema Informático MARIA (SIM) a través del siguiente procedimiento:

a) El receptor de la transferencia registrará a través del Subrégimen IT18 (Importación Temporaria para Transformación con Transferencia) la mercadería transferida, indicando la actuación por la cual fue concedida la transferencia y la DIT con la que fue ingresada, manteniendo esta nueva destinación vigencia únicamente por el plazo residual de la DIT original, interponiendo y afectando las garantías previstas para estos casos.

b) Recibida las actuaciones de autorización correspondientes, el Servicio Aduanero procederá a:

1. Efectuar la Presentación de la destinación IT18, con la afectación de su garantía.

2) Cancelar en la DIT original, mediante la transacción "Cancelación Manual", las cantidades transferidas, continuando con el trámite vigente.

4. USUARIOS NO DIRECTOS

A efectos de lo previsto en el Artículo 5º del Decreto Nº 1330/04, cuando el declarante no resulte ser usuario directo de la mercadería objeto del perfeccionamiento industrial, al momento del registro en el Sistema Informático MARIA (SIM) de la DIT que debe ser intervenida previamente por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, deberá comprometer, a nivel de presupuesto general, que reviste el carácter de usuario no directo, debiendo declarar, además, el domicilio donde se realiza el proceso industrial.

Al momento de la oficialización de la DIT, el Sistema Informático MARIA (SIM) generará un bloqueo operativo distintivo que impedirá operar la transacción de "Presentación".

La Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa evaluará la concesión de dicha operación, a efectos de proceder a su autorización mediante el desbloqueo operativo en el Sistema Informático MARIA (SIM).

Dicho desbloqueo constituye la autorización de la Secretaría de Industria, Comercio y de la pequeña y Mediana Empresa a un usuario no directo.

En caso de denegarse la autorización, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa registrará tal evento en el Sistema Informático MARIA (SIM), debiendo el declarante de la destinación solicitar a la Aduana de Registro su anulación y demás trámites que correspondan.

5. EXPORTACION DE LOS INSUMOS SIN TRANSFORMAR

Las exportaciones de insumos sin transformar, documentadas a través del Subrégimen EC04, deberán ser previamente autorizadas por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa.

A tal efecto, al momento de la oficialización de la destinación de exportación referida, el Sistema Informático MARIA (SIM) generará un bloqueo operativo distintivo que impedirá operar la transacción de "Presentación".

La citada Secretaría evaluará las circunstancias por las cuales la mercadería no fue objeto de perfeccionamiento industrial y, en caso de considerar procedente su autorización, efectuará el desbloqueo correspondiente.

Dicho desbloqueo constituye el registro de la autorización de la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa.

En caso de denegarse la autorización, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa registrará tal evento en el Sistema Informático MARIA (SIM), debiendo el declarante de la destinación solicitar a la Aduana de Registro su anulación y demás trámites que correspondan.

ANEXO VI RESOLUCION GENERAL Nº 2147

APROBACION TECNICA Y FISCALIZACION DE LAS DESTINACIONES

SUSPENSIVAS DE IMPORTACION TEMPORARIA

La Subdirección General de Control Aduanero establecerá procesos selectivos de control de las Destinaciones Suspensivas de Importación Temporaria (DIT), registradas al amparo del régimen del Decreto Nº 1330/04, relativos a su aprobación técnica y fiscalización, de acuerdo con el siguiente esquema:

a) Aprobación Técnica Automática. El Servicio Aduanero analizará si la DIT se encuentra con saldo CERO (0), de acuerdo con la descarga efectuada en los términos de la Resolución General Nº 1796 y su modificatoria, procediendo sin más trámite a liberar la garantía constituida oportunamente.

b) Aprobación Técnica Semiautomática. El Servicio Aduanero, respecto de la DIT que se encuentra con saldo CERO (0), de acuerdo con la descarga efectuada en los términos de la Resolución General Nº 1796 y su modificatoria, analizará que:

1. La afectación de los insumos en las exportaciones efectuadas resulte concordante con la relación insumo/ producto tipificada en el Certificado de Tipificación y Clasificación (CTC) o Certificado de Tipificación de Importación Temporaria (CTIT), respectivo.

2. Las nacionalizaciones o exportaciones de mermas, residuos y sobrantes se compadezca con los porcentajes tipificados en los CTC/CTIT respectivos.

De conformarse dichos procesos se procederá a liberar la garantía constituida oportunamente.

c) Aprobación Técnica mediante Fiscalización Aplicada. El Servicio Aduanero procederá a dar intervención al Departamento Fiscalización Aduanera Metropolitana o al área equivalente en Aduanas del Interior, las cuales realizarán una fiscalización integral de la operación en trato en base a información suministrada por el Sistema Informático MARIA (SIM), por el Servicio Aduanero, por el/los responsable/s de las declaraciones aduaneras, por responsables técnicos de los procesos productivos y por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, mediante los certificados de tipificación aprobados. Dicha fiscalización podrá realizarse en forma conjunta con personal de la Dirección General Impositiva.

Sin perjuicio de dichos procesos de fiscalización, también resultarán de aplicación los procedimientos que se dispongan en función de las políticas de control que se determinen, respecto del régimen del Decreto Nº 1330/04.

Cuando no se conformen los procesos previstos precedentemente, se dará inicio a las acciones sumariales correspondientes en orden a la situación infraccional detectada.

ANEXO VII RESOLUCION GENERAL Nº 2147

REPOSICION DE STOCK

Los usuarios directos del régimen del Decreto Nº 1330/04, que posean Certificado de Tipificación de Importación Temporaria (CTIT) aprobados, podrán gozar del beneficio previsto en el Artículo 27 del citado decreto (reposición de stock).

Dicho beneficio procederá, siempre y cuando:

a) Se solicite importar mercadería idéntica, en el mismo estado y del mismo origen, a la ya importada para consumo por el mismo usuario.

b) Dicha mercadería haya sido procesada en los términos del Artículo 2º del Decreto Nº 1330/04 y posteriormente exportada para consumo dentro del plazo de TRESCIENTOS SESENTA (360) días, contados desde la fecha de su libramiento a plaza, en condición de importación para consumo.

c) La reposición de stock solicitada sea efectuada dentro del plazo, improrrogable, de CIENTO OCHENTA (180) días, contados desde la fecha de producida la exportación citada precedentemente.

d) En la destinación de exportación para consumo efectuada se haya dejado constancia que se hará uso de la reposición de stock del insumo importado utilizado, adjuntándose el CTIT o el ITP respectivo.

e) Al momento de la destinación de exportación para consumo no se haya solicitado o percibido Drawback.

f) La mercadería no se encuentre alcanzada, al momento de la importación para consumo, por prohibiciones de carácter económico o no económico.

g) Las importaciones para consumo de mercadería destinadas al régimen del Decreto Nº 330/04 sean identificadas convenientemente, en caso de así requerirlo esta Administración Federal.

De cumplirse los citados extremos, el Servicio Aduanero autorizará la importación para consumo de los insumos, no abonando los tributos que gravaren dicha destinación, siendo exigibles las Tasas Retributivas de Servicios, excepto Estadística y Comprobación de Destino, estando alcanzadas por las previsiones establecidas en el punto 5 del Anexo 1 de la presente, de corresponder.

ANEXO VIII RESOLUCION GENERAL Nº 2147

SUBREGIMENES DEL SISTEMA INFORMATICO MARTA (SIM) DE LAS

DESTINACIONES SUSPENSIVAS DE IMPORTACION TEMPORARIA Y SUS

CANCELACIONES

1. Las Destinaciones Suspensivas de Importación Temporaria (DIT), al amparo del régimen del Decreto Nº 1330/ 04, se documentarán por alguno de los Subregímenes detallados en el siguiente cuadro:

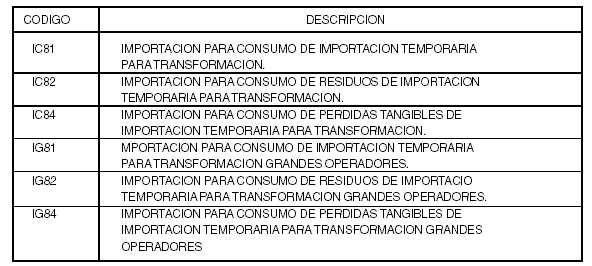

2. Las destinaciones definitivas de importación para consumo se documentarán por alguno de los Subregímenes detallados en el siguiente cuadro.

IC81/IG81. Pagará la totalidad de derechos y demás tributos vigentes a la fecha de oficialización de la solicitud más una suma adicional del DOS POR CIENTO (2%) mensual, prevista en el Artículo 20 del Decreto Nº 1330/04, siendo de aplicación la legislación vigente para el régimen general de importación.

Cuando el plazo a computar no complete el mes calendario, dicha suma adicional se deberá calcular aplicando una alícuota del SESENTA Y SEIS MILESIMOS POR CIENTO (0,066%) diario.

IC82/IG82. Sujeta a valoración aduanera, pagará la totalidad de los derechos vigentes a la fecha de oficialización de acuerdo con su nuevo estado y valor, siendo de aplicación la legislación vigente para el régimen general de importación. Cuando dichos residuos provengan en parte de mercadería de origen nacional, a efectos de su importación para consumo se computará únicamente la parte proporcional atribuible a las mercaderías importadas temporariamente bajo el régimen del Decreto Nº 1330/04.

Deberá importarse dentro de los NOVENTA (90) días corridos de realizada la última exportación del producto resultante.

IC84/IG84. Libre del pago de tributos y de restricciones a la importación.

3. Las destinaciones definitivas de exportación para consumo se documentarán por alguno de los Subregímenes detallados en el presente cuadro:

|

CODIGO |

DESCRIPCION |

|

EC03 |

EXPORTACION PARA CONSUMO CON DIT PARA TRANSFORMACION. |

|

EC04 |

EXPORTACION PARA CONSUMO CON DIT INGRESADO PARA TRANSFORMACION EGRESADO SIN TRANSFORMACION. |

|

EC16 |

EXPORTACION PARA CONSUMO DE RESIDUOS DE IMPORTACION TEMPORARIA PARA TRANSFORMACION. |

|

EG03 |

EXPORTACION PARA CONSUMO CON DIT PARA TRANSFORMACION GRANDES OPERADORES. |

|

EG13 |

EXPORTACION PARA CONSUMO CON DIT PARA TRANSFORMACION GRANDES OPERADORES CON AUTORIZACION. |

EC03/EG03/EG13. Se encuentra sujeta al pago de los tributos que gravan la exportación para consumo y goza de los reintegros a la exportación vigentes al momento de la oficialización de la destinación, de acuerdo a la clasificación de la Nomenclatura Común del MERCOSUR (NCM) correspondiente a la mercadería que se exporta.

El cálculo respectivo se realizará de acuerdo con lo establecido en el Artículo 25 del Decreto Nº 1330/04.

EC04. No se halla sujeta al pago de ningún tributo ni multa.

EC16. Sujeta a valoración aduanera, pagará la totalidad de los derechos de exportación vigentes a la fecha de oficialización de acuerdo a su nuevo estado y valor, siendo de aplicación la legislación vigente para el régimen general de exportación y percibirá reintegros por la parte incorporada nacional, de acuerdo con el Artículo 25 del Decreto Nº 1330/04.

Deberá exportarse dentro de los NOVENTA (90) días corridos de realizada la última exportación del producto resultante.

ANEXO IX RESOLUCION GENERAL Nº 2147

DISPOSICIONES TRANSITORIAS

Hasta tanto la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa tenga disponibles y operativas las adecuaciones informáticas acordadas respecto de los sistemas de su competencia, en los términos del Artículo 36 del Decreto Nº 1330/04, se aplicarán las siguientes disposiciones:

1. Las Destinaciones Suspensivas de Importación Temporaria (DIT), que se registren al amparo del Decreto Nº 1330/04 con procesos productivos aprobados por el régimen de la Resolución Nº 72/92 (ex-MEyOySP), sus modificatorias y complementarias y/o del Decreto Nº 1439/96, deberán incluir en su declaración el identificador del Certificado de Tipificación y Clasificación (CTC) o del Expediente Definitivo aprobado por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa.

2. Para las demás DIT deberá presentarse copia, autenticada por las autoridades competentes de esa Secretaría, de los Informes Técnicos Preliminares (ITP) o Certificados de Tipificación de Importación Temporaria (CTIT) que se hayan aprobado, sin perjuicio de su declaración en los campos habilitados.

3. En las exportaciones que afecten DIT, se realizarán los siguientes controles:

a) De afectarse en su totalidad DIT registradas con anterioridad a la vigencia del Decreto Nº 1330/04, se deberá invocar el identificador del CTC o Expediente Definitivo.

b) De afectarse DIT registradas desde la vigencia del Decreto Nº 1330/04, deberá adjuntarse —al momento de la presentación de la destinación de exportación— copia autenticada por las autoridades competentes de esa Secretaría del CTIT, CTC o Expediente Definitivo.

La aplicación del presente Anexo implica que la convalidación de los procesos productivos no ha sido trasmitida por la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa a esta Administración Federal en orden a lo dispuesto en el Anexo II de la presente, por lo que se le remitirán a esa Secretaría las destinaciones registradas en el marco de estas disposiciones transitorias.