Secretaría de Transporte

TURISMO

Resolución 1080/2006

Apruébanse las Normas para la Percepción, Depósito y Fiscalización del Impuesto sobre los Pasajes Fluviales al Exterior, Artículo Nº 24, inciso b) de la Ley Nº 25.997 y Artículos Nros. 23 y 24 del Decreto Nº 1297/2006.

Bs. As., 13/11/2006

VISTO las normas establecidas por los artículos 24 inc. b), 25 al 29 de la Ley N° 25.997 y artículos 23 y 24 del Decreto Reglamentario N° 1297/06 de fecha 27 de septiembre de 2006 y,

CONSIDERANDO

Que por la normativa citada en el VISTO se han producido modificaciones en la conformación del FONDO NACIONAL DE TURISMO.

Que sobre el particular también estará conformado con el producto del cinco por ciento (5%) del precio de los pasajes fluviales al exterior.

Que se estima necesario dictar las normas atinentes a la organización y procedimientos administrativos vinculados a la percepción, depósito y fiscalización del tributo en cuestión, para este tipo de transporte.

Que debe tenerse en cuenta la excepción sobre el precio de venta del pasaje, en la prestación efectuada mediante un servicio integrado por balsas, lanchas u otras embarcaciones menores.

Que la DIRECCION GENERAL DE ADMINISTRACION y la DIRECCION GENERAL DE LEGISLACION Y ASUNTOS JURIDICOS han tomado la intervención que les compete.

Que a tal efecto procede el dictado del acto pertinente, conforme a las atribuciones y competencias previstas en la Ley N° 25.997 y su reglamento y en virtud de lo dispuesto por el Decreto N° 699/2003 y el Decreto N° 1635/2004 y Resolución S.T. N° 195/2005

Por ello

EL SECRETARIO DE TURISMO DE LA PRESIDENCIA DE LA NACION

RESUELVE:

Artículo 1° — Apruébanse las NORMAS PARA LA PERCEPCION, DEPOSITO Y FISCALIZACION DEL IMPUESTO SOBRE LOS PASAJES FLUVIALES AL EXTERIOR Art. N° 24 inc. b) de la ley N° 25.997 y artículos concordantes del Decreto Reglamentario N° 1297/06, que como anexos I, II y III forman parte integrante de la presente resolución.

Art. 2° — Las normas que se aprueban por el Artículo 1°, entrarán en vigencia con las emisiones y ventas de pasajes que se registren a partir del 1° de diciembre de 2006.

Art. 3° — Regístrese, comuníquese, publíquese por la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Meyer.

PLANILLA ANEXO I DEL ARTICULO 1°

NORMAS PARA LA PERCEPCION, DEPOSITO Y FISCALIZACION DEL IMPUESTO SOBRE EL PRECIO DE LOS PASAJES FLUVIALES AL EXTERIOR – Artículo N° 24, inc. b) de la Ley N° 25.997 y Artículos N° 23 y 24 del Decreto N° 1297/06.

CENTRALIZACION DE LAS OPERACIONES

Artículo 1° — Las Compañías transportadoras o sus representantes, que realicen actos habituales en la República Argentina, tendrán el carácter de agentes de percepción del impuesto sobre el precio de los pasajes fluviales al exterior, conforme lo establecido por los artículos 24 a 29 y concordantes de la Ley N° 25.997.

Los mismos, comprenderán en su declaración, depósito y relaciones con el Organismo de aplicación —SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION—; las operaciones propias, de sus agentes, representantes, sucursales y la de cualquier persona física o jurídica que a cualquier título emita o venda servicios de transporte fluvial de la empresa, figurando el gravamen en el pasaje y facturación.

El impuesto será indicado con el código "AR".

BASE IMPONIBLE

Artículo 2° — La base imponible para el cálculo del impuesto será el importe correspondiente al precio final que figure en los pasajes, deducidos los importes incluidos en concepto de impuestos, tasas y contribuciones especiales, todos ellos de carácter tributario aplicable sobre los servicios de transporte fluvial regulares o no regulares.

FECHA DE PERCEPCION

Artículo 3° — A todos los efectos de la obligación tributaria, se considerará fecha de percepción, la del cobro del pasaje o de los adicionales por modificación de itinerario, o clase o la del embarque del pasajero, según lo que ocurra primero.

CONVERSION MONETARIA

Artículo 4° — Al efecto de la liquidación del impuesto, los importes percibidos en moneda extranjera, se convertirán a moneda argentina al tipo de cambio comprador oficial vigente para las operaciones en cuestión, al día de percepción conforme lo expresado por el Artículo 2° de la presente resolución.

DEVOLUCIONES O AJUSTES POR CAMBIO DE ITINERARIO

Artículo 5° — En los reintegros que efectuaren las empresas por cancelación o reducción de itinerario, también se reembolsará el equivalente del impuesto a la fecha de su percepción.

PERIODOS DE LIQUIDACION DEL IMPUESTO

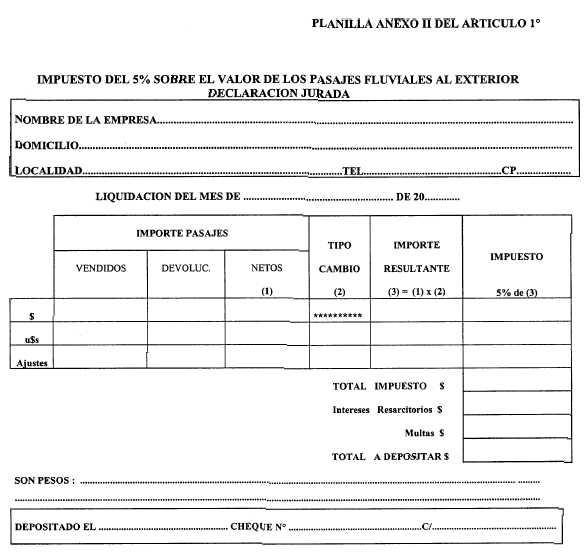

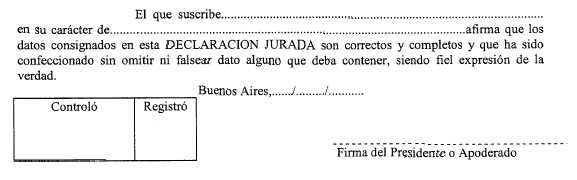

Artículo 6° — Los agentes de percepción liquidarán y depositarán mensualmente, los montos del impuesto a esta Secretaría, mediante Declaración Jurada, expresando bajo juramento que los datos consignados son correctos y se corresponden con la verdad de las operaciones y registraciones de la Empresa, de acuerdo al modelo del Anexo II. Deberá estar firmada por el representante legal de la empresa o del responsable de la determinación impositiva. En este último caso, se entenderá que el mismo se encuentra debidamente autorizado, para suscribir la declaración en nombre de la empresa.

Cuando por causas operativas o contables debidamente justificadas, no se pudieran verificar con exactitud los montos del período sujetos al tributo, se admitirán en las liquidaciones globales diferencias que no excedan del 5% (CINCO POR CIENTO) en más o menos, debiendo ajustarse los respectivos importes en las liquidaciones posteriores, con un plazo máximo de un mes contado desde el cierre del período al que corresponde el ajuste.

DECLARACION JURADA

Artículo 7° — La liquidación se hará mediante Declaración Jurada, que contendrá básicamente:

a) Nombre o razón social y domicilio del agente de percepción.

b) Período al que corresponde la liquidación.

c) Importe global percibido en el período.

d) Ajustes que proceden conforme al párrafo final del Artículo N° 6, indicando el período al que corresponde.

e) Importe global de las devoluciones practicadas durante el período.

f) Saldo resultante a depositar.

g) Declaración expresa bajo juramento que los datos consignados son correctos y se corresponden con la verdad de las operaciones y registraciones de la empresa.

h) Firma del representante legal de la empresa o del responsable de la determinación impositiva.

CERTIFICACIONES CONTABLES

Artículo 8° — Cuatrimestralmente, los datos consignados en las Declaraciones Juradas mensuales, deberán ser certificadas por Contador Público independiente, con firma autenticada por el Consejo Profesional de la Jurisdicción respectiva y presentadas en la SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION dentro de los 60 (sesenta) días hábiles posteriores al cierre del período. La omisión en las presentaciones dentro del plazo establecido, será sancionada, con la multa establecida en el artículo 38 de la Ley 11.683. (ANEXO III)

PLAZO Y LUGAR DEL DEPOSITO Y DE PRESENTACION DE LA DECLARACION JURADA

Artículo 9° — Los importes correspondientes a cada declaración jurada serán depositados dentro de los 10 (diez) días hábiles posteriores al mes anterior liquidado, directamente en la Tesorería local de la SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION (Dirección General de Administración), mediante cheque extendido a nombre de la "Secretaría de Turismo". Conjuntamente se presentará la respectiva Declaración Jurada por triplicado.

Aunque no se hubieren registrado operaciones en el período, lo mismo deberá presentarse la Declaración Jurada dentro del plazo establecido, consignando tal circunstancia.

REGISTRACIONES CONTABLES RELATIVAS AL IMPUESTO

Artículo 10° — Cuando de los registros empresarios autorizados, libros rubricados, sistemas contables y/o documentación probatoria en materia comercial, no surgiere en forma clara, concisa y detallada, el origen y modo de conformación de los totales incluidos en sus declaraciones juradas, los agentes de percepción dentro de los 30 (treinta) días de intimados, deberán disponer la apertura de un libro, sistema especial de registro, o incorporación de cuenta específica en sus programas computarizados. A través de los mismos deberán quedar reflejadas las operaciones relativas al impuesto, debiendo incluir los siguientes ítems:

Número de boleto, fecha de emisión, tarifa, devoluciones e impuestos, incluyendo todas las ventas tomadas por boca de expendio. La enumeración de los ítems es de modo enunciativo, pudiendo la SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION, incorporar otros que estimara pertinentes.

Artículo 11° — Los beneficiarios de las exenciones impositivas previstas en el Art. 26 de la Ley N° 25.997, deberán acreditar su carácter en la forma siguiente:

1) En el supuesto previsto para los pasajes en misión oficial, mediante certificado expedido por la autoridad competente de cada Ministerio o Repartición que haya resuelto el envío de personal al exterior, con indicación de la Resolución respectiva y constancia de que se cumplen las condiciones previstas en dicho artículo.

2) En el supuesto previsto para el personal diplomático, nacional o extranjero y familiares y personal de organismos internacionales, mediante pasaporte diplomático o certificación expedida por la Embajada o Consulado u Organismo respectivo.

A los efectos de verificar la reciprocidad requerida en la Ley, la SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION hará saber a las compañías transportadoras y de acuerdo con la respectiva información del MINISTERIO DE RELACIONES EXTERIORES Y CULTO, los países con los cuales no exista o quedare suspendida temporalmente la misma.

Los agentes de percepción deberán proveer las respectivas constancias y archivar las certificaciones en forma que pueda ser verificada la procedencia de cada exención. En caso de duda sobre la aplicación del beneficio, el agente de percepción o el interesado podrán requerir por escrito a la SECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION, se expida sobre el particular.

Quedan exentos de aplicación del impuesto los pasajeros transportados en balsas, lanchas u otras embarcaciones menores.

ACREDITACION DE LOS AGENTES DE FISCALIZACION

Artículo 12° — Los funcionarios destinados a las actividades de fiscalización de las obligaciones impositivas, se acreditarán por credenciales o autorizaciones específicas extendidas únicamente con firma del SECRETARIO o SUBSECRETARIO DE TURISMO de la PRESIDENCIA DE LA NACION.

PROCEDIMIENTOS DE FISCALIZACION

Artículo 13° — Cuando el personal de fiscalización verificare irregularidades o presuntas infracciones, procederá conforme los puntos 1, 2 y 3 – Acciones-Coordinación de Fiscalización de Empresas de Aeronavegación – Unidad Subsecretario de Turismo – y al punto 1 – Acciones –Responsable de Sumarios- Dirección General de Legislación y Asuntos Jurídicos-Subsecretario Técnico Administrativo, de la Resolución N° 195/05 y/o las que las reemplacen en un futuro, y demás normas concordantes y/o complementarias.

LIQUIDACIONES DE OFICIO

Artículo 14° — Si la irregularidad verificada consistiese en la falta de presentación de la declaración jurada o pago total o parcial, diferencia por errores de cálculo o derivada de cualquier otro origen, el personal de fiscalización incluirá en el acta una liquidación de oficio del impuesto y de sus accesorios. La notificación de la diligencia, importará la intimación para efectuar el pago dentro de las 48 (cuarenta y ocho) horas, sin perjuicio de la aplicación de Multa y/o Intereses Resarcitorios por mora conforme lo establecido en el Art. 28 de la Ley N° 25.997.

DENUNCIAS PENALES

Artículo 15° — Las denuncias de carácter penal ha que hubiere lugar por las irregularidades observadas, se efectuarán por la DIRECCION GENERAL DE ADMINISTRACION ante el Juez competente, con previo asesoramiento de la DIRECCION GENERAL DE LEGISLACION Y ASUNTOS JURIDICOS de la autoridad de aplicación; de acuerdo a lo estipulado en el Artículo 6° de la Ley N° 24.769.

2.- TAREA PROFESIONAL REALIZADA

La emisión de una certificación consiste únicamente en constatar determinados hechos y circunstancias on registros contables rubricados y/o documentación de respaldo. Por lo expuesto, mi tarea rofesional se limitó a:

Cotejo de las ventas mensuales totales realizadas por la Empresa correspondientes al período encionado precedentemente, con el Libro Copiador Subdiario de Ventas N° ...... rubricado bajo el N° ..... con fecha ...............

3.- CERTIFICACION

Sobre la base de la tarea descripta, CERTIFICO que las ventas informadas por (Nombre de la mpresa), en la Declaración individualizada en el punto N° 1, cuyo monto durante el período mencionado sciende a $.......................(aclaración en letras), concuerdan con las registraciones contables ndicadas.

Buenos Aires, ......... de ..............................20....

Nombre y apellido y firma del profesional

Contador Público – Universidad

C.P.C.E.C.A.B.S. T° F°

PLANILLA ANEXO III DEL ARTICULO 1°

Señores Directores de

(Nombre de la Empresa)

En mi carácter de Contador Público independiente, a su pedido y para su presentación ante la ECRETARIA DE TURISMO de la PRESIDENCIA DE LA NACION, certifico la información detallada n el apartado siguiente.

1.- INFORMACION OBJETO DE LA CERTIFICACION

Declaración efectuada por la Sociedad sobre las ventas sujetas al pago del Impuesto sobre el recio de los pasajes fluviales al exterior dispuesto por Ley 25.997 realizadas durante el cuatrimestre omprendido entre el mes de ...................... y el mes de ........................las cuales ascienden a $ ....................., según el siguiente detalle:

|

Mes de ........................... |

$ ..................... |

|

Mes de .......................... |

$ ..................... |

|

Mes de ........................... |

$ ..................... |

|

Mes de ........................... |

$ ..................... |

|

Total del cuatrimestre |

$ ..................... |

Dicha declaración ha sido firmada por mí al solo efecto de su identificación.