Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2156

Impuesto a la Ganancia Mínima Presunta. Ley Nº 25.952. Exención del gravamen y remisión de deuda a entidades y organismos provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, en proceso de privatización total o parcial. Resolución General Nº 2011. Su modificación.

Bs. As., 20/11/2006

VISTO la Resolución General Nº 2011, y

CONSIDERANDO:

Que la citada norma dispuso en su Título III, los requisitos y demás condiciones a cumplir por las entidades y organismos comprendidos en el Artículo 1º de la Ley Nº 22.016 pertenecientes al Estado Nacional, que se encuentren en proceso de privatización total o parcial, conforme al régimen previsto en la Ley Nº 23.696, a fin de quedar alcanzados por la eximición del pago del impuesto a la ganancia mínima presunta establecida por el Decreto Nº 571/00.

Que la Ley Nº 25.952 estableció la exención del impuesto y, en su caso, la remisión de deuda respecto de las entidades y organismos provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, comprendidos en el Artículo 1º de la Ley Nº 22.016, que se encuentren o se hayan encontrado en procesos de privatización total o parcial, respectivamente.

Que conforme lo dispuesto en el Artículo 4º de dicha ley, corresponde a esta Administración Federal determinar la forma y demás condiciones que deberán observar los aludidos sujetos, a fin de acreditar la circunstancia de hallarse o haberse encontrado en proceso de privatización total o parcial y obtener el reconocimiento del beneficio.

Que a tales efectos, procede modificar la resolución general del visto, unificando el procedimiento a observar por los beneficiarios de los regímenes indicados en los considerandos primero y segundo.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Técnico Legal Impositiva, de Recaudación y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 4º de la Ley Nº 25.952 y por el Artículo 7º del Decreto Nº 618 de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Art. 1º — Modifícase la Resolución General Nº 2011, en la forma que se indica a continuación:

a) Sustitúyese la denominación del Título III, por la siguiente:

"TITULO III – ENTIDADES Y ORGANISMOS DEL ESTADO NACIONAL, PROVINCIAL, MUNICIPAL Y DE LA CIUDAD AUTONOMA DE BUENOS AIRES.- BENEFICIOS TRIBUTARIOS.".

b) Sustitúyese el Artículo 22, por el siguiente:

"ARTICULO 22.- Las entidades y organismos comprendidos en el Artículo 1º de la Ley Nº 22.016 pertenecientes al Estado Nacional, que se encuentren en proceso de privatización total o parcial conforme al régimen previsto en la Ley Nº 23.696, a fin de quedar alcanzados por la eximición del pago del impuesto a la ganancia mínima presunta, dispuesta por el Decreto Nº 571/00, deberán presentar:

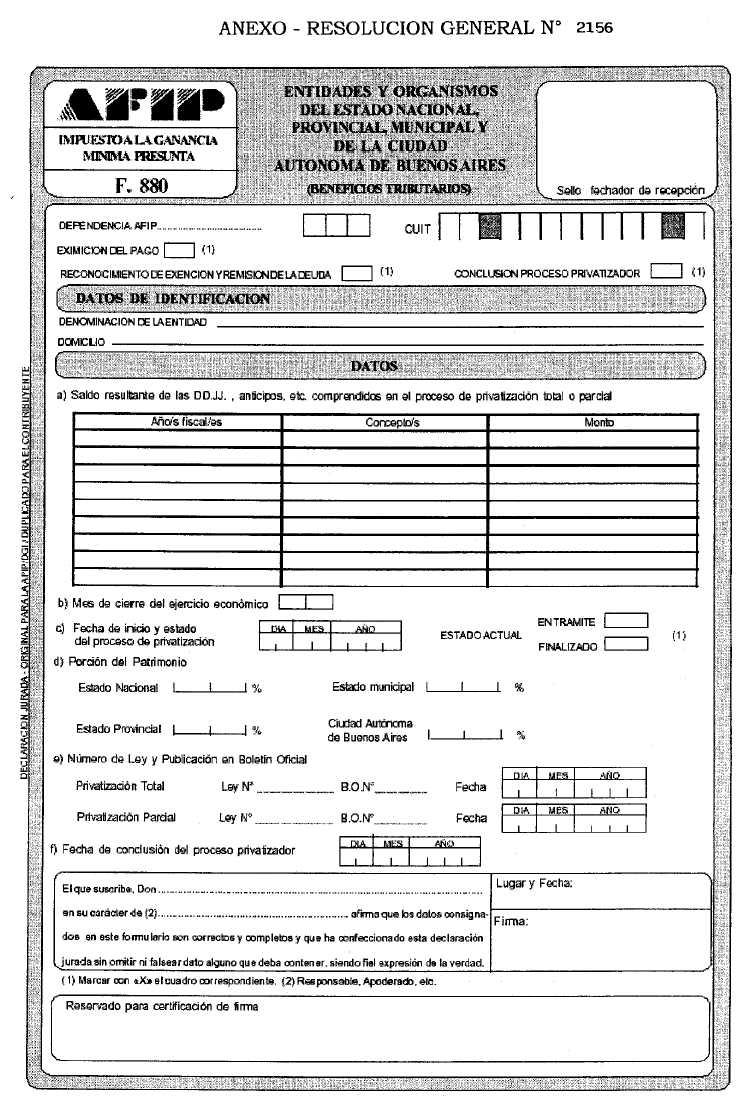

a) Formulario de declaración jurada F. 880 –original y duplicado, el que podrá transferirse desde el sitio "web" institucional (http://www.afip.gov.ar) y cuyo modelo consta en el Anexo de la presente.

b) Nota —en los términos de la Resolución General Nº 1128— a efectos de acompañar la siguiente documentación:

1. Copia autenticada de la norma por la cual se declara el respectivo proceso de privatización total o parcial.

2. Copia autenticada del instrumento por el cual, el firmante del formulario aludido en el inciso a), acredita la personería invocada.

Idéntica presentación deberán efectuar las entidades y organismos provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, comprendidos en el Artículo 1º de la Ley Nº 22.016, a efectos de la exención y la remisión de deuda del impuesto, dispuestas por la Ley Nº 25.952.

Asimismo, será requisito para obtener el reconocimiento de los aludidos beneficios, que las citadas entidades y organismos hayan presentado las declaraciones juradas del impuesto vencidas, y la correspondiente hasta el día anterior al inicio del proceso de privatización.".

c) Sustitúyese el primer párrafo del Artículo 24, por el siguiente:

"ARTICULO 24.- El juez administrativo interviniente resolverá sobre el reconocimiento de los beneficios aludidos en el Artículo 22, mediante resolución fundada que dictará dentro del plazo de VEINTE (20) días hábiles administrativos, contados desde la fecha de la interposición de la solicitud referida en el citado artículo, o de aquélla en que la misma resulte formalmente admisible.".

d) Sustitúyese el Artículo 25, por el siguiente:

"ARTICULO 25.- Cuando a la fecha de solicitud del beneficio no hubiese concluido el proceso de privatización, los responsables quedan obligados a presentar un nuevo formulario de declaración jurada F. 880 –original y duplicado-, informando la fecha en que se produzca dicha conclusión, dentro de los TREINTA (30) días corridos de haberse producido la misma.

La obtención del reconocimiento del o los beneficios previstos en la presente, no obsta la obligación de presentar las respectivas declaraciones juradas del gravamen, de acuerdo con lo dispuesto en el Artículo 3º.".

Art. 2º — Apruébase el formulario de declaración jurada F. 880 que forma parte de la presente.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.