Secretaría de Energía

REGIMEN DE CREDITO FISCAL

Resolución 1007/2006

Establécese que las empresas que destinen aportes en orden a la ejecución de proyectos para la generación de oportunidades de inclusión social y laboral de jóvenes desocupados en situación de vulnerabilidad podrán adherirse al mencionado Régimen. Requisitos.

Bs. As., 12/12/2006

VISTO el Expediente Nº 1-2015-1196095/2006 del Registro del MINISTERIO DE TRABAJO EMPLEO Y SEGURIDAD SOCIAL, la Ley Nº 22.317 y su modificatorias, la Ley de Ministerios Nº 22.520 (t.o. por Decreto Nº 438/92), sus complementarias y modificatorias, la Ley Nº 26.078 de Presupuesto General de la Nación; el Decreto Nº 256 del 23 de octubre de 2003, la Decisión Administrativa Nº 407 del 26 de julio de 2006, la Resolución de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL Nº 24 del 15 de febrero de 2001 y sus modificatorias; y

CONSIDERANDO:

Que es objetivo central de política del Gobierno Nacional promover el crecimiento sostenido de la actividad económica asociado a la generación de empleo de calidad para todos.

Que se ha autorizado a las empresas que desarrollen actividades económicas a hacer uso de Crédito Fiscal equivalente a un porcentaje de su masa salarial para atender gastos vinculados con la formación de recursos humanos para el trabajo.

Que se asignó por Presupuesto General de la Administración Nacional para el Ejercicio Fiscal de 2006 a esta autoridad de aplicación, la suma de PESOS DOSCIENTOS MIL ($ 200.000) para la implementación del REGIMEN DE CREDITO FISCAL.

Que mediante la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 256/03 se creó el PLAN INTEGRAL PARA LA PROMOCION DEL EMPLEO "MAS Y MEJOR TRABAJO", con el objetivo de contribuir a la generación, sostenimiento y mejora de la calidad del empleo.

Que la coordinación de los esfuerzos del sector público y privado resulta indispensable para implementar políticas activas de empleo que incrementen las oportunidades de inserción laboral de los jóvenes con menores niveles de educación, escasa experiencia laboral y débiles vínculos sociales para el acceso a trabajos de calidad.

Que para ello es necesario promover medidas que permitan la realización de prácticas formativas de carácter calificante, acompañadas de procesos de capacitación y nivelación de estudios, con el objetivo de lograr la inclusión social de los jóvenes.

Que la presente se dicta en ejercicio de las atribuciones conferidas por La Ley de Ministerios y la Decisión Administrativa Nº 407/06.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

Artículo 1º — Las empresas que destinen aportes en orden a la ejecución de proyectos para la generación de oportunidades de inclusión social y laboral de jóvenes desocupados en situación de vulnerabilidad, podrán adherirse al REGIMEN DE CREDITO FISCAL.

Art. 2º — Los proyectos mencionados en el Artículo 1º de la presente Resolución deberán cumplimentar los siguientes requisitos para ser pasibles de aprobación:

A) Tener como destinatarios a jóvenes de entre DIECIOCHO (18) y VEINTICUATRO (24) años de edad, que presenten dificultades de acceso al mercado de trabajo por su escaso nivel de calificación, por su escasa o nula experiencia laboral o por sus niveles de escolaridad incompletos;

B) Incluir un cupo mínimo de VEINTE (20) participantes;

C) Ser gratuitos en su totalidad y para todos los participantes;

D) Prever el desarrollo de prácticas calificantes en ambientes de trabajo que permitan la adquisición de habilidades básicas y competencias requeridas para desempeñarse en el mundo del trabajo. Dichas prácticas calificantes tendrán una duración de entre TRESCIENTAS (300) y SEISCIENTAS (600) horas, a razón de hasta CINCO (5) horas diarias, y contarán con un sistema tutorial para el apoyo y seguimiento de los jóvenes;

Art. 3º — Las empresas que desarrollen proyectos en el marco del REGIMEN DE CREDITO FISCAL deberán durante la ejecución del mismo cumplir con las siguientes obligaciones:

A) Otorgar a cada participante durante el período de prácticas calificantes en el ámbito de trabajo una asignación mínima de PESOS SEISCIENTOS ($ 600) mensuales;

B) Desarrollar procesos de formación profesional por fuera del ámbito de trabajo, de entre CUARENTA (40) y CIENTO VEINTE (120) horas;

C) Implementar acciones de orientación profesional y apoyo a la búsqueda de empleo para los participantes;

D) Otorgar certificación de las actividades formativas y de las competencias adquiridas;

E) Realizar el seguimiento, evaluación y monitoreo de las acciones incluidas en el proyecto.

Art. 4º — Ningún proyecto podrá extenderse por un período mayor a DIEZ (10) meses, a excepción de aquellos que incluyan acciones de nivelación de estudios secundarios, las cuales podrán tener una duración máxima de acuerdo a lo establecido por las autoridades educativas de cada distrito en donde se desarrollen las acciones.

Se ponderará para la aprobación de los proyectos la realización de acciones de nivelación de estudios y el compromiso por parte de las empresas para la inserción de los participantes en empleos de calidad.

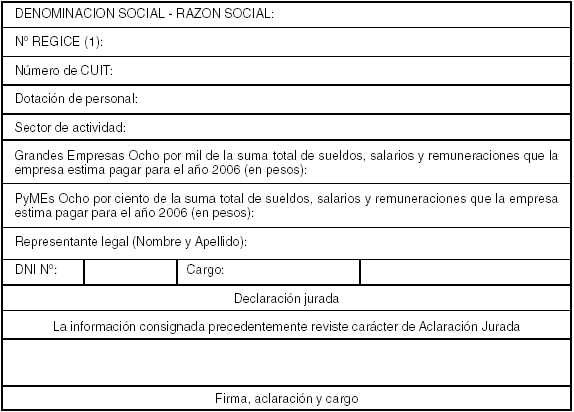

Art. 5º — Las PyMEs podrán financiar proyectos por el importe equivalente al OCHO POR CIENTO (8%) de la suma total de sueldos, salarios y remuneraciones que estimen abonar durante el año 2006, y sus respectivos aportes y/o contribuciones patronales. A los efectos de la presente, se considerará PyMEs a aquellas empresas que se encuadren en lo establecido por la Resolución Nº 24/2001 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional y sus modificatorias.

Las grandes empresas podrán financiar proyectos por el importe equivalente al OCHO POR MIL (8‰) de la suma total de sueldos, salarios y remuneraciones que estime abonar la empresa postulante del proyecto durante el año 2006, y sus respectivos aportes y/o contribuciones patronales.

A los fines de controlar los porcentajes indicados, se deberá adjuntar a la solicitud respectiva, el acuse de recibo ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y los comprobantes de pago de los formularios de declaración jurada de aportes y contribuciones, y con carácter de declaración jurada, el monto anual de lo abonado por tales conceptos en el ejercicio fiscal 2006 más las proyecciones correspondientes en caso de que el solicitante inicie o amplíe su actividad en el presente año, que se encuentra en la primera parte del ANEXO I. La declaración jurada deberá estar certificada por Contador Público con intervención del Consejo Profesional respectivo.

Art. 6º — No podrán participar del REGIMEN DE CREDITO FISCAL aquellas empresas que posean deudas impositivas y/o previsionales.

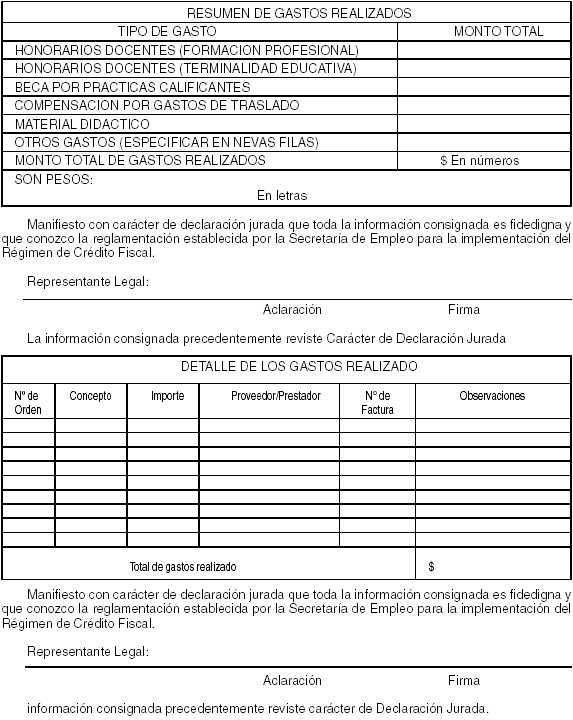

Art. 7º — Entre los gastos que podrán computarse para el Régimen de Crédito Fiscal, conforme lo indicado en el artículo segundo, quedan comprendidos los siguientes rubros y montos por participante:

A) Hasta PESOS CIENTO CINCUENTA ($ 150) por mes por participante en concepto de beca por realización de prácticas calificantes;

B) Hasta PESOS TRES ($ 3) por hora por participante para acciones de formación profesional y nivelación de estudios. Quedan incluidos en este monto los gastos por honorarios de docentes, de instructores y de tutores, insumos y material didáctico.

Art. 8º — El procedimiento para acceder a la certificación del cómputo de Crédito Fiscal será el que se detalla a continuación:

A) La empresa será responsable de elaborar el proyecto de Solicitud de Adhesión al REGIMEN DE CREDITO FISCAL, el que deberá ser presentado en los formularios que como ANEXO I forman parte de la presente. En el proyecto deberá incluirse toda la información requerida y adjuntar la documentación allí exigida;

B) El proyecto deberá ser presentado ante la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL, a fin de iniciar el respectivo expediente y proceder a la evaluación del proyecto conforme a los criterios y objetivos indicados en la presente Resolución;

C) La SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL elaborará una propuesta de Resolución de aprobación de los proyectos para consideración y firma del Señor Secretario de Empleo;

D) Dentro de los DIEZ (10) días hábiles administrativos siguientes a la firma de dicha Resolución se notificará en forma fehaciente a la empresa la respectiva aprobación y autorización para el inicio de las acciones del proyecto;

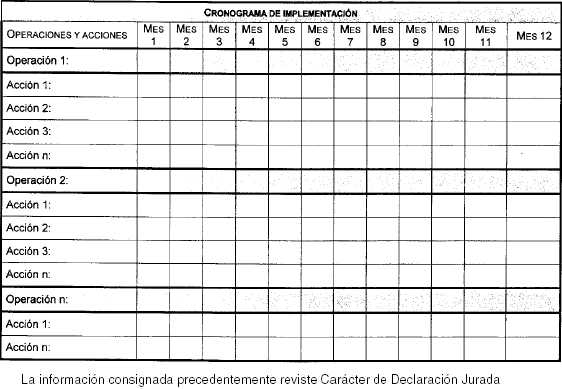

E) La empresa dispondrá de hasta SESENTA (60) días hábiles para el inicio de las acciones aprobadas, debiendo completar y presentar previamente ante la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL el cronograma de actividades que como ANEXO II forma parte de la presente.

F) La COORDINACION DE SEGUIMIENTO TECNICO, SUPERVISION Y FISCALIZACION realizará una supervisión intermedia y otra al final del Proyecto a efectos de verificar que las acciones coincidan con las descriptas en el proyecto.

G) La empresa volcará la rendición de cuentas en las planillas del ANEXO III de la presente Resolución y las entregarán ante la DIRECCION GENERAL DE COORDINACION TECNICA ADMINISTRATIVA para su intervención a efectos de verificar que los comprobantes cumplan con las normas legales vigentes. El correspondiente informe, que deberá incluir el cómputo del Crédito Fiscal, se remitirá a la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL.

H) Sobre la base del informe recibido la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL elaborará un proyecto de Resolución que obrará como Certificado de Crédito Fiscal a favor de la empresa. El mismo se elevará para consideración y firma del Señor Secretario de Empleo.

Art. 7º — Los Certificados sólo podrán ser utilizados para la cancelación de obligaciones fiscales emergentes del Impuesto a las Ganancias, Impuesto a la Ganancia Mínima Presunta, Impuesto al Valor Agregado (IVA) y/o impuestos internos, cuya aplicación, percepción y fiscalización se encuentre a cargo de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Art. 8º — Las empresas podrán solicitar hasta DOS (2) certificaciones de los gastos realizados, cada una por el CINCUENTA POR CIENTO (50%) del monto total.

Art. 9º — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS dictará las normas complementarias necesarias para el cómputo de los impuestos que cancelarán los Certificados de Crédito Fiscal.

Art. 10. — La DIRECCION GENERAL DE COORDINACION TECNICA ADMINISTRATIVA tendrá a su cargo el Registro de los Certificados de Crédito Fiscal. En el mismo se especificará la identidad de la empresa, la fecha de emisión del certificado, el ejercicio al que lo imputa y el monto del certificado de Crédito Fiscal emitido, y las transferencias de titularidad que correspondieren.

Art. 11. — En caso de que la empresa ejecutora del proyecto desee transferir el Crédito Fiscal otorgado, podrá hacerlo por única vez presentando una Carta Documento a la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL. Dicha transferencia sólo corresponderá cuando la empresa no posea deudas exigibles de carácter impositivo y/o previsional, en cuyo caso la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL elaborará un proyecto de Resolución que obrará como Certificado de Crédito Fiscal a favor de la empresa beneficiaria de la transferencia. El mismo se elevará a consideración de la SECRETARIA DE EMPLEO. Una vez firmada la Resolución, aprobando o rechazando la transferencia, se notificarán las novedades a la DIRECCION GENERAL DE COORDINACION TECNICA ADMINISTRATIVA para su Registro y a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Art. 12. — Los recursos asignados y las acciones derivadas de lo previsto en la presente resolución estarán sujetos al Sistema de Control previsto por la Ley Nº 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional (Unidad de Auditoria Interna del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL de la Nación, Sindicatura General de la Nación, Auditoria General de la Nación).

Art. 13. — La SECRETARIA DE EMPLEO, por intermedio de la COORDINACION DE SEGUIMIENTO TECNICO, SUPERVISION Y FISCALIZACION o por intermedio de terceros, tendrá amplias facultades de seguimiento, supervisión y fiscalización del cumplimiento de todas y cada una de las acciones que la empresa debe desarrollar conforme lo establecido en el proyecto, para lo cual las empresas deberán poner a su disposición toda la información y documentación relacionada con su preparación, desarrollo, ejecución y finalización.

Art. 14. — Si en el ejercicio de las facultades descriptas en el artículo anterior se comprobara algún incumplimiento de las obligaciones asumidas por parte de la empresa, la SECRETARIA DE EMPLEO podrá disponer, previa citación para efectuar el correspondiente descargo, la caducidad total o parcial del beneficio, que será comunicada a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y a la DIRECCION GENERAL DE COORDINACION TECNICA ADMINISTRATIVA, sin perjuicio de las demás acciones que correspondieran en virtud de la gravedad o entidad del incumplimiento.

Art. 15. — Regístrese, comuníquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL para su publicación, remítase copia autenticada al Departamento Publicaciones y Biblioteca y archívese. — Enrique Deibe.

ANEXO I — Parte I

DATOS GENERALES DE LA EMPRESA

Deberá adjuntarse a este anexo copia de la inscripción en Ingresos Brutos o e de exención si correspondiera.

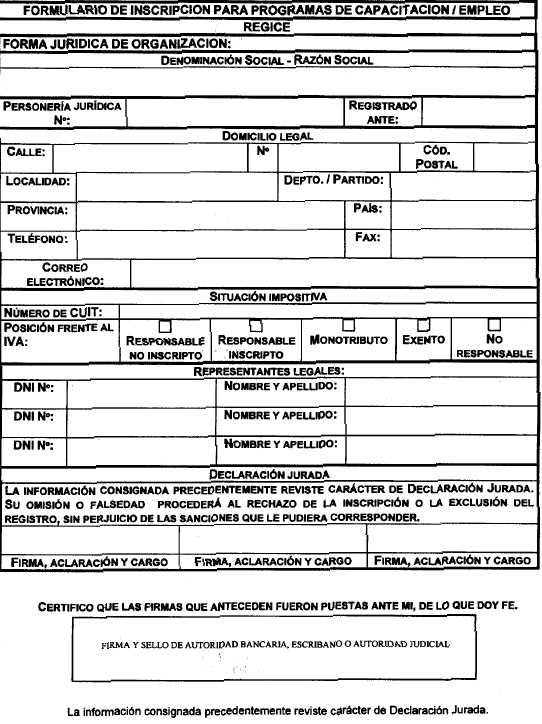

(1) Aquellas empresas que no estén inscriptas en el REGICE deberán presentar la documentación que se solicita a continuación:

1. Formulario de inscripción al REGICE

2. Copia de la inscripción en la Inspección General de Justicia (IGJ) o de autoridad registral provincial equivalente.

3. Copia del Acta de Constitución y Estatutos.

4. Copia de la constancia de inscripción en la Administración Federal de Ingresos Públicos (AFIP), con la leyenda "es copia fiel de su original" firmada por el representante legal.

5. Copia de la documentación que acredite la designación del/los representante/s legal/es (Acta de Constitución, Estatutos, Acta de designación de autoridades o Poder Especial),

6. Copia de la 1º y 2º página de los documentos de identidad del presidente – secretario y tesorero.

La información consignada precedentemente reviste carácter de Aclaración Jurada

ANEXO I – Parte I

CERTIFICACION CONTABLE

Señores:

(Apellido y Nombre o Razón Social de la Empresa)

C.U.I.T.:

Domicilio:

En mi carácter de Contador Público, a su pedido y para su presentación ante el Ministerio de Trabajo, Empleo y Seguridad Social — Régimen de Crédito Fiscal, he examinado la información detallada en el apartado siguiente.

1. INFORMACION EXAMINADA

He verificado las declaraciones juradas de las obligaciones fiscales y previsionales y los comprobantes de pago de las mismas al día de la fecha de presentación del proyecto.

He verificado la suma total de remuneraciones, que surge del libro de sueldos y jornales, de acuerdo a lo requerido por el Régimen de Crédito Fiscal abonados en los meses de ………….. del 2006 a …..... del 2006 y el monto a calcular el 8% 8‰ de la misma.

He verificado el rubro de actividad de la empresa y su facturación anual.

2. ALCANCE DEL EXAMEN

Mi tarea profesional consistió en la aplicación de los procedimientos previstos en las normas de auditorias vigentes — Resolución Técnica Nº 7 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas —, siendo las mismas:

• Verificar los datos consignados en las declaraciones juradas de las obligaciones fiscales y previsionales a la fecha, con los registros obligatorios llevados por la empresa (indicar registros obligatorios verificados)

• Verificar que el correspondiente cálculo de masa salarial concuerde con lo establecido en el PROCEDIMIENTO DE PRESENTACION Y EJECUCION DE PROYECTOS — AÑO 2006, base para el cálculo del proyecto a presentar.

• Verificar el rubro de actividad que le corresponde a la empresa, así como la facturación anual con el fin de determinar el tamaño de la empresa

3. INFORME PROFESIONAL

Sobre la base de las tareas de revisión descriptas, cabe confirmar que:

• No registra deudas fiscales y previsionales exigibles a la fecha

• La masa salarial de los meses de ........ del ...... a …….. del ……. asciende a la suma de $ ….......... (pesos............), siendo el 8% 8‰ de la misma $ ………. (pesos..............).-

• El rubro de actividad es..........

• La facturación del último año asciende a la suma $ ……………………………

Lugar y fecha,

|

_______________ |

|

|

Firma1 Contador Público Nacional |

___________

Nota: Copia autenticada de las constancias de pago de las obligaciones previsionales del período certificado por parte de la empresa, o copias simples intervenidas por el Contador Público en todas sus hojas.

1

La firma del Contador Público Nacional debe estar certificada por el Consejo ProfesionalLa información consignad precedentemente reviste carácter de Declaración Jurada.

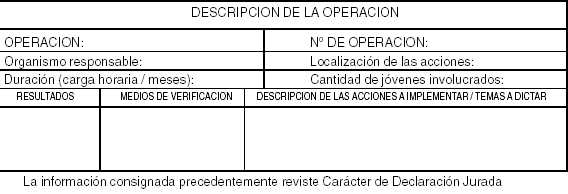

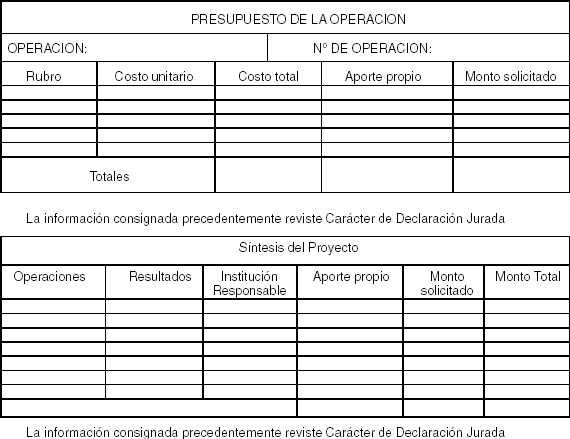

ANEXO I — Parte II

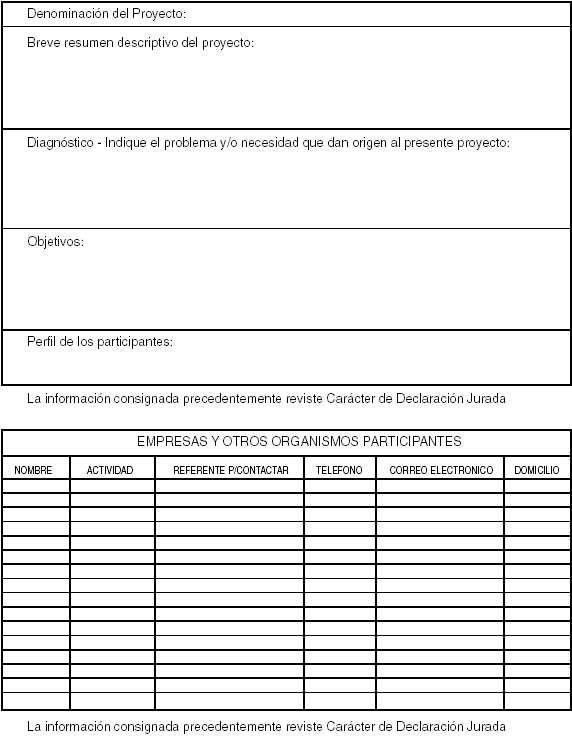

PRESENTACION DEL PROYECTO

A continuación se deberán identificar en cuadros diferenciados las distintas operaciones que constituyen el proyecto: difusión y convocatoria; orientación profesional; formación profesional; prácticas calificantes; terminalidad educativa; seguimiento, evaluación y certificación; apoyo a la inserción laboral; alfabetización digital; otras. Para cada una de ellas se deberá asignar un Nº de operación.

ANEXO I – Parte II

ANEXO II

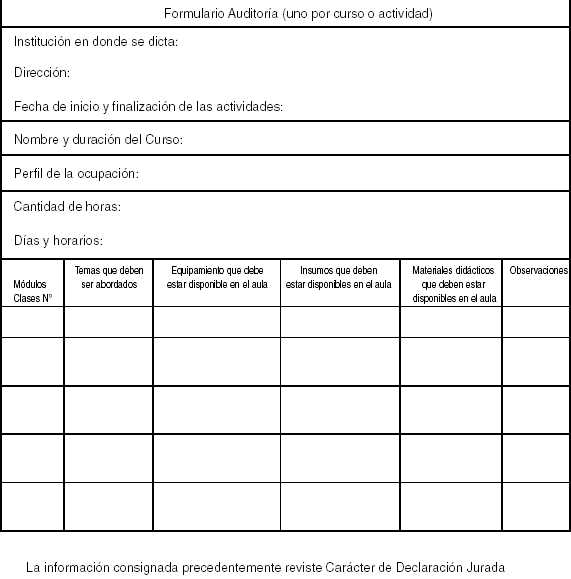

ANEXO III

SEGUIMIENTOY FISCALIZACION