Administración Federal de Ingresos Públicos

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES

Resolución General 2217

Seguridad Social. Trabajadores autónomos. Decreto Nº 1866/06. Inscripción, determinación de la categoría de revista e ingreso del aporte personal. Empadronamiento. Procedimiento, plazos y demás condiciones.

Bs. As., 21/2/2007

VISTO el Decreto Nº 1866 del 12 de diciembre de 2006, y

CONSIDERANDO:

Que el Artículo 8º de la Ley Nº 24.241 y sus modificaciones, dispone que los trabajadores autónomos efectuarán los aportes previsionales obligatorios establecidos en el Artículo 10 de dicha ley, sobre los niveles de rentas de referencia calculados en base a categorías que fijarán las normas reglamentarias, de acuerdo con la capacidad contributiva del sujeto y su calidad frente al Impuesto al Valor Agregado.

Que el citado Decreto Nº 1866/06 sustituyó su reglamentación original —aprobada por el Decreto Nº 433 del 24 de marzo de 1994—, a fin de establecer nuevas categorías de revista, representativas de la real capacidad contributiva de quienes desarrollan actividades por cuenta propia.

Que dicha medida se fundamentó en la pérdida de representatividad de los parámetros que se habían tenido en cuenta en la anterior reglamentación.

Que en consonancia con la adecuación de los sujetos a las nuevas categorías y debido al significativo número de personas que, si bien se encuentran activas en el padrón de trabajadores autónomos, no exhiben otras manifestaciones de actividad económica, se facultó a esta Administración Federal para efectuar su empadronamiento, estableciendo la baja automática de dicho padrón a todas aquellas que no den cumplimiento con esta obligación.

Que en tal sentido, corresponde establecer los requisitos, formalidades y demás condiciones que deben observar los trabajadores autónomos a fin de cumplir con el referido empadronamiento, así como disponer las formas de ingreso de los respectivos aportes y la adecuación de otras normas aplicables.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social, de Recaudación, de Sistemas y Telecomunicaciones, de Servicios al Contribuyente y de Asuntos Jurídicos y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por los puntos 2 y 3 de la reglamentación del Artículo 8º de la Ley Nº 24.241 y sus modificaciones, establecida por el Decreto Nº 1866/06, por el Artículo 2º del citado decreto y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los trabajadores autónomos, a efectos de cumplir con sus obligaciones con la seguridad social, deberán observar los procedimientos, plazos y demás condiciones que se establecen en la presente, para:

a) Su inscripción como tales, la autodeterminación de la categoría de revista y su recategorización anual.

b) El ingreso mensual de su aporte personal.

c) El empadronamiento previsto en el Artículo 2º del Decreto Nº 1866 del 12 de diciembre de 2006, respecto de los sujetos en actividad e inscriptos como trabajadores autónomos con anterioridad al 1 de marzo de 2007.

CAPITULO A - PRESUPUESTOS GENERALES

Art. 2º — Los trabajadores que realizan actividades autónomas y que al 15 de julio de 1994 hayan obtenido el beneficio de jubilación ordinaria o por edad avanzada o, a esa fecha, reunieran los requisitos para obtener dichos beneficios, en el marco de lo dispuesto por las Leyes Nº 18.037 y Nº 18.038, sus modificatorias y demás normas complementarias, no deben efectuar aportes personales por los períodos mensuales devengados a partir del mes de noviembre de 1995, inclusive, conforme a lo establecido en el Artículo 13 de la Ley Nº 24.476 y su modificación.

Art. 3º — Los beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley Nº 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma estarán obligatoriamente encuadrados en la categoría mínima de revista, de acuerdo con lo establecido en el Artículo 13 de la Ley Nº 24.476 y su modificación. Lo anteriormente indicado resulta de aplicación desde el período devengado noviembre de 1995, inclusive.

Art. 4º — Los sujetos que pueden optar por afiliarse voluntariamente en el Régimen Nacional de la Seguridad Social para trabajadores autónomos son los que se detallan en el Anexo I, Apartado A de la presente.

Art. 5º — Los trabajadores autónomos que deberán ingresar mensualmente un aporte adicional —del TRES POR CIENTO (3%) de la renta imponible mensual de la respectiva categoría— por realizar actividades penosas o riesgosas por las cuales les corresponda un régimen previsional diferencial, son los que se detallan en el Anexo I, Apartado B de la presente.

Art. 6º — Los trabajadores autónomos podrán encuadrarse en una categoría superior a la que le corresponda, excepto cuando se trate de:

a) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley Nº 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma.

b) Menores de VEINTIUN (21) años y mayores de DIECIOCHO (18) años, inclusive.

Cuando se opte por una categoría superior se deberá ingresar mensualmente el importe correspondiente a la categoría que se eligió y, en su caso, el aporte adicional indicado en el artículo precedente.

Art. 7º — Se consideran ingresos brutos a los obtenidos por el trabajador autónomo —en dinero o en especie y netos de devoluciones y descuentos— durante el año calendario, por:

a) El desarrollo de sus actividades, incluidos los importes percibidos en concepto de adelantos, anticipos o pagos a cuenta, así como los derivados de la venta de bienes de uso afectados a la actividad que realiza, entendiéndose como tales aquellos que sean amortizables para el impuesto a las ganancias.

b) Su participación en sociedades de cualquier tipo, cuando se trate de socios que obligatoriamente deben afiliarse en el Régimen Nacional de la Seguridad Social para trabajadores autónomos.

Cuando los ingresos brutos obtenidos sean en especie, los bienes deberán valuarse al valor corriente de plaza a la fecha de su cobro.

Los ingresos brutos no comprenden a los impuestos nacionales indirectos, como ser los impuestos al valor agregado e internos, cuando el trabajador autónomo sea sujeto pasivo de dichos tributos.

A efectos de su imputación al año calendario, así como de la atribución de los resultados obtenidos por las sociedades a sus socios se deberán observar las disposiciones vigentes para el impuesto a las ganancias.

El importe total de ingresos brutos no podrá ser inferior al total de ingresos que se deben considerar para determinar la ganancia bruta gravada, exenta y no alcanzada por el impuesto a las ganancias, para el respectivo año calendario.

Art. 8º — A efectos de la determinación del beneficio neto —ingresos brutos menos los gastos necesarios para obtenerlos— se deberá observar lo siguiente:

a) Los gastos necesarios para obtener los ingresos brutos se imputarán al año calendario de acuerdo con las disposiciones vigentes para el impuesto a las ganancias.

b) El beneficio neto no podrá ser inferior a la ganancia neta, calculada conforme a las normas vigentes para el impuesto citado en el inciso anterior.

CAPITULO B - INSCRIPCION DE TRABAJADORES AUTONOMOS

Art. 9º — Los sujetos que soliciten la inscripción en el Régimen Nacional de la Seguridad Social para trabajadores autónomos a partir del 1 de marzo de 2007, deberán proceder según se indica en cada caso, a fin de encuadrarse en la Tabla y categoría respectiva fijadas en los Anexos I y II del Decreto Nº 1866/06:

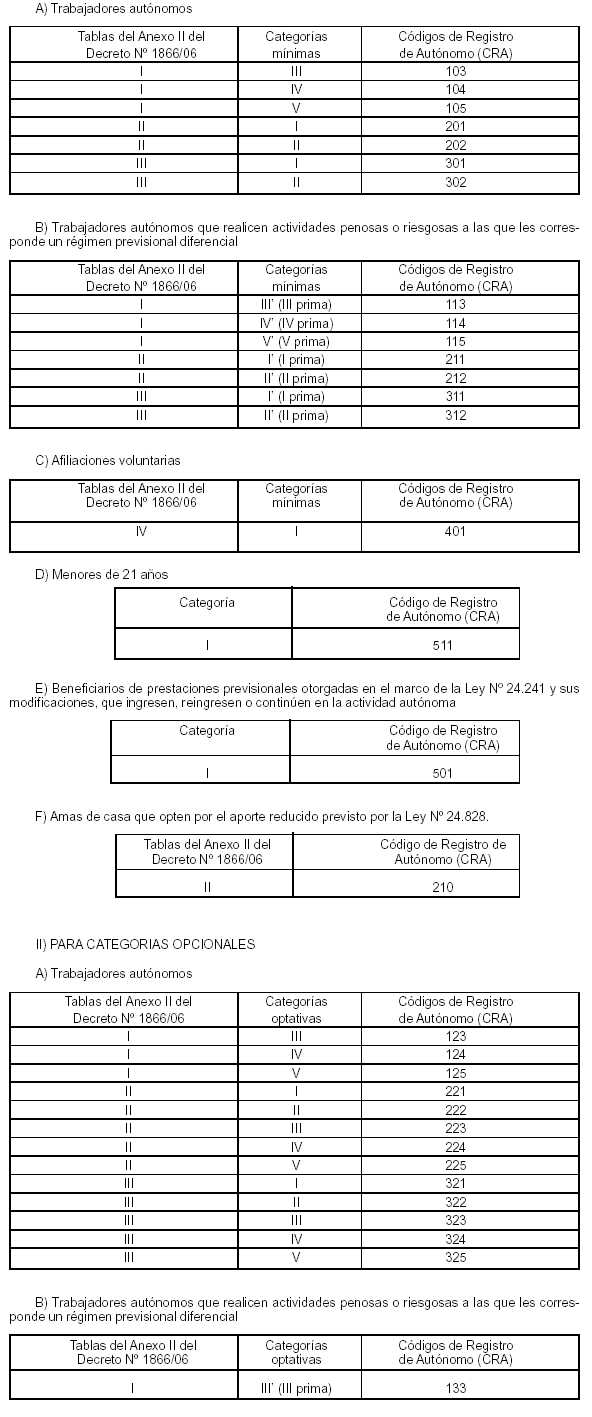

a) Sujetos que no posean Clave Unica de Identificación Tributaria (C.U.I.T.): cumplir con las disposiciones de la Resolución General Nº 10, sus modificatorias y complementarias, consignando en el formulario de declaración jurada F. 460/F, "Datos de la Seguridad Social", apartado "Autónomos", casillero "actividad" el Código de Registro Autónomo (CRA) correspondiente a la categoría mínima de revista autodeclarada, los cuales se detallan en el Anexo II de la presente. Cuando se opte por una categoría superior a la mínima de revista se deberá consignar el respectivo Código de Registro Autónomo (CRA) en el campo de la columna "Categoría Opcional" del citado formulario.

b) Sujetos que ya posean Clave Unica de Identificación Tributaria (C.U.I.T.): ingresar a través de la página "web" institucional de este organismo (http: //www.afip.gov.ar), al servicio denominado "Padrón Unico de Contribuyentes", opción "Empadronamiento/Autónomos", para lo cual deberán contar con la "Clave Fiscal" otorgada por este Organismo.

En dicha transacción, luego de completarse los datos requeridos, el sistema generará una constancia de presentación (acuse de recibo, formulario F. 940) y la credencial para el pago (formulario F. 1101 ó F. 1104, este último sólo para las amas de casa que opten por el aporte reducido previsto por el régimen de la Ley Nº 24.828), que contendrá el Código de Registro Autónomo (CRA) correspondiente a la categoría de revista autodeclarada.

Los sujetos que no posean "Clave Fiscal", para solicitarla deberán observar el procedimiento previsto en la Resolución General Nº 1345, sus modificatorias y complementarias. Asimismo, podrán obtener más datos al respecto en la información contenida en la ayuda disponible en la página "web" institucional de esta Administración Federal o solicitar asesoramiento en los Centros de Servicios habilitados por este Organismo.

Art. 10. — La modificación de la categoría deberá efectuarse sólo a través de la página "web" institucional de este Organismo (http: //www.afip.gov.ar), ingresando al servicio denominado "Padrón Unico de Contribuyentes", opción "Empadronamiento/Autónomos". Dicha modificación tendrá efectos a partir del período mensual devengado, inclusive, en que fue realizada.

Las rectificaciones que puedan corresponder por error o inexactitud de los datos autodeclarados tendrán efectos retroactivos al momento en que dichos datos debieron aplicarse para la determinación de la categoría mínima de revista.

CAPITULO C - CATEGORIZACION. PRESUPUESTOS GENERALES

Art. 11. — Para encuadrarse en la categoría mínima de revista, de acuerdo con lo establecido en los Anexos I y II del Decreto Nº 1866/06, se deberá considerar lo previsto en el citado Anexo II, así como las actividades realizadas y los ingresos brutos obtenidos durante el año calendario inmediato anterior a la fecha de categorización.

En caso de haberse desarrollado actividades en el año calendario anterior por un lapso inferior a DOCE (12) meses, corresponderá considerar el total de ingresos brutos obtenidos en dicho período.

Cuando al momento de determinarse la categoría se haya modificado la o las actividades desarrolladas en el año calendario inmediato anterior por otra u otras nuevas, resultará de aplicación lo previsto para categorizarse en el caso de inicio de actividades. A tal fin, será requisito que el alta y la baja de las actividades desarrolladas estén informadas a este Organismo, respectivamente, mediante la presentación del formulario F. 460/F —Resolución General Nº 10, sus modificatorias y complementarias — y del formulario F. 929 y demás elementos requeridos —Resolución General Nº 558—.

Art. 12. — De tratarse de inicio de actividades, los responsables deberán encuadrarse en la categoría inferior de la Tabla del Anexo II del Decreto Nº 1866/06, que le corresponda de acuerdo con la actividad a desarrollar.

Cuando se inicien en forma simultánea DOS (2) o más actividades y una de ellas se encuentre comprendida en la Tabla I del Anexo II del Decreto Nº 1866/06, la categoría mínima de revista será la Categoría III de la citada Tabla I.

Art. 13. — Para titulares de empresas unipersonales, las categorías mínimas de revista serán las previstas en las Tablas II o III del Anexo II del Decreto Nº 1866/06, de acuerdo con la actividad que realicen y sus ingresos brutos anuales.

Art. 14. — Los sujetos que realicen como única actividad autónoma la dirección, administración o conducción de sociedades comerciales o civiles, regulares o irregulares, sin obtener retribución, utilidad o ingreso alguno por dicha actividad deberán encuadrarse, como categoría mínima de revista, en la Categoría III de la Tabla I del Anexo II del Decreto Nº 1866/06.

Art. 15. — Los menores de VEINTIUN (21) años y mayores de DIECIOCHO (18) años, inclusive, independientemente de la actividad que realicen y de los ingresos brutos anuales que obtengan, deberán encuadrarse en la Categoría I.

Cuando finalice su condición de menor de edad deberá encuadrarse en la categoría y en la Tabla del Anexo II del Decreto Nº 1866/06 que corresponda. Dicha obligación deberá realizarse durante el mes en que se cumpla VEINTIUN (21) años. Para la modificación de la categoría de revista deberá observarse lo previsto en el Artículo 10.

Art. 16. — Los sujetos que soliciten un beneficio previsional, en el marco de la Ley Nº 24.241 y sus modificaciones, y continúen desarrollando su actividad autónoma, deberán modificar su categoría de revista durante el mes en que realizaron el pedido de la prestación previsional. A tal fin, deberán observar lo dispuesto en el Artículo 10.

Art. 17. — El trabajador autónomo que realice actividades comprendidas en más de una tabla de las previstas en el Anexo II del Decreto Nº 1866/06 y una de ellas sea penosa o riesgosa —por la cual le corresponde ingresar un aporte adicional del TRES POR CIENTO (3%) por tener un régimen previsional diferenciado—, para determinar la categoría mínima de revista y su importe deberá aplicar el procedimiento previsto en el Apartado II) "Compatibilización entre las Tablas I, II y III. Actividades Simultáneas" del citado Anexo II y a la categoría que resulte, adicionar el aporte diferencial del TRES POR CIENTO (3%) calculado sobre la renta imponible mensual para dicha categoría.

Art. 18. — A efectos de la opción establecida en el punto 3 de la reglamentación del Artículo 8º de la Ley Nº 24.241 y sus modificaciones —referida a encuadrarse en la categoría inmediata inferior a la que le corresponde cuando durante un ejercicio anual se hayan obtenido beneficios netos inferiores al TREINTA POR CIENTO (30%) de los ingresos brutos—, sólo deberán tenerse en cuenta las categorías previstas en la Tabla del Anexo II del Decreto Nº 1866/06, que le corresponda por la actividad desarrollada.

El referido encuadramiento se efectuará en la recategorización anual, a que se refiere el Capítulo D de la presente.

Los ingresos brutos y el beneficio neto a considerar son los obtenidos en el año calendario inmediato anterior a la fecha en que se ejerce esta opción.

Esta opción podrá ejercerse por primera vez durante el mes de junio de 2008, en función de los datos correspondientes al año calendario 2007.

Art. 19. — La solicitud de imputación del crédito proveniente de los aportes personales ingresados durante un ejercicio anual a la cancelación de los que se devenguen en el ejercicio inmediato siguiente, así como su determinación en meses cancelados o fracción de los mismos, cuando se hayan obtenido ingresos brutos anuales inferiores a los establecidos a esos efectos, cuyo importe este Organismo difunde a través de su sitio “web” (http://www.afip.gob.ar), deberá formalizarse durante el mes de junio de cada año. (Párrafo sustituido por art. 3° inc. a) de la Resolución General N° 3721/2015 de la AFIP B.O. 23/1/2015)

Asimismo, si en el ejercicio en el cual se efectúa la mencionada solicitud y en los posteriores, se diera nuevamente la condición referida respecto de los ingresos brutos anuales, el trabajador autónomo podrá continuar imputando los aludidos aportes ingresados a la cancelación de las obligaciones que se devenguen durante el ejercicio anual inmediato siguiente.

Art. 20. — A efectos de lo dispuesto en el artículo precedente se deberá considerar:

a) Los ingresos brutos obtenidos en el año calendario inmediato anterior a la fecha en que se realiza la solicitud de imputación. Cuando la actividad haya sido desarrollada por un lapso inferior a DOCE (12) meses, los ingresos brutos obtenidos deberán ser anualizados. (Inciso sustituido por art. 3° inc. b) de la Resolución General N° 3721/2015 de la AFIP B.O. 23/1/2015)

b) Si se realizan en forma simultánea DOS (2) o más actividades a fin de la citada comparación se deberá tener en cuenta la totalidad de los ingresos brutos obtenidos, conforme a la establecido en el Anexo II, Apartado II) "Compatibilización entre las Tablas I, II y III. Actividades Simultáneas" del Decreto Nº 1866/06.

Art. 21. — Cuando en el ejercicio en el cual se efectúe la imputación del crédito tuviera lugar un cambio de la categoría, el trabajador autónomo deberá informar dicha situación y determinar su nuevo crédito, mediante el mismo procedimiento que utilizó para solicitar la imputación de su crédito.

Art. 22. — La cancelación de períodos mensuales a devengarse en el ejercicio anual inmediato siguiente comprende idéntica cantidad de períodos mensuales abonados del ejercicio anterior, de tratarse de la misma categoría por la cual se originó el crédito o, en su caso, la cantidad de períodos que resulten procedentes de verificarse la situación prevista en el artículo anterior.

En el supuesto de producirse el cambio de categoría y ésta sea inferior a aquella por la cual se determinó el crédito, la imputación del excedente de meses resultantes del referido cambio, se efectuará contra las obligaciones que se devenguen en el transcurso de los ejercicios anuales siguientes.

El responsable que durante el ejercicio anual en el cual se encuentre aplicando el procedimiento de cancelación solicite la baja de la actividad, deberá afectar el importe de los períodos no imputados a los períodos que se devenguen con posterioridad al eventual reingreso a la actividad autónoma.

Art. 23. — Con carácter de excepción, la solicitud de imputación y determinación del crédito presentadas, de acuerdo con lo establecido por la Resolución General Nº 3931 (DGI), para el año calendario 2007 tendrá efectos hasta el período mensual devengado mayo de 2008, inclusive.

CAPITULO D - RECATEGORIZACION ANUAL

Art. 24. — Los trabajadores autónomos deberán recategorizarse anualmente para determinar la categoría por la que deben efectuar sus aportes. Dicha recategorización se efectuará durante el mes de mayo de cada año. (Párrafo sustituido por art. 3° inc. c) de la Resolución General N° 3721/2015 de la AFIP B.O. 23/1/2015)

A tal efecto cumplirán con el procedimiento establecido en el Artículo 9º, inciso b) de esta resolución general, accediendo a la opción "Categorización anual autónomos".

En el caso de inicio de actividades la primera recategorización anual se efectuará en el año inmediato siguiente a la fecha de inicio de la actividad.

Art. 25. — Están exceptuados de realizar la recategorización anual los siguientes trabajadores autónomos:

a) Los beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley Nº 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma.

b) Los afiliados voluntariamente en el Régimen Nacional de la Seguridad Social para trabajadores autónomos, Tabla IV del Anexo II del Decreto Nº 1866/06.

c) Los jugadores de fútbol, miembros de los cuerpos médicos, técnicos y auxiliares que atiendan a los planteles que practiquen fútbol profesional, que intervienen en los torneos organizados por la Asociación del Fútbol Argentino (AFA) en las divisiones Primera "A", Nacional "B" y Primera "B", comprendidos en el sistema especial instaurado por el Decreto Nº 1212 del 19 de mayo de 2003 y su reglamentación.

d) Las amas de casa que optaron por el aporte reducido previsto en el régimen de la Ley Nº 24.828.

Art. 26. — La falta de recategorización anual implicará la ratificación de la categoría del trabajador autónomo declarada con anterioridad.

Art. 27. — Las obligaciones de pago resultantes de la recategorización anual, tendrán efectos para los períodos mensuales devengados a partir de junio —del año de la recategorización— hasta mayo del año calendario inmediato siguiente, ambos inclusive.

CAPITULO E - INGRESO DE APORTES. VENCIMIENTOS

Art. 28. — El ingreso del aporte personal correspondiente a cada

período mensual se efectuará atendiendo a las categorías de revista e

importes establecidos a esos efectos, que este Organismo difunde a

través de su sitio “web” (http://www.afip.gob.ar).

(Artículo sustituido por art. 3° inc. d) de la Resolución General N° 3721/2015 de la AFIP B.O. 23/1/2015)

Art. 29. — Los trabajadores autónomos deberán abonar mensualmente sus aportes personales, mediante alguna de las modalidades de pago que se indican a continuación:

a) Transferencia electrónica de fondos, de acuerdo con el procedimiento dispuesto en las Resoluciones Generales Nº 942, su modificatoria y complementarias o Nº 1778, su modificatoria y complementaria.

b) Débito directo en cuenta de tarjeta de crédito de acuerdo al procedimiento dispuesto en la Resolución General Nº 1644.

c) Débito en cuenta a través de cajeros automáticos, observando las previsiones de la Resolución General Nº 1206.

d) Débito directo en cuenta bancaria, a cuyo efecto deberán solicitar

previamente la adhesión al servicio en la entidad bancaria donde se

encuentra radicada su cuenta. Las adhesiones solicitadas hasta el día

20 de cada mes, tendrán efecto a partir del mes inmediato siguiente.

Cuando por cualquier motivo se verifiquen TRES (3) rechazos

consecutivos del débito en la cuenta adherida, se comunicará dicha

situación al contribuyente a través del Domicilio Fiscal Electrónico

declarado en los términos de la Resolución General N° 4.280 y su

modificatoria, a los efectos de que regularice la situación que impide

el débito. De producirse un cuarto rechazo consecutivo, se dejará sin

efecto la adhesión.

Los contribuyentes que decidan restablecer la modalidad de pago

mediante débito directo, deberán gestionar una nueva adhesión a través

de los canales habilitados. (Inciso d) sustituido por art. 1° de la Resolución General N° 5790/2025

de la Agencia de Recaudación y Control Aduanero B.O. 18/11/2025.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial.)

e) Depósito en cuenta ante cualquier entidad bancaria habilitada por este Organismo. El pago a través de entidades bancarias se efectuará exhibiendo la credencial para el pago (formularios F. 1101 o F. 1104, este último sólo para las amas de casa que opten por el aporte reducido previsto por el régimen de la Ley Nº 24.828) o verbalmente informando al cajero el Código de Registro Autónomo (CRA).

El comprobante del pago será el tique que entregue la entidad bancaria receptora (por ventanilla, cajero automático o "home banking"), o el resumen mensual de cuenta respectivo, donde conste la Clave Unica de Identificación Tributaria (C.U.I.T) del deudor y el importe de la obligación mensual.

Art. 30. — Los trabajadores autónomos podrán, entre otras aplicaciones previstas, visualizar información relativa a la cuantía y estado de cumplimiento de sus obligaciones mensuales, sus pagos y saldos, como también calcular sus deudas a una fecha determinada, mediante el acceso a la "Cuenta Corriente de Monotributistas y Autónomos" que opera en línea a través de la red de "Internet" en el sitio institucional de este Organismo (http: //www.afip.gov.ar), de acuerdo con lo dispuesto por la Resolución General Nº 1996.

Asimismo, aquellos trabajadores autónomos que se encuentren en condiciones de iniciar un beneficio previsional o un reconocimiento de servicios deberán observar el procedimiento de consulta, imputación, acreditación de pagos y de liquidación de deudas "SICAM - Sistema de Información para Contribuyentes Autónomos y Monotributistas", establecido por la Resolución Conjunta Nº 1616 de esta Administración Federal y Nº 1415 de la Administración Nacional de la Seguridad Social del 22 de diciembre de 2003.

Art. 31. — Para la cancelación de intereses, multas y accesorios se deberá utilizar el formulario F. 801/E, cubierto en todas sus partes. El pago de dichos conceptos se efectuará mediante depósito bancario, en cualquiera de las instituciones bancarias habilitadas por este Organismo. No obstante lo anteriormente indicado, el pago de los citados conceptos podrá efectuarse mediante transferencia electrónica de fondos, de acuerdo con el procedimiento dispuesto en la Resolución General Nº 1778, su modificatoria y complementaria. A tal fin, se deberá generar el correspondiente Volante Electrónico de Pago (VEP).

Art. 32. — El ingreso mensual de la obligación correspondiente al trabajador autónomo deberá efectuarse hasta el día del mes inmediato siguiente al devengamiento de los aportes al Régimen Nacional de la Seguridad Social, que fije el cronograma de vencimientos que se establezca para cada año calendario.

CAPITULO F - EMPADRONAMIENTO DE TRABAJADORES AUTONOMOS. ARTICULO 2º DEL DECRETO Nº 1866/06

Art. 33. — Los trabajadores autónomos en actividad e inscriptos con anterioridad al 1 de marzo de 2007, a efectos de lo establecido en el Artículo 2º del Decreto Nº 1866/06 deberán empadronarse desde dicha fecha hasta el 15 de agosto de 2007, inclusive, conforme al procedimiento que se regula en el presente capítulo y considerando las disposiciones previstas en el Capítulo C de esta resolución general.

No deberán efectuar dicho empadronamiento los trabajadores detallados en el inciso c) del Artículo 25, así como los que hayan cesado su actividad, en forma definitiva, con anterioridad al 1 de marzo de 2007. En este último caso, el cese definitivo de actividad deberá estar o ser informado a este Organismo mediante la presentación del formulario F. 929 y demás elementos requeridos

—Resolución General Nº 558—.

Art. 34. — El empadronamiento se efectuará únicamente mediante transferencia electrónica de datos a través de la página "web" institucional de esta Administración Federal (http:// www.afip.gov.ar), ingresando al servicio denominado "Padrón Unico de Contribuyentes" opción "Empadronamiento/Autónomos", para lo cual deberá contarse con la "Clave Fiscal" otorgada por este Organismo.

Una vez consignados los datos requeridos por el sistema, el mismo generará una constancia de presentación (acuse de recibo, formulario F. 940) y la credencial para el pago (formulario F. 1101 ó F. 1104, este último sólo para las amas de casa que opten por el aporte reducido previsto por el régimen de la Ley Nº 24.828), que contendrá el Código de Registro Autónomo (CRA) correspondiente a la categoría de revista autodeclarada.

Los sujetos que hayan iniciado actividades durante los meses de enero o febrero de 2007 deberán observar lo establecido en el Artículo 12.

Art. 35. — El sistema no permitirá llevar a cabo el empadronamiento ante la detección de irregularidades respecto de los datos del trabajador autónomo, como ser inconsistencias referidas al domicilio fiscal declarado ante esta Administración Federal.

En tal caso, el responsable deberá concurrir a la dependencia de este Organismo correspondiente a la jurisdicción de su domicilio fiscal a efectos de subsanarlas.

Art. 36. — Los sujetos que no cumplan en tiempo y forma con la obligación de empadronarse serán dados de baja en forma automática del padrón de trabajadores autónomos activos. Dicha baja producirá efectos a partir del 1 de marzo de 2007, inclusive.

Durante el período de empadronamiento, 1 de marzo al 15 de agosto de 2007, ambas fechas inclusive, sólo podrán acceder a los sistemas informáticos "Cuenta Corriente de Monotributistas y Autónomos" y "SICAM - Sistema de Información para Contribuyentes Autónomos y Monotributistas", los trabajadores que:

a) Cumplan con la obligación de empadronarse.

b) Hayan cesado definitivamente su actividad con anterioridad al 1 de marzo de 2007. A tal fin, será requisito haber comunicado dicho cese de actividad al Organismo, mediante la presentación del formulario F. 929 y demás elementos requeridos —Resolución General Nº 558—.

CAPITULO G - DISPOSICIONES TRANSITORIAS

Art. 37. — A efectos de determinar la categoría por la cual se debe efectuar el aporte correspondiente al período devengado marzo de 2007 y siguientes, este Organismo pondrá a disposición de los sujetos:

a) Un simulador en su página "web" institucional, que calculará la nueva categoría de revista, de acuerdo con los parámetros ingresados por el responsable.

b) Un servicio de asistencia al contribuyente, el cual comprenderá: el Centro de Información Telefónica (0810-999-2347 o desde celular *2347) y los centros de servicios habilitados.

En ambos casos, el trabajador autónomo obtendrá los datos que le permitirán realizar el pago de la obligación. Dicho pago no será considerado como cumplimiento del empadronamiento.

Art. 38. — Los pagos que se efectúen según las nuevas categorías, antes de cumplir con el empadronamiento dispuesto en el Capítulo F de la presente, serán imputados para cancelar las obligaciones mensuales que surjan de la categorización registrada en el padrón de contribuyentes, una vez que se efectúe el citado empadronamiento.

Si al efectuar el empadronamiento, el trabajador se encuadra en una categoría cuyo importe es superior al monto mensual abonado, deberá ingresar por los períodos correspondientes la diferencia de capital y los respectivos intereses.

En cambio, si se encuadra en una categoría cuyo importe es inferior a la suma mensual pagada, tendrá un saldo a favor que podrá ser imputado por el trabajador para la cancelación de aportes personales a vencer.

Art. 39. — Aquellos trabajadores autónomos que actualmente ingresen sus aportes mediante débito directo en cuenta bancaria o tarjeta de crédito, a fin de continuar con dicha metodología de pago deberán empadronarse antes del 15 de marzo de 2007. La interrupción de dicha forma de pago provocará la pérdida del beneficio de devolución anual reglamentado por la Resolución General Nº 1804.

CAPITULO H - DISPOSICIONES GENERALES

Art. 40. — Los datos informados a través de las transacciones informáticas previstas en la presente para la inscripción, cambio de categorías, recategorización anual y empadronamiento tendrán el carácter de declaración jurada.

Art. 41. — Apruébanse el acuse de recibo (formulario F. 940), la credencial para el pago (formulario F. 1101 ó 1104) y los Anexos I, II y III que forman parte de la presente.

Art. 42. — Las disposiciones establecidas en esta resolución general serán de aplicación a partir del día 1 de marzo de 2007, inclusive.

Art. 43. — Déjanse sin efecto a partir de la fecha indicada en el artículo anterior, el Artículo 8º y el Anexo de la Resolución General Nº 10, sus modificatorias y complementarias, y las Resoluciones Generales Nº 3847 (DGI) sus modificatorias y complementarias, Nº 3855 (DGI) y su modificatoria, Nº 3931 (DGI) con las salvedades apuntadas en el Artículo 23 de la presente y Nº 4084 (DGI).

Art. 44. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº2217

A) Afiliaciones voluntarias

1. Los miembros de consejos de administración de cooperativas que no perciban retribución alguna por esas funciones, socios no gerentes de sociedades de responsabilidad limitada, síndicos de cualquier sociedad y fiduciarios; y los socios minoritarios de cualquier sociedad, que realicen en la misma sociedad actividades especialmente remuneradas que configuren una relación de dependencia.

2. Los titulares de condominios y de sucesiones indivisas que no ejerzan la dirección, administración o conducción de la explotación común.

3. Los miembros del clero y de comunidades religiosas pertenecientes al culto católico o a otros cultos.

4. Las personas que ejerzan las actividades mencionadas en el Artículo 2º, inciso b), Apartado 2 de la Ley Nº 24.241 y sus modificaciones y que por ellas se encontraren obligatoriamente comprendidas en uno o más regímenes jubilatorios provinciales para profesionales, como asimismo aquéllos que ejerzan una profesión no académica autorizada con anterioridad a la promulgación de la citada ley.

5. Las amas de casa no comprendidas en la Ley Nº 24.828.

6. Toda persona física menor de CINCUENTA Y CINCO (55) años aunque no realizare actividad lucrativa alguna o se encontrare comprendida en otro régimen jubilatorio, sin perjuicio de la afiliación que corresponda a dicho régimen.

7. Los socios de sociedades de cualquier tipo, menores de CINCUENTA Y CINCO (55) años, que no se encuentren incluidos obligatoriamente en los incisos a) o b) del Artículo 2º de la Ley Nº 24.241 y sus modificaciones.

B) Actividades penosas o riesgosas a las que les corresponde un régimen previsional diferencial

1. Propietarios de autos de alquiler y taxistas no propietarios que no se encuentren vinculados a través de una relación de dependencia ni subordinación económica.

2. Transportistas de carga unipersonales o socios de sociedades de hecho que realicen tal actividad.

ANEXO II RESOLUCION GENERAL Nº 2217

DETALLE DE LOS CODIGOS DE REGISTRO AUTONOMO (CRA)

I) PARA CATEGORIAS MINIMAS DE REVISTA

- Artículo 19, primer párrafo, expresión “NUEVE MIL TREINTA Y SEIS PESOS CON TREINTA Y NUEVE CENTAVOS ($ 9.036,39)” sustituida por la expresión “PESOS DIEZ MIL TRESCIENTOS TREINTA Y OCHO CON CINCUENTA Y TRES CENTAVOS ($ 10.338,53)”, por art. 2° inciso a) de la Resolución N° 3534/2013 de la AFIP B.O. 29/10/2013;

- Artículo 20, inc. a), expresión “NUEVE MIL TREINTA Y SEIS PESOS CON TREINTA Y NUEVE CENTAVOS ($ 9.036,39)” sustituida por la expresión “PESOS DIEZ MIL TRESCIENTOS TREINTA Y OCHO CON CINCUENTA Y TRES CENTAVOS ($ 10.338,53)”, por art. 2° inciso b) de la Resolución N° 3534/2013 de la AFIP B.O. 29/10/2013;

- Artículo 28, primer párrafo, expresión “marzo de 2013” sustituida por la expresión “septiembre de 2013”, por art. 2° inciso c) de la Resolución N° 3534/2013 de la AFIP B.O. 29/10/2013;

- Anexo III, sustituido por art. 2° inciso d) de la Resolución N° 3534/2013 de la AFIP B.O. 29/10/2013;

- Artículo 19, primer párrafo, expresión “SIETE MIL OCHOCIENTOS CUARENTA Y CINCO PESOS CON CUARENTA Y CINCO CENTAVOS ($ 7.845,45)” sustituida por la expresión “NUEVE MIL TREINTA Y SEIS PESOS CON TREINTA Y NUEVE CENTAVOS ($ 9.036,39)”, por art. 2° inc. a) de la Resolución General N° 3453/2013 de la AFIP B.O. 25/3/2013;

- Artículo 20, inciso a), expresión “SIETE MIL OCHOCIENTOS CUARENTA Y CINCO PESOS CON CUARENTA Y CINCO CENTAVOS ($ 7.845,45)” sustituida por la expresión “NUEVE MIL TREINTA Y SEIS PESOS CON TREINTA Y NUEVE CENTAVOS ($ 9.036,39)”, por art. 2° inc. b) de la Resolución General N° 3453/2013 de la AFIP B.O. 25/3/2013;

- Artículo 28, expresión “septiembre de 2012” sustituida por la expresión “marzo de 2013”, por art. 2° inc. c) de la Resolución General N° 3453/2013 de la AFIP B.O. 25/3/2013;

- Anexo III sustituido por art. 2° inc. d) de la Resolución General N° 3453/2013 de la AFIP B.O. 25/3/2013;

- Artículo 19, primer párrafo, expresión

“SIETE MIL CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($

7.041,33)” sustituida por la expresión “SIETE MIL OCHOCIENTOS CUARENTA Y CINCO

PESOS CON CUARENTA Y CINCO CENTAVOS ($ 7.845,45)”, por art. 2° inc. a) de la Resolución General N° 3389/2012 de la AFIP B.O. 2/10/2012;

- Art. 20, inc a), expresión “SIETE MIL

CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($ 7.041,33)” sustituida por la

expresión “SIETE MIL OCHOCIENTOS CUARENTA Y CINCO PESOS CON CUARENTA Y

CINCO CENTAVOS ($ 7.845,45)”, por art. 2° inc. b) de la Resolución General N° 3389/2012 de la AFIP B.O. 2/10/2012;

- Artículo 28, expresión “marzo de 2012” sustituida por la expresión “septiembre de 2012”, por art. 2° inc. c) de la Resolución General N° 3389/2012 de la AFIP B.O. 2/10/2012;

- Anexo III, sustituido por art. 2° inc. d) de la Resolución General N° 3389/2012 de la AFIP B.O. 2/10/2012;

- Anexo III sustituido por art. 2º inc. d) de la Resolución General N° 3305/2012 de la AFIP B.O. 29/03/2012;

- Artículo 28, expresión "septiembre de 2011" sustituida por la expresión "marzo de 2012" por art. 2º inc. c) de la Resolución General N° 3305/2012 de la AFIP B.O. 29/03/2012;

- Artículo 20, inc. a) expresión "CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)" sustituida por la expresión "SIETE MIL CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($ 7.041,33)" por art. 2º inc. b) de la Resolución General N° 3305/2012 de la AFIP B.O. 29/03/2012;

- Artículo 19, expresión "CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)" sustituida por la expresión "SIETE MIL CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($ 7.041,33)” por art. 2º inc. a) de la Resolución General N° 3305/2012 de la AFIP B.O. 29/03/2012;

- Anexo III sustituido por art. 2º inc. d) de la Resolución General Nº 3189/2011 de la AFIP B.O. 28/09/2011;

- Artículo 28, expresión "marzo de 2011" sustituida por la expresión "septiembre de 2011" por art. 2º inc. c) de la Resolución General Nº 3189/2011 de la AFIP B.O. 28/09/2011;

- Artículo 20, inc. a), expresión "CINCO MIL CIENTO VEINTICUATRO PESOS CON CINCUENTA Y SEIS CENTAVOS ($ 5.124,56)" sustituida por la expresión "CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)" por art. 2º inc. b) de la Resolución General Nº 3189/2011 de la AFIP B.O. 28/09/2011;

- Artículo 19, primer párrafo, expresión "CINCO MIL CIENTO VEINTICUATRO PESOS CON CINCUENTA Y SEIS CENTAVOS ($ 5.124,56)" sustituida por la expresión "CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)" por art. 2º inc. a) de la Resolución General Nº 3189/2011 de la AFIP B.O. 28/09/2011;

- Anexo III, sustituido por art. 2° inc. d) de la Resolución General Nº 3063/2011 de la AFIP B.O. 23/03/2011;

- Artículo 28, expresión "septiembre de 2010" sustituida por la expresión "marzo de 2011", por art. 2° inc. c) de la Resolución General Nº 3063/2011 de la AFIP B.O. 23/03/2011;

- Artículo 20, inc. a), expresión "CUATRO MIL TRESCIENTOS SESENTA Y SIETE PESOS CON SESENTA Y CINCO CENTAVOS ($ 4367,65)" sustituida por la expresión "CINCO MIL CIENTO VEINTICUATRO PESOS CON CINCUENTA Y SEIS CENTAVOS ($ 5.124,56)", por art. 2° inc. b) de la Resolución General Nº 3063/2011 de la AFIP B.O. 23/03/2011;

- Artículo 19, primer párrafo, expresión "CUATRO MIL TRESCIENTOS SESENTA Y SIETE PESOS CON SESENTA Y CINCO CENTAVOS ($ 4367,65)" sustituida por la expresión "CINCO MIL CIENTO VEINTICUATRO PESOS CON CINCUENTA Y SEIS CENTAVOS ($ 5.124,56)", por art. 2° inc. a) de la Resolución General Nº 3063/2011 de la AFIP B.O. 23/03/2011;

- Anexo III, sustituido por art. 2° inc. d) de la Resolución General N° 2922/2010 de la AFIP B.O. 30/9/2010;

- Artículo 28, expresión "marzo de 2010" sustituida por la expresión "septiembre de 2010", por art. 2° inc. c) de la Resolución General N° 2922/2010 de la AFIP B.O. 30/9/2010;

- Artículo 20, inciso a), expresión "TRES MIL SETECIENTOS TREINTA Y SEIS PESOS CON VEINTITRES CENTAVOS ($ 3736,23)" sustituida por la expresión "CUATRO MIL TRESCIENTOS SESENTA Y SIETE PESOS CON SESENTA Y CINCO CENTAVOS ($ 4367,65)", por art. 2° inc. b) de la Resolución General N° 2922/2010 de la AFIP B.O. 30/9/2010;

- Artículo 19, primer párrafo, expresión "TRES MIL SETECIENTOS TREINTA Y SEIS PESOS CON VEINTITRES CENTAVOS ($ 3736,23)" sustituida por la expresión "CUATRO MIL TRESCIENTOS SESENTA Y SIETE PESOS CON SESENTA Y CINCO CENTAVOS ($ 4367,65)", por art. 2° inc. a) de la Resolución General N° 2922/2010 de la AFIP B.O. 30/9/2010;

- Anexo III sustituido por art. 2° inc. d) de la Resolución General N° 2800 de la AFIP B.O. 29/3/2010;

- Artículo 20, inciso a), expresión "TRES MIL CUATROCIENTOS CINCUENTA Y DOS PESOS CON SETENTA Y SEIS CENTAVOS ($ 3.452,76)" sustituida por la expresión "TRES MIL SETECIENTOS TREINTA Y SEIS PESOS CON VEINTITRES CENTAVOS ($ 3.736,23)", por art. 2° inc. b) de la Resolución General N° 2800 de la AFIP B.O. 29/3/2010;

- Artículo 19, primer párrafo, expresión "TRES MIL CUATROCIENTOS CINCUENTA Y DOS PESOS CON SETENTA Y SEIS CENTAVOS ($ 3.452,76)" sustituida por la expresión "TRES MIL SETECIENTOS TREINTA Y SEIS PESOS CON VEINTITRES CENTAVOS ($ 3.736,23)", por art. 2° inc. a) de la Resolución General N° 2800 de la AFIP B.O. 29/3/2010;

- Artículo 28 sustituido por art. 2° inc. c) de la Resolución General N° 2800 de la AFIP B.O. 29/3/2010;

- Anexo III sustituido por art. 3° inc. d) de la Resolución General N° 2673/2009 de la AFIP B.O. 10/9/2009;

- Artículo 28 sustituido por art. 3° inc. c) de la Resolución General N° 2673/2009 de la AFIP B.O. 10/9/2009;

- Artículo 20, inciso a), expresión "TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)", sustituida por la expresión "TRES MIL CUATROCIENTOS CINCUENTA Y DOS PESOS CON SETENTA Y SEIS CENTAVOS ($ 3.452,76)", por art. 3° inc. b) de la Resolución General N° 2673/2009 de la AFIP B.O. 10/9/2009;

- Artículo 19, primer párrafo, expresión "TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)", sustituida por la expresión "TRES MIL CUATROCIENTOS CINCUENTA Y DOS PESOS CON SETENTA Y SEIS CENTAVOS ($ 3.452,76)", por art. 3° inc. a) de la Resolución General N° 2673/2009 de la AFIP B.O. 10/9/2009;

- Artículo 19, primer párrafo, expresión "al equivalente a TREINTA Y SEIS (36) veces el valor del Módulo Previsional (MOPRE) —conforme a lo establecido en el punto 4 de la reglamentación del Artículo 8º de la Ley Nº 24.241 y sus modificaciones—", sustituida por la expresión "a TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)", por art. 3°, inc. a) de la Resolución General N° 2585/2009 de la AFIP B.O. 7/4/2009;

- Artículo 20, inciso a) expresión "equivalente a TREINTA Y SEIS (36) veces el valor del Módulo Previsional (MOPRE)", sustituida por la expresión "de TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)", por art. 3°, inc. b) de la Resolución General N° 2585/2009 de la AFIP B.O. 7/4/2009;

- Artículo 28 sustituido por art. 3°, inc. c) de la Resolución General N° 2585/2009 de la AFIP B.O. 7/4/2009;

- Anexo III sustituido por art. 3°, inc. d) de la Resolución General N° 2585/2009 de la AFIP B.O. 7/4/2009.