Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2235

Impuesto a las Ganancias. Régimen de anticipos. Resolución General Nº 327, sus modificatorias y complementarias. Norma complementaria.

Bs. As., 29/3/2007

VISTO el Decreto Nº 298 del 28 de marzo de 2007 y el régimen de anticipos del impuesto a las ganancias establecido por la Resolución General Nº 327, sus modificatorias y sus complementarias, y

CONSIDERANDO:

Que mediante el decreto del visto se incrementaron a partir del ejercicio fiscal 2007, los importes de las deducciones correspondientes a ganancias no imponibles, cargas de familia y deducción especial indicadas en el Artículo 23 incisos a), b) y c) de la ley del gravamen, así como el del primer tramo de la tabla de disminución de dichas deducciones previsto en el artículo incorporado a continuación del referido artículo.

Que la liquidación de los mencionados anticipos se efectúa, básicamente, en función del monto de impuesto determinado por el período fiscal inmediato anterior y conforme a lo previsto en la Resolución General Nº 327, sus modificatorias y complementarias.

Que consecuentemente, corresponde disponer el procedimiento de ajuste de la base imponible para el cálculo de los anticipos del impuesto a las ganancias de las personas físicas y sucesiones indivisas, imputables al período fiscal 2007.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Recaudación y de Asuntos Jurídicos y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 21 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Las personas físicas y las sucesiones indivisas responsables del impuesto a las ganancias, para la determinación de los anticipos correspondientes al período fiscal 2007, deberán aplicar las disposiciones de la Resolución General Nº 327, sus modificatorias y complementarias y las que se establecen en la presente.

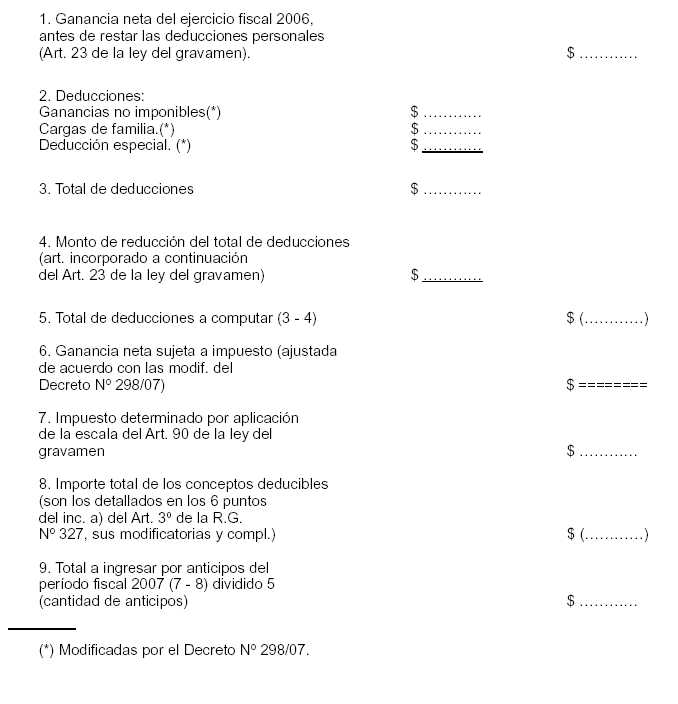

Art. 2º — A tales fines, los sujetos indicados en el artículo anterior recalcularán la base para la liquidación de los anticipos —imputables al período fiscal 2007—, con arreglo al modelo de liquidación contenido en el Anexo de esta resolución general, a efectos de contemplar en la determinación del impuesto a las ganancias de dicho período fiscal la incidencia de las modificaciones dispuestas por el Decreto Nº 298/07.

Asimismo, a efectos de exteriorizar la nueva base para el cálculo de los anticipos, deberán presentar —en la dependencia en la que se encuentren inscriptos, hasta el día de vencimiento fijado en el cronograma vigente para el ingreso del primer anticipo—, una nota en los términos de la Resolución General Nº 1128 con el detalle de la aludida liquidación, acompañada del formulario de declaración jurada Nº 478, cubierto en todos sus rubros.

Art. 3º — Los anticipos que se determinen, de acuerdo con lo establecido en la presente, se ingresarán en las formas y plazos que prevé la Resolución General Nº 327, sus modificatorias y complementarias.

Art. 4º — Apruébase el Anexo que forma parte de esta resolución general.

Art. 5º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 2235

IMPUESTO A LAS GANANCIAS. PERIODO FISCAL 2007.

PERSONAS FISICAS Y SUCESIONES INDIVISAS.

MODELO DE LIQUIDACION DE LOS ANTICIPOS