Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2272

Impuesto sobre los Combustibles Líquidos. Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones. Determinación e ingreso del gravamen. Resolución General Nº 2250. Su modificación.

Bs. As., 21/6/2007

VISTO la Resolución General Nº 2250, y

CONSIDERANDO:

Que mediante la citada norma, se establecieron las formalidades, plazos y demás condiciones, que deberán observar los sujetos pasivos indicados en el Artículo 3º de la Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones, para la determinación e ingreso del gravamen.

Que en virtud de las modificaciones dispuestas en la Nomenclatura Común del MERCOSUR (N.C.M.), deviene necesario adecuar la Resolución General Nº 2250, a los fines de posibilitar su aplicación.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Recaudación, de Fiscalización, Técnico Legal Aduanera y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 14 del Capítulo III, Título III de la Ley Nº 23.966 de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones, por el Artículo 3º del Anexo del Decreto Nº 74 del 22 de enero de 1998 y sus modificaciones y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 2250, en la forma que se indica a continuación:

- Sustitúyese el Anexo V, por el que se aprueba y forma parte de la presente.

Art. 2º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

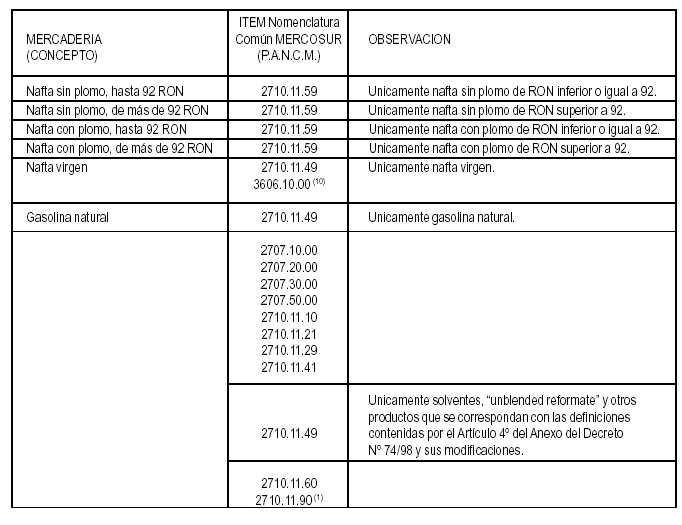

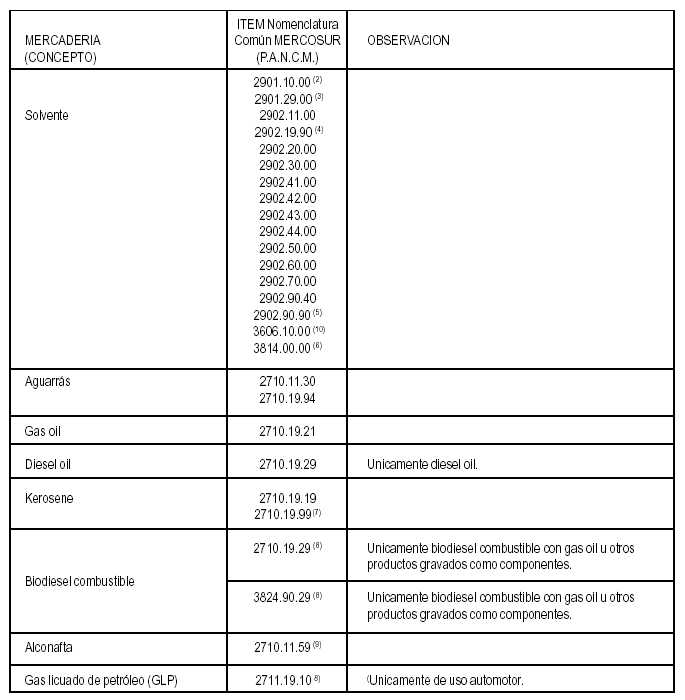

ANEXO V RESOLUCION GENERAL Nº 2250

(TEXTO SEGUN RESOLUCION GENERAL Nº 2272)

NOMINA DE PRODUCTOS GRAVADOS

(1) -Unicamente éter de petróleo, mezclas de isoparafinas de C8 a C10 o de C10 a C12, mezclas de diciclopentadieno (aproximadamente 75 a 85% en peso) con hidrocarburos de C9 a C11 (codímeros) y en menor proporción de hasta C5, mezclas de parafinas ramificadas que contienen isooctano, en proporción superior o igual a 60%, cuyo rango de destilación es de 90-115°C (método ASTM D 86) y demás productos que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(2) -Unicamente hidrocarburos que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(3) -Unicamente hidrocarburos que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(4) - Unicamente hidrocarburos ciclánicos y ciclénicos.

(5) -Unicamente hidrocarburos que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(6) -Unicamente disolventes y diluyentes orgánicos compuestos que correspondan a productos contenidos en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(7) -Unicamente mezclas de parafinas lineales y ramificadas de C12 a C14 y demás preparaciones que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

(8) - En estos combustibles el impuesto se encontrará totalmente satisfecho con el pago del gravamen sobre el componente gas oil u otro componente gravado conforme al último párrafo del Artículo 4º de la Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones.

(9) - Mezcla definida en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

En este combustible el impuesto se encontrará totalmente satisfecho con el pago del gravamen sobre el componente nafta u otros componentes gravados, conforme al anteúltimo párrafo del Artículo 4º de la Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones.

(10) –Unicamente combustibles líquidos en recipientes de los tipos utilizados para cargar o recargar encendedores o mecheros, de capacidad inferior o igual a 300 cm3, que se correspondan con las definiciones contenidas en el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.