BANCO CENTRAL DE LA REPUBLICA ARGENTINA

Decreto 1203/2007

Apruébanse el Plan de Acción y el Presupuesto de Gastos para el Ejercicio 2007.

Bs. As., 5/9/2007

VISTO el Expediente Nº 100.911/2006 del Registro del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, el Artículo 6º de la Ley Nº 11.672, Complementaria Permanente de Presupuesto (t.o. 2005), y

CONSIDERANDO:

Que por la mencionada norma legal se determina que el PODER EJECUTIVO NACIONAL aprobará anualmente el Plan de Acción y el Presupuesto de Gastos y Recursos de las Instituciones pertenecientes al Sistema Bancario Oficial.

Que a esos efectos es menester propiciar la presente medida, por la cual se aprueba el presupuesto perteneciente al BANCO CENTRAL DE LA REPUBLICA ARGENTINA para el Ejercicio 2007.

Que la presente medida se dicta en virtud de las facultades conferidas por el Artículo 99, inciso 1 de la CONSTITUCION NACIONAL y el Artículo 6º de la Ley Nº 11.672, Complementaria Permanente de Presupuesto (t.o. 2005).

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

Artículo 1º — Apruébanse el Plan de Acción y el Presupuesto de Gastos para el Ejercicio 2007 correspondientes al BANCO CENTRAL DE LA REPUBLICA ARGENTINA, que como Anexo forman parte integrante del presente artículo.

Art. 2º — Apruébase el Cálculo de Recursos afectado a la financiación del presupuesto del BANCO CENTRAL DE LA REPUBLICA ARGENTINA a que se refiere el Artículo 1º del presente decreto, de acuerdo con el detalle que obra en la Planilla Anexa al presente artículo.

Art. 3º — Facúltase al BANCO CENTRAL DE LA REPUBLICA ARGENTINA a disponer las reestructuraciones que considere necesarias dentro de los gastos corrientes y de capital, sin exceder la suma total fijada en las Planillas Anexas al Artículo 1º.

Art. 4º — Dése cuenta oportunamente al HONORABLE CONGRESO DE LA NACION.

Art. 5º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — KIRCHNER. — Alberto A. Fernández. — Miguel G. Peirano.

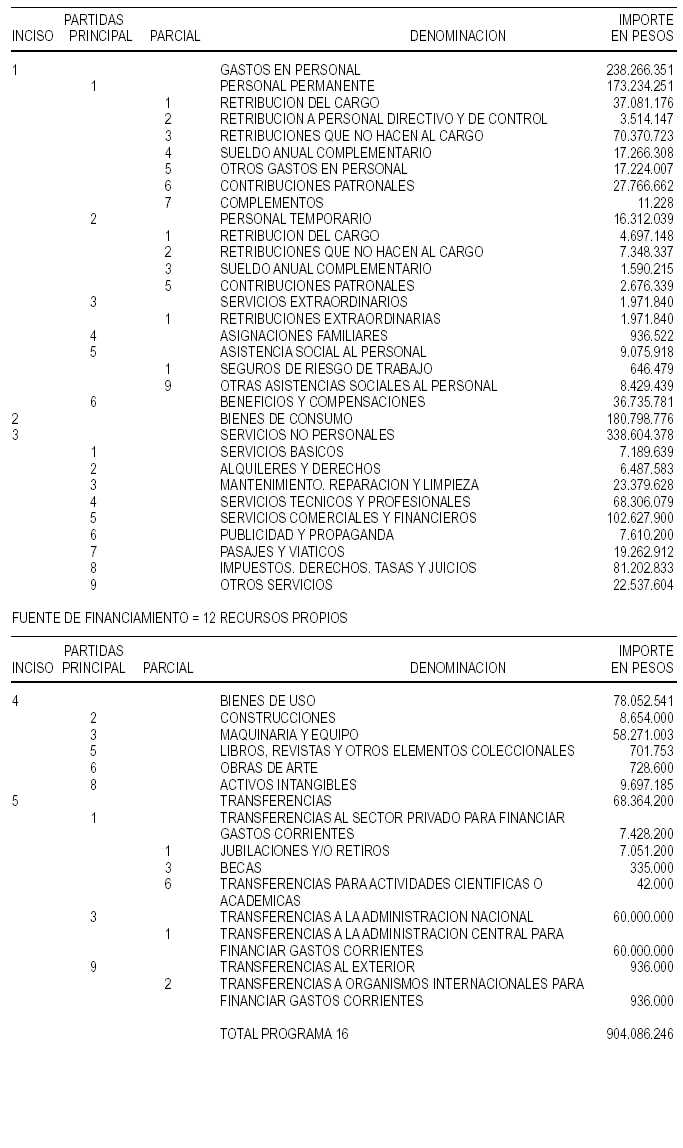

PLANILLA ANEXA al ARTICULO 1º

PRESUPUESTO 2007: FUENTE DE FINANCIAMIENTO = 12 RECURSOS PROPIOS

DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO

JURISDICCION: 50 - MINISTERIO DE ECONOMIA Y PRODUCCION

ENTIDAD: 990 - BANCO CENTRAL DE LA REPUBLICA ARGENTINA - BCRA

PROGRAMA: 16 - DESARROLLO DE LA POLITICA ECONOMICA

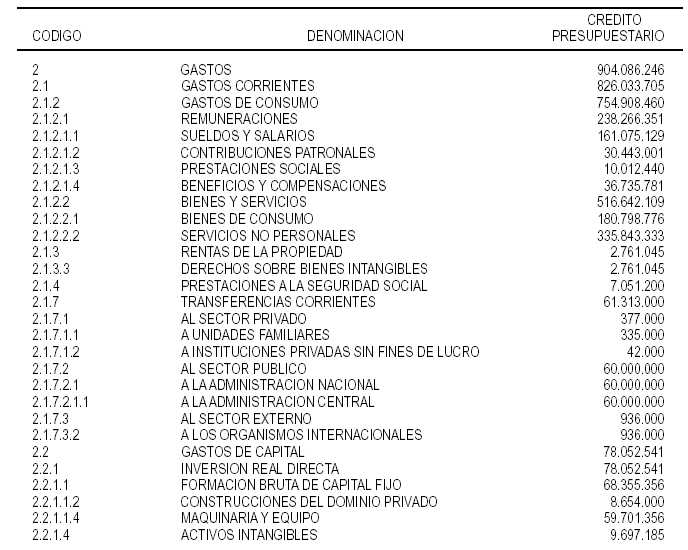

PRESUPUESTO 2007: CLASIFICACION DEL GASTO POR SU CARACTER ECONOMICO DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO .

JURISDICCION: 50 - MINISTERIO DE ECONOMIA Y PRODUCCION

ENTIDAD: 990 - BANCO CENTRAL DE LA REPUBLICA ARGENTINA – BCRA

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

PLAN DE ACCION

EJERCICIO 2007

El Plan de Acción del BANCO CENTRAL DE LA REPUBLICA ARGENTINA para el Ejercicio 2007 tiene como marco de referencia los objetivos generales y específicos fijados en los Artículos 3º y 4º de su Carta Orgánica, aprobada por el Artículo 1º de la Ley Nº 24.144.

En este orden, es su misión primaria y fundamental preservar el valor de la moneda, sin que ello involucre desentenderse del estado general de la economía del país, habiéndose previsto para cumplir con este fin los siguientes cursos de acción:

a) Regulación Monetaria y Crediticia.

La política monetaria tendrá como objetivo primario y fundamental consolidar la estabilidad de precios en un marco de crecimiento de la economía y del empleo. Durante el año 2007 la política monetaria se guiará de manera similar a la ejecutada durante el año 2006 por las disposiciones ya citadas en su Carta Orgánica, a saber, por el anuncio público antes del comienzo del próximo ejercicio anual, de metas cuantitativas de inflación así como la variación de las magnitudes monetarias proyectadas que se plasmarán en el programa monetario para el año 2007. Para ello, se elaborarán y aplicarán las herramientas analíticas adecuadas para estimar las necesidades de dinero y su impacto en la inflación. Se realizarán, por medios electrónicos, subastas públicas de LETRAS y NOTAS del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (LEBAC y NOBAC), con el fin de regular la cantidad de dinero en circulación y fijar tasas de referencia para distintos plazos. Adicionalmente, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA intervendrá en el mercado de dinero realizando operaciones de pases activos y pasivos y participará, cuando sea necesario, en el mercado secundario de LETRAS del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (LEBAC) con el objetivo de profundizar su desarrollo, para asegurar un adecuado nivel de liquidez para este instrumento.

En lo atinente al mercado local de divisas, y con el objeto de coadyuvar también por este medio a regular la monetización de la economía y de evitar oscilaciones bruscas de la cotización del Peso con relación al Dólar Estadounidense, se continuarán realizando operaciones de compra-venta de divisas en el mercado libre de cambios. Además, se continuará con una política prudencial de acumular reservas en divisas de manera de hacer frente a cambios bruscos en el desenvolvimiento de los mercados financieros internacionales.

Asimismo, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA seguirá actuando por cuenta del Gobierno Nacional en la colocación de empréstitos públicos y en la atención de los servicios de la deuda pública interna y externa con fondos provistos por la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION.

b) Regulación del sistema financiero.

En los últimos años, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA llevó a cabo modificaciones en las normas prudenciales en consonancia con:

1. La modificación implementada en el régimen monetario-cambiario;

2. La facilitación del acceso al crédito en el sistema financiero de los agentes económicos sin afectar la solvencia de las entidades financieras y permitiendo el crecimiento del crédito;

3. La promoción del desarrollo de instrumentos de mercado que amplíen el plazo de fondeo de las entidades financieras y la cobertura de los riesgos que enfrentan, a fin de generar las condiciones para que ofrezcan financiaciones a plazos más largos que a su vez favorezcan el consumo de bienes durables y la inversión productiva del sector privado.

Entre las modificaciones normativas más relevantes, tendientes a mejorar las condiciones en materia de financiamiento, cabe citar las siguientes medidas:

a) Se incluyó como garantía preferida "B" a los fideicomisos de garantía constituidos con el objeto de respaldar el pago de las financiaciones otorgadas para la construcción de viviendas y emprendimientos inmobiliarios en general. De este modo, el instrumento se asimiló, en cuanto a su tratamiento en materia de regulación prudencial, a las financiaciones para el mismo destino que se garantizan con hipoteca.

b) Las garantías que las entidades constituyan para efectuar importaciones de bienes de capital que se lleven a cabo en el marco del Sistema de Convenios de Pagos y Créditos Recíprocos de la ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI) fueron excluidas del cómputo de la relación de "activos inmovilizados".

c) En las normas de "Garantías" y "Gestión Crediticia" se flexibilizaron los requisitos para considerar a los títulos de crédito descontados con responsabilidad para el cedente como garantía preferida "A", lo cual dinamiza la operatoria de instrumentos de cheque de pago diferido. Se establecieron, además, requisitos para los casos en que el cedente sea una cooperativa de crédito o mutual u otra persona jurídica no comprendida en el Artículo 2º de la Ley de Entidades Financieras.

d) Se flexibilizaron los plazos de efectivización de créditos y de siniestros relacionados con la consideración de los seguros de crédito a la exportación como garantías preferidas "A" o "B" en las normas sobre Garantías.

e) Se amplió de PESOS UN MILLON DOSCIENTOS CINCUENTA MIL ($ 1.250.000) a PESOS TRES MILLONES ($ 3.000.000) el límite del total de avales que una Sociedad de Garantía Recíproca puede otorgar a un socio partícipe, siempre que no exceda el CINCO POR CIENTO (5%) del fondo de riesgo de la sociedad. Asimismo se estableció que ese importe no regirá si las garantías operan sobre instrumentos de deuda de empresas que se ofrezcan al mercado por el régimen de oferta pública.

f) Se reducirá, con vigencia a partir del 1º de julio de 2007, el límite máximo de exposición en activos del Sector Público (Nacional, Provincial y Municipal) que las entidades financieras pueden mantener en su balance, al TREINTA Y CINCO POR CIENTO (35%) del total del activo.

g) Se estableció que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA podrá otorgar a las Sociedades del Estado regidas conforme a la Ley Nº 20.705 el tratamiento general previsto para las personas del sector privado no financiero, siempre que se cumplan determinados requisitos específicamente establecidos que, en general, acercan el funcionamiento de esas empresas a las del sector privado. Dicho tratamiento deberá peticionarse a esta Institución previo al otorgamiento de la primera asistencia.

h) Con el objetivo de ampliar el otorgamiento de micropréstamos por parte de las entidades financieras, en las normas sobre "Gestión crediticia se extendió de VEINTICUATRO (24) a TREINTA Y SEIS (36) meses el plazo máximo admitido para los "préstamos de monto reducido" y se aumentó el importe mensual de la cuota a pagar de PESOS DOSCIENTOS ($ 200) a PESOS TRESCIENTOS ($ 300). Además se amplió el monto de financiaciones disponibles para obras de infraestructura domiciliaria de PESOS TRES MIL ($ 3.000) a PESOS SEIS MIL ($ 6.000), con una cuota mensual que no podrá superar los PESOS DOSCIENTOS ($ 200). La periodicidad de la cuota de las financiaciones otorgadas a clientes con destino a "microemprendimientos" podrá ser semanal, quincenal o mensual.

i) En las operatorias especiales en las que sólo es exigible que el legajo cuente con datos que permitan la identificación del cliente, se admitió la posibilidad de que las entidades financieras utilicen herramientas no sólo de "puntaje" (ya admitidas anteriormente para el otorgamiento de préstamos personales), sino también técnicas de "filtrado". A tales fines, se mantiene el requerimiento de que el capital adeudado no supere los PESOS QUINCE MIL ($ 15.000) para préstamos personales (a lo que se agregaron las financiaciones mediante tarjetas de crédito) y se amplió como destino admisible a los préstamos hipotecarios para la vivienda, con un límite de PESOS DOSCIENTOS MIL ($ 200.000) y los préstamos prendarios para automotores hasta PESOS CINCUENTA MIL ($ 50.000).

j) En las normas sobre "Capitales mínimos de las entidades financieras" se modificaron los ponderadores aplicables a las nuevas financiaciones por préstamos hipotecarios de hasta PESOS DOSCIENTOS MIL ($ 200.000) para vivienda única, familiar y de ocupación permanente, que se acordaran y efectivizaran desde el 1º de agosto de 2006. En los casos en que dichas financiaciones no superaran el CIEN POR CIENTO (100%) del valor de tasación de esos bienes, tendrían una ponderación de riesgo del CINCUENTA POR CIENTO (50%); caso contrario, el ponderador sería del CIEN POR CIENTO (100%). Para las financiaciones mayores a PESOS DOSCIENTOS MIL ($ 200.000) y hasta PESOS TRESCIENTOS MIL ($ 300.000) y que no superaran el NOVENTA POR CIENTO (90%) del valor de los bienes, el ponderador se estableció en CINCUENTA POR CIENTO (50%); sobre el resto de las financiaciones el ponderador fue del CIEN POR CIENTO (100%).

k) En las normas sobre "Garantías" se ajustaron los márgenes de cobertura de las financiaciones para vivienda única, familiar y de ocupación permanente, en concordancia con las modificaciones efectuadas en los ponderadores de capitales mínimos.

En relación con las condiciones de fondeo de las entidades, entre las principales medidas adoptadas se pueden mencionar las siguientes:

1) Con el objetivo de propender a una mayor separación entre los depósitos transaccionales y los de inversión se modificó la norma de efectivo mínimo, estableciéndose que a partir del 1º de febrero de 2006 los depósitos y otras obligaciones a la vista en pesos cuya retribución supere el SETENTA Y CINCO POR CIENTO (75%) de la tasa BUENOS AIRES DEPOSITS LARGE AMOUNT RATES (BADLAR) de bancos privados promedio del mes anterior al que corresponda tendrán una exigencia del CIEN POR CIENTO (100%). Ello tiende a mantener un equilibrio con el rendimiento de otros instrumentos financieros como son los llamados Fondos Comunes de Inversión de "mercado de dinero" o "colocaciones líquidas". Posteriormente, el límite fue reducido al CINCUENTA POR CIENTO (50%) de dicha tasa BUENOS AIRES DEPOSITS LARGE AMOUNT RATES (BADLAR), con vigencia a partir del 1º de abril de 2006, y al TREINTA Y CINCO POR CIENTO (35%) con vigencia a partir del 1º de octubre de 2006.

2) Con el objetivo de incentivar la captación de fondos a largo plazo, se modificaron las normas sobre "Efectivo mínimo" estableciéndose a partir de abril de 2006 un incremento de DOS (2) puntos porcentuales en el encaje de los depósitos a la vista en pesos de QUINCE POR CIENTO (15%) a DIECISIETE POR CIENTO (17%). Asimismo se estableció que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA no remunerará los encajes relacionados con los depósitos a la vista.

3) Posteriormente a partir de agosto de 2006 se incrementó en DOS (2) puntos porcentuales el encaje de los depósitos a la vista en pesos —DIECINUEVE POR CIENTO (19%)—; se eliminó el encaje de los depósitos a plazo en pesos de más de CIENTO OCHENTA (180) días de plazo residual. Por otra parte, se eliminó la utilización del efectivo (en la entidad, en tránsito y en empresas transportadoras de caudales) para la integración de los encajes en promedio, con una desafectación mensual por tercios (comenzando a partir de septiembre de 2006), pero se difirió para más adelante el cumplimiento de los dos tercios correspondientes a los meses posteriores.

4) A partir del 1º de septiembre de 2006 se dejó sin efecto la posibilidad de utilizar el efectivo en moneda extranjera para integrar la exigencia mínima diaria en esa moneda.

5) Se incorporó una nueva modalidad de depósitos a plazo fijo a tasa de interés variable junto con una tasa de interés fija mínima asegurada, por un plazo mínimo de CIENTO OCHENTA (180) días. De este modo, el depositante recibirá como rendimiento la tasa variable con más la retribución adicional que pueda acordarse, o la tasa fija que libremente se convenga, la mayor de ambas. Asimismo, se incluyó como tasa de interés variable admitida la tasa BUENOS AIRES DEPOSITS LARGE AMOUNT RATES (BADLAR). Adicionalmente, se señala que se realizaron modificaciones en las normas sobre la participación de inversores en el capital o en la negociación de paquetes accionarios, partes de capital o cuotas sociales de las entidades financieras y cambiarias. Se estableció que el análisis a realizar a efectos de la integración del capital tendrá por objeto verificar que de la situación patrimonial declarada se evidencien solvencia y liquidez suficientes para permitir el cumplimiento de los aportes comprometidos, así como para afrontar las demás obligaciones que les correspondan como accionistas en el futuro y que dicha capacidad provenga de fuentes habituales: ingresos del trabajo personal o actividad comercial, giro de la empresa, etcétera. Además, se modificó la norma relacionada con la designación de directores de bancos públicos en donde la designación depende de un acto del PODER EJECUTIVO NACIONAL y la pertinente autorización por parte del BANCO CENTRAL DE LA REPUBLICA ARGENTINA. Se estableció que podrán asumir los cargos mientras se tramite su autorización en el BANCO CENTRAL DE LA REPUBLICA ARGENTINA, considerando su designación en comisión, "ad referéndum" de la resolución de autorización y sin perjuicio de la validez de los actos en que participen durante ese período.

Por último se puede citar que se estableció la obligatoriedad de la Sindicatura, tanto para las entidades financieras como para las casas y agencias de cambio. Para el año 2007 se prevé que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA continúe trabajando en el cumplimiento de estos objetivos, con especial énfasis en:

i. Promover el desarrollo de instrumentos que permitan prolongar los plazos de fondeo de las entidades financieras;

ii. Continuar con el análisis de medidas que permitan prolongar el plazo de los préstamos otorgados por las entidades, con condiciones financieras más favorables tanto para el financiamiento del consumo de bienes durables (viviendas, automotores) como principalmente de la inversión productiva del sector privado;

iii. Analizar medidas que promuevan la bancarización y el acceso a servicios financieros, principalmente por parte de una mayor proporción de la población;

iv. Continuar estudiando los estándares internacionales en materia regulatoria, como los estándares mínimos para la exigencia de capitales en bancos con actividad internacional, su impacto y su aplicación a economías emergentes. Adicionalmente, continuará su participación en foros internacionales: a) como miembro activo de los grupos de trabajo del Comité de Basilea; y b) como coordinador argentino de la Comisión de Sistema Financiero, SUBGRUPO DE TRABAJO Nº 4 "Asuntos Financieros" del MERCADO COMUN DEL SUR (MERCOSUR) trabajando en la identificación de asimetrías en los marcos normativos y en las políticas regulatorias adoptadas en este contexto regional. En otra dimensión, y complementariamente a las tareas de coordinación y participación nacional e internacional en materia normativa, se continuará investigando en los temas de regulación prudencial que resulten de interés en el contexto actual, con el objetivo de detectar necesidades de adecuación de la normativa vigente.

c) Administración de Reservas.

La administración de las reservas internacionales está dirigida a optimizar la rentabilidad de las mismas, sujeto a preservar su seguridad, mantener un alto grado de liquidez y bajo estricto control los riesgos de tasa de interés, tipo de cambio y crédito.

Para lograr esos objetivos se completará la tarea de redefinición de las pautas de inversión iniciada en el año 2006. Esas nuevas pautas de inversión sistematizan las decisiones de índole estratégica, al mismo tiempo que incluyen la adopción de índices de referencia, dirigidos a medir la eficiencia de las decisiones de inversión de índole táctica.

Durante el año 2007 se continuará con el plan de actualización de los recursos informáticos utilizados para la administración de las reservas internacionales. Al mismo tiempo se continuará con el proceso comenzado en el año 2006, dirigido a renovar completamente los sistemas y a adoptar una solución informática integral que cubra todas las etapas de la administración de las reservas.

La toma de decisiones en materia de inversiones se basará en el análisis de la coyuntura y en estudios de las perspectivas de la economía internacional, dirigidos a proyectar la evolución de las tasas de interés de las economías centrales y de los tipos de cambio entre sus respectivas monedas.

d) Aspectos relacionados con Acuerdos Internacionales.

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA continuará con la atención de los asuntos relacionados con las instituciones financieras internacionales o nacionales del exterior y con los organismos de integración y agrupamientos regionales, los acuerdos bilaterales y los convenios especiales que suscriba nuestro país.

En tal sentido, como miembro del MERCADO COMUN DEL SUR (MERCOSUR) y en el marco de su participación en el GRUPO MERCADO COMUN (GMC), proseguirá con la tarea de identificación y establecimiento de los instrumentos que en un futuro puedan permitir la coordinación de políticas macroeconómicas y sectoriales entre los Estados Parte, en lo atinente a armonización de estadísticas oficiales, integración de los mercados financieros y de capitales, considerando los respectivos marcos regulatorios y los sistemas de pago entre los países. La dedicación a estos aspectos se complementará con la participación en el GRUPO DE MONITOREO MACROECONOMICO (GMM).

Por otra parte, le compete la coordinación con los demás Bancos Centrales integrantes del MERCADO COMUN DEL SUR (MERCOSUR), de todo lo referido a Asuntos Financieros a través del SUBGRUPO DE TRABAJO Nº 4, el que está compuesto por las Comisiones del Sistema Financiero, de Prevención del Lavado de Dinero y del Financiamiento del Terrorismo, de Seguros y Mercado de Capitales. Continuará interviniendo en la elaboración de un acuerdo marco con la REPUBLICA FEDERATIVA DEL BRASIL, que siente las bases para el desarrollo de un sistema de pagos en monedas locales entre el mencionado país y la REPUBLICA ARGENTINA, que pueda ser extensible a los demás miembros del MERCADO COMUN DEL SUR (MERCOSUR). Realizará asimismo el seguimiento y el análisis del compromiso asumido por la REPUBLICA ARGENTINA ante la ORGANIZACION MUNDIAL DEL COMERCIO (OMC) en materia de servicios financieros.

Coordinará con las respectivas áreas del Banco la información y documentación que sobre Servicios Financieros sea requerida con motivo del Examen de Política Comercial (TPR) de la REPUBLICA ARGENTINA, ejercicio al que regularmente se prestan los países miembro de la ORGANIZACIÓN MUNDIAL DEL COMERCIO (OMC) en el marco del intercambio y consolidación de información que se requiere para la elaboración del informe de la Secretaría del citado organismo.

I. CONVENIOS DE PAGOS Y CREDITOS RECIPROCOS

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA es signatario de varios Convenios de Pagos y Créditos Recíprocos, siendo el más importante el correspondiente a la ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI). Su finalidad es la cooperación multilateral entre los Bancos Centrales de la región con vistas a estimular las relaciones financieras entre los países participantes, facilitar la expansión de su comercio recíproco y sistematizar las consultas mutuas en cuestiones monetarias, cambiarias y de pagos.

En este marco, se llevarán a cabo análisis de cambios en la legislación de la REPUBLICA ARGENTINA y de la ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI), de procedimientos internos del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, y de seguimiento de pagos y cobros.

II. FONDO MONETARIO INTERNACIONAL (FMI).

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA continuará la cooperación que mantiene con el Organismo en materia de provisión de información estadística y económica, la cual se plasma a través de su participación en diversos programas y publicaciones del FONDO MONETARIO INTERNACIONAL (FMI) y en los que, en algunos casos; la tarea desarrollada por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA consiste no sólo en proporcionar al Organismo información elaborada por la Institución, sino también en coordinar con otras Dependencias y Areas Oficiales la preparación y remisión al Organismo de la información pertinente.

III. BANCO MUNDIAL (BM)/ BANCO INTERAMERICANO DE DESARROLLO (BID)/ BANCO DE PAGOS INTERNACIONALES (BIS).

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA continuará atendiendo y coordinando la atención de los pedidos de información. Asimismo, entenderá en los aspectos vinculados con los aportes de capital de los distintos organismos, en el análisis de la reposición o aumento y en la gestión del instrumento autorizante a nivel nacional o interno, hasta finalizar con la efectivización de los pagos que correspondan.

IV. Otros temas.

En el marco de la cooperación internacional que viene desarrollando el BANCO CENTRAL DE LA REPUBLICA ARGENTINA y acorde con la tendencia internacional de intercambio de información entre entidades supervisoras de diferentes países, se negociarán Memoranda de Entendimiento con éstas para mejorar la transparencia en el intercambio de información, permitiendo una correcta evaluación de las condiciones financieras y del desempeño de las entidades financieras establecidas en el territorio de los países signatarios. Los aspectos generales que cubre el memorando incluyen el intercambio de información sobre la autorización de entidades financieras, los respectivos sistemas regulatorios; las sanciones administrativas y los informes de inspección.

e) Aspectos relacionados con Relaciones Internacionales.

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA continuará y profundizará su participación en el Centro de Estudios Monetarios Latinoamericanos (CEMLA), tratando de maximizar la utilización de la existencia del Centro en materia de formación y como foro de intercambio de experiencias. En materia de difusión de la política económica y monetaria, y ante las variadas consultas que surgen por parte de diferentes países u organismos de regulación y supervisión acerca de la evolución y comportamiento de las variables económico-financieras, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA promovió y seguirá promoviendo reuniones con las delegaciones de los distintos organismos de los países a fin de aportar un conocimiento acabado de la evolución reciente de las mismas y de la situación actual del sistema financiero argentino.

Para tal fin, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA organizará y conducirá seminarios, jornadas, presentaciones y charlas a cargo de distintos funcionarios internos y externos, a modo de dar un panorama confiable de la situación.

Finalmente, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA intensificará su participación en las reuniones del Grupo de los 20 (G20), a efectos de intervenir en la elaboración de la agenda internacional que se construye entre los países más desarrollados y un grupo de países emergentes dando sus puntos de vista en temas relevantes como el desarrollo institucional del sector financiero, el combate a los abusos en el sistema financiero y otros.

f) Superintendencia de Entidades Financieras y Cambiarias.

I. Objetivos de Supervisión y Seguimiento.

Dada la recomposición gradual observada en el sistema financiero, se ha retomado completamente la metodología de supervisión orientada al riesgo. El esquema de supervisión implementado es lo suficientemente flexible como para adaptar las tareas de inspección a los riesgos que en cada situación se identifiquen. A tales efectos, dicho proceso ha sido concebido como un ciclo continuo que combina inspecciones en la sede de las entidades financieras (control "en sede"), con el seguimiento a distancia realizado desde la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, en período intrainspecciones (control "fuera de sede"), y reconoce los objetivos que seguidamente se exponen:

1. Velar por la estabilidad del sistema financiero en su conjunto y contribuir a mejorar la transparencia en la información suministrada por las entidades financieras al público en general.

2. Diagnosticar sistemáticamente la situación de cada entidad financiera y la viabilidad de las mismas, de manera comprehensiva y consolidada.

3. Promover una disciplina preventiva eficaz, para preservar la solvencia y estabilidad de las entidades y subsanar las debilidades detectadas en los procesos de gestión de los riesgos bancarios.

4. Promover el ejercicio prudente de la profesión bancaria, para enfatizar la responsabilidad del Directorio y de las gerencias de las entidades en el desarrollo de sistemas de gestión, control e información, coherentes con el perfil de riesgos asumidos y con la complejidad de sus operaciones.

En el nuevo ciclo de inspecciones 2006/2007, en la sede de las entidades financieras (control "en sede") se ha retomado por completo la metodología descripta, la cual incluye la comunicación de las calificaciones obtenidas a las entidades financieras.

II. Otras tareas relevantes.

Adicionalmente al esquema de supervisión anteriormente expuesto, se realizan en el Area de Supervisión y Seguimiento una serie de tareas que básicamente se pueden resumir en los aspectos que a continuación se detallan:

1) Tareas propias del "seguimiento intensivo" que se realiza en aquellas entidades que, por la particular situación que atraviesan, han sido encuadradas en los términos del Artículo 34 ó 35 bis de la Ley Nº 21.526 y sus modificatorias —Ley de Entidades Financieras— o se dispuso la designación de veedores.

2) Planes de Negocios: la Superintendencia requiere la presentación de planes de negocios y proyecciones económicas por un período de TRES (3) años, lo que implica verificar periódicamente la evolución real de las entidades versus la proyectada, debiendo concluir para cada período evaluado acerca de la significatividad y justificación de los desvíos observados, solicitándose nuevas presentaciones en el caso que corresponda.

3) Cumplimiento de las disposiciones normativas vigentes a través de la aplicación, entre otros de los procedimientos oportunamente definidos en materia de:

• operaciones de comercio exterior y cambios.

• tarjetas de crédito.

• distribución de utilidades.

4) En el marco de la interacción definida por las autoridades, las Gerencias de Supervisión junto a la Gerencia Principal de Exterior y Cambios realizan los análisis de la información brindada por los regímenes informativos, con el objeto de identificar posibles operaciones que vulneren la normativa vigente. Asimismo, es responsabilidad de las Gerencias del Area de Supervisión y Seguimiento continuar con el análisis de los actuados (visita a la entidad financiera y revisión de la documentación respaldatoria de las operaciones supuestamente observables), debiendo en caso de corresponder iniciar las actuaciones presumariales.

5) Asiduamente, se deben responder requerimientos formulados por el PODER JUDICIAL DE LA NACION, comisiones investigadoras del PODER LEGISLATIVO NACIONAL, el MINISTERIO DE ECONOMIA Y PRODUCCION, el Defensor del Pueblo de la Nación y/o de la Provincia, o por otros organismos de regulación o supervisión.

6) Revisión de los procesos incluidos en el Manual de Supervisión a los efectos de recoger las inquietudes de los usuarios de las Gerencias de Supervisión, así como mantener su actualización a la luz de las nuevas normas que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA emite y a las últimas prácticas internacionales en la materia.

7) Análisis de la situación de cumplimiento de los Principios Básicos para la Supervisión Bancaria Efectiva emitidos por el Comité de Basilea.

8) Afianzamiento y crecimiento del Programa Integral de Capacitación en Supervisión implementado para el año 2006, en el marco de las necesidades específicas del área y de la aplicación integral del proceso de supervisión enfocado al riesgo implementado por la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, a través de la incorporación de nuevos cursos y manteniendo los actuales.

9) Profundización de la participación activa en organismos internacionales de supervisión —por ejemplo: la ASOCIACION DE SUPERVISORES BANCARIOS DE LAS AMERICAS (ASBA)—, continuando con lo realizado en el año 2006 en los comités técnicos que se integran.

10) Se siguen intensificando las tareas de actuación conjunta con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, en el "Convenio Marco entre la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y el BANCO CENTRAL DE LA REPUBLICA ARGENTINA" firmado el 23 de mayo de 2005, tratando de identificar áreas de interés común.

III. Objetivos de Análisis y Auditoría.

Los objetivos de Análisis y Auditoría se encuentran definidos en el marco de la complementación de la labor llevada a cabo en los puntos anteriores. Las principales tareas a abordar a esos fines son las siguientes:

a) Generación de indicadores sobre la situación del sistema financiero y las entidades en particular, con el objeto de detectar anticipadamente potenciales problemas que puedan impactar en la misma. En ese sentido, y dada la recomposición gradual del sistema financiero, se continuará con el desarrollo de modelos de proyección financiera de la situación de las entidades, grupos homogéneos y el sistema financiero en su conjunto. También se contemplará la mejora —a través de métodos econométricos— de los sistemas que permitan diferenciar el riesgo asumido por cada una de las entidades.

En el caso particular de grupos homogéneos de entidades, se enfatizará en la mejora y ajuste de la definición de los mismos y de entidades similares, mediante el empleo de técnicas econométricas.

b) Mantenimiento del modelo de proyecciones financieras, a fin de permitir el acceso a información actualizada que permita evaluar el impacto, en la actividad de las entidades, de la normativa vigente o de cambios relevantes propuestos. La disponibilidad de dicha información permitirá optimizar la toma de decisiones para la modificación de las regulaciones vigentes.

c) Se continuará supervisando la calificación asignada por las calificadoras de riesgo a las entidades financieras captadoras de depósitos de ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (AFJP) e informando las mismas a los grupos de supervisión, a modo de contribuir a tener un indicador de alerta externo sobre la situación de las mismas.

d) Aplicación de modelos de experimentos de puesta en tensión al sistema financiero, a fin de conocer el impacto de potenciales hechos adversos sobre la situación de las entidades. El empleo de este tipo de herramientas permitirá optimizar el análisis, por parte de las Gerencias del Area de Supervisión y Seguimiento, de los niveles de riesgo asumido por las entidades financieras.

Particularmente, en cuanto se refiere a riesgo de mercado, se constituirá un grupo de especialistas que complementen la supervisión "fuera de sede" y "en sede" a los efectos de optimizar la utilización de recursos dentro de la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, analizando los sistemas internos de administración de riesgo de mercado de las entidades financieras.

e) Análisis centralizado de la calificación de los deudores privados locales más significativos del sistema financiero, e identificación y análisis de la situación económico-financiera de los grupos económicos de relevancia sistémica. Dichas tareas permitirán el acceso de las Gerencias del Area de Supervisión y Seguimiento a información más completa y actualizada para la evaluación del riesgo crediticio asumido por las entidades financieras.

f) Evaluación de la calidad de la labor de los auditores externos y auditores internos y Comités de Auditoría de las entidades sujetas a la fiscalización de la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, a través de realización de inspecciones y consecuente emisión de calificaciones del nivel de trabajo realizado por los sujetos evaluados. Dicha información permitirá complementar el análisis de las Gerencias del Area de Supervisión y Seguimiento, especialmente en cuanto a la calidad de la información generada por las entidades fiscalizadas y el nivel de supervisión de los controles internos por parte de sus máximas autoridades.

Asimismo, se continuarán las actividades de interacción con las Comisiones de Auditoría Interna actuantes en las Asociaciones que nuclean a las entidades financieras del sistema local, con el fin de promover las mejores prácticas en relación con controles internos.

g) Evaluación del ambiente tecnológico existente en las entidades sujetas a la fiscalización de la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, a través de la realización de inspecciones y consecuente emisión de calificaciones del nivel de riesgo determinado para los recursos tecnológicos y sistemas de información de las entidades evaluadas. Dicha información permitirá complementar el análisis de las Gerencias del Area de Supervisión y Seguimiento, especialmente en cuanto al perfil de riesgo operacional de las entidades. Asimismo, en función del crecimiento del volumen de operaciones realizadas a través de canales electrónicos, y tomando como referencia la experiencia internacional de los organismos supervisores de entidades financieras, se prevé continuar con la promoción de sanas prácticas de administración de riesgo en relación a estas operatorias (Comisión de "Banca Electrónica" de la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS). Adicionalmente, la creciente tercerización de actividades informáticas por parte de las entidades financieras ha generado la necesidad de rever la regulación vigente a fin de evaluar su adecuación a los cambios del contexto tecnológico en el ámbito local. Por ello, se efectuarán los análisis tendientes a definir las modificaciones normativas que resulten relevantes a fin de que las entidades mantengan una adecuada administración de riesgos en función de su nivel tecnológico.

IV. Objetivos de Cumplimiento y Control.

En lo que corresponde a las responsabilidades de Cumplimiento y Control, se llevarán a cabo las tareas vinculadas con la fiscalización del cumplimiento normativo y el seguimiento continuo de la operatoria desarrollada por las entidades cambiarias en función del marco de desenvolvimiento del mercado de cambios, como así también de las entidades no financieras, observando para estas últimas los aspectos atinentes a la competencia del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, con especial énfasis en la realización de verificaciones a intermediarios con presunta actividad financiera no autorizada.

Asimismo, se dará cumplimiento a las misiones y funciones inherentes a los procedimientos de seguimiento de la negociación de divisas por operaciones de comercio exterior y de los últimos regímenes vinculados a la operatoria que cuenten con la reglamentación del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, como así también en lo concerniente a la fiscalización de operaciones cambiarias no autorizadas y el emprendimiento de las acciones previstas en la Ley Nº 19.359 de Régimen Penal Cambiario tendientes a su erradicación. Se controlará la labor de las Cámaras Electrónicas de Compensación y de las Sociedades Administradoras de Redes de Cajeros Automáticos, a fin de que mantengan adecuados niveles de confiabilidad y eficiencia en sus operaciones y se fiscalizará el cumplimiento de la normativa sobre el particular dictada por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA. Se continuará con el tratamiento de los pedidos de autorización y revocación de licencias, evaluación de idoneidad y experiencia de autoridades, expansiones, negociaciones de paquetes accionarios de las entidades financieras y cambiarias o de aquellas personas físicas y jurídicas que, por su actividad, se encuentran alcanzadas por las normas legales o reglamentarias cuya aplicación compete al BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Finalmente, se realizará la formulación de los cargos por infracciones a la Ley Nº 21.526 y sus modificatorias —Ley de Entidades Financieras—, a la normativa del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y al Régimen Penal Cambiario, y se concretará la sustanciación del proceso sumarial hasta la propuesta de resolución final en las actuaciones financieras y hasta la conclusión de causa para definitiva en las cambiarias.

V. Objetivos de Regulación y Régimen Informativo.

En el marco de las actividades tendientes a asegurar la adecuada difusión de información para mejorar la eficiencia del sistema financiero, se perfeccionarán los esquemas de difusión de información, distinguiendo aquella a ser remitida a las propias entidades, de aquella a ser difundida al público en general. Esta tarea incluye a las centrales de Deudores, de Cheques Rechazados y de Cuentacorrentistas Inhabilitados. Respecto de esta última, se continuará coordinando con la Gerencia de Emisión de Normas lo atinente al proyecto de ley para restablecer la inhabilitación por emisión de cheques sin fondos que fuera elevado oportunamente al MINISTERIO DE ECONOMIA Y PRODUCCION.

Se continuará trabajando con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP) en el control del cumplimiento de las normas referentes a los embargos en causas impositivas y coordinando el intercambio de información entre ambos organismos federales, y posiblemente se incorporen las Direcciones de Rentas Provinciales. Se darán nuevos pasos en el proceso de redefinición de las normas de presentación de informaciones al BANCO CENTRAL DE LA REPUBLICA ARGENTINA, sobre la base de las nuevas normas de procedimiento que se han definido en el contexto del proyecto de racionalización del régimen informativo de las entidades financieras y cambiarias.

En ese mismo sentido, se contempla la adecuación de todo el proceso informático involucrado, desde la recepción y validación de datos hasta su explotación, lo que involucrará gran cantidad de recursos de todo tipo.

Asimismo, en el marco de las publicaciones que se elaboran, y contribuyendo a la Política de Transparencia del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, se realizará una publicación con datos de Casas y Agencias de Cambio, Tarjetas de Crédito Sistema Cerrado y Fideicomisos Financieros en el estilo de la actual publicación "Información de Entidades Financieras" y siempre dentro de las facultades propias del Superintendente atribuidas por la Carta Orgánica del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Su periodicidad será de carácter semestral y contendrá información individual, agregada y un ranking de los TRES (3) tipos de entidades.

Los datos a difundir son los presentados a través de los Regímenes Informativos, a saber:

• Casas y Agencias de Cambio: información institucional, operaciones de cambio (compra y venta de billetes y divisas, apertura por monedas) y evolución de los estados contables.

• Tarjetas de Crédito: información general de la entidad, información sobre cantidad de tarjetas, consumos y tasas de interés e información por tramo de deuda y situación de los deudores.

• Fideicomisos Financieros: estado de situación de deudores, apertura por situación y categoría, e información por tramo de deuda y situación de los deudores.

Se proseguirá con la Reformulación del Régimen Informativo y Contable en línea con mejores prácticas en materia informativa.

Para ello se prevé:

1. Evitar la proliferación de requerimientos y cambios permanentes que atenten contra el conocimiento profundo de ellos y que generen información ociosa en la organización.

2. Todas las propuestas de implementación o cambio deberán:

i. Estar alineadas con el esquema normativo.

ii. Posibilitar una supervisión efectiva.

iii. Disponer los datos necesarios para la toma de decisiones, y

iv. Hacer efectivas las políticas de transparencia.

3. Se avanzará en la mejora de los tiempos para la puesta a disposición de la información para las áreas internas del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y el público en general, analizándose la implementación de un nuevo esquema de vencimientos que anticipe la información más sensible.

4. Se continuará con la implementación de un nuevo Plan de Cuentas para las entidades financieras que permita la identificación de conceptos contables y prudenciales, convirtiéndolo en una herramienta de análisis más potente.

5. Respecto de las Cajas de Crédito organizadas bajo la forma de Cooperativas y en línea con los proyectos legislativos que impactarían en su reglamentación, se incorporarán las nuevas disposiciones al régimen vigente y se complementará la normativa en materia de autorización para el inicio de actividades, difundiendo un plan de negocios específico para este tipo de entidades. Esto permitirá analizar las proyecciones económicas de los primeros ejercicios y la viabilidad del proyecto en cuestión.

6. Se continuará trabajando en forma conjunta con la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL dependiente de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION en lo referente a la instrumentación de un Régimen Informativo y Contable aplicable a las Sociedades de Garantía Recíproca.

7. Se ampliará la difusión del Régimen de Transparencia implementado a través de comunicados de prensa. Ellos contendrán información de interés para el público en general sobre tasas activas de préstamos hipotecarios, personales y prendarios, entre otras.

8. Se continuará con el proceso de análisis de los sistemas de información necesarios para la correcta medición y administración de riesgos —crediticio y operativo— por parte de las entidades financieras y se difundirán los resultados de las actividades desarrolladas.

9. Se avanzará, conjuntamente con los organismos profesionales, en alineamiento de las Normas Contables del BANCO CENTRAL DE LA REPUBLICA ARGENTINA con las Normas Contables Profesionales Nacionales e Internacionales.

Adicionalmente se avanzará en el análisis de la implementación de una Central de Balances de Empresas, para lo cual se trabajará con otros Organismos del Estado vinculados con el tema INSPECCION GENERAL DE JUSTICIA (IGJ), ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, etcétera, con las Asociaciones de Bancos y Cámaras Empresariales. Con la implementación de esta Central de Balances se pretende atender las necesidades de información actualmente insatisfechas y propender a la reducción del costo del crédito. Este modelo responde a mejores prácticas internacionales y se enmarca en el Proyecto de Informatización del Estado y el Plan de Gobierno Electrónico.

VI. Objetivos de Análisis y Seguimiento de Operaciones Especiales

Se trabajará en la realización de inspecciones para evaluar la calidad de los sistemas de prevención del Lavado de Dinero y Financiamiento del Terrorismo implementados por los distintos intermediarios financieros y cambiarios, a quienes se les asignará una calificación específica sobre la materia.

Adicionalmente, y atento a la calidad de sujeto obligado a reportar operaciones inusuales que reviste el BANCO CENTRAL DE LA REPUBLICA ARGENTINA según lo establecido en el Artículo 20, inciso 15, de la Ley Nº 25.246, le compete al área el análisis de los informes sobre transacciones sospechosas elaborados por las distintas dependencias del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, como así también de la SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS, y, de confirmar la sospecha, según lo especificado en el Artículo 21, inciso b), de la precitada ley, proceder a su remisión a la UNIDAD DE INFORMACION FINANCIERA, de acuerdo con las especificidades establecidas al respecto. En ese marco se continuará con la labor de coordinación con la UNIDAD DE INFORMACION FINANCIERA en materia normativa, propendiendo asimismo a alcanzar un intercambio de información que contribuya con el objetivo de prevención del lavado de dinero.

Por otra parte, le corresponde brindar asistencia técnica al PODER JUDICIAL DE LA NACION en todos los temas vinculados con el Lavado de Dinero y Financiamiento del Terrorismo, como así también la recolección de la información requerida por esa instancia para la dilucidación de las causas relacionadas con dicha temática.

El BANCO CENTRAL DE LA REPUBLICA ARGENTINA tiene una participación activa en la prevención del Lavado de Dinero y Financiamiento del Terrorismo ante organismos locales, PODER LEGISLATIVO NACIONAL, PODER JUDICIAL DE LA NACION, y los foros internacionales a través de sus funcionarios.

Sobre la base de los nuevos estándares internacionales y de los cambios en la legislación que regulan la materia, la gerencia debe proponer las adecuaciones normativas y desarrollar las actividades de capacitación de los diferentes agentes de la organización como de aquellos que requieran su colaboración.

Para el cumplimiento de tales objetivos el área tiene previsto un plan de capacitación con la participación de organismos internacionales tales como el FONDO MONETARIO INTERNACIONAL y el BANCO MUNDIAL, los que continúan brindando asistencia técnica al área y demás agencias estatales involucradas en la temática. La Comisión Mixta, creada por Decreto Nº 1849 de fecha 17 de septiembre de 1990, convalidada por Ley Nº 24.450 con la presidencia alterna del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y la SECRETARIA DE PROGRAMACION PARA LA PREVENCION DE LA DROGADICCION Y LA LUCHA CONTRA EL NARCOTRAFICO (SEDRONAR) continuará con la elaboración de distintos proyectos tendientes a brindar aportes técnicos que permitan subsanar falencias normativas y procedimentales que contribuyan a la prevención de ambos delitos.

g) Análisis y divulgación de cuestiones económicas.

Se llevarán a cabo tareas de investigación sobre las principales variables económicas, con especial énfasis en cuestiones relacionadas con:

I. la dinámica de la inflación y del tipo de cambio,

II. los mecanismos de transmisión de la política monetaria, y

III. el sector financiero y su interacción con la economía real.

Se confeccionará una propuesta de Programa Monetario y se contribuirá a la labor de su seguimiento. Se procederá, además, a la difusión de las proyecciones de inflación que elabore la autoridad monetaria, de los análisis efectuados para ejercer su política y de la justificación de las medidas que se adopten. Por lo tanto, se publicará trimestralmente un Informe de Inflación.

Se realizará una Encuesta de Indicadores Económicos a los efectos de relevar las expectativas de los agentes económicos con respecto a la evolución de las variables económicas de mayor relevancia.

Se continuará con la publicación del Boletín Estadístico, el Boletín Monetario y Financiero y con la coordinación del Informe Anual al HONORABLE CONGRESO DE LA NACION, como asimismo con la difusión de un Informe Monetario Mensual, un Informe Mensual sobre Bancos y con la divulgación diaria de información monetaria y financiera, a través de la construcción de una Base de Datos que estará disponible en el sitio oficial de Internet del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

h) Investigaciones Económicas:

A fin de cumplir su misión de promover el desarrollo de estudios económicos y actividades académicas que contribuyan al diseño de la política monetaria y financiera del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, se prevé continuar el desarrollo de modelos que faciliten la interpretación de la dinámica económica argentina, la proyección de variables y la estimación de impacto de políticas, así como la elaboración de documentos de investigación empírica y teórica sobre política monetaria, sistema bancario, mercado de capitales, economía real y monetaria local e internacional. Se prevé para el año 2007 desarrollar trabajos sobre la administración y concentración de reservas para países en desarrollo, los mecanismos de transmisión de la política monetaria, modelos de equilibrio general y modelos neo-keynesianos, los determinantes del tipo de cambio real, la relación entre dinero y precios, la dinámica de las tasas de interés y curva de rendimientos, la relación entre crédito y crecimiento económico, el financiamiento de la inversión de largo plazo, la nueva configuración del sistema financiero argentino, entre otros.

Como es habitual, se prevé la publicación de los resultados de estas investigaciones tanto en el sitio oficial de Internet del BANCO CENTRAL DE LA REPUBLICA ARGENTINA como en la serie de "Estudios del BANCO CENTRAL DE LA REPUBLICA ARGENTINA" y en la revista de economía "Ensayos Económicos", así como la presentación de documentos de trabajo en seminarios académicos locales e internacionales.

Asimismo, a fin de cumplir con el objetivo de promover una interacción fluida y plural con la comunidad académica local e internacional, se prevé la continuidad de los "Seminarios de Economía del BANCO CENTRAL DE LA REPUBLICA ARGENTINA" y la organización de las "Jornadas Monetarias del BANCO CENTRAL DE LA REPUBLICA ARGENTINA", así como la activa participación del BANCO CENTRAL DE LA REPUBLICA ARGENTINA en eventos académicos organizados por otros bancos centrales, universidades u organismos internacionales.

i) Acompañamiento tecnológico a la evolución informática.

La actividad bancaria utiliza intensivamente las facilidades que provee la tecnología. En tal sentido, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA se encuentra en un permanente proceso de mejoramiento informático como soporte de su operatoria, habiéndose focalizado las siguientes áreas de interés para el Ejercicio 2007:

I. Actualización tecnológica de la plataforma informática.

A fin de mantener e incrementar el nivel de los servicios informáticos, se continuará con el plan de actualización de los elementos del Centro de Cómputos y del Sitio Alternativo de Procesamiento (SAP), a saber: consolidación de servidores, renovación de equipos que cumplieron su vida útil, incorporación de unidades de energía ininterrumpida de moderna tecnología, incorporación de herramientas de administración centralizada, mejora de las facilidades de telefonía en el Sitio Alternativo de Procesamiento (SAP).

II. Seguridad Informática.

Habiendo aprobado el Directorio del BANCO CENTRAL DE LA REPUBLICA ARGENTINA la política de Seguridad Informática de la Institución, se procederá en el próximo ejercicio a formular las normas y procedimientos particulares tendientes a su implementación práctica. En dicho marco se continuará con las acciones de mejora y ampliación de la infraestructura de hardware y software de la especialidad, instrumentación de nuevas medidas de control y las pruebas de sensibilidad a ataques internos y externos.

III. Firma digital.

Se continúa trabajando en la puesta en práctica del uso de la tecnología de firma digital —de acuerdo con la normativa vigente para organismos del ESTADO NACIONAL— con el fin de utilizarlas para el intercambio de información con los organismos financieros y presentación de regímenes informativos; entre otras, se estima utilizar la variante de "firma electrónica".

IV. Consolidación de la Red de Comunicaciones.

Durante el Ejercicio 2006 se estudiaron distintas variantes tecnológicas para proceder a la actualización de los elementos de la red externa que da servicio a las entidades del sistema financiero, fundamentalmente como soporte del sistema Medio Electrónico de Pagos (MEP), iniciando el proceso de contratación de elementos para su actualización.

Asimismo, se actualizaron los enlaces y las facilidades de comunicación para las Agencias Regionales del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

V. Implementación de nuevas aplicaciones informáticas.

Durante el año 2006 se implementó el sistema de administración de recursos humanos y liquidación de sueldos suministrado por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Durante el año 2007 se procederá a completar la puesta en marcha de todos los módulos componentes, finalizando de esta forma una exitosa tarea de cooperación en el marco de DOS (2) Organismos del Estado. Se encuentra en curso el desarrollo de la aplicación que reemplazará la actualmente destinada a la Registración y Liquidación de Títulos Públicos. Su implementación se prevé para mediados del año 2007 y se está realizando con la cooperación de la Universidad Nacional de La Plata, reafirmando los conceptos de cooperación dentro del Estado.

Durante el Ejercicio 2006, según estaba planificado, se completó la integración de las operaciones realizadas en las Agencias Regionales con el sistema de Medio Electrónico de Pagos (MEP).

En cuanto a la administración de las reservas externas, se prevé iniciar los estudios para la posible contratación de una aplicación que administre en forma integral esta operatoria.

Finalmente, se implementó una nueva visión del sitio oficial público de Internet del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, planificándose para el Ejercicio 2007 la actualización de la Intranet de la Institución, a partir de la puesta en marcha de facilidades de carácter cooperativo.

j) Sistema Nacional de Pagos.

Continuando con el plan trazado en los últimos años, se avanzará durante el año 2007 en la búsqueda de mayor seguridad y eficiencia en el Sistema Nacional de Pagos, trabajando para ello sobre el conjunto de instrumentos, procesos y canales de transferencias de fondos interbancarios.

En el marco de lo manifestado, se proseguirá con la definición de una Ley de Sistema de Pagos que permita, entre otras cosas, reducir riesgos jurídicos y establecer por ley que las transferencias de fondos y valores aceptadas en los sistemas de pagos sean firmes, irrevocables y oponibles frente a terceros. Siguiendo la misma línea, se continuará trabajando con la actualización de la ley de cheques así como también con los convenios firmados entre las entidades financieras, lo que daría lugar a incrementar el límite de los cheques sujetos al truncamiento en la entidad depositante. Adicionalmente, se buscará incrementar la bancarización de la población de nuestro país; para ello se procurará impulsar un mayor uso de los débitos directos para el pago de distintos servicios habituales y se propiciará un mayor uso de los diferentes medios de pago electrónicos.

En cuanto al sistema de liquidación bruta en tiempo real desarrollado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA, se encarará la estructuración de una gran cantidad de operatorias con vistas a facilitar el seguimiento y control de las transacciones cursadas a través de ellas, así como dotar al sistema de una mejor información pasible de análisis, estadísticas y proyecciones.

k) Circulación Monetaria.

En continuidad con las acciones encaradas durante el Ejercicio 2006, se priorizará el mantenimiento de un adecuado nivel de stock de billetes y monedas, a fin de mantener un porcentaje adecuado de reserva estratégica. Asimismo, se continuará con el plan de recomposición de las necesidades del mercado respecto del numerario de baja denominación, sin perjuicio del normal suministro de las demás existencias.

A los fines de cumplimentar el citado objetivo, se utilizarán los canales habituales de distribución y además se continuarán utilizando canales alternativos de distribución de metálico para lograr el total abastecimiento, en todo el territorio nacional.

En correspondencia con las necesidades de incrementar la capacidad productiva de las áreas operativas, se impulsará la adquisición de nuevo equipamiento para la depuración de billetes y la incorporación de equipamiento de última tecnología para el análisis y control de las distintas denominaciones tanto en billetes como en monedas.

Se continuará con la investigación y análisis de las distintas alternativas existentes en los mercados internacionales, para la elaboración de los instrumentos de pago que conforman la línea monetaria (billetes y monedas) y su aplicabilidad al mercado local, en correspondencia con la evolución de las cotizaciones de los metales y demás materiales que conforman la materia prima de los citados elementos.

l) Medio Electrónico de Pagos.

Se propiciará el desarrollo de los Medios Electrónicos de Pagos, mediante la incorporación de nuevos agentes económicos tales como ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, MINISTERIO DE ECONOMIA Y PRODUCCION, entre otros, hasta lograr la automatización de los diferentes procesos de la Gerencia de Cuentas Corrientes.

Asimismo se estima que se podrá contar con la calificación de los procesos de la Gerencia de Cuentas Corrientes bajo las Normas ISO 9000, lo que permitirá alcanzar una mejora continua en la administración de la misma.

m) Plan de Obras y Equipamiento.

1. Remodelación Edificio San Martín 216.

Con la reubicación de la Biblioteca "Doctor Raúl Prebisch" en el edificio Reconquista 250, quedó parcialmente desocupado el edificio San Martín 216, cuya construcción data de 1864 y que ha sufrido, con el paso de los años, diversas transformaciones que han degradado y alterado la espacialidad y funcionalidad originales.

Ahora bien, teniendo en cuenta que esta construcción requiere de la renovación de antiguas instalaciones y que por sus características resulta apropiado para sede del Museo Histórico y Numismático "Doctor José Evaristo Uriburu (h)", se ha previsto encarar las obras necesarias tendientes al reciclaje y puesta en valor del mismo y su adaptación a los requerimientos del Museo.

n) Museo y Bibliotecas.

Con relación a las tareas que se realizan en las Bibliotecas "Doctor Raúl Prebisch" y "Tornquist", se proyecta para el año 2007:

• Actualizar la Base de Datos de Documentos del Archivo Histórico en el sitio oficial de Internet del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

• Continuar con la planificación y ejecución de servicios a usuarios de acuerdo con las nuevas tecnologías disponibles.

• Organizar bibliotecas virtuales para usuarios internos y externos y su publicación a través del sitio oficial de Internet del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Por su parte, el Museo Histórico y Numismático "Doctor José Evaristo Uriburu (h)" tiene previsto para el año 2007 continuar con la atención de grupos escolares, contando la historia monetaria desde el período prehispánico hasta la actualidad, con el objetivo de dar a conocer las funciones del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y su rol emisor del circulante nacional.

Asimismo realizarán exposiciones itinerantes en el interior del país, en el marco del "Plan Federal - 2007".

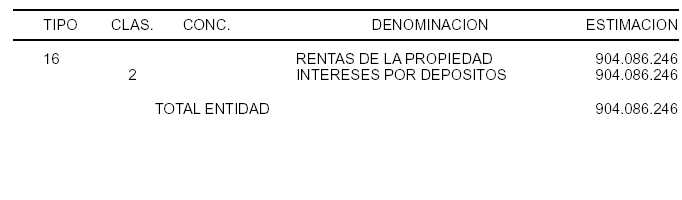

PRESUPUESTO 2007: RECURSOS POR RUBRO

DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO

JURISDICCION: 50 - MINISTERIO DE ECONOMIA Y PRODUCCION

ENTIDAD: 990 - BANCO CENTRAL DE LA REPUBLICA ARGENTINA