Administración Federal de Ingresos Públicos

OBLIGACIONES IMPOSITIVAS Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

Resolución General 2322

Procedimiento. Solicitud de cancelación de inscripción en impuestos, recursos de la seguridad social y regímenes de retención y/o percepción, a través de "Internet". Requisitos y condiciones.

Bs. As., 8/10/2007

VISTO el objetivo permanente de facilitar a los contribuyentes y responsables el cumplimiento voluntario de sus obligaciones, como también de simplificar los trámites que deben realizar ante esta Administración Federal, y

CONSIDERANDO:

Que resulta necesario adecuar las normas que deben observar los sujetos inscriptos en los tributos y en los regímenes de la seguridad social, a los fines de solicitar la cancelación de dicha inscripción con motivo de haberse producido la causal que los excluya del ámbito de imposición del gravamen o como responsables de las obligaciones respectivas.

Que atendiendo el grado creciente de informatización de la relación fisco-contribuyente y a efectos de una mayor simplificación de los procedimientos, se estima aconsejable establecer un mecanismo para solicitar la cancelación de inscripción mediante la utilización de la "Clave Fiscal" y transferencia electrónica de datos por "Internet".

Que corresponde implementar los formularios de declaración jurada que los responsables deberán confeccionar a efectos de proporcionar la respectiva información, de cuya exactitud serán responsables, sin perjuicio de las facultades de verificación que competen a este Organismo.

Que asimismo, resulta oportuno reglamentar el procedimiento para la cancelación de oficio de la referida inscripción, prevista en los Artículos 53 del Decreto Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y 32 del Decreto Nº 806 del 23 de junio de 2004.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos y de Recaudación y las Direcciones Generales Impositiva y de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por los Artículos 28, 48 y 53 del Decreto Nº 1397 del 12 de junio de 1979 y sus modificaciones, por el Artículo 32 del Decreto Nº 806/04 y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

SOLICITUD DE CANCELACION DE INSCRIPCION EN

IMPUESTOS Y RECURSOS DE LA SEGURIDAD SOCIAL

A - MEDIANTE TRANSFERENCIA ELECTRONICA DE DATOS

Artículo 1º — Los contribuyentes y responsables inscriptos en los impuestos y en los recursos de la seguridad social a cargo de esta Administración Federal, a los fines de solicitar la cancelación de la inscripción —en forma total o parcial— cuando se produzca la extinción de las causales generadoras de la obligación de inscribirse, deberán observar los requisitos, plazos, formas y condiciones que se establecen en este título.

Solicitud de cancelación

Art. 2º — La exclusión como contribuyente y/o responsable de la

totalidad de las obligaciones o deberes respectivos por cese definitivo

de las actividades, podrá solicitarse y procederá siempre que se

produzca la conclusión del desarrollo de las actividades gravadas que

motivaron la inscripción.

Asimismo, los sujetos podrán solicitar la cancelación de la inscripción

respecto de algún impuesto o recurso de la seguridad social en

particular, en el caso que desaparezcan las causas generadoras de la

respectiva obligación.

No están obligados a solicitar la cancelación de inscripción como

empleadores quienes hubieran presentado el formulario de declaración

jurada N° 931 con la leyenda “Sin Empleados” -conforme a lo previsto en

el Artículo 5° de la Resolución General N° 3.834 (DGI), texto

sustituido por la Resolución General N° 712, sus modificatorias y

complementarias-, y estuviera consignada la baja en el Sistema

Registral.

(Artículo sustituido por art. 1° punto 1. de la Resolución General N° 4377/2018

de la Administración Federal de Ingresos Públicos B.O. 27/12/2018.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

Plazo para efectuar la solicitud

Art. 3º — La solicitud de cancelación de inscripción deberá ser interpuesta ante esta Administración Federal hasta el último día hábil del mes siguiente a aquel en que se produzca el cese definitivo de la actividad declarada y/o la extinción de las causales generadoras de la obligación de inscribirse.

La cancelación surtirá efectos a partir del día hábil siguiente a aquel en que se produjo la aludida causal.

Omisión de comunicación. Consecuencias jurídicas

Art. 4º — En el supuesto que el contribuyente y/o responsable presentase la solicitud una vez vencido el plazo establecido en el artículo anterior, subsiste la obligación de cumplir todos los deberes formales respecto de las obligaciones tributarias y de los recursos de la seguridad social, hasta el último día del mes en que efectivamente solicite la cancelación de la inscripción, así como con relación a los anticipos vencidos. Las consecuencias jurídicas que deriven de la omisión de solicitar la respectiva cancelación de inscripción, se atribuirán al contribuyente y/o responsable.

Se encuentran excluidos de la obligación de cumplir con los deberes formales indicados en el párrafo anterior en su carácter de empleadores, aquellos que hubieran presentado fuera de término el formulario de declaración jurada N° 931 con la leyenda “Sin Empleados”, según lo dispuesto en el Artículo 5° de la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias. (Párrafo incorporado por art. 1° punto 2. de la Resolución General N° 4377/2018 de la Administración Federal de Ingresos Públicos B.O. 27/12/2018. Vigencia: a partir del día de su publicación en el Boletín Oficial)

Presentación de la solicitud

Art. 5º — La solicitud de cancelación se formalizará accediendo al

servicio “Sistema Registral”, opción “Registro Tributario/F420/T Baja

de Impuestos/Regímenes”, disponible en el sitio “web” de este Organismo

(http://www.afip.gob.ar).

El Manual del Usuario en el que se detalla el procedimiento para

solicitar la baja de impuestos y/o regímenes podrá ser consultado en el

referido sitio “web”.

(Artículo sustituido por art. 1° pto. 1. de la Resolución General N° 4237/2018 de la AFIP B.O. 8/5/2018. Vigencia: a partir del día de su publicación en el Boletín Oficial)

Art. 6º — Las personas humanas que soliciten la cancelación de la

inscripción en el impuesto a las ganancias y/o en el impuesto sobre los

bienes personales, alegando la pérdida de la condición de residentes en

el país conforme a lo dispuesto por el artículo 117 de la Ley de

Impuesto a las Ganancias, texto ordenado en 2019 y su modificación,

deberán:

a) Informar, con carácter de declaración jurada y en forma previa a la

presentación de la solicitud, su domicilio en el exterior a través del

servicio “Sistema Registral” menú “Registro Tributario”, opción

“Domicilio - Residencia en el extranjero” del sitio “web” de este

Organismo (http://www.afip.gob.ar).

b) Al momento de solicitar la baja de acuerdo con el procedimiento

dispuesto por el artículo anterior, seleccionar el motivo “242 - Baja

por adquisición de residencia permanente en materia migratoria en otra

jurisdicción” o “243 - Baja por pérdida de residencia por permanencia

continuada en el exterior por un período de 12 meses”, según

corresponda, y adjuntar un archivo en formato “.pdf” que contenga una

copia de los elementos que correspondan conforme a lo previsto en el

artículo 2° de la Resolución General N° 4.236.

c) Cuando la solicitud de baja se refiera al impuesto sobre los bienes

personales, informar –de corresponder- la Clave Única de Identificación

Tributaria (CUIT) del sujeto designado como responsable sustituto

conforme a lo dispuesto por el artículo 26 de la ley del citado

gravamen, quien deberá aceptar o rechazar la designación a través del

servicio “Sistema Registral” menú “Registro Tributario”, opción

“Aceptación de designación”, del sitio “web” institucional, mediante

Clave Fiscal con Nivel de Seguridad 2 como mínimo, obtenida en los

términos de la Resolución General N° 3.713, sus modificatorias y

complementarias.

Es condición necesaria para procesar la solicitud de baja por parte de

este Organismo, que el sujeto informado como responsable sustituto

acepte su designación a través del procedimiento precedentemente

indicado. En caso contrario, no se registrará la baja solicitada.

(Artículo sustituido por art. 3º pto. 1 de la Resolución General Nº 4760/2020 de la AFIP B.O. 17/7/2020. Vigencia: a partir del día de su publicación en el Boletín Oficial y resultarán de

aplicación para la acreditación de la pérdida de residencia en el

territorio argentino con relación al impuesto sobre los bienes

personales para el período fiscal 2019 y subsiguientes.)

B - PROCEDIMIENTO ESPECIAL PARA INFORMAR EL FIN DE LA EXISTENCIA DE LAS PERSONAS

Personas humanas.

(Título sustituido por art. 3º pto. 2 de la Resolución General Nº 4760/2020 de la AFIP B.O. 17/7/2020. Vigencia: a partir del día de su publicación en el Boletín Oficial y resultarán de

aplicación para la acreditación de la pérdida de residencia en el

territorio argentino con relación al impuesto sobre los bienes

personales para el período fiscal 2019 y subsiguientes.)

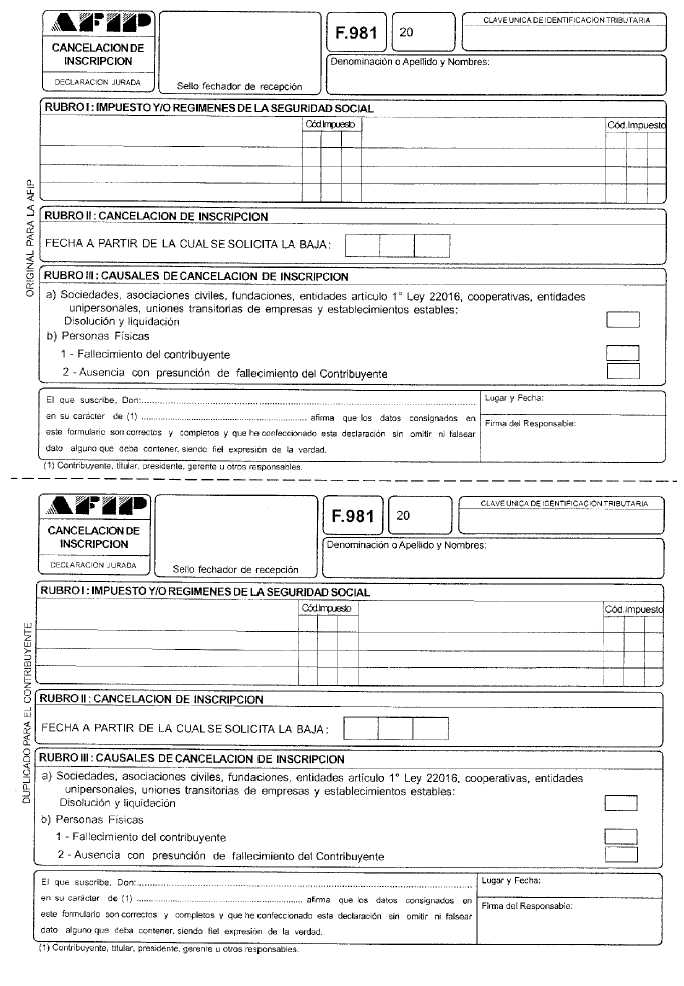

Art. 7º — A los fines de solicitar la cancelación de inscripción en el caso de fallecimiento o ausencia con presunción de fallecimiento, el cónyuge y/o los presuntos herederos legítimos de la persona fallecida o declarada ausente, serán los responsables de informar a esta Administración Federal, dentro de los SESENTA (60) días corridos de producidos tales hechos mediante la presentación —en la dependencia que corresponda al domicilio del fallecido o ausente con presunción de fallecimiento— del formulario de declaración jurada Nº 981, acompañado según el caso, del original y copia auténtica de los siguientes elementos:

a) Acta de defunción del causante, o

b) declaración judicial de ausencia con presunción de fallecimiento.

Personas jurídicas

Art. 8º — El liquidador de una persona jurídica disuelta, será el responsable de informar dicha disolución solicitando la cancelación de la inscripción ante este Organismo, dentro del plazo de SESENTA (60) días corridos de ocurrida la misma, mediante la presentación —en la dependencia que corresponda al domicilio de la persona jurídica liquidada— del formulario de declaración jurada Nº 981, acompañado del original y una copia auténtica de los elementos que se indican a continuación:

a) Acto de disolución de la persona jurídica —constituida o no regularmente— y, en su caso, de su pertinente inscripción registral, y

b) de corresponder, acto de nombramiento del liquidador y su respectiva inscripción registral.

TITULO II

CANCELACION DE OFICIO DE LA INSCRIPCION

Art. 9º — Este Organismo procederá a cancelar de oficio la inscripción en impuestos y en determinados regímenes, los que podrán visualizarse en la página "web" institucional a través de la opción "Consultas Bajas de Oficio".

A - EN IMPUESTOS

Art. 10. — A los fines de lo previsto en el Artículo 53 del Decreto Nº 1397/79 y sus modificaciones, reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, esta Administración Federal cancelará de oficio la inscripción de los responsables, cuando constate la falta de presentación de las declaraciones juradas durante TRES (3) períodos fiscales anuales o TREINTA Y SEIS (36) períodos mensuales, consecutivos. La condición de no inscripto regirá para los períodos que venzan a partir de esos incumplimientos.

No será necesario que este Organismo comunique la cancelación de oficio mencionada en el párrafo anterior. Dicha cancelación resultará de aplicación únicamente para los impuestos respecto de los cuales la prescripción se rige por las disposiciones previstas en la mencionada ley y cuya declaración y percepción se efectúen sobre la base de declaraciones juradas.

B - EN EL REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (Monotributo)

Art. 11. — En virtud de lo establecido en el Artículo 32 del Decreto Nº 806/04, esta Administración Federal efectivizará la baja automática del responsable en caso de comprobarse la falta de ingreso del impuesto integrado y/o de las cotizaciones previsionales fijas, durante un período de DIEZ (10) meses consecutivos, a cuyos fines se considerarán para su cómputo los incumplimientos registrados hasta el último día del mes anterior al período en que corresponda dar la baja.

Dicha baja no obsta el reingreso al Régimen Simplificado en cualquier momento, siempre que el pequeño contribuyente regularice su situación fiscal ingresando los importes adeudados.

TITULO III

DISPOSICIONES GENERALES

Art. 12. — Apruébase el formulario de declaración jurada Nº 981 que forma parte de esta resolución general.

Art. 13. — Deróganse los Artículos 7º y 8º de la Resolución General Nº 3655 (DGI), la Resolución General Nº 3891 (DGI) y sus complementarias, la Resolución General Nº 558 y el Artículo 22 de la Resolución General Nº 2150, su modificatoria y su complementaria, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias.

Art. 14. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

- Artículo 6º sustituido por art. 1° punto 3. de la Resolución General N° 4377/2018

de la Administración Federal de Ingresos Públicos B.O. 27/12/2018.

Vigencia: a partir del día de su publicación en el Boletín Oficial;

- Artículo 6° sustituido por art. 1° pto. 2. de la Resolución General N° 4237/2018 de la AFIP B.O. 8/5/2018. Vigencia: a partir del día de su publicación en el Boletín Oficial.