SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Instrucción Nº 17/2007

Bs. As., 17/10/2007

VISTO la Ley Nº 24.241 y su modificatoria Ley Nº 26.222; y la Instrucción SAFJP Nº 22/2003 y modificatorias, y,

CONSIDERANDO:

Que la Ley Nº 26.222 a través del artículo 5º incorpora al texto del artículo 74 de la Ley Nº 24.241 y sus modificatorias, el inciso q) "Títulos de deuda, certificados de participación en fideicomisos, activos u otros títulos valores representativos de deuda cuya finalidad sea financiar proyectos productivos o de infraestructura a mediano y largo plazo en la República Argentina" y establece que se deberán destinar a estas inversiones como mínimo el cinco por ciento (5%) de los activos totales del fondo y hasta un máximo del veinte por ciento (20%).

Que las inversiones señaladas en el inciso q) del artículo 74 de la Ley Nº 24.241 estarán sujetas a los requisitos y condiciones de límites y calificación de riesgo, establecidos en los artículos 76 y 78 de la Ley 24.241, en concordancia con las exigencias impuestas al resto de las inversiones.

Que los títulos valores representativos de deuda que se encuadren en el inciso q) pueden ser emitidos por entidades financieras y empresas públicas y privadas.

Que se estima pertinente que aquellas inversiones patrocinadas por Organismos Multilaterales de Crédito, con los que la República Argentina tenga vínculos asociativos, que estén orientadas a financiar en un cien por ciento emprendimientos productivos o de infraestructura en el territorio de la República Argentina sean consideradas entre los instrumentos previstos en el anteriormente mencionado inciso q) ya que promueven el desarrollo nacional.

Que además resulta necesario adecuar los límites para las inversiones de los fondos de jubilaciones y pensiones.

Que asimismo resulta pertinente adecuar los niveles de calificación exigidos para las inversiones de los fondos de jubilaciones y pensiones.

Que la Gerencia de Asuntos Jurídicos y Secretaría General ha emitido dictamen de legalidad en su carácter de servicio jurídico permanente.

Que esta instancia se encuentra facultada para el dictado de la presente medida en atención a las prescripciones contenidas en el artículo 119, inciso b) de la Ley Nº 24.241 y el Decreto Nº 1605/94.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

INSTRUYE:

ARTICULO 1º — Sustitúyese el artículo 1º de la Instrucción SAFJP Nº 22/2003, "Normativa General de Inversiones", el que quedará redactado de la siguiente forma:

"ARTICULO 1º — A los fines de la reglamentación se utilizarán los conceptos que en orden alfabético se definen a continuación, y con el alcance que en cada caso se señala.

a) Activo subyacente: En el caso de un fideicomiso financiero son los activos y contratos que conforman y respaldan los compromisos contraídos mediante los certificados de participación respecto de bienes fideicomitidos y títulos representativos de deuda garantizados con los bienes así transmitidos, conforme a lo establecido en el Título I, Capítulos IV y V, de la Ley Nº 24.441.

Tratándose de derivados financieros son los activos o índices que se convengan a efectos de determinar su valor.

b) Administradora: Una Administradora de Fondos de Jubilaciones y Pensiones habilitada para operar por esta SUPERINTENDENCIA.

c) Emisores en situación irregular: Se considerará que un emisor se encuentra en situación irregular cuando:

c.1) no satisfaga en término el pago de las obligaciones comprometidas según las condiciones de emisión de cualquier instrumento;

c.2) se presente en concurso de acreedores;

c.3) se decrete su quiebra o liquidación judicial;

c.4) su operatoria normal se vea afectada por suspensión de las actividades;

c.5) los instrumentos emitidos no cuenten con calificaciones de riesgo;

c.6) se haya retirado o suspendido la autorización para efectuar oferta pública y/o para cotizar en los mercados autorizados por la COMISION NACIONAL DE VALORES.

d) Empresas públicas privatizadas: Durante un (1) año contado a partir del momento en que los estados nacionales, provinciales o municipales se hayan desprendido de la totalidad de sus tenencias accionarias, las empresas respectivas se considerarán empresas públicas privatizadas, a los fines de los incisos f) e i) del artículo 74 de la Ley 24.241.

e) Encaje: Será igual a la suma de los saldos contables imputados al encaje por el valor de su cartera de inversiones y de las cuentas fondos transitorios del encaje, valores en tránsito, el saldo neto de compras a liquidar y transacciones a liquidar y todo otro concepto computable admitido en la normativa vigente.

f) Fideicomisos de titulización: El activo subyacente está conformado por flujos de fondos sobre derechos creditorios representativos, en la mayoría de los casos, de contratos de mutuo. Estos préstamos poseen orígenes diversos, préstamos personales, préstamos con garantía hipotecaria y/o prendaria, préstamos de consumo u otras modalidades representativas de operaciones de financiación. Una característica propia de este tipo de fideicomiso es que los activos están suficientemente atomizados y corresponden a riesgos homogéneos, sobre cuya base se emiten distintas clases de instrumentos subordinados con el objeto de segmentar los niveles de riesgo. La historia del flujo de fondos del activo subyacente permite determinar estadísticamente la probabilidad de cumplimiento de los compromisos asumidos y esto, a su vez, permite estructurar clases con un nivel de riesgo inferior al que poseen, en promedio, todos los activos pertenecientes al fideicomiso. Por lo tanto así como se disminuye el riesgo para las clases superiores, se incrementa para las inferiores.

g) Fideicomisos estructurados: El activo subyacente está constituido por productos financieros que se negocian en los mercados financieros, y a través de la emisión de obligaciones contra el fideicomiso se produce la sintetización de los mismos originando un nuevo producto financiero. Una característica de este tipo de fideicomiso es que no produce transformación de los riesgos; por lo tanto, no hay diversificación de riesgo ni existen clases subordinadas. Un caso particular de las obligaciones emitidas por este tipo de fideicomiso son las denominadas de capital garantizado o asegurado que, bajo determinadas circunstancias, pagan como mínimo el valor nominal de los títulos o certificados de participación.

h) Fondo: Referencia genérica a un fondo de jubilaciones y pensiones.

i) Fondo computable: A los fines de la diversificación requerida, tanto por instrumento como por emisor, se considerará la suma de los siguientes saldos contables:

i.1) del rubro Disponibilidades

i) cuentas corrientes II y III,

ii) cuenta valores en tránsito,

iii) cuenta efectivo en custodia,

i.2) rubro Inversiones,

i.3) saldo neto de las cuentas compras a liquidar y transacciones a liquidar,

i.4) cuenta inversiones en trámite irregular, neta de las correspondientes previsiones.

j) Fondo de jubilaciones y pensiones: Equivale al valor del Patrimonio Neto del respectivo Balance General.

k) Instrumentos: Son los definidos en los incisos a) a q) del artículo 74 de la Ley 24.241 (texto según Decreto Nº 1387/01 y Ley 26.222).

l) Parte: Son los distintos componentes financieros que se pueden identificar como integrantes de un fideicomiso estructurado u otro activo financiero de naturaleza semejante.

m) Recursos líquidos del encaje: Están compuestos por la suma de los saldos contables de las cuentas fondos transitorios del encaje, valores en tránsito, efectivo en custodia y el saldo neto de compras a liquidar y transacciones a liquidar cuando éste sea acreedor.

n) Recursos líquidos del fondo: Están compuestos por la suma de los saldos contables del fondo computable definidos en el inciso i.1) y el saldo neto de compras a liquidar y transacciones a liquidar cuando éste sea acreedor.

ñ) Sociedades de inversión: Se entenderá que son sociedades de inversión aquellas de objeto exclusivamente financiero o de inversión, que excluyen de su actividad la intermediación, entre la oferta y la demanda pública de recursos financieros."

ARTICULO 2º — Incorpórase el artículo 8º bis de la Instrucción SAFJP Nº 22/2003 "Normativa General de Inversiones", cuyo texto es el siguiente:

"ARTICULO 8º bis — A los fines de los límites a los que deben ajustarse las inversiones de los fondos de jubilaciones y pensiones podrán ser encuadrados en el inciso q) del artículo 74 de la Ley Nº 24.241 (Texto según Ley Nº 26.222):

a) Bonos o títulos de deuda emitidos por organismos multilaterales de crédito con los que la República Argentina tenga vínculos asociativos siempre que el 100% de los fondos recaudados tengan por objeto la financiación de proyectos productivos o de infraestructura en el territorio de la República Argentina.

ARTICULO 3º — Sustitúyese el artículo 16 de la Instrucción SAFJP Nº 22/2003, "Normativa General de Inversiones", el que quedará redactado de la siguiente forma:

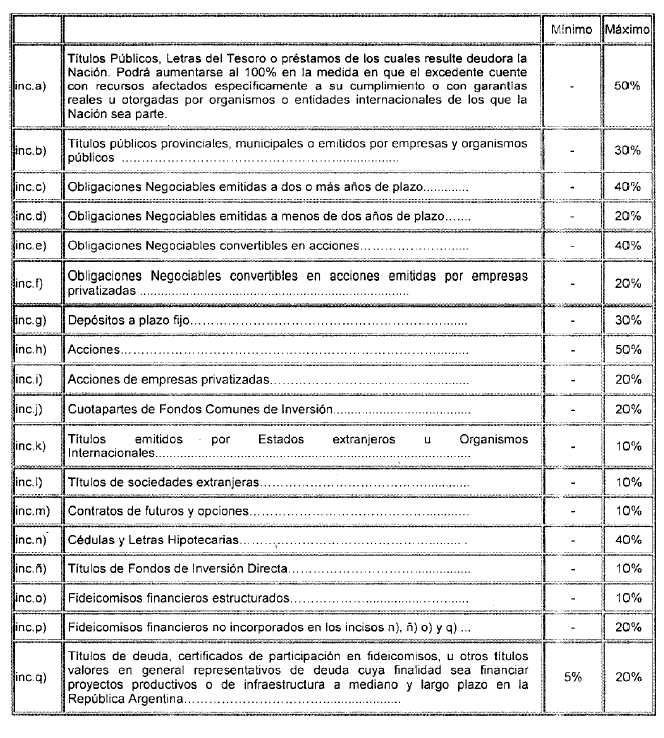

"ARTICULO 16 — Las inversiones estarán sujetas a los siguientes límites por instrumento, expresados como porcentaje del fondo computable:"

ARTICULO 4º — (Artículo derogado por art. 2° de la Instrucción N° 21/2007 SAFJP, B.O. 7/12/2007. Vigencia: a partir del día de su publicación en el Boletín Oficial)

ARTICULO 5º.- Sustitúyese el artículo 21 de la Instrucción SAFJP Nº 22/2003, "Normativa General de Inversiones", el que quedará redactado de la siguiente forma:

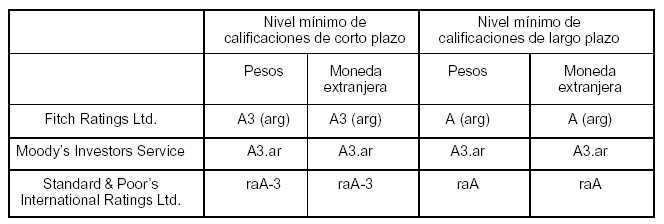

"ARTICULO 21º.- Los instrumentos en que pueden ser invertidos los recursos del fondo y del encaje deberán tener, como mínimo, las calificaciones que en cada caso se especifica. En el caso de que un instrumento reciba varias calificaciones de riesgo con notas diferentes, a los efectos de la calificación mínima exigida para formar parte de la cartera de inversiones de los fondos de jubilaciones y pensiones, será tenida en cuenta la menor de ellas.

En el caso de calificaciones de emisores extranjeros en moneda extranjera a su país de origen, sólo serán aceptadas como de grado de inversión ("investment grade") las que correspondan a monedas de países calificados como de grado de inversión ("investment grade"). El EURO y el peso argentino quedarán comprendidos entre estos últimos.

a) Los instrumentos comprendidos en los incisos b), c), d), e), f), j), n), ñ) o), p) y q) del artículo 74 de la Ley 24.241 (texto según Decreto Nº 1387/01 y según Ley 26.222): Calificación A para inversiones de corto plazo o BBB para inversiones de largo plazo, ambas presentadas por la entidad calificadora ante la COMISION NACIONAL DE VALORES.

Las Administradoras no podrán adquirir para el fondo que administran y el encaje certificados de participación o títulos de deuda instrumentados sobre fideicomisos financieros cuyo activo se encuentre conformado total o parcialmente por títulos valores que no cuenten con el nivel mínimo de calificación exigido para ser parte de la cartera de los fondos de jubilaciones y pensiones. Esta limitación alcanza a todos los activos que integran o garantizan en forma directa o indirecta los certificados de participación o títulos de deuda, salvo que dichos activos se encuentren incorporados a fideicomisos de titulización, conforme la definición de estos últimos comprendida en el inciso f) del artículo 1º de la presente Instrucción, o que se trate de las inversiones a las que se refiere el artículo 8º de la presente Instrucción, en cuyo caso no será necesaria tal calificación.

b) Las acciones mencionadas en los incisos h) e i) del artículo 74 de la Ley 24.241: calificadas como de buena calidad (Categoría 2).

c) Los títulos valores emitidos por Estados extranjeros y por Organismos Internacionales incluidos en el inciso k) del artículo 74 de la Ley 24.241 y por sociedades extranjeras incluidos en el inciso l) del artículo 74 de la Ley 24.241: calificados como "Investment Grade" por las calificadoras internacionales habilitadas por la reglamentación del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y de la COMISION NACIONAL DE VALORES, respectivamente.

d) Los depósitos e inversiones a plazo comprendidos en el inciso g) del Artículo 74 de la Ley 24.241 deberán efectuarse en entidades financieras cuyas calificaciones de riesgo sean, como mínimo, las siguientes:

El mismo nivel mínimo deberá ser también considerado para las entidades del país en que se radiquen cuentas corrientes a nombre del Fondo de Jubilaciones y Pensiones y del Encaje.

Las entidades del exterior en que se mantengan fondos para liquidar operaciones realizadas en mercados extranjeros autorizados deberán contar con calificación internacional de riesgo "A" o superior otorgada por alguna de las calificadoras admitidas por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Disposiciones transitorias

ARTICULO 6º — El nivel de inversión mínima en el inciso q) de la Ley 24.241 (Texto según ley 26.222) del cinco por ciento (5%) del fondo computable a ser alcanzado dentro del plazo máximo de cinco (5) años, deberá cumplimentarse a razón de uno por ciento por año calendario, de acuerdo al siguiente cronograma.

|

Fecha límite |

% Exigido |

|

31/10/2008 |

1% |

|

30/10/2009 |

2% |

|

29/10/2010 |

3% |

|

31/10/2011 |

4% |

|

31/10/2012 |

5% |

ARTICULO 7º — Derógase la Instrucción SAFJP Nº 17/2005.

Vigencia

ARTICULO 8º — La presente Instrucción tendrá vigencia desde el día de su publicación en el Boletín Oficial.

ARTICULO 9º — Regístrese, comuníquese, notifíquese a las Administradoras de Fondos de Jubilaciones y Pensiones, publíquese, dése a la Dirección Nacional del Registro Oficial, publíquese y cumplido archívese. — Dr. JUAN HORACIO GONZALEZ GAVIOLA, Superintendente de Administradores de Fondos de Jubilaciones y Pensiones.

e. 19/10 Nº 561.099 v. 19/10/2007