Administración Federal de Ingresos Públicos

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES

Resolución General 2429

Seguridad Social. Decreto Nº 279/08. Determinación de los aportes personales de los trabajadores. Límite máximo de bases imponibles. Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias. Norma complementaria.

Bs. As., 18/3/2008

VISTO el Decreto Nº 279 del 19 de febrero de 2008 y la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias, y

CONSIDERANDO:

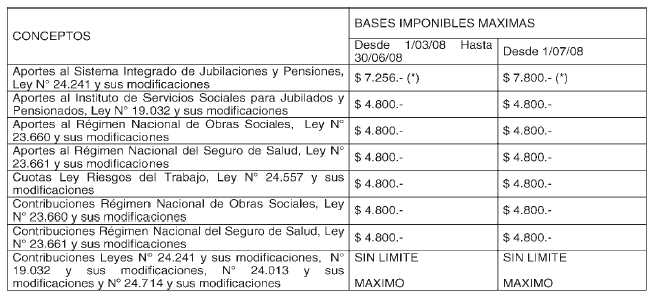

Que el citado decreto, en uso de la facultad conferida por el tercer párrafo del Artículo 9º de la Ley Nº 24.241 y sus modificaciones, modificó el límite máximo de la base imponible para la determinación de los aportes personales de los trabajadores con destino al Sistema Integrado de Jubilaciones y Pensiones, elevándola a NOVENTA CON SETENTA CENTESIMOS (90,70) MOPRES y a NOVENTA Y SIETE CON CINCUENTA CENTESIMOS (97,50) MOPRES, para las remuneraciones devengadas a partir del 1 de marzo de 2008 y del 1 de julio de 2008, respectivamente.

Que en consecuencia, resulta necesario instruir a los empleadores respecto de dicha modificación de las bases imponibles máximas, a efectos del cálculo de los referidos aportes correspondientes a las remuneraciones devengadas en los períodos marzo de 2008 y siguientes.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social, de Recaudación y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — De acuerdo con el incremento dispuesto por el Decreto Nº 279/08, referido al límite máximo previsto en el Artículo 9º de la Ley Nº 24.241 y sus modificaciones, para la determinación de los aportes y contribuciones o cuotas con destino a los subsistemas de la seguridad social, correspondientes a los períodos devengados marzo de 2008 y siguientes y julio de 2008 y siguientes, serán de aplicación para las remuneraciones mensuales las bases imponibles máximas que, para cada caso, se indican en el Anexo que se aprueba y forma parte de la presente.

Art. 2º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 2429

(*) En el caso de los regímenes especiales establecidos en las Leyes Nº 24.016, Nº 24.018, Nº 22.731 y Nº 22.929 y los Decretos Nº 137/05 y Nº 160/05, el cálculo de los aportes y las contribuciones con destino al Sistema Integrado de Jubilaciones y Pensiones se efectuará sin considerar el límite máximo para su base imponible.