Instituto Nacional de Educación Tecnológica

REGIMEN DE CREDITO FISCAL

Resolución 235/2008

Apruébase el Procedimiento para la Presentación, Evaluación, Asignación y Rendición de Proyectos de Educación Trabajo, en el marco del Régimen de Crédito Fiscal de la Ley Nº 22.317, para la asignación del cupo anual previsto por la Ley Nº 26.337, para el Ejercicio 2008.

Bs. As., 17/4/2008

VISTO la Ley Nº 22.317 y sus modificatorias y la Ley Nº 26.337 relativas al Régimen de Crédito Fiscal en el ámbito del MINISTERIO DE EDUCACION a través del INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA, la Ley Nº 25.300 de Fomento de las MiPyMEs, y

CONSIDERANDO:

Que resulta necesario establecer el procedimiento para la administración del Régimen de Crédito Fiscal de la Ley Nº 22.317, conforme el cupo anual establecido por la Ley Nº 26.337 de Presupuesto General de la Administración Nacional para el ejercicio 2008.

Que para ello, se han tenido en cuenta las experiencias recogidas durante los años 1999, 2001, 2003, 2004, 2005, 2006 y 2007.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS ha tomado la intervención que le compete.

Que el Decreto Nº 1895/02, dispone expresamente que la Dirección Ejecutiva del INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA, tiene la atribución de administrar el Régimen de la Ley Nº 22.317 del Crédito Fiscal, y fijar en consecuencia el procedimiento a tal fin.

Que el saldo del cupo anual fijado por la Ley 26.337 y cuya administración corresponde a este INSTITUTO dependiente del MINISTERIO DE EDUCACION asciende a la suma de PESOS QUINCE MILLONES CUATROCIENTOS CINCUENTA Y SEIS MIL CUATROCIENTOS VEINTISEIS ($ 15.456.426).

Por ello,

LA DIRECTORA EJECUTIVA DEL INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA

RESUELVE:

Artículo 1º — Aprobar el Procedimiento para la Presentación, Evaluación, Asignación y Rendición de Proyectos de Educación Trabajo, en el marco del Régimen de Crédito Fiscal de la Ley Nº 22.317, para la asignación del cupo anual previsto por la Ley Nº 26.337, para el ejercicio 2008, y que como Anexo I, forma parte integrante de la presente Resolución.

Art. 2º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — María R. Almandoz.

ANEXO I

Ministerio de Educación

INET

————————————————————————————————————

Régimen de Crédito Fiscal

Ley 22.317

Procedimiento para la Presentación, Evaluación y Ejecución de Proyectos de Educación - Trabajo – Tecnología

————————————————————————————————————

Año 2008

I. REGIMEN DE CREDITO FISCAL

————————————————————————————————————

1.1 Objetivo General del Régimen de Crédito Fiscal

El Instituto Nacional de Educación Tecnológica (INET) a través del Régimen de Crédito Fiscal financia proyectos que vinculen la educación técnica con el empleo y el desarrollo tecnológico.

Los proyectos tienen por objeto mejorar las condiciones de empleabilidad para estudiantes y miembros de la comunidad local mediante actividades conjuntas con instituciones del ámbito socioproductivo y educativo-tecnológico.

1.2 Acceso al Régimen de Crédito Fiscal

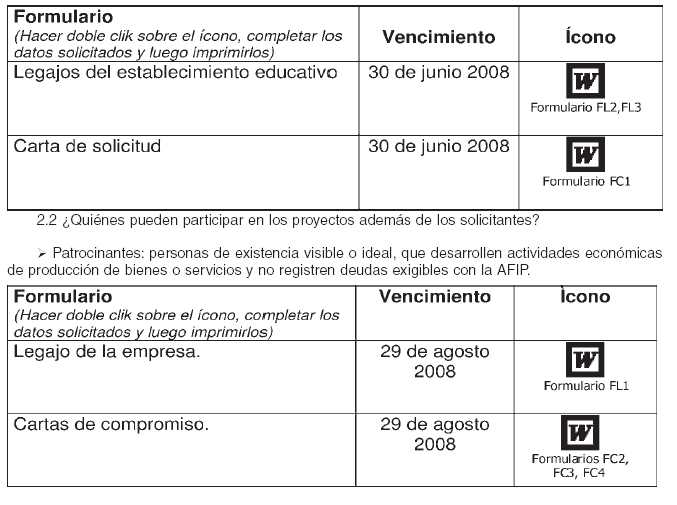

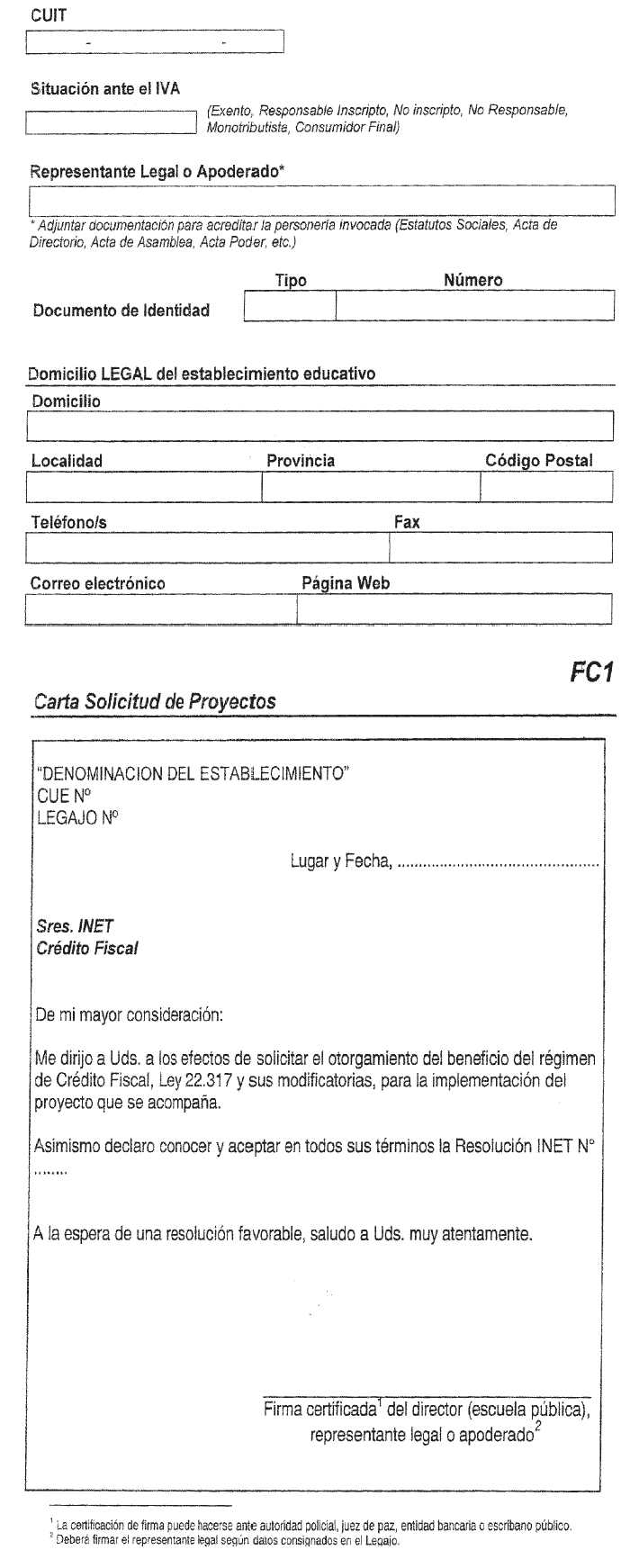

Las instituciones educativas deberán presentar hasta el día 30 de junio 2008 un proyecto patrocinado por una o más empresas, según las pautas establecidas en el presente Procedimiento.

Aquellas instituciones educativas que no cuenten con patrocinante/s al momento de su presentación, podrán incorporarlo/s junto con la documentación respectiva hasta el día 29 de agosto 2008.

Los establecimientos educativos no podrán participar en más de un proyecto como solicitantes.

(Nota Infoleg: por art. 1° de la Resolución N° 379/2008 del Instituto Nacional de Educación Tecnológica B.O. 4/7/2008 se prorroga el plazo establecido en el presente punto, que rige para la presentación de Proyectos de Educación Trabajo en el marco del Régimen de Crédito Fiscal del ejercicio 2008, que administra este organismo, hasta el 14 de julio de 2008 inclusive.)

1.3 Condiciones de presentación

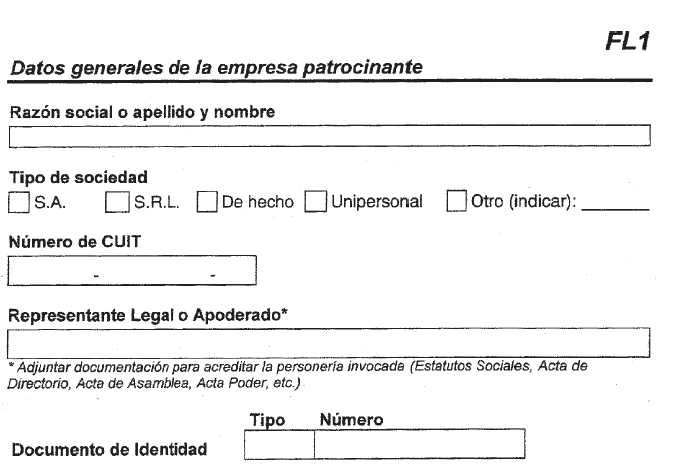

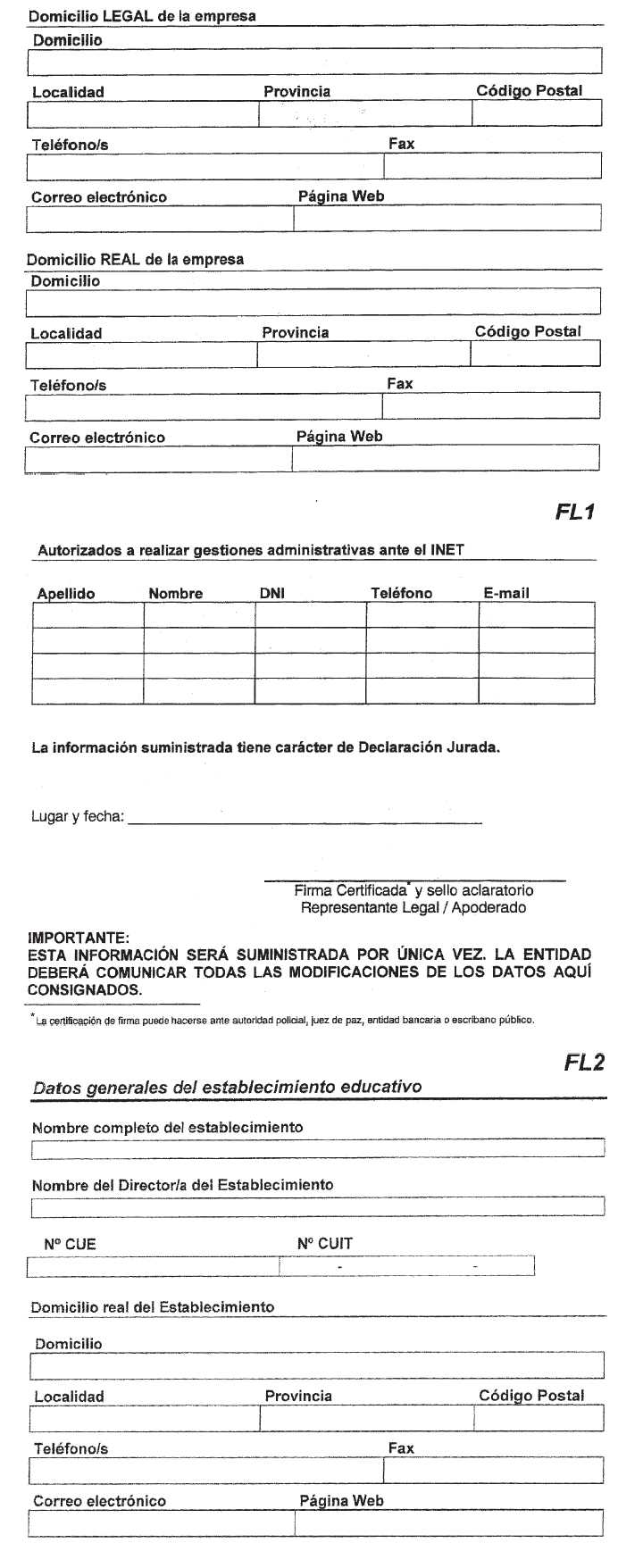

Toda la documentación que integre la presentación deberá ser suscripta por el Director en el caso de escuelas de gestión pública o el representante legal y/o apoderado en el caso de instituciones educativas de gestión privada. En el supuesto de carecer de legajo en el INET o tenerlo desactualizado deberá acompañarse por los instrumentos que acrediten la representación invocada.

No se aceptarán solicitudes sin la documentación mencionada en el presente Procedimiento.

Todos los proyectos deberán ir acompañados de los formularios debidamente completados en papel y en soporte magnético (diskette, CD o correo electrónico).

Los proyectos deberán ser presentados ante el INET - Régimen de Crédito Fiscal, Saavedra 789, piso 3º, sección Mesa de Entradas de RCF, Ciudad de Buenos Aires (1229), hasta el 30 de junio de 2008. Las solicitudes remitidas por correo considerarán válida la fecha que conste en el sello de envío.

1.4 Asignación del cupo

El saldo del cupo anual fijado por la Ley de Presupuesto Nacional 26.337, cuya administración corresponde al INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA, asciende a un TOTAL DE PESOS QUINCE MILLONES CUATROCIENTOS CINCUENTA Y SEIS MIL CUATROCIENTOS VEINTISEIS ($ 15.456.426).

Se asignará un importe mínimo y equivalente al 2% (dos por ciento) de dicho cupo a cada Jurisdicción en tanto cuenten con proyectos aprobados por ese monto mínimo. El monto restante se asignará conforme al orden de mérito nacional, el que se constituirá con la totalidad de los proyectos aprobados.

1.5 Proyectos de Educación-Trabajo-Tecnología

Los proyectos deberán contemplar el desarrollo y ejecución de acciones orientadas a:

Ø

Incorporar nuevas tecnologías y equipamiento escolarØ

Promover la articulación con organizaciones del ámbito socioproductivo, Universidades y Centros de Investigación, Desarrollo e Innovación I+D+iØ

Brindar capacitación tecnológica abierta a la comunidadII. EL FINANCIAMIENTO DE PROYECTOS

————————————————————————————————————

2.1 ¿Quiénes pueden solicitar financiamiento?

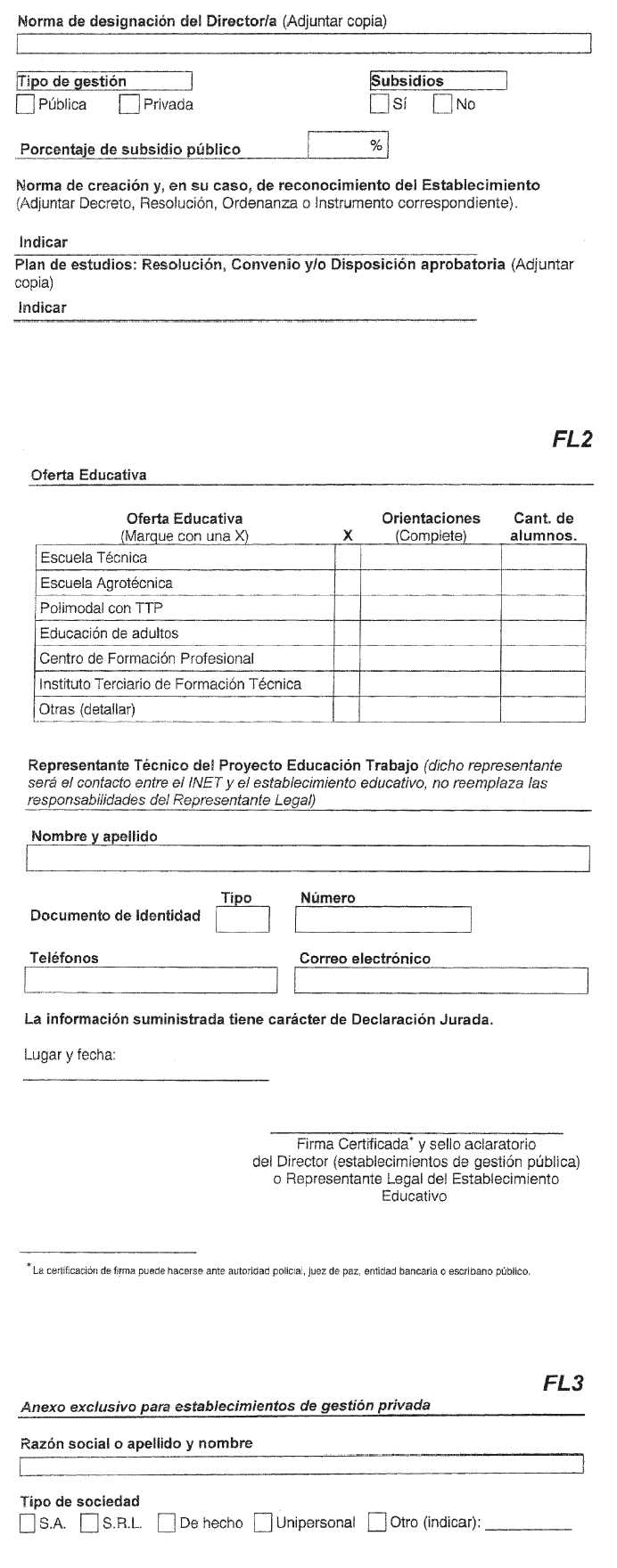

Los proyectos deberán ser presentados por las entidades del sistema educativo reconocidos por la autoridad competente, de gestión pública o privada, de nivel medio técnico, agrotécnico, polimodal con trayectos técnicos profesionales, formación profesional y/o equivalentes de acuerdo a lo normado en la Ley Nº 26.058, educación de adultos, educación especial con talleres de formación laboral, tecnicaturas de nivel superior no universitario, comprendidas en el Capítulo V, artículos 18 y 20, de la Ley Nº Ley Nº 24.521 de Educación Superior.

Solamente se financiarán proyectos que no impliquen duplicación de subsidios, sean éstos de fuente pública o privada.

Para solicitar el financiamiento, aquellas entidades que no cuenten con el legajo o el mismo no está actualizado, deberán completar los datos en los siguientes formularios y adjuntar copia certificada de la documentación respaldatoria:

Ø

Capacitadoras: se priorizarán en tal carácter a docentes de los establecimientos educativos solicitantes así como Universidades o Centros de I+D+i con reconocimiento oficial. Podrán presentarse también personas de existencia visible o ideal que posean idoneidad para llevar a cabo las actividades propuestas (ver punto 2.5).Ø

Otras instituciones: cualquier tipo de entidad que se encuentre relacionada con los objetivos del proyecto, con indicación de las acciones a desarrollar y/o los motivos de su colaboración.2.3 ¿Cuál es el financiamiento máximo por empresa patrocinante?

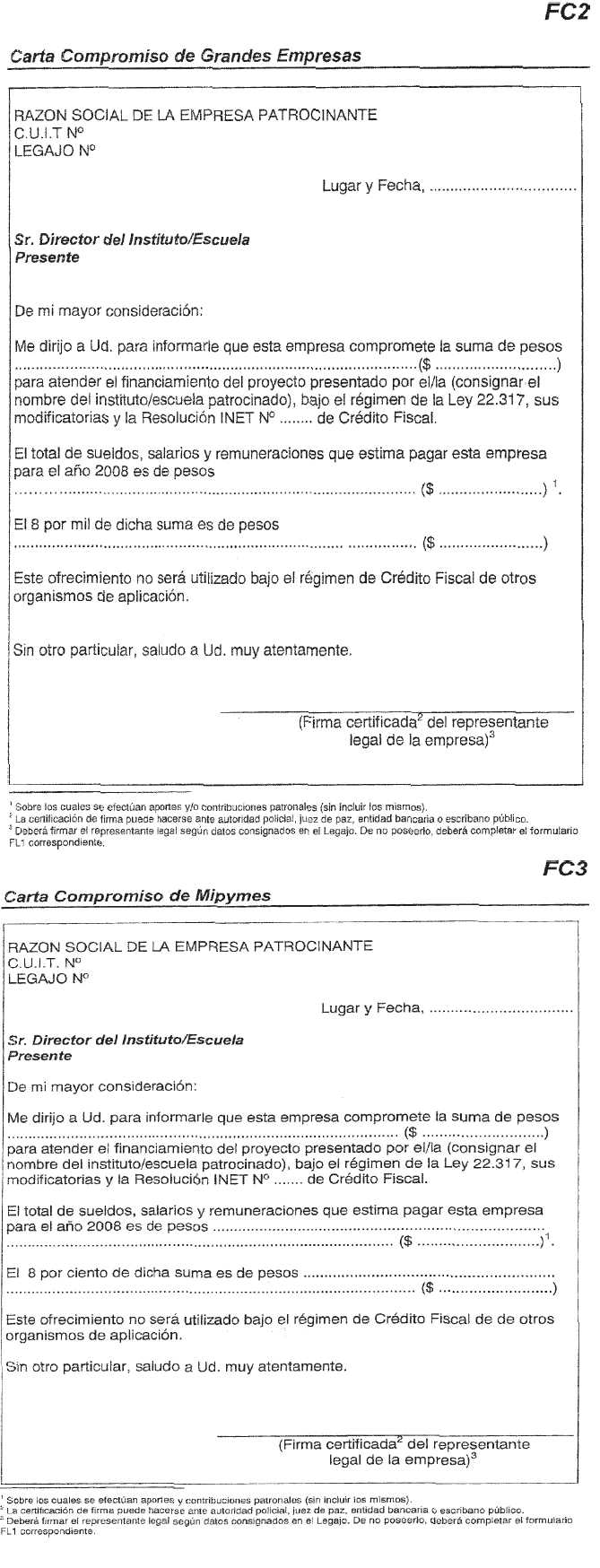

Las MiPyMEs podrán financiar proyectos por el importe equivalente al 8% (ocho por ciento) de la suma total de sueldos, salarios y remuneraciones que estima abonar durante el año 2008, sobre las cuales se efectúen aportes y/o contribuciones patronales (Sin incluirlos).

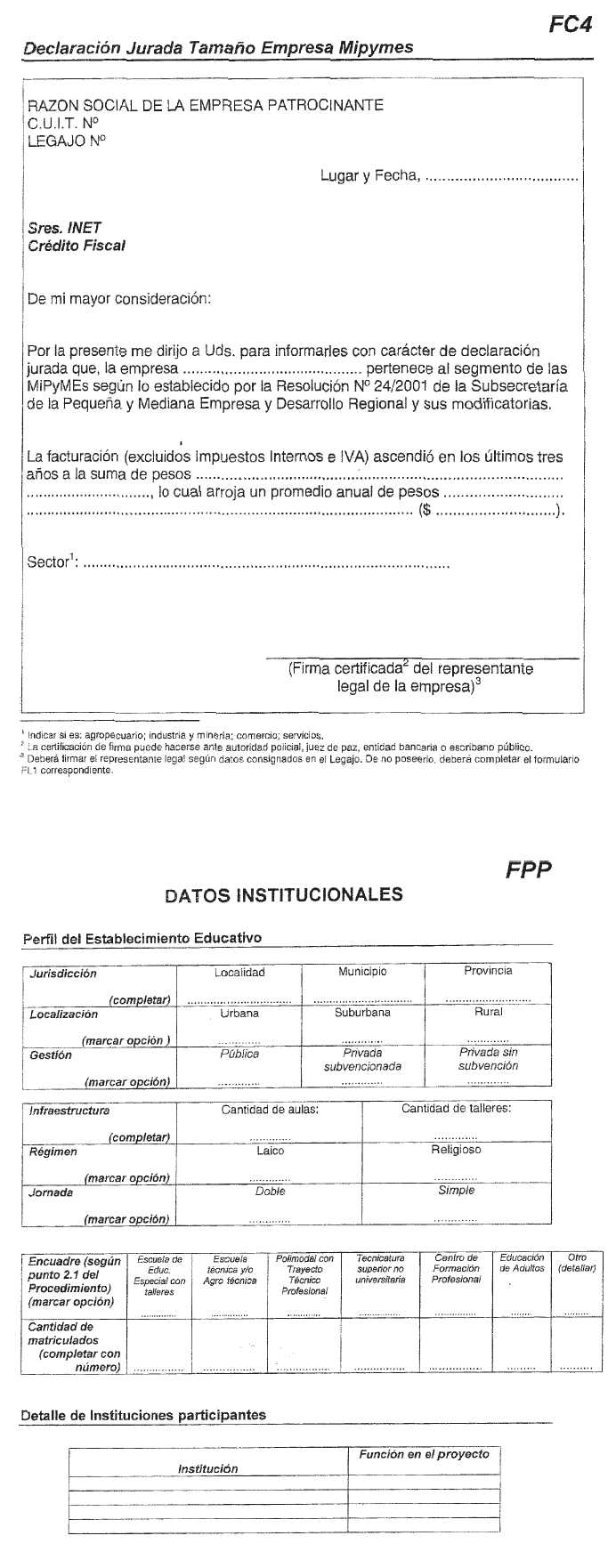

A los efectos del presente Procedimiento se considerará MiPyMEs a aquellas empresas que se encuadren en lo establecido por la Resolución Nº 24/2001 y la Disposición Nº 147/2006 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional y sus modificatorias.

Las grandes empresas podrán financiar proyectos por el importe equivalente al 8‰ (ocho por mil) de la suma total de sueldos, salarios y remuneraciones que estima abonar durante el año 2008, sobre las cuales se efectúen aportes y/o contribuciones patronales (Sin incluirlos).

Al momento de la presentación del proyecto la masa salarial tomada como base de cálculo será la proyectada para el año calendario 2008 (según carta compromiso FC2 ó FC3), mientras que el monto definitivo deberá acreditarse con posterioridad.

En todos los casos, cuando las empresas participen en el cupo del Régimen de Crédito Fiscal Ley 22.317 que administran otros organismos, deberán informar el monto comprometido para el año 2008.

No podrán actuar como proveedores las autoridades del establecimiento educativo beneficiario ni empresas que formen parte de un grupo económico o jurídicamente vinculado al patrocinante, entendiéndose que los socios, autoridades, partícipes y representantes vinculan a los mismos.

Las empresas podrán patrocinar tantos proyectos como monto máximo dispongan de acuerdo a lo admitido por el presente procedimiento.

2.4 ¿Pueden modificarse los patrocinantes?

La Dirección Ejecutiva del INET podrá autorizar al solicitante el reemplazo o la incorporación de nuevas empresas patrocinantes. Para ello la autoridad del establecimiento educativo deberá presentar:

Ø

Nota solicitando el reemplazo o la incorporación de la nueva empresa patrocinanteØ

Formulario FL1 de la nueva empresa patrocinante, si no estuviera previamente registrada en el INETØ

Formulario FC2 o FC3 y FC4 (según corresponda), suscripto por el representante legal de la empresa.Cuando la empresa patrocinante, a cuyo nombre ha sido autorizada la certificación, no pudiera cumplir con su compromiso, deberá manifestar expresamente su renuncia total o parcial al patrocinio.

Una vez aprobada la incorporación o el reemplazo del patrocinante por la Dirección Ejecutiva del INET, será notificado al beneficiario.

2.5 ¿Quiénes pueden ser Unidades Capacitadoras?

Personas físicas o jurídicas que brinden capacitación, posean CUIT y sean idóneas para llevar a cabo las acciones de capacitación del proyecto.

Una misma Unidad Capacitadora podrá participar en más de un proyecto. El tope máximo de capacitación a realizar, en toda la operatoria 2008, es de $ 300.000 (pesos trescientos mil). Superado dicho monto se notificará a los solicitantes que procedan al reemplazo de la misma.

2.6 ¿Cuál es el monto de financiamiento máximo por Proyecto?

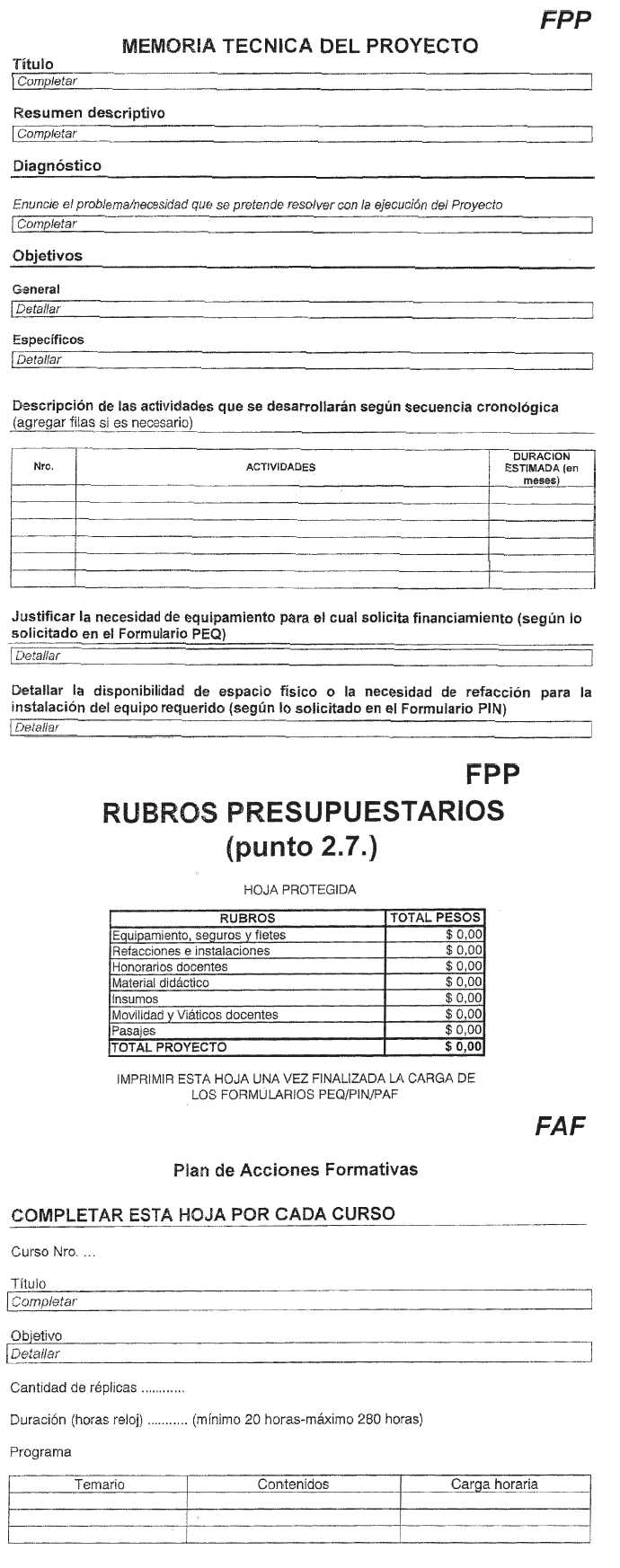

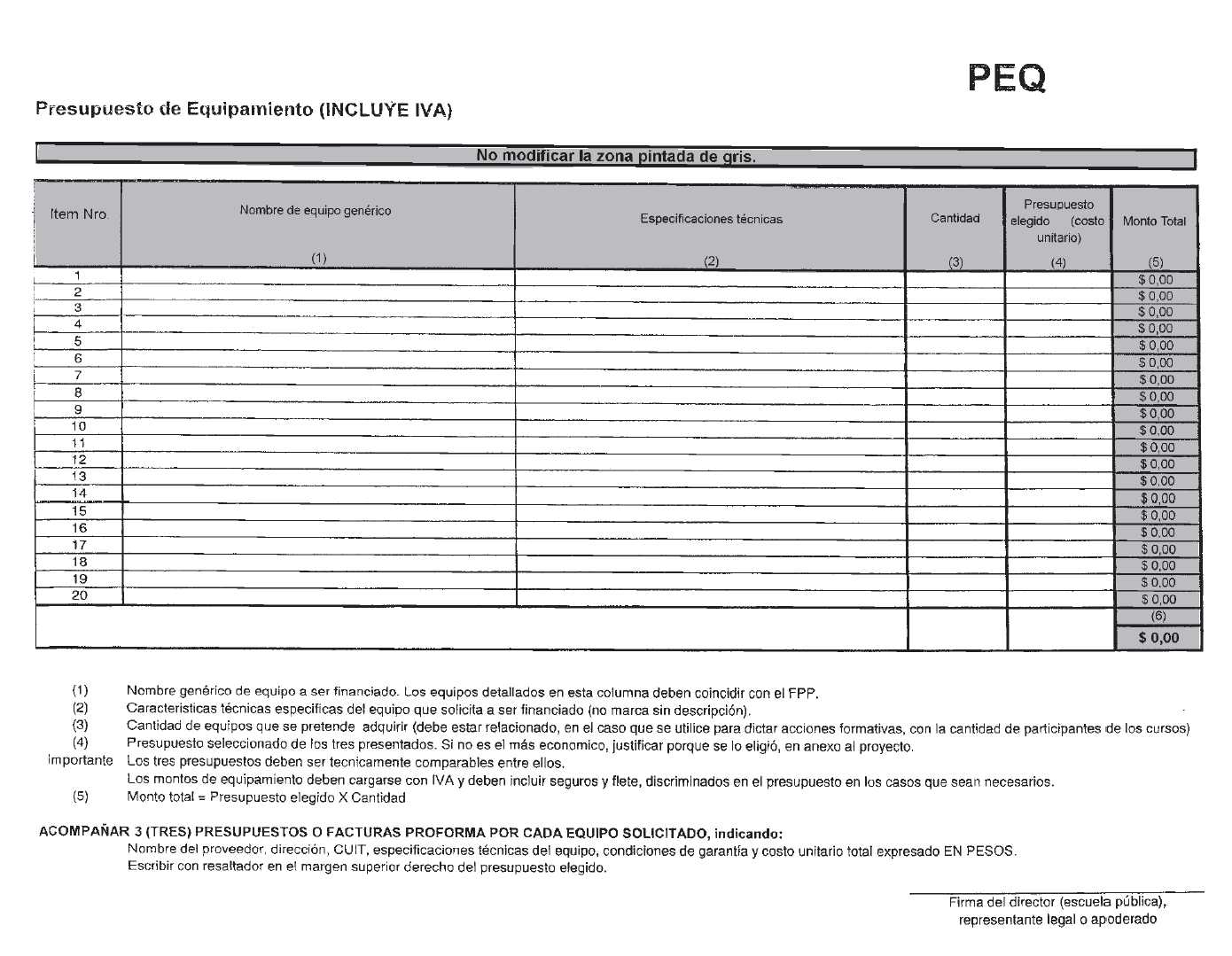

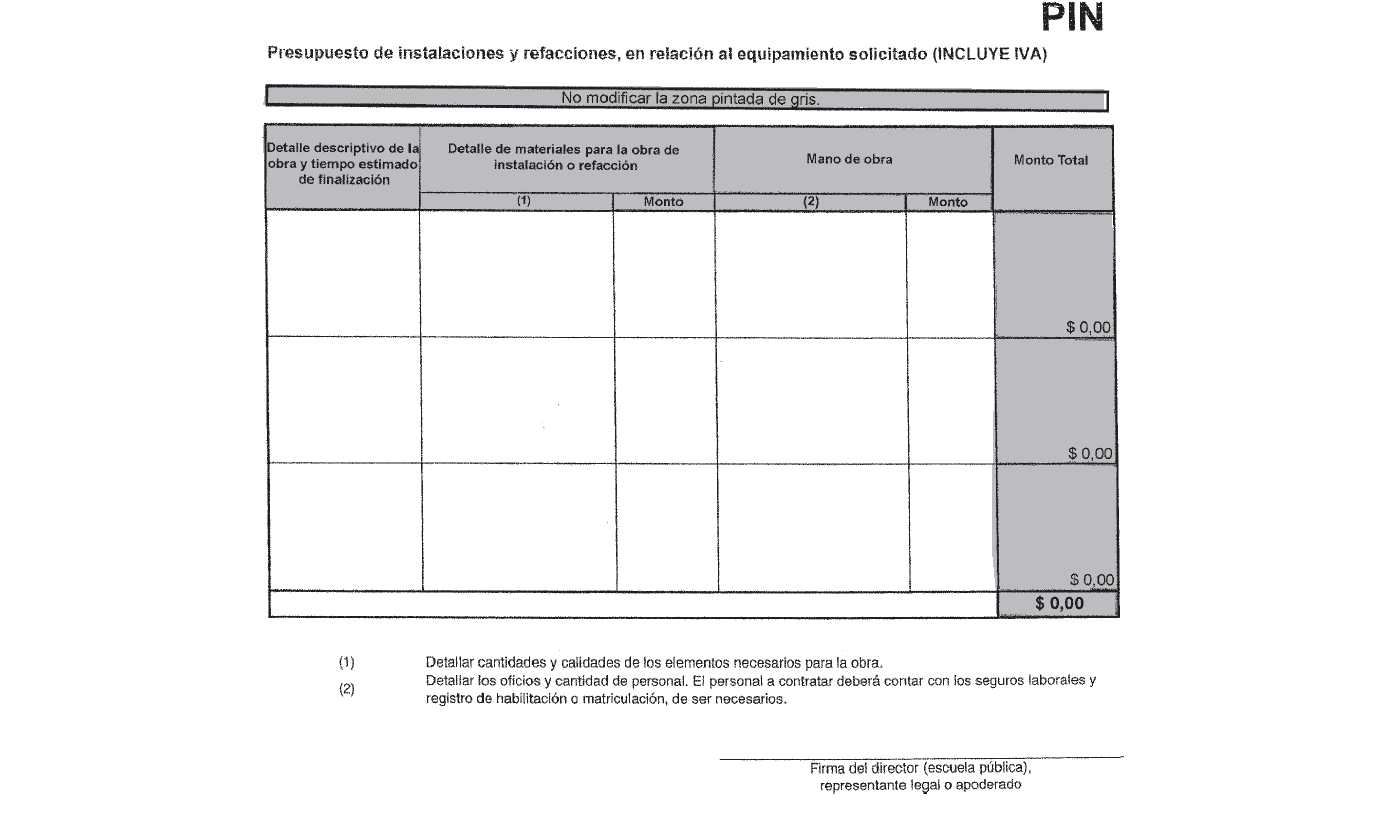

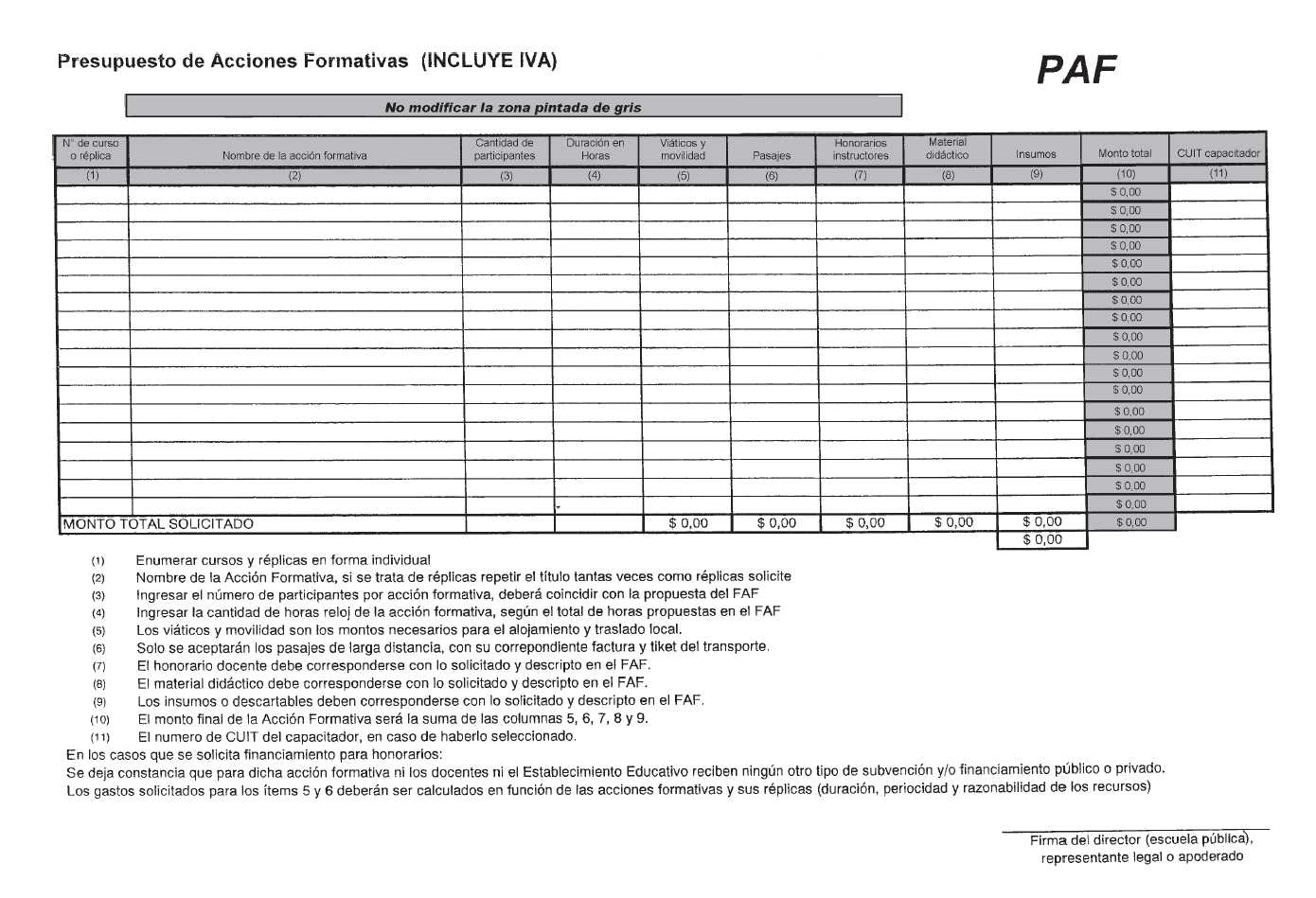

Cada proyecto tendrá como tope máximo de financiamiento la suma de $ 200.000 (pesos doscientos mil), asignados a bienes de capital hasta $ 160.000 (pesos ciento sesenta mil) y acciones formativas hasta $ 40.000 (pesos cuarenta mil).

2.7 ¿Qué se financia?

I. Bienes de capital

1. Adquisición de equipamiento nuevo incluyendo seguros y fletes hasta la puesta en puerta del establecimiento educativo

2. Refacciones o instalaciones para la puesta en marcha del equipamiento a adquirir hasta un monto máximo de $ 10.000 (pesos diez mil)

II. Acciones formativas

1. Honorarios docentes

2. Material didáctico

3. Insumos

4. Viáticos y movilidad

5. Pasajes de larga distancia en transporte público

El INET se reserva la facultad de evaluar la pertinencia y determinar el monto aprobado de cada rubro presupuestario del proyecto.

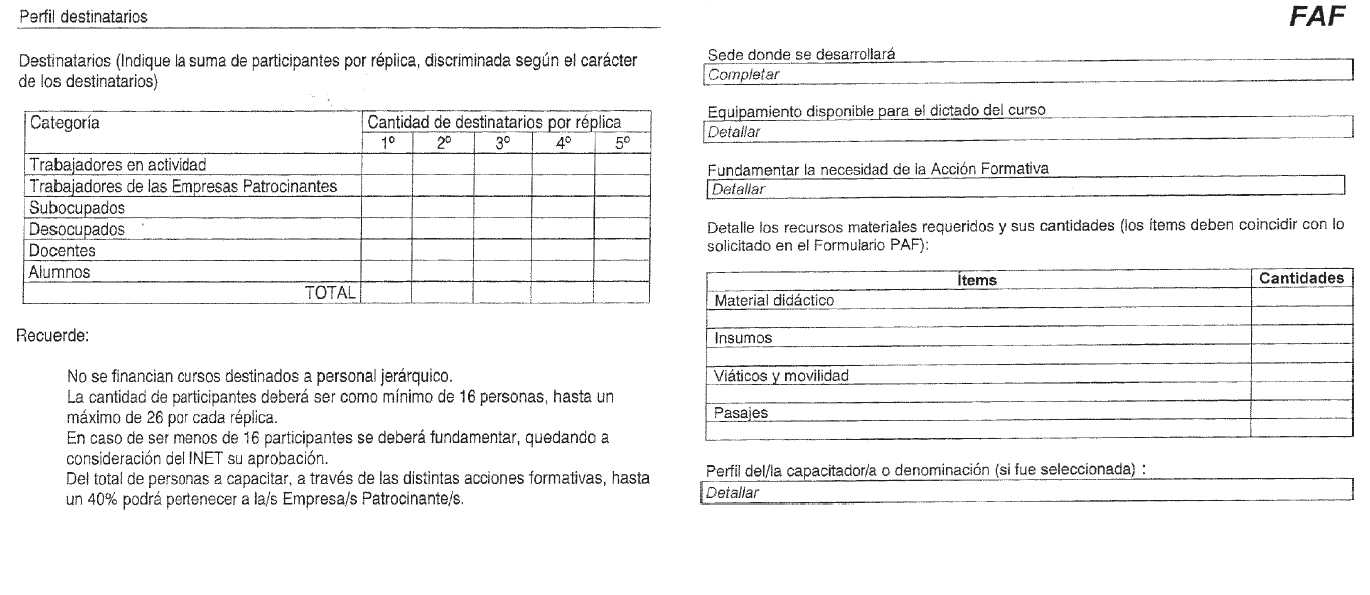

2.8 ¿Qué tipo de equipamiento puede ser financiado?

El que sea necesario y pertinente para la ejecución de proyectos que incluyan al menos una acción formativa y, al mismo tiempo, sirvan para el desarrollo de actividades de carácter curricular de las instituciones educativas.

Las solicitudes deben ser acompañadas de tres presupuestos en los cuales conste: nombre de la empresa o razón social, dirección, número de CUIT, cantidad, especificaciones técnicas, garantía, porcentaje del IVA, seguros y fletes. El monto del mismo deberá estar expresado en pesos.

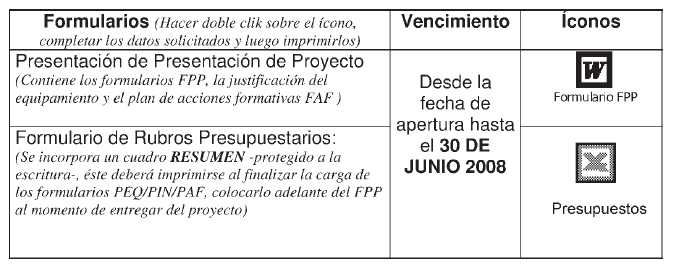

2.9 ¿Cómo se formularán los Proyectos?

Para la formulación de los proyectos deberán completarse los siguientes formularios:

2.10. ¿Se aceptarán modificaciones al proyecto original aprobado?

En caso de requerirse alguna modificación, y siempre que no desvirtúe el objetivo general del proyecto, se deberá solicitar por escrito la autorización pertinente indicando los motivos del cambio, y sólo podrán ejecutarse una vez aprobados por el INET.

III. LA EVALUACION DE PROYECTOS

————————————————————————————————————

3.1 ¿Cómo se evaluarán los proyectos?

1. Control de documentación: se verificará el cumplimiento de los requisitos formales, reservándose el INET el derecho de reclamar información faltante.

2. Evaluación técnico-presupuestaria, según criterios de:

a. Factibilidad y calidad técnica

b. Impacto socioeconómico en el ámbito local

c. Articulación con Universidades, Centros de I+D+i y sector productivo

d. Razonabilidad y pertinencia de los montos solicitados

3.2. ¿Cuándo se desestimarán los proyectos?

Se desestimarán aquellos que:

Ø

no cumplan los requisitos formales en los plazos establecidosØ

no alcancen el puntaje mínimo de aprobación de 70 puntos sobre 100Ø

no cumplan o no hayan cumplido debidamente con las obligaciones institucionales en el marco del Régimen de Crédito FiscalØ

se presenten fuera de término3.3. ¿Se podrán reasignar proyectos y/o rubros presupuestarios?

Si existiera liberación de cupo resultante de la no ejecución de proyectos asignados, podrá destinarse a: i) incrementar el monto de los proyectos aprobados que sufran posibles variaciones en los costos o ii) permitir el acceso al Régimen en función del orden de mérito aquellos proyectos aprobados que no hubieran accedido a otras fuentes de financiamiento.

También se podrán admitir cambios en los rubros aprobados (Bienes de Capital-Acciones Formativas) si el INET lo evalúa pertinente.

IV. EMISION DE CERTIFICADOS

———————————————————————————————————

4.1. ¿Cuándo se emitirán los Certificados de Crédito Fiscal?

El INET procederá a confeccionar los certificados de crédito fiscal correspondientes al costo de los bienes de capital (punto 2.7) una vez publicada en el Boletín Oficial la Resolución que asigna el cupo y presentada la documentación solicitada en el punto 4.2.

Las acciones formativas aprobadas serán certificadas según punto 5.6 del presente procedimiento.

Los certificados se emitirán a nombre de la/s empresa/s patrocinante/s y el INET comunicará a las autoridades de cada establecimiento beneficiario y/o de las empresa/s patrocinante/s la fecha a partir de la cual estará a disposición y en oportunidad de su retiro labrará un acta de entrega.

4.2. ¿Qué documentación deberán presentar las empresas para la emisión del certificado?

Ø

Certificación contable de la suma total de sueldos, salarios y remuneraciones sobre los cuales se efectúan aportes y/o contribuciones patronales, abonados por períodos mensuales por las empresas patrocinantes y el monto resultante del OCHO POR MIL (8 ‰) u OCHO POR CIENTO (8%) de dicha suma según corresponda, pudiendo ser presentada por períodos mensuales en caso de cubrir el monto comprometido o por el total del año 2008. La misma deberá ser expedida por Contador Público Nacional y certificada por el Consejo Profesional de Ciencias Económicas respectivo. En la misma certificación deberá consignarse que no posee deudas exigibles con la AFIP, de acuerdo al modelo del formulario:

Ø

Copia autenticada de las constancias de pago de las obligaciones previsionales del período correspondiente (Formulario AFIP 931), o copias simples intervenidas por el Contador Público certificante en todas sus hojas o Certificado Fiscal para Contratar en vigencia, junto con el formulario CC1.4.3 ¿Quiénes podrán retirar los certificados de Crédito Fiscal?

Las autoridades del establecimiento educativo y/o de la empresa patrocinante debidamente acreditadas y/o aquellas autorizadas según el modelo siguiente:

4.4. ¿Cómo se gestiona el alta del certificado ante la AFIP?

Los certificados serán comunicados ante la AFIP (Administración Federal de Ingresos Públicos) con posterioridad a la presentación ante el INET de los instrumentos que acrediten la efectiva contribución realizada por parte de la/s empresa/s patrocinante/s al establecimiento educativo.

Dichos instrumentos podrán ser, en función de quién efectué las adquisiciones (establecimiento educativo, asociación cooperadora o empresas patrocinantes), los siguientes:

Ø

Establecimientos Educativos: Fotocopia autenticada por la autoridad del establecimiento educativo de cheque, transferencia bancaria o equivalente y fotocopia de constancia de acreditación del importe recibido (resumen bancario o equivalente, certificación contable).Para el caso de que el establecimiento educativo omita presentar dicha documentación, se tendrá por válida la demostración del aporte por parte de la empresa patrocinante.

Ø

Empresa/s patrocinante/s o Asociación Cooperadora: Acta de cesión de bienes (ver formulario en 5.1.) y certificación de egresos intervenida por el Consejo Profesional en Ciencias Económicas respectivo o Fotocopia de cheque, transferencia bancaria o constancia de débito a favor del establecimiento educativo debidamente autenticada por las respectivas autoridades institucionales.Una vez comunicados a la AFIP, los mismos podrán ser endosados a terceros o presentados para la cancelación de impuestos cuya aplicación, percepción y fiscalización se encuentre a cargo de dicho Organismo.

4.5. ¿Cómo será el seguimiento y supervisión de los proyectos?

El INET, por sí o por intermedio de terceros, tendrá facultades de seguimiento, supervisión y fiscalización del cumplimiento de todas y cada una de las acciones que el beneficiario deba desarrollar conforme al proyecto aprobado y/o a las modificaciones que hubieran sido aceptadas con posterioridad.

4.6. ¿Qué tipo de sanciones podrá aplicar el INET?

Si en el ejercicio de las facultades descriptas en el punto anterior, se comprobara algún incumplimiento de las obligaciones asumidas por parte del establecimiento educativo, el INET podrá disponer, previa citación para efectuar el correspondiente descargo, la caducidad total o parcial del beneficio y/o la inhabilitación temporal de la entidad responsable y/o del representante legal o director de la misma, para participar del Régimen de Crédito Fiscal en el ámbito del Ministerio de Educación, así como cualquier acción legal correspondiente.

Las irregularidades así como las sanciones que se apliquen serán comunicadas a la respectiva jurisdicción.

V. RENDICION DE CUENTAS

——————————————————————————————————

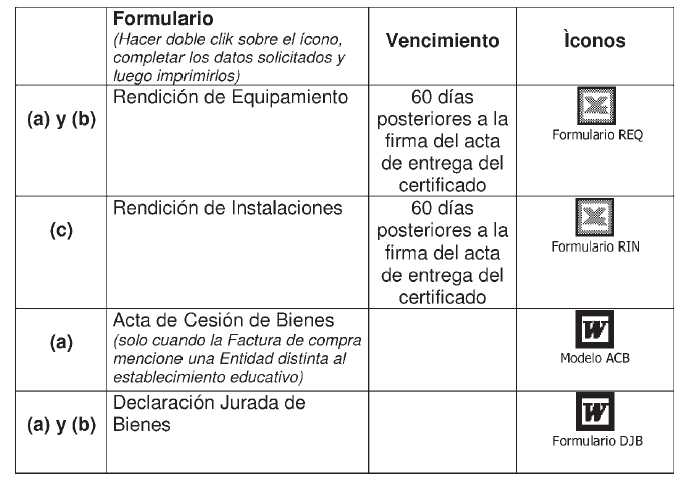

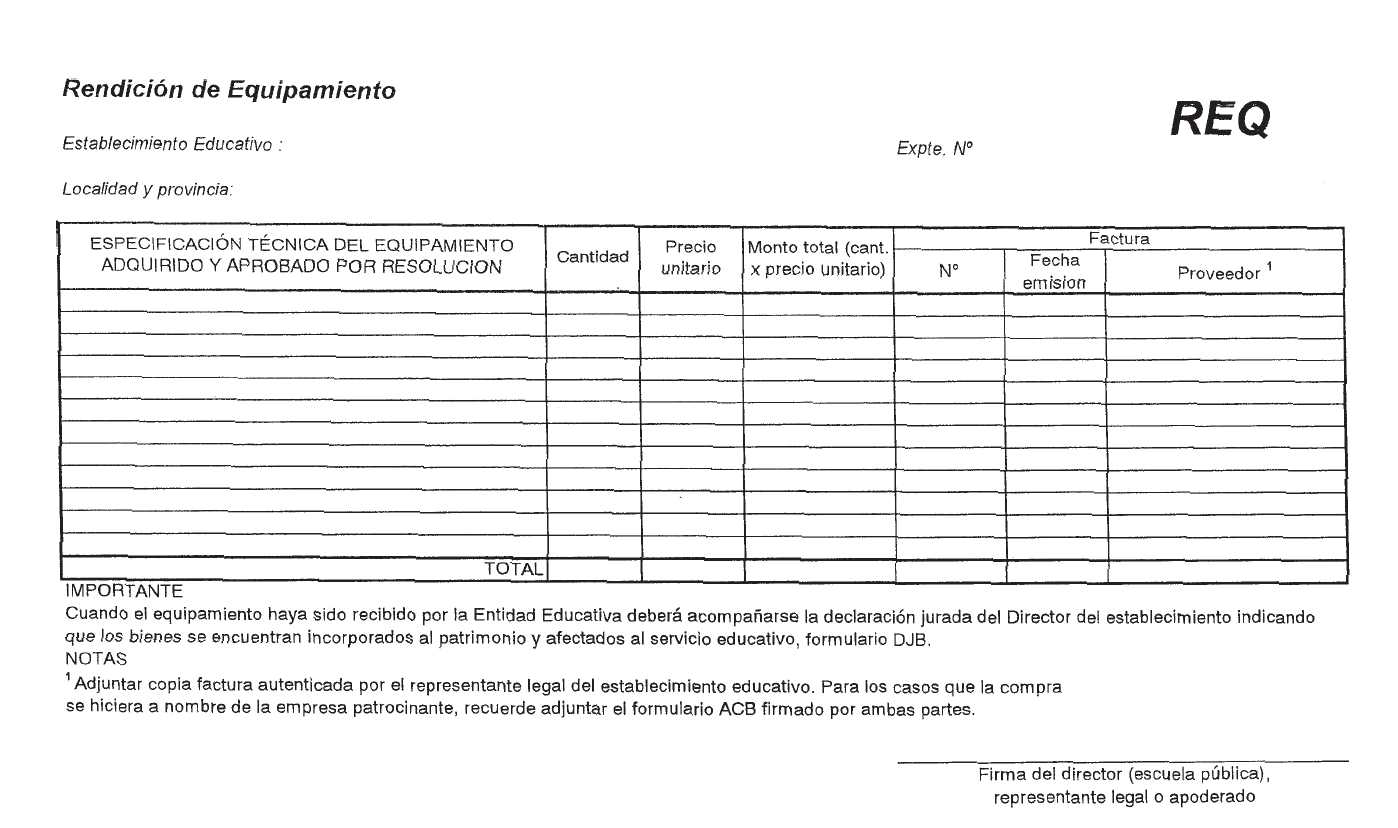

5.1. ¿Cómo debe realizarse la rendición de los bienes de capital?

El detalle de egresos se hará en una única rendición completando los formularios correspondientes, junto con la documentación requerida en el punto 5.2., dentro de los 60 días posteriores a la rúbrica del acta de entrega del certificado de crédito fiscal al cual hace referencia el punto 4.1.

Los proyectos que incluyan adquisición de bienes de capital deberán remitir los formularios correspondientes, según quién haya sido adquirido el mismo:

(a) La empresa u otra entidad y cedido luego al establecimiento educativo.

(b) El establecimiento educativo

5.2. ¿Qué documentación comercial debe adjuntarse a la rendición?

Deberán adjuntarse fotocopias legibles y autenticadas (con firma del director y/o representante legal) de las facturas de compra, Acta de Cesión de Bienes (si corresponde), Declaración Jurada de Bienes.

Para el cierre de las actuaciones deberán enviar, de acuerdo a las normas de cada jurisdicción, el alta patrimonial de los bienes de capital.

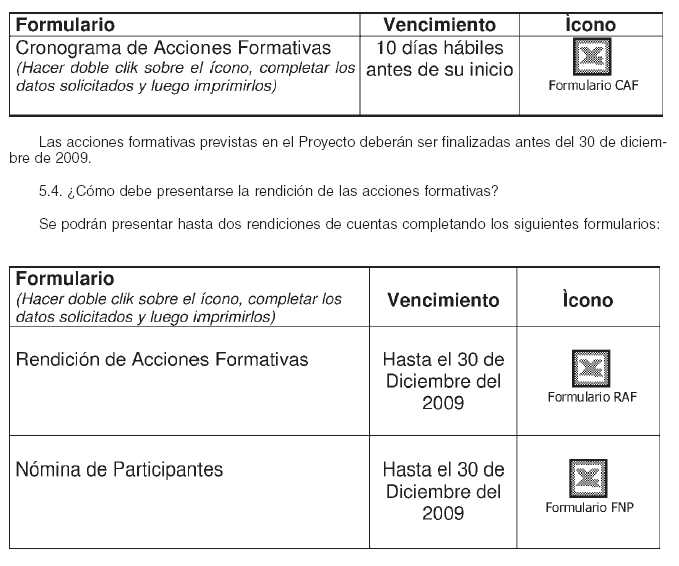

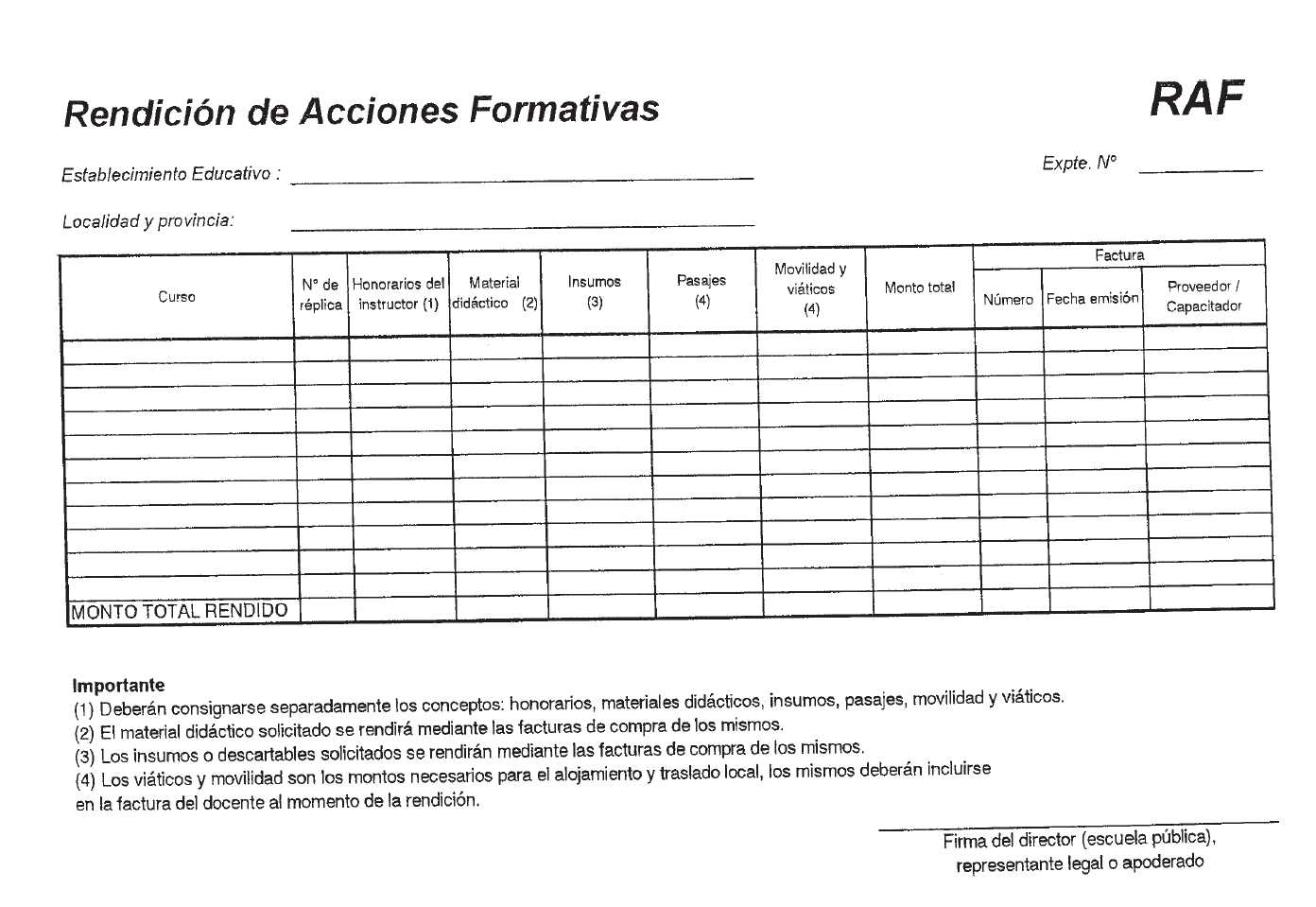

5.3 ¿Qué condiciones deben cumplirse para iniciar las Acciones Formativas?

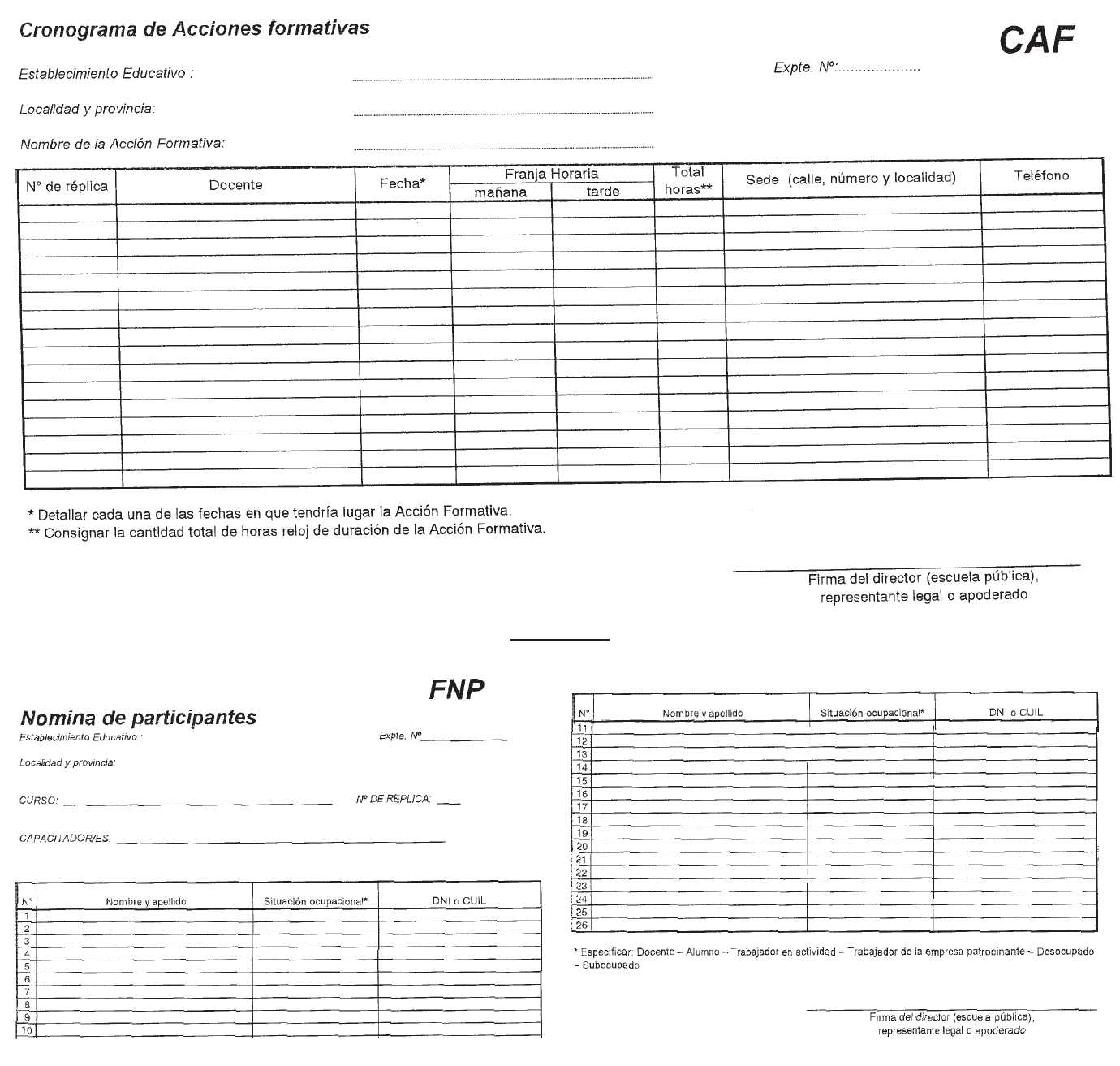

Se deberá informar mediante el formulario CAF, las fechas de realización de las acciones formativas, sede, horarios y docente a cargo, 10 días hábiles antes del inicio de las mismas con el objetivo de posibilitar su seguimiento y supervisión, adjuntando CUIT, currículum de los instructores y/o antecedentes de las instituciones contratadas a tal efecto, en caso que no se hubiera presentado con anterioridad.

5.5. ¿Qué documentación debe adjuntarse para la rendición?

A los formularios de rendición se deberán adjuntar fotocopias legibles y autenticadas (con firma del director y/o representante legal) de los comprobantes con detalle de conceptos, según se trate de:

• Honorarios: mediante la factura del docente, cooperadora escolar o institución capacitadora

• Material didáctico e insumos: factura o ticket fiscal de compra

• Viáticos y movilidad: deberán incluirse en la factura del docente, cooperadora o institución capacitadora

• Pasajes de larga distancia: con factura y ticket del transporte

5.6. ¿Cuándo se emitirán los certificados de crédito fiscal de las acciones formativas?

El monto ejecutado por acciones formativas será certificado con posterioridad a la presentación de la rendición de cuentas y su verificación por parte el INET.

La comunicación a la AFIP de los certificados se realizará contra la presentación de fotocopias autenticadas de la documentación que acredite el aporte monetario efectuado por la/s empresa/s patrocinante/s.

5.7. ¿Cuándo puede declararse la caducidad del beneficio?

La Dirección Ejecutiva del INET está facultada para declarar la caducidad del beneficio a establecimientos que no hayan presentado la documentación exigida dentro de los plazos previstos, así como proceder a la interrupción de otras transferencias y/o beneficios hasta que se regularice la situación de incumplimiento.

CC1

CERTIFICACION CONTABLE

————————————————————————————————————

Señor/es:

(Denominación de la empresa patrocinante)

C.U.I.T.

Domicilio real

C.A.B.A.

En mi carácter de Contador Público independiente, a su pedido y para su presentación ante el INSTITUTO NACIONAL DE EDUCACION TECONOLOGICA dependiente del MINISTERIO DE EDUCACION, CIENCIA Y TECONOLOGIA, certifico la información detallada en el apartado siguiente.

1. INFORMACION OBJETO DE LA CERTIFICACION

Declaración efectuada por (empresa patrocinante) con respecto a:

• Masa salarial bruta de los meses de ………….. hasta …………. de 2008, sobre la que se efectúan aportes y/o contribuciones patronales y

• Monto resultante de aplicar la alícuota de financiamiento de proyectos que le corresponde como empresa patrocinante sobre dicha masa salarial bruta.

2. TAREA PROFESIONAL REALIZADA

La emisión de una certificación consiste únicamente en constatar determinados hechos y circunstancias con registros contables y/o documentación de respaldo. Por lo expuesto, mi tarea profesional independiente se limitó a cotejar los datos contenidos en la declaración mencionada en 1. con los elementos enunciados a continuación:

• Constancia de inscripción de (empresa patrocinante) emitida por la Administración Federal de Ingresos Públicos.

• Registros contables llevados de conformidad con normas legales, en particular el libro Copiador de Diario Nro...., rubricado bajo el número ......... con fecha dd/mm/aaaa, a folios .......ver

• Libro de remuneraciones Ley 20.744 Nro...., rubricado bajo el número ...... con fecha dd/mm/aaaa, a folios .......

• Declaraciones juradas correspondientes al Sistema Unico de Seguridad Social (Form. AFIP Nro. 931) correspondientes a los meses de ............. hasta ……….. de 2008.

• Documentación complementaria en poder de la empresa.

Complementariamente procedí a verificar que el correspondiente cálculo de masa salarial concuerde con lo establecido en el PROCEDIMIENTO DE PRESENTACION Y EJECUCION DE PROYECTOS - AÑO 2008, base para el cálculo del proyecto a presentar.

3. CERTIFICACION

Sobre la base de las tareas descriptas, CERTIFICO:

• Que de la constancia de inscripción emitida por la Administración Federal de Ingresos Públicos surge que (empresa patrocinarte) está inscripta en el Régimen de Seguridad Social.

• Que la masa salarial correspondiente a los períodos indicados en el punto 1 y que asciende a $ ……………………….., concuerda con las remuneraciones sujetas a aportes y contribuciones patronales incluidas en las declaraciones juradas correspondientes al Sistema Unico de Seguridad Social (Form. AFIP Nro. 931) y surge de los registros contables y laborales y de la documentación complementaria examinada, la que en este último caso he comprobado selectivamente.

• Que el monto resultante de calcular el 8% (u 8%o) sobre la masa salarial mencionada en el párrafo anterior es de $ ………………………

• Que al ... de ... de 200X y según surge de las registraciones contables, la empresa mencionada precedentemente no posee deudas exigibles con la Administración Federal de Ingresos Públicos (o posee las siguientes deudas exigibles: ... detallar ...).

Buenos Aires, ... de ... de 200X.

Dr.———————————

Contador Público – Universidad

La firma del Contador Público debe estar legalizada por el Consejo Profesional.

Notas aclaratorias:

Las diversas tareas de constatación han sido enunciadas con fines ejemplificativos. Cada profesional podrá agregar las tareas que considere necesario realizar para emitir la certificación. Y aquellas que por su relevancia considera conveniente mencionar en el mismo, sin detrimento de las aquí enunciadas.

El comitente —cliente— habrá enviado una nota al contador en la que solicita la emisión de la certificación, con el detalle de lo que pretende se certifique.

CCF

————————————————————————————————————

Lugar y Fecha

Expediente Nº

Sres.

INET

Crédito Fiscal

De mi mayor consideración:

Me dirijo a ustedes, a fin de hacerles saber que por la presente autorizo al Sr./Sra. ……………………………… DNI Nº…………………….., a retirar los Certificados de Crédito Fiscal que se emitan a nuestro nombre en el expediente de la referencia.

|

—————————————— Firma del director (escuela pública), representante legal o apoderado o Firma del Representante Legal de la Empresa Patrocinante* |

* De acuerdo a los datos consignados en el Legajo de la empresa

ACB

Acta de cesión de bienes conforme Ley 22.317

——————————————————————————————————

Entre la/el Escuela/Instituto....representado en este acto por su Director/Rector/Apoderado Legal………………con domicilio en la calle....Nº ...de......, por una parte, en adelante denominada el "CESIONARIO" y la empresa…………, representada en este acto por su presidente/socio/apoderado, etc...... con domicilio en la calle.... Nº ....de…………., en adelante denominada la "CEDENTE", todos mayores de edad y hábiles para este acto, se CONVIENE en celebrar la presente CESION que se regirá por las siguientes cláusulas:

Primera: La "CEDENTE" cede al "CESIONARIO" los bienes que se ha/n adquirido y que se detalla/n a continuación:………………………………………………………………………………………....

Segunda: Los bienes descriptos en la cláusula anterior fueron adquiridos por la "CEDENTE" para ser cedidos al "CESIONARIO" en virtud de la Resolución INET Nº ……. /…......, Expte. Nº ......................................... dentro del marco de la Ley 22.317.

Leído que fuera por las partes y, en prueba de conformidad, se firman tres ejemplares de un mismo tenor y a un solo efecto, recibiendo cada parte su ejemplar en este acto y comprometiéndose a presentar el tercero ante las autoridades de CREDITO FISCAL, dependiente del INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA.

En la localidad de………………………., a los……días…………….de……………………………..

Firma y aclaración de los actuantes:

|

————————————— |

————————— |

|

Firma del Director (Escuela Pública) |

Firma del Representante |

|

Representante Legal o Apoderado |

Legal de la Empresa o Entidad Cedente |

DJB

Nombre del establecimiento educativo

————————————————————————————————————

Lugar y Fecha

Expediente Nº:

Sres.

INET

Crédito Fiscal

De mi mayor consideración:

Por la presente me dirijo a usted con carácter de declaración jurada para hacerle saber que los bienes adquiridos bajo el régimen de la Ley Nº 22.317, según Proyecto aprobado en el expediente de referencia, se encuentran afectados al servicio educativo de este establecimiento.

|

——————————————— Firma del director (escuela pública), representante legal o apoderado |