SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Instrucción N║ 4/2000

Bs. As., 10/2/2000

VISTO el Capítulo V Título III del Libro I de la Ley 24.241, la Instrucción SAFJP N║ 38 (Texto Ordenado Instrucción SAFJP N║ 72) y la Comunicación "A" 3043 del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, y

CONSIDERANDO:

Que la Comunicación "A" 3043 del BCRA, que regula los depósitos e inversiones a plazo, en el punto 2.3. admite las inversiones a plazo con opción de cancelación anticipada (IPOCA).

Que el día 19 de Enero del corriente año la Gerencia de Control Financiero notificó, mediante el envío de un correo electrónico, a las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP) el procedimiento de valuación de dichos instrumentos y que resulta pertinente ratificar dicho acto administrativo, de conformidad a lo dispuesto por el artículo 19 de la Ley 19.549.

Que la Gerencia de Asuntos Jurídicos ha emitido dictamen de legalidad en su carácter de servicio jurídico permanente.

Que esta instancia se encuentra facultada para el dictado de la presente medida en atención a las prescripciones contenidas en el artículo 119║, inc. b), de la Ley 24.241 y el Decreto Poder Ejecutivo Nacional N║ 1605/94.

Por ello,

EL SIPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUILACIONES Y PENSIONES

INSTRUYE:

ARTICULO 1║ Ś Ratifícase al acto administrativo de fecha 19 de Enero de 2000, que dispuso que las imposiciones a plazo con opción de cancelación anticipada (IPOCA), definidas en el punto 2.3. de la Comunicación "A" 3043 del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, serán valuadas diariamente devengando la tasa explícita en el certificado hasta la fecha de ejercicio de la opción de cancelación anticipada o hasta la fecha de vencimiento, la que ocurra primero, según el procedimiento descripto en el Anexo I a la presente.

ARTICULO 2║ Ś En caso que el procedimiento descripto en el Anexo I a la presente, no permita determinar la valorización financiera de la IPOCA, dicha inversión será valuada al valor del capital impuesto.

ARTICULO 3║ Ś Las Administradoras se encuentran obligadas a notificar a esta Superintendencia el ejercicio de la opción de cancelación anticipada, contenida en el certificado de depósito, dentro del término de veinticuatro (24) horas de efectuada o recibida la notificación del ejercicio de dicha opción.

ARTICULO 4║ Ś La presente Instrucción tendrá vigencia a partir del día 20 de Enero del año 2000.

ARTICULO 5║ Ś Regístrese, comuníquese, notifíquese a las Administradoras de Fondos de Jubilaciones y Pensiones, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Lic. FRANCISCO ASTELARRA, Superintendente de Administradoras de Fondos de Jubilaciones y Pensiones.

ANEXO I

VALOR DEVENGADO DE LAS IMPOSICIONES A PLAZO CON OPCION DE CANCELACION

ANTICIPADA (IPOCA) - COMUNICACION BCRA "A" 3043, PUNTO 2.3.

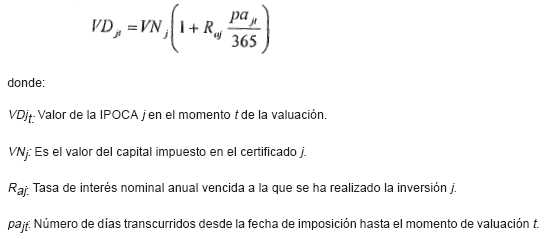

La fórmula para el cálculo del valor diario de las IPOCA será igual a la suma del valor del capital impuesto más el devengamiento de los intereses a la tasa explícita en el certificado de depósito hasta la fecha de ejercicio de la opción de cancelación anticipada o hasta la fecha de vencimiento, lo que ocurra primero, según la siguiente fórmula:

e. 16/2 N║ 308.200 v. 16/2/2000