Instituto Nacional de Asociativismo y Economía Social

MUTUALES

Resolución 2772/2008

Modifícase la Resolución Nº 1418/03, en relación a la actualización de la normativa sobre el servicio de Ayuda Económica Mutual.

Bs. As., 19/12/2008

VISTO, el Expediente Nº 4386/08 del registro del Instituto Nacional de Asociativismo y Economía Social, y

CONSIDERANDO:

Que la Resolución Nº 1418/03 regula las modalidades de prestación del servicio de Ayuda Económica Mutual, contemplado en el artículo 4º de la Ley 20.321.

Que el artículo 17 de la citada norma prevé que, a los efectos de facilitar la fiscalización pública, la mutual que preste ese servicio debe contar con un servicio de auditoría externa, como así que los informes que produzca el auditor deben confeccionarse de acuerdo con lo establecido en esa reglamentación y en la que dicte la autoridad de aplicación.

Que en consecuencia, y con el objeto de fortalecer los mecanismos de control en las mutuales que entre sus servicios prestan el de ayuda económica, corresponde establecer normas mínimas a las que debe ajustarse la auditoría externa.

Que la legislación vigente contempla, además, la información mensual que deben presentar las entidades ante este Instituto.

Que con el objeto de contribuir al cumplimiento de sus misiones y funciones, es política de este Organismo dotarse de los recursos humanos necesarios, como así también de un sistema informático, el cual se encuentra en proceso de implementación, que permita atender las exigencias del crecimiento de las cooperativas y mutuales, tanto cuantitativamente, como en el desarrollo de sus servicios.

Que en el marco de esa política institucional, se ha evaluado como conveniente que la documentación mensual que deben presentar las mutuales que prestan el servicio de ayuda económica, en los términos prescriptos en la Resolución Nº 1418/03, se efectúe no sólo en soporte papel, sino también de modo electrónico.

Que el servicio de Ayuda Económica Mutual ha contribuido al desarrollo local y a la atención de los sectores menos favorecidos de la población, generando un proceso virtuoso, fundado en la solidaridad entre los asociados de una mutual.

Que sobre la base de la experiencia recogida resulta conveniente efectuar adecuaciones a la citada normativa para un mejor desarrollo en la prestación del servicio.

Que el servicio jurídico permanente ha tomado la intervención que le compete con carácter previo al dictado del presente acto administrativo.

Por ello, y en uso de las facultades conferidas por las Leyes 19.331 y 20.321, sus modificatorias y complementarias, y los Decretos Nros. 420/96, 723/96, 721/00 y 1192/00

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

Artículo 1º — Sustitúyese el artículo 112 de la Resolución Nº 1418/03 por el siguiente: "ARTICULO 1º — DEFINICION: Establécese como servicio de Ayuda Económica Mutual al que prestan las entidades inscriptas en el Registro Nacional de Mutualidades, consistente en los préstamos que otorgan a sus asociados, mediante fondos provenientes del ahorro de sus asociados, de recursos propios o de cualquier otro recurso lícito, para cubrir las necesidades especificadas en el artículo 4º. Se entenderá por:

a) AHORRO MUTUAL: A las cuentas personales y a término, de los asociados, en las que se acrediten los fondos que ingresen a la entidad con destino al servicio;

b) ESTIMULO DE LOS AHORROS: A la compensación a satisfacer por la entidad en contraprestación al ahorro ingresado;

c) PRESTAMOS: A los fondos que se otorguen a los asociados;

d) TASA DE SERVICIO: Al cargo que se le efectúa al asociado que recibe el préstamo;

e) RECUPERO DE GASTOS ADMINISTRATIVOS: Al cargo por gastos que demanda la entidad para otorgar el préstamo al asociado.

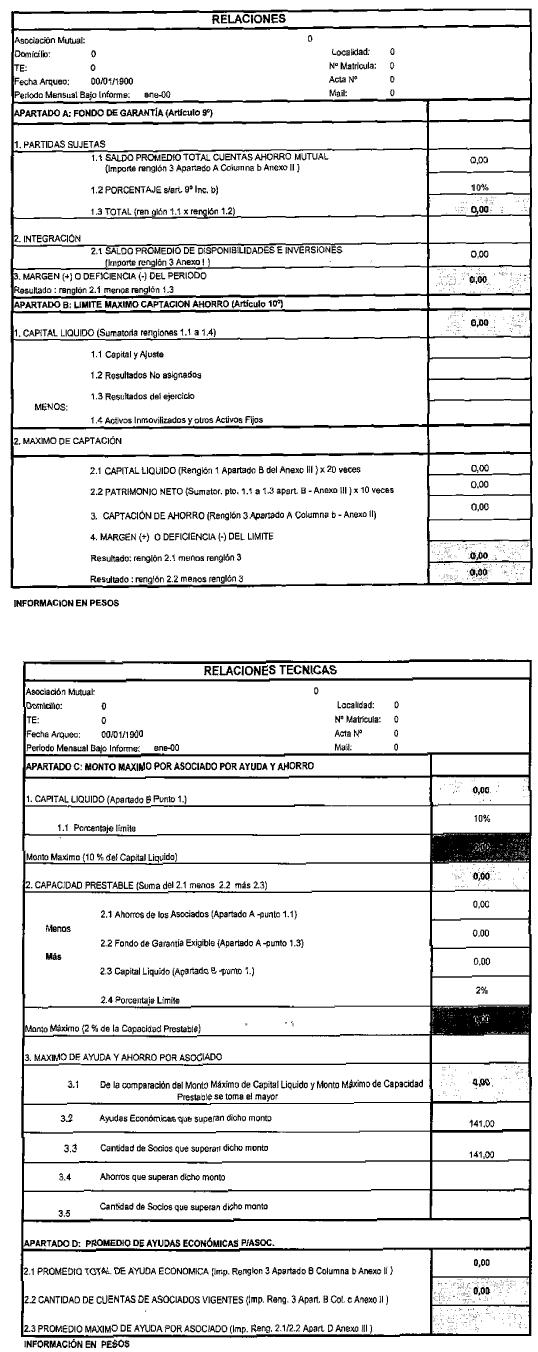

Art. 2º — Sustitúyese el inciso b) del artículo 9º de la Resolución Nº 1418/03 por el siguiente: " b) será, como mínimo, del DIEZ POR CIENTO (10%) calculado del modo establecido en el inciso a)".

Art. 3º — Sustitúyese el inciso a) del artículo 10 de la Resolución Nº 1418/03 por el siguiente: " a) el monto máximo de los ahorros recibidos por la entidad, cualquiera sea su modalidad, más los estímulos devengados no podrá exceder en VEINTE (20) veces el capital líquido o en DIEZ (10) veces el patrimonio neto. El monto máximo de ahorro por asociado no podrá exceder el CINCO POR CIENTO (5%) de la capacidad prestable o el DIEZ POR CIENTO (10%) del capital líquido según lo establece el inciso siguiente. Los estímulos a los ahorros no podrán ser mayores a los que paguen las entidades bancarias autorizadas por el Banco Central de la República Argentina".

Art. 4º — Sustitúyese el artículo 17 de la Resolución Nº 1418/03 por el siguiente: "ARTICULO 17.- DOCUMENTACION E INFORMACION OBLIGATORIA: Al efecto de facilitar la fiscalización pública, la mutual que preste el servicio de Ayuda Económica Mutual deberá:

a) llevar el movimiento del servicio de Ayuda Económica Mutual en forma analítica e independiente de los otros servicios;

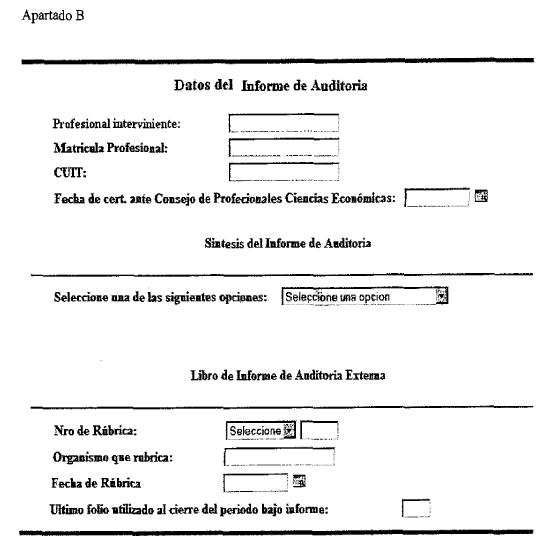

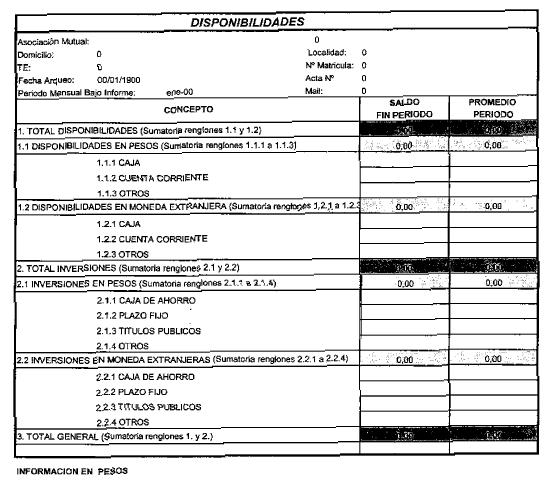

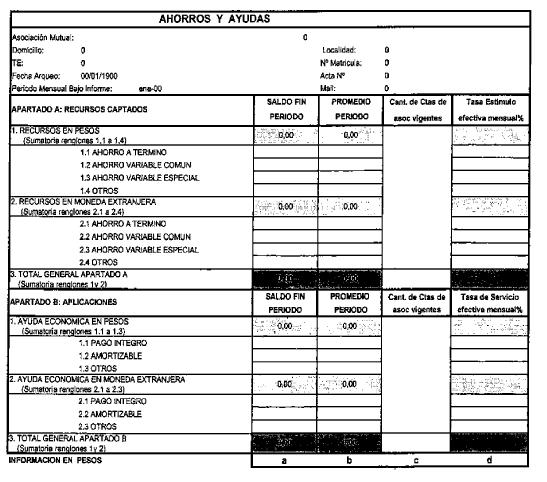

b) informar mensualmente al INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y al órgano local competente, correspondiente a la jurisdicción de su domicilio, dentro de los VEINTE (20) días hábiles de cerrado el mes sobre el cumplimiento de las disposiciones de los Artículos 5º, 6º, 9º y 10. Esta información debe ser remitida electrónicamente al sitio web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y en soporte papel. Para ello, confeccionará las planillas que como Anexos I, II, III, IV y V integran el presente acto administrativo, las que deben ser firmadas por presidente, secretario y tesorero del órgano de administración, auditor externo contemplado en el inciso c) del presente Artículo y por los integrantes del órgano de fiscalización. El INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL tendrá por cumplida la presentación de la información una vez que se ingrese por la Mesa General de Entradas, Salidas y Archivo la constancia de transmisión electrónica acompañada por las planillas, en soporte papel, individualizadas en los Anexos I, II, III, IV y V. Las mutuales que posean Reglamento de Ayuda Económica Mutual aprobado por este Organismo, y no presten el servicio, deben informarlo de igual modo al establecido en el párrafo precedente;

c) contar con un servicio de auditoría externa a cargo de Contador Público Nacional inscripto en la matrícula respectiva, quien debe inscribirse en el registro de auditores externos de mutuales que prestan el servicio de Ayuda Económica Mutual habilitado por el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL. Este servicio puede ser prestado por las entidades de grado superior; también puede serlo por algún miembro de la junta fiscalizadora si éste tuviera la calidad profesional indicada. Para su inscripción en el registro, los profesionales en ciencias económicas efectuarán la solicitud por escrito, denunciando su nombre y apellido, identificación de la matrícula profesional, número de CUIT y dirección, con su firma certificada por el Consejo Profesional correspondiente. En los supuestos de mutuales de grado superior, la solicitud incluirá la nómina de los profesionales de esa entidad que realizarán la auditoría, con la información antes indicada;

d) confeccionar los informes de auditoría de acuerdo con la presente reglamentación y la que se establece en el Anexo VI del presente acto administrativo. Estos deben producirse trimestralmente, dentro del plazo que abarca cada ejercicio económico, y se asientan en un libro especial de auditoría rubricado. Este informe debe ser remitido al INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL dentro de los TREINTA (30) días de producido, del siguiente modo: d.1) electrónicamente al sitio web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL en los términos previstos en el Anexo VI Apartado B; d.2) en soporte papel, en los términos previstos en el Anexo VI Apartado A. El INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL tendrá por cumplida la presentación del informe una vez que se ingrese por la Mesa General de Entradas, Salidas y Archivo la constancia de transmisión electrónica, acompañada del informe original del auditor externo en soporte papel y con las formalidades establecidas en el Anexo VI Apartado B.

La Secretaría de Contralor podrá solicitar información adicional a la establecida en el inciso b) vinculada a la prestación del servicio.

Art. 5º — Sustitúyese el artículo 21 de la Resolución Nº 1418/03 por el siguiente: "ARTICULO 21.- La presente resolución se aplica de pleno derecho por sobre cualquier norma en contrario prevista en los reglamentos del servicio de Ayuda Económica Mutual aprobados por este Organismo, sin requerirse su modificación, considerándose incorporadas las disposiciones de la presente a dicha reglamentación. A ese efecto se autoriza a los órganos de administración a efectuar, en un plazo que no exceda los NOVENTA (90) días de publicada la presente, las modificaciones reglamentarias que sean necesarias, debiendo dar cuenta de lo realizado en la primera asamblea de asociados que se celebre. El Directorio del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL podrá excepcionar del cumplimiento de aquellas prescripciones de la presente resolución en los casos en que, mediando petición fundada de la mutual, así lo justifique el bajo volumen de su operatoria o sus características de vulnerabilidad social".

Art. 6º — DISPOSICION TRANSITORIA. La presentación de la información contemplada en el Artículo 17 inciso b) de la Resolución Nº 1418/03, correspondiente a los meses de enero, febrero y marzo de 2009 deberá ser presentada en el mes de abril de 2009, prorrogándose los vencimientos de los citados períodos hasta el día 30 de abril de 2009.

Art. 7º — La Secretaría de Contralor deberá emitir un instructivo acerca del modo de transmisión electrónica de la información a la página web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL, en un plazo que no exceda los SESENTA (60) días corridos de dictada la presente resolución.

Art. 8º — Facúltase al Presidente del Directorio del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL a efectuar las adecuaciones a la presente resolución que resulten necesarias para asegurar la operatividad y el control público del servicio de Ayuda Económica Mutual.

Art. 9º — La presente resolución entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

Art. 10. — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Patricio J. Griffin. — Víctor Rossetti. — Ernesto Arroyo. — Ricardo D. Velasco. — Daniel O. Spagna. — Roberto E. Bermúdez. — José H. Orsaiceta.

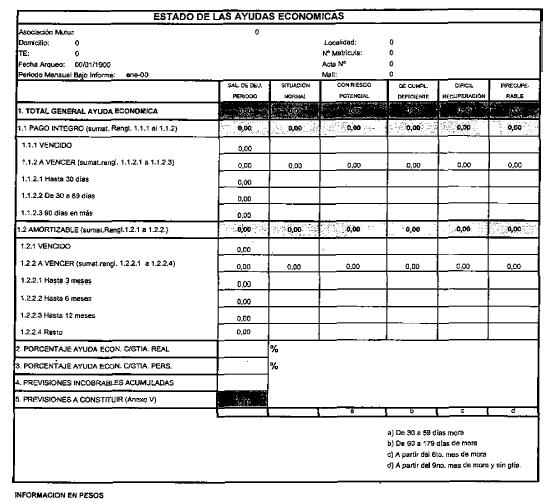

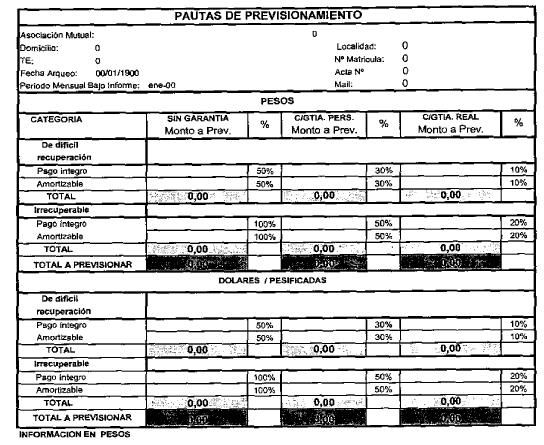

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI

Apartado A

1.- Normas de Auditoría

Las revisiones sobre el cumplimiento de la normativa contemplada en la Resolución 1418/2003, en sus anexos, en el estatuto y en el reglamento del servicio de Ayuda Económica Mutual deben realizarse de conformidad con lo establecido en la Resolución Técnica Nº 7 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas, específicamente en las normas relacionadas con el desarrollo de la auditoría, sobre informe, requerimientos de independencia del auditor y papeles de trabajo.

Para el cumplimiento de su tarea, el auditor externo debe obtener todos los elementos de juicio válidos y suficientes que respaldan las aseveraciones formuladas en los informes especiales a los que se refieren Ia presente.

A los efectos del desarrollo de su tarea, el auditor externo, debe planificar en forma adecuada y oportuna el trabajo de auditoría en función del objetivo de su examen. El mismo podrá evaluar las actividades de control de los sistemas que sean pertinentes a su revisión. Sin embargo, el objetivo de su tarea no es el de emitir una opinión sobre la efectividad del control interno de la Mutual, sino para perfeccionar la planificación de las tareas en cuanto a la naturaleza, extensión y oportunidad de los procedimientos de auditoría.

El informe a emitir es un "Informe especial", sobre las exigencias establecidas en la Resolución Nº 1418/03, en el estatuto y en el respectivo reglamento del servicio, detallando los procedimientos aplicados y los hallazgos que surgieren de su realización.

2. Procedimientos mínimos para la emisión de informes especiales

A los efectos de la emisión de los informes especiales, el profesional debe realizar, como mínimo, los siguientes procedimientos:

2.1. Arqueo de caja, títulos públicos, certificados de depósitos a plazo fijo, títulos valores y otras inversiones pertenecientes a la mutual; cotejándolo con los registros contables y/o la documentación de respaldo correspondiente.

2.2. Revisar las conciliaciones bancarias preparadas por la mutual, verificando la inexistencia de partidas pendientes significativas que representen ajustes no registrados contablemente.

2.3. Verificar el cumplimiento del arqueo que cada treinta días debe efectuar el órgano de administración conjuntamente con el órgano de fiscalización.

2.4. Revisar en base a muestras de la documentación de respaldo de los ahorros de los asociados y sus aplicaciones, considerando las diferentes transacciones permitidas. A tal fin efectuará:

2.4.1 Una revisión de una muestra de depósitos con documentación de respaldo comprobando que esa documentación contiene la leyenda "Los depósitos de los asociados tienen como garantía el patrimonio de la propia Mutual", y el ingreso efectivo de los fondos a la mutual.

2.4.2 Un muestreo de los retiros de ahorros que los asociados realizan en la mutual, verificando que los mismos son realizados por sus titulares o apoderado, según comparación con el registro de firmas de los asociados.

2.4.3 Revisión de una muestra de préstamos con el alcance mencionado en los puntos 6) y 7).

2.5. Un cotejo de los saldos de las diversas ayudas económicas, en sus distintas situaciones de cumplimiento, con los respectivos inventarios analíticos.

2.6. Un muestreo significativo sobre préstamos otorgados. Para ello deberá:

2.6.1 Revisar el legajo del préstamo;

2.6.2 Revisar la documentación de respaldo del préstamo;

2.6.3 Revisar la clasificación del deudor en base a las pautas establecidas por el artículo 6º de la Resolución Nº 1418/03;

2.6.4 Verificar que en las solicitudes u otorgamientos se haya consignado el destino, según lo dispuesto por el artículo 4º de la Resolución Nº 1418/03;

2.6.5 Un arqueo sobre la existencia de las garantías que respaldan a los préstamos.

2.7. Revisar el cálculo de la previsión para incobrables, en los términos establecidos en el artículo 62 de la Resolución Nº 1418/03.

2.8. Verificar sobre la inexistencia de préstamos otorgados a los miembros del consejo directivo, Junta fiscalizadora, gerentes, asesor y sus ascendientes y descendientes directos en primer grado de la mutual en condiciones más ventajosas que al resto de los asociados, de acuerdo con lo prescripto en el artículo 3º inciso j) de la Resolución Nº 1418/03.

2.9. Revisar la conciliación de los listados de ahorros con los registros contables.

2.10. Revisar la razonabilidad de las tasas de servicio devengadas para las ayudas económicas y los estímulos devengados de los ahorros, probando, para una muestra de ellos, la corrección de las tasas aplicadas y los cálculos correspondientes.

2.11. Verificar los servicios que la entidad se encuentra prestando con indicación del número de resolución y su fecha de emisión.

2.12. Revisar el cumplimiento de la mutual de las disposiciones del artículo 8º de la Resolución Nº 1418/03 referente a prohibiciones al Servicio de Ayuda Económica Mutual.

2.13. Revisar el cumplimiento de las relaciones técnicas establecidas en la Resolución Nº 1418/03 en materia de:

2.13.1. Fondo de Garantía;

2.13.2. Límite máximo de los ahorros recibidos por la mutual;

2.13.3. Límite máximo de ayuda económica por asociado;

2.13.4. Límite máximo de ahorro por asociado

2.14. Verificar los pagos correspondientes al artículo 9 de Ia Ley 20.321.

2.15. Revisar el cumplimiento del envío de la manifestación de bienes de los miembros del consejo directivo y la junta fiscalizadora, en los términos contemplados en el artículo 19 de la Resolución Nº 1418/03.

2.16. Solicitar a las autoridades de la mutual que por escrito confirmen las manifestaciones efectuadas al auditor durante su revisión.

3. Normas de presentación del informe especial

El Informe Especial que emite el auditor externo debe estar encabezado de acuerdo al siguiente detalle:

|

1 |

Abstención de opinión |

|

|

2 |

Opinión adversa |

|

|

3 |

Opinión favorable con salvedades |

|

|

4 |

Opinión favorable sin salvedades |

4. Características del informe especial

Los informes especiales deberán contener como mínimo lo siguiente:

4.1. Título

4.2. Destinatario

4.3. Identificación completa de la materia objeto del examen, de la mutual y de la fecha o período a que se refiere

4.4. Alcance del examen efectuado, el cual como mínimo deberá adecuarse a lo estipulado en el punto 2.

4.5. Resultado de su examen

4.6. Lugar y fecha de emisión

4.7. Firma y aclaración de firma del contador público, y su certificación por el Consejo Profesional en Ciencias Económicas en el que se encuentre matriculado.

5. Carta de recomendaciones

La carta de recomendaciones sobre el funcionamiento del control interno de la mutual debe contener, como mínimo, una descripción de las deficiencias significativas observadas que surjan de la realización de las tareas estipuladas en el punto 2 y las sugerencias para solucionarlas.

A los efectos mencionados precedentemente, se considerará que existen deficiencias significativas observadas en el funcionamiento del control interno cuando los procedimientos o su grado de cumplimiento no provean una razonable seguridad para la detección de errores o irregularidades por el personal de la mutual durante la normal realización de sus tareas.

Esa carta debe ser enviada cada vez que el auditor externo lo considere necesario y, por lo menos, una vez al año con treinta días corridos de anticipación al cierre de ejercicio.

Los integrantes del órgano de administración, serán responsables de analizar la carta de recomendaciones, y en caso de compartir Ia opinión del auditor externo, desarrollar un plan para que se tomen medidas para corregir las deficiencias observadas.

6. Otras obligaciones de la Auditoría Externa

El INAES puede solicitar que el auditor externo comparezca ante el Instituto el día en que formalmente se lo cite, a efectos de presentar los papeles de trabajo que respalden los informes y brindar las ampliaciones y aclaraciones que se estimen necesarias.

El profesional interviniente conservará siempre en su poder sus papeles de trabajo, como evidencia de la tarea realizada, durante seis años es como mínimo.

Los convenios entre las mutuales y los profesionales que acepten prestar el servicio de auditoría externa deberán contener cláusulas expresas por las que:

6.1. Los profesionales declaren conocer y aceptar las obligaciones establecidas en estas normas;

6.2. Las mutuales autoricen a los profesionales y estos últimos, a su vez, se obliguen a atender consultas, acordar el acceso a los papeles de trabajo y/o facilitar copias de ellos al Instituto Nacional de Asociativismo y Economía Social.