Instituto Nacional de Asociativismo y Economía Social

MUTUALES

Resolución 2773/2008

Apruébase el texto ordenado de la Resolución Nº 1418/03, en relación con el Reglamento para Prestar el Servicio de Ayuda Económica Mutual a las entidades inscriptas en el Registro Nacional de Mutualidades.

Bs. As., 19/12/2008

VISTO, el Expediente Nº 4386/08 del registro del Instituto Nacional de Asociativismo y Economía Social; y

CONSIDERANDO:

Que mediante Resolución Nº 2772/08 se modificó la Resolución Nº 1418/2003.

Que en consecuencia y a los efectos de mantener una adecuada técnica legislativa y brindar seguridad jurídica a los administrados a través de un mejor acceso a la información, resulta conveniente ordenar en un solo texto la citada normativa.

Que el servicio jurídico permanente ha tomado la intervención que le compete con carácter previo al dictado del presente acto administrativo.

Por ello y en uso de las facultades conferidas por las Leyes Nros. 19.331, 20.321 y los Decretos Nros. 420/96, 723/96, 721/00 y 1192/02.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

Artículo 1º — Apruébase el texto ordenado de la Resolución Nº 1418 del 23 de mayo de 2003 que como Anexo I integra el presente acto administrativo.

Art. 2º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Víctor R. Rossetti. — Ernesto Arroyo. — José H. Orbaiceta. — Roberto E. Bermúdez. — Ricardo D. Velasco. — Daniel O. Spagna.

ANEXO I

ARTICULO 1º — DEFINICION: Establécese como servicio de Ayuda Económica Mutual al que prestan las entidades inscriptas en el Registro Nacional de Mutualidades, consistente en los préstamos que otorgan a sus asociados, mediante fondos provenientes del ahorro de sus asociados, de recursos propios o de cualquier otro recurso lícito, para cubrir las necesidades especificadas en el artículo 4º. Se entenderá por:

a) AHORRO MUTUAL: A las cuentas personales y a término, de los asociados, en las que se acrediten los fondos que ingresen a la entidad con destino al servicio;

b) ESTIMULO DE LOS AHORROS: A la compensación a satisfacer por la entidad en contraprestación al ahorro ingresado;

c) PRESTAMOS: A los fondos que se otorguen a los asociados;

d) TASA DE SERVICIO: Al cargo que se le efectúa al asociado que recibe el préstamo;

e) RECUPERO DE GASTOS ADMINISTRATIVOS: Al cargo por gastos que demanda la entidad para otorgar el préstamo al asociado.

ARTICULO 2º — REGLAMENTO: Para prestar el servicio de Ayuda Económica la mutual deberá contar con un reglamento específico aprobado por el Instituto Nacional de Asociativismo y Economía Social, autorizado previamente en asamblea convocada a tal efecto, sin cuyo requisito no podrá iniciar la prestación del servicio. Este reglamento se ajustará a la legislación vigente, a las normas que se establecen en la presente resolución y al estatuto.

ARTICULO 3º — CONTENIDO: Sin perjuicio de otros que considere necesario cada entidad, acorde con sus objetivos y características, los reglamentos del servicio de ayuda económica mutual contendrán previsiones sobre los puntos siguientes:

a) autoridad que se encuentre facultada por el Consejo Directivo a conceder los préstamos;

b) orden en que serán atendidas las solicitudes;

c) mecanismos a emplear para la devolución de los ahorros mutuales de los asociados, debiendo constar que los retiros de los ahorros sociales (a término y en cuentas personales) deberán ser efectuados exclusivamente en forma personal por el asociado titular de los mismos o por apoderado, en el domicilio de la mutual y respetando el saldo mínimo que en su oportunidad hubiera fijado el consejo directivo;

d) garantías que prevé la mutual para asegurar el reintegro de los préstamos;

e) cargos adicionales que se percibirán en el caso de mora en los pagos convenidos (tasa de servicio de mora);

f) determinación expresa de que regularmente en plazos no mayores de TREINTA (30) días el consejo directivo dispondrá se practique arqueo de caja, el cual será sometido a consideración de la primera reunión que celebre el cuerpo transcribiéndolo en el libro de actas. Este arqueo se realizará con la presencia de por lo menos UN (1) miembro de la junta fiscalizadora, sin perjuicio de lo que dispone el artículo 17 inciso c) sobre auditoría externa;

g) antigüedad de los asociados para ser beneficiarios de préstamos;

h) constitución de un fondo para incobrables;

i) procedimiento a cumplir, para la fijación y modificación del monto de los estímulos y tasa de servicio, para las diversas modalidades de ahorro y préstamos que implemente la mutual;

j) los miembros del Consejo Directivo, Junta Fiscalizadora, gerentes, asesores y sus ascendientes y descendientes directos en primer grado, no podrán acceder a préstamos distintos ni en condiciones más ventajosas que las otorgadas al resto de los asociados.

ARTICULO 4º — DESTINO: Los préstamos deberán ser destinados por los asociados para atender cualquiera de los fines siguientes:

a) solventar gastos ocasionados por enfermedades, intervenciones quirúrgicas, prótesis dental, equipo ortopédico o de otra naturaleza; todo ello relacionado con la salud, prevención y convalecencia, ya sea del asociado, su cónyuge o persona a su cargo;

b) adquirir elementos de estudio, pagar derechos, aranceles, matrículas y otros gastos relacionados con la educación del asociado, su cónyuge o persona a cargo;

c) pagar viajes de turismo, de estudio y prácticas deportivas.

d) adquirir la vivienda propia, efectuar ampliaciones o mejoras en la misma, solventar gastos de escrituración;

e) adquirir bienes muebles, automotores y otros rodados para uso del asociado y su núcleo familiar o que tenga como destino la formación de un capital de trabajo;

f) efectuar pagos en concepto de pavimento, servicios sanitarios, instalaciones eléctricas, ejecución de veredas, tapiales, mejoras edilicias, impuestos, tasas, contribuciones, servicios de agua, luz, teléfono, agua potable y cualquier otro Impuesto o tasas referidos a servicios públicos;

g) solventar gastos de sepelio, adquirir nichos o sepulturas.

h) mantenimiento o formación de un capital de trabajo, que permita el desarrollo personal del asociado y su familia.

i) fomentar y financiar el capital de trabajo e inversiones en bienes capital de las micro, pequeñas y medianas empresas, con el objetivo de mantener las fuentes de trabajo en cada región;

j) solventar otras necesidades que a juicio de las autoridades de la mutual sean producto del infortunio o sirvan para la elevación del nivel social o cultural del asociado, su núcleo familiar o personas a su cargo.

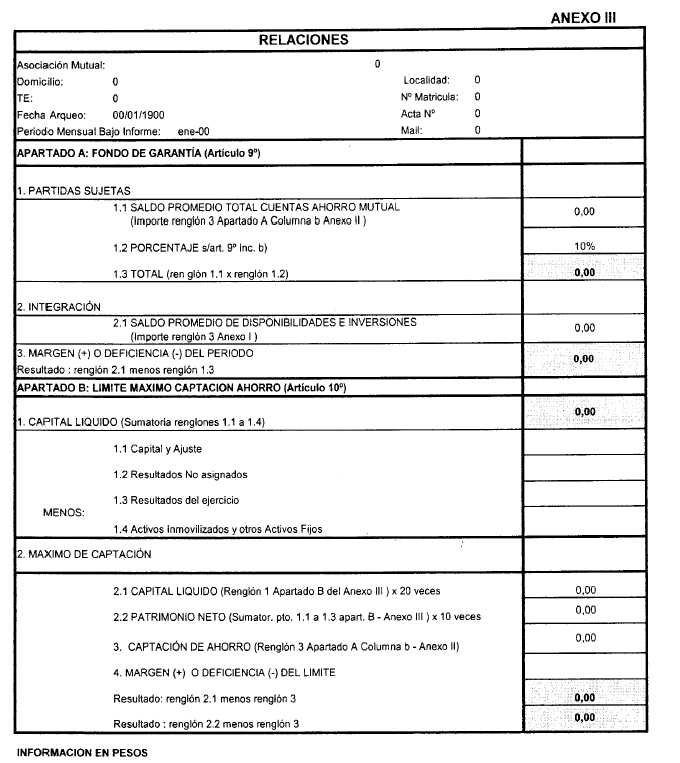

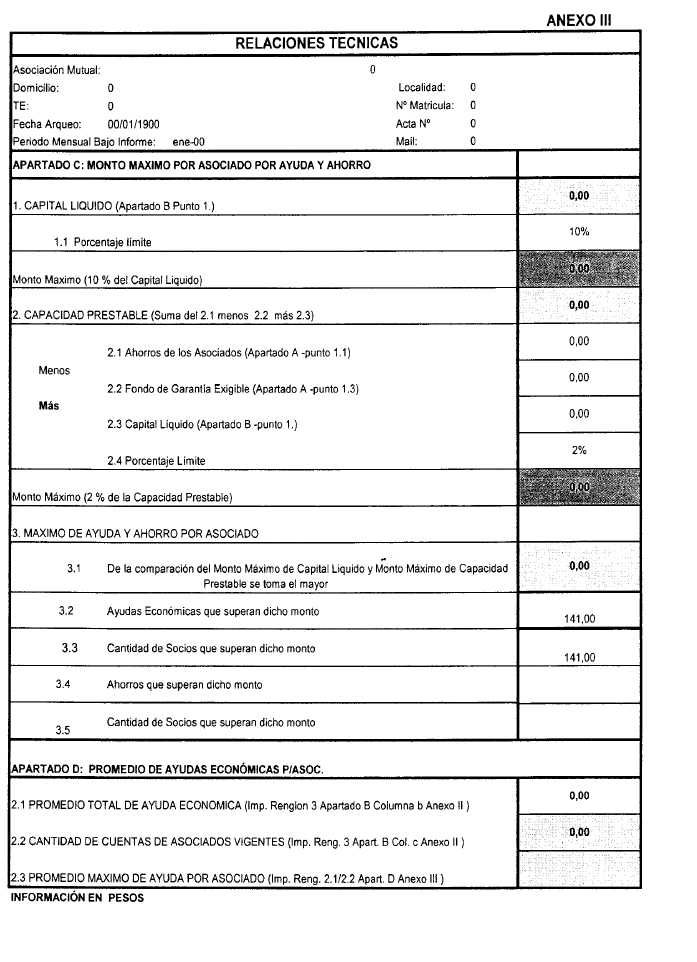

ARTICULO 5º — PRESTAMOS A LOS ASOCIADOS – LIMITES: El monto máximo de préstamo por asociado no podrá exceder del DOS POR CIENTO (2%) de la capacidad prestable o el DIEZ POR CIENTO (10%) del capital líquido, según lo establecido en el Artículo 10. Podrán modificarse en forma automática los plazos operativos del servicio de Ayuda Económica Mutual, tomando en consideración, en cada caso, la situación de la plaza donde la mutual desenvuelve su actividad. Aquellas entidades que al momento de entrar en vigencia esta resolución se encontraren por encima de los cálculos enunciados deberán ajustar su posición de acuerdo con lo establecido en el Artículo 10 inciso d).

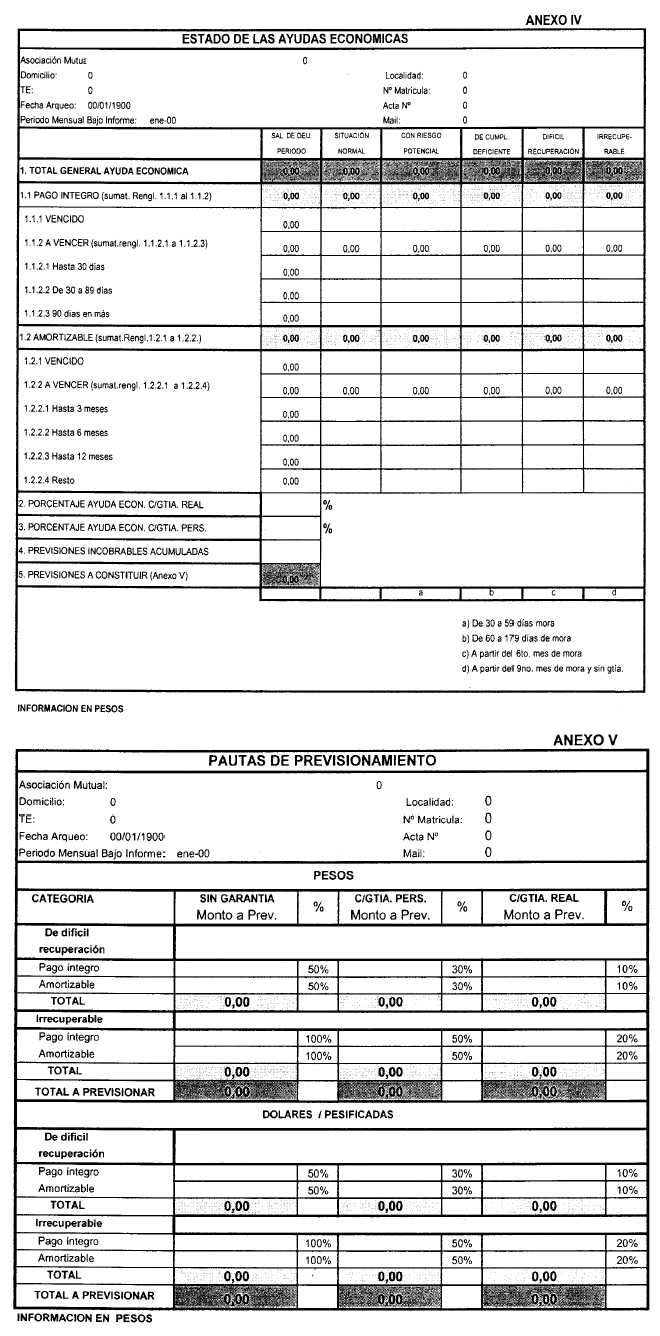

ARTICULO 6º — FONDO PARA INCOBRABLES: Las entidades deberán constituir una previsión para incobrables, con el objetivo de tomar los recaudos necesarios tendientes a disminuir o eliminar los perjuicios económicos en caso de verificarse el incumplimiento por parte del asociado. Para lo cual se establecen CUATRO (4) categorías en función a los días de atrasos en los pagos por parte de los asociados, siendo las siguientes:

a) CON RIESGO POTENCIAL: de TREINTA (30) a CINCUENTA Y NUEVE (59) días de mora;

b) DE CUMPLIMIENTO DEFICIENTE: de SESENTA (60) a CIENTO SETENTA Y NUEVE (179) días de mora;

c) DE DIFICIL RECUPERACION: a partir del SEXTO (6º) mes de mora;

d) IRRECUPERABLES: A partir del NOVENO (9º) mes de mora y sin garantía. Teniendo en cuenta las categorías señaladas, deberán considerarse distintos porcentajes sobre las ayudas económicas en cuestión para constituir la previsión para incobrables, según se detalla:

a) CON RIESGO POTENCIAL: No se aplica porcentaje;

b) DE CUMPLIMIENTO DEFICIENTE: No se aplica porcentaje;

c) DE DIFICIL RECUPERACION: Deberá aplicarse los porcentajes siguientes:

1. SIN GARANTIA:

1.1) Desde el SEXTO (6º) mes hasta el NOVENO (9º) mes: CINCUENTA POR CIENTO (50%) sobre el total del préstamo.

2. CON GARANTIA PERSONAL:

2.1) Desde el SEXTO (6º) mes hasta el mes DOCE (12): TREINTA POR CIENTO (30%) sobre el total del préstamo;

2.2) Desde el mes DOCE (12) en adelante: CINCUENTA POR CIENTO (50%) sobre el total del préstamo.

3. CON GARANTIA REAL:

3.1) Desde el SEXTO (6º) mes hasta el mes DOCE (12): DIEZ POR CIENTO (10%) sobre el total de la ayuda;

3.2.) Desde el mes DOCE (12) en adelante: VEINTE POR CIENTO (20%) sobre el total del préstamo.

D) IRRECUPERABLES: A partir del NOVENO (9º) mes de mora y sin garantía: CIEN POR CIENTO (100%) sobre el total del préstamo.

Lo expuesto es considerado como requisito mínimo, por lo cual las mutuales que lo consideren necesario pueden efectuar previsiones por importes superiores a los que resultan de los porcentajes establecidos en la presente resolución.

Las entidades que al momento de entrar en vigencia la presente resolución, posean un fondo por incobrables inferior a lo estipulado, deberán ajustarse a lo establecido en el presente artículo en un plazo máximo de UN (1) año. Si transcurrido el mismo no lo hicieran, deberán elaborar un plan de regularización el cual será verificado por la auditoría contemplada en el artículo 17 inc. c) con constancia en el respectivo informe.

ARTICULO 7º — ACTIVIDADES ACCESORIAS: Se consideran actividades accesorias que puede realizar el servicio de Ayuda Económica Mutual, sin perjuicio de otras previstas en el reglamento, las siguientes:

a) efectuar pagos por cuenta de los asociados, en concepto de impuestos, patentes, tasas, contribuciones, teléfonos, gas, electricidad, agua potable, aportes y beneficios provisionales y otras a requerimiento del asociado;

b) realizar convenios con personas jurídicas de derecho público y privado para financiar obras y servicios de beneficio comunitario y otros, dentro del ámbito en que desarrolla su actividad la institución mutualista;

c) otorgar préstamos a otras mutuales y entidades con fines solidarios para su evolución, adquisición de la sede social, modernización de equipos y puesta en ejecución de nuevos servicios. Estos préstamos se encuentran excluidos de los límites contemplados en el artículo 5º de la presente resolución;

d) efectuar gestiones de cobranzas.

ARTICULO 8º — PROHIBICIONES: Queda prohibido al servicio de Ayuda Económica Mutual:

a) avalar, dar fianzas o garantías de cualquier naturaleza a sus asociados con respecto a terceros;

b) intervenir en operaciones bursátiles que no se originen en inversiones de capital propio;

c) conceder ayuda económica para comprar o vender oro o divisas o realizar operaciones con fines especulativos.

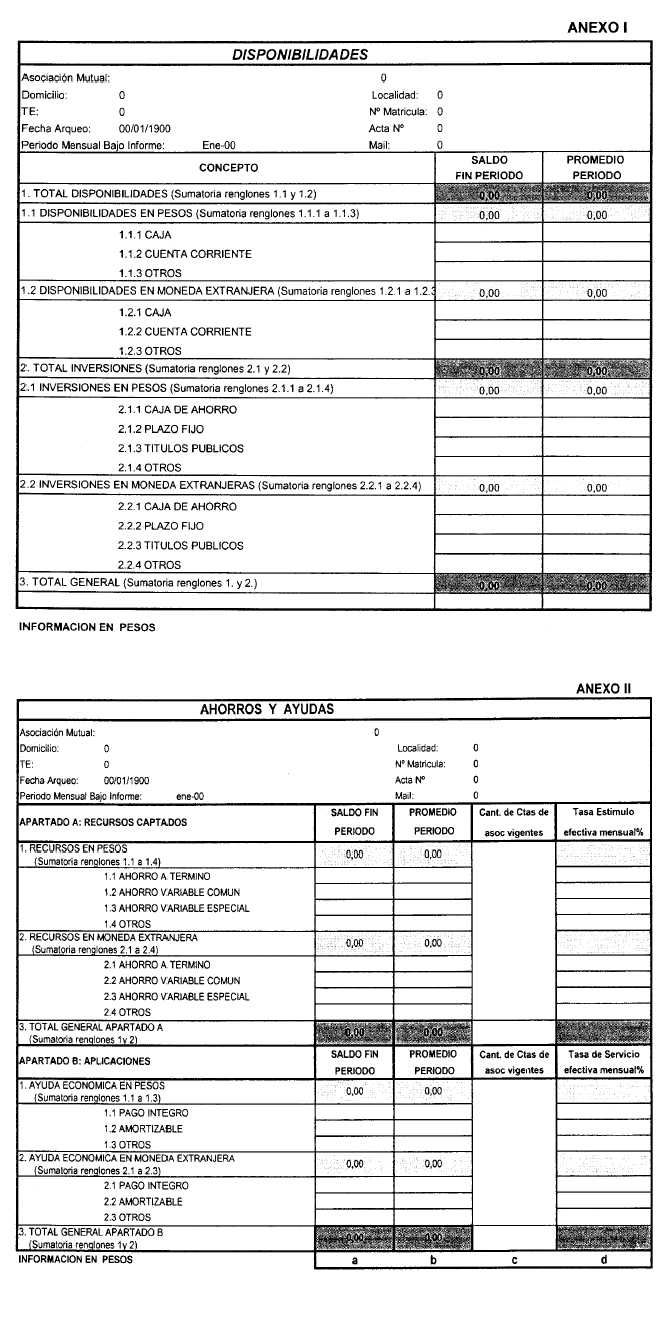

ARTICULO 9º — FONDO DE GARANTIA: Las entidades a que se refiere esta resolución establecerán un fondo de garantía cuyo funcionamiento se ajustará a las pautas siguientes:

a) será calculado sobre la base del promedio simple de saldos diarios de cuentas de ahorro a término y cuenta personales de ahorro, computándose para los días feriados los saldos del día hábil inmediato anterior;

b) será, como mínimo, del DIEZ POR CIENTO (10%) calculado del modo establecido en el inciso a);

c) se considerará integrante del fondo de garantía:

c.1. el efectivo en caja de la entidad.

c.2. los depósitos en cuenta corriente, caja de ahorro o plazo fijo, que las mutuales efectúen en las entidades bancarias autorizados por el Banco Central de la República Argentina;

c.3. las inversiones en acciones con cotización en bolsa, títulos y bonos públicos.

ARTICULO 10. — RELACION MAXIMA ENTRE AHORRO Y PATRIMONIO: Las mutuales deberán mantener una relación máxima entre el monto de los ahorros recibidos de los asociados y su patrimonio neto, para lo cual adecuarán su accionar a las normas siguientes:

a) el monto máximo de los ahorros recibidos por la entidad, cualquiera sea su modalidad, más los estímulos devengados no podrá exceder en VEINTE (20) veces el capital líquido o en DIEZ (10) veces el patrimonio neto. El monto máximo de ahorro por asociado no podrá exceder el CINCO POR CIENTO (5%) de la capacidad prestable o el DIEZ POR CIENTO (10%) del capital líquido según lo establece el inciso siguiente. Los estímulos a los ahorros no podrán ser mayores a los que paguen las entidades bancarias autorizadas por el Banco Central de la República Argentina;

b) a los fines del inciso anterior, se considerará integrante del capital líquido: el capital social, el ajuste al capital social, las reservas estatutarias y libres, el saldo de revalúo de los bienes de activo fijo y los excedentes no distribuidos, menos las inversiones en inmuebles, cualquiera sea su destino, otros activos fijos y los cargos diferidos;

c) a los fines del inciso a) se consideran integrantes de la capacidad prestable los ahorros de los asociados cualquiera fuera su modalidad, menos el fondo de garantía exigible de acuerdo con la antigüedad de la entidad, con más el capital líquido definido en el inciso anterior;

d) el cómputo de la relación se efectuará en forma mensual, sobre la base de los balances mensuales o general ajustado según corresponda, asignando a los rubros a considerar según el inciso b) el valor que surge del último balance mensual ajustado de la entidad, a la fecha del cálculo según la variación que experimente el índice de precios mayoristas nivel general elaborado por el INDEC, o quien lo sustituya, correspondiente al mes bajo informe;

e) aquellas entidades que al momento de entrar en vigencia esta resolución se encuentren por encima de los cálculos enunciados, deberán ajustar su posición en un plazo máximo de SEIS (6) meses. Si transcurrido el mismo no lo hicieran, elaborarán un plan de regularización el cual deberá ser verificado por la auditoría contemplada en el artículo 17 inc. c) con constancia en los respectivos informes. Las que se excedan en el futuro deberán regularizar su situación en el término de dos meses a contar desde la fecha en que tal hecho se produzca.

ARTICULO 11. — CONSTANCIA EN DOCUMENTACION DE AHORROS: Las mutuales que reciben fondos de sus asociados deberán dejar constancia en la documentación entregada a los mismos y colocar un aviso en lugar visible del local donde se atiende a los asociados que exprese: "LOS AHORROS DE LOS ASOCIADOS TIENEN COMO GARANTIA EL PATRIMONIO DE LA PROPIA MUTUAL".

ARTICULO 12. — REQUISITOS PARA LA APROBACION DEL REGLAMENTO: Para la aprobación del reglamento de Ayuda Económica Mutual, son requisitos:

a) que además de la ayuda económica la entidad se encuentre prestando otro servicio efectivo, de modo que la misma no se trasforme en finalidad única;

b) que la mutual tenga una antigüedad mínima en la matrícula de UN (1) año y que durante ese período se hubiera cumplido con lo establecido en el inciso a);

c) que a la fecha de presentación de la solicitud de aprobación del reglamento, la mutual se encuentre al día ante este Instituto, en cuanto a la presentación de la documentación anual ordinaria/, extraordinaria y aportes de ley.

d) que juntamente con la solicitud y la documentación relativa a la aprobación del reglamento, la Mutual proporcione sin excepción la información siguiente:

d.1) último balance aprobado y un estado patrimonial y de resultados correspondiente al cierre del mes anterior al de presentación de la solicitud al Instituto;

d.2) plan de cuentas a llevar para el cumplimiento de lo establecido en el artículo 17 de la presente resolución, que permita determinar en cualquier circunstancia el estado patrimonial y financiero del servicio;

d.3) que se justifique la necesidad de implementar el servicio tanto para sus asociados como para el medio en que se desenvuelve su actividad, estimando una proyección económica financiera del mismo a mediano plazo. La información requerida en este inciso deberá ser suscripta por Contador Público Nacional inscripto en la matrícula y su firma certificada por el Consejo Profesional correspondiente, debiendo estar acompañado por un dictamen de la Federación a la que se encuentre adherida la mutual. No será exigible la información de los apartados d.2) y d.3) para el trámite de los reglamentos del servicio con fondos propios exclusivamente.

ARTICULO 13. — CONTABILIZACION DE LAS TASAS Y ESTIMULOS: Las tasas y los estímulos resultantes del servicio de Ayuda Económica Mutual devengados durante el ejercicio, deberán ser contabilizados como tales. En rubro separado se pondrán las tasas a vencer y/o realizar a la fecha de cierre del ejercicio y los estímulos a vencer a esa fecha.

ARTICULO 14. — PUBLICIDAD: Para realizar publicidad sobre el servicio de Ayuda Económica, la mutual deberá respetar moderación y adecuarse a la ética que impone la doctrina mutual.

ARTICULO 15. — EXCEPCIONES: Las mutuales que exclusivamente prestan el servicio de ayuda económica mutual con fondos sociales propios, quedan exceptuadas de las exigencias de los artículos 3º incisos c) y f), 9º y 10º.

ARTICULO 16. — INHABILITACIONES PARA LOS CARGOS GERENCIALES Y ASESORES: No podrán desempeñarse en los cargos gerenciales y de asesoramiento del servicio las personas inhabilitadas por el Instituto Nacional de Asociativismo y Economía Social y los impedidos de actuar por la Ley de Mutualidades Nº 20.321.

ARTICULO 17. — DOCUMENTACION E INFORMACION OBLIGATORIA: Al efecto de facilitar la fiscalización pública, la mutual que preste el servicio de Ayuda Económica Mutual deberá:

a) llevar el movimiento del servicio de Ayuda Económica Mutual en forma analítica e independiente de los otros servicios;

b) informar mensualmente al INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y al órgano local competente, correspondiente a la jurisdicción de su domicilio, dentro de los VEINTE (20) días hábiles de cerrado el mes sobre el cumplimiento de las disposiciones de los Artículos 5º, 6º, 9º y 10. Esta información debe ser remitida electrónicamente al sitio web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y en soporte papel. Para ello, confeccionará las planillas que como Anexos I, II, III, IV y V integran el presente acto administrativo, las que deben ser firmadas por presidente, secretario y tesorero del órgano de administración, auditor externo contemplado en el inciso c) del presente Artículo y por los integrantes del órgano de fiscalización. El INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL tendrá por cumplida la presentación de la información una vez que se ingrese por la Mesa General de Entradas, Salidas y Archivo la constancia de transmisión electrónica acompañada por las planillas, en soporte papel, individualizadas en los Anexos I, II, III, IV y V. Las mutuales que posean Reglamento de Ayuda Económica Mutual aprobado por este Organismo, y no presten el servicio, deben informarlo de igual modo al establecido en el párrafo precedente;

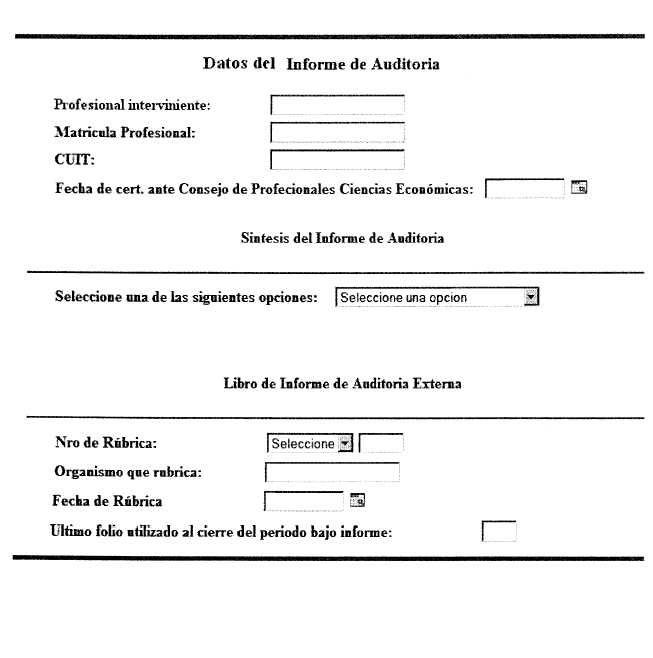

c) contar con un servicio de auditoría externa a cargo de Contador Público Nacional inscripto en la matrícula respectiva, quien debe inscribirse en el registro de auditores externos de mutuales que prestan el servicio de Ayuda Económica Mutual habilitado por el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL. Este servicio puede ser prestado por las entidades de grado superior; también puede serlo por algún miembro de la junta fiscalizadora si éste tuviera la calidad profesional indicada. Para su inscripción en el registro, los profesionales en ciencias económicas efectuarán la solicitud por escrito, denunciando su nombre y apellido, identificación de la matrícula profesional, número de CUIT y dirección, con su firma certificada por el Consejo Profesional correspondiente. En los supuestos de mutuales de grado superior, la solicitud incluirá la nómina de los profesionales de esa entidad que realizarán la auditoría, con la información antes indicada;

d) confeccionar los informes de auditoría de acuerdo con la presente reglamentación y la que se establece en el Anexo VI del presente acto administrativo. Estos deben producirse trimestralmente, dentro del plazo que abarca cada ejercicio económico, y se asientan en un libro especial de auditoría rubricado. Este informe debe ser remitido al INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL dentro de los TREINTA (30) días de producido, del siguiente modo: d.1) electrónicamente al sitio web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL en los términos previstos en el Anexo VI Apartado B; d.2) en soporte papel, en los términos previstos en el Anexo VI Apartado A. El INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL tendrá por cumplida la presentación del informe una vez que se ingrese por la Mesa General de Entradas, Salidas y Archivo la constancia de transmisión electrónica, acompañada del informe original del auditor externo en soporte papel y con las formalidades establecidas en el Anexo VI Apartado B.

La Secretaría de Contralor podrá solicitar información adicional a la establecida en el inciso b) vinculada a la prestación del servicio.

ARTICULO 18. — SOLVENCIA Y LIQUIDEZ AFECTADA: Cuando el Consejo Directivo advirtiera que podrá verse afectada la solvencia o liquidez de la mutual, deberá elaborar un plan de regularización y saneamiento con cargo de dar cuenta a asamblea, la que deberá celebrarse dentro del plazo de CIENTO VEINTE (120) días de adoptada la decisión por el Consejo Directivo. Este podrá contener normas -modificatorias y/o complementarias a la reglamentación del servicio y especificar la metodología operativo que se utilizará para determinar las disponibilidades que la mutual destinará para atender las demandas de sus asociados referidas a reintegros de ahorros y a ayudas económicas cuando aquella supere la posibilidad de satisfacerla en su totalidad. A tal efecto deberá tomarse en cuenta las necesidades totales de la mutual respecto de sus gastos operativos y demás obligaciones por otros servicios que esté prestando y deberá preservarse la protección del patrimonio de la entidad, arbitrando entre los asociados ahorristas y beneficiarios de ayudas económicas relaciones recíprocas de solidaridad. Estas decisiones deberán ser puestas en conocimiento del Instituto Nacional de Asociativismo y Economía Social dentro de los DIEZ (10) días de adoptadas y verificado por la auditoría contemplada en el artículo 17 inc. c) con constancia en los respectivos informes.

ARTICULO 19 — RESPONSABILIDADES Y DECLARACION JURADA: Los miembros del Consejo Directivo y la Junta Fiscalizadora de la mutual que preste el servicio de Ayuda Económica Mutual y otorgue estímulos a los ahorros de los asociados, son solidaria e ilimitadamente responsables del manejo de los fondos durante el término de su designación y ejercicio de sus funciones, salvo que exista constancia fehaciente de su oposición al acto que pueda perjudicar los intereses de los asociados, cuando la entidad no ajuste su funcionamiento a las exigencias de esta resolución. Asimismo, deberán hacer manifestación de bienes por duplicado en el momento de la toma de posesión del cargo en el consejo directivo o en la junta fiscalizadora; el original se remitirá al Instituto Nacional de Asociativismo y Economía Social, archivándose en la entidad el restante.

ARTICULO 20. — DISPOSICION TRANSITORIA: Las mutuales que tuvieran en trámite en el Instituto Nacional de Asociativismo y Economía Social la aprobación del reglamento de servicio de Ayuda Económica Mutual, deberán adecuar los reglamentos presentados a esta resolución dentro del plazo de CIENTO VEINTE (120) días contados a partir del dictado de la presente. Vencido el plazo mencionado se procederá, sin más trámite, al archivo de las actuaciones. Por esta única vez, se autoriza a los consejos directivos a realizar las modificaciones reglamentarias que fueran necesarias para proceder a las adecuaciones pertinentes, transcribiéndose en el libro de actas de reuniones de Consejo Directivo su aprobación, debiendo dar cuenta de lo realizado en la primera asamblea de asociados que se celebre con posterioridad.

ARTICULO 21. — La presente resolución se aplica de pleno derecho por sobre cualquier norma en contrario prevista en los reglamentos del servicio de Ayuda Económica Mutual aprobados por este Organismo, sin requerirse su modificación, considerándose incorporadas las disposiciones de la presente a dicha reglamentación. A ese efecto se autoriza a los órganos de administración a efectuar, en un plazo que no exceda los NOVENTA (90) días de publicada la presente, las modificaciones reglamentarias que sean necesarias, debiendo dar cuenta de lo realizado en la primer asamblea de asociados que se celebre. El Directorio del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL podrá excepcionar del cumplimiento de aquellas prescripciones de la presente resolución en los casos en que, mediando petición fundada de la mutual, así lo justifique el bajo volumen de su operatoria o sus características de vulnerabilidad social.

ARTICULO 22. — Derógase las Resoluciones Nros. 410/80, 293/88, 299/89, 014/95, 058/95, 063/95, 412/96, 1537/96, 2221/96, 2871/99 los artículos 1º, 2º, 3º, 4º, 5º y 7º de la resolución Nº 968/95 de este Organismo.

ARTICULO 23. — La presente resolución comenzará a regir a partir de su publicación en el Boletín Oficial.

ARTICULO 24. — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y cumplido archívese.

ANEXO VI

Apartado A

1. — Normas de Auditoría

Las revisiones sobre el cumplimiento de la normativa contemplada en la Resolución 1418/2003, en sus anexos, en el estatuto y en el reglamento del servicio de Ayuda Económica Mutual deben realizarse de conformidad con lo establecido en la Resolución Técnica Nº 7 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas, específicamente en las normas relacionadas con el desarrollo de la auditoría, sobre informe, requerimientos de independencia del auditor y papeles de trabajo.

Para el cumplimiento de su tarea, el auditor externo debe obtener todos los elementos de juicio válidos y suficientes que respalden las aseveraciones formuladas en los informes especiales a los que se refieren la presente.

A los efectos del desarrollo de su tarea, el auditor externo debe planificar en forma adecuada y oportuna el trabajo de auditoría en función del objetivo de su examen. El mismo podrá evaluar las actividades de control de los sistemas que sean pertinentes a su revisión. Sin embargo, el objetivo de su tarea no es el de emitir una opinión sobre la efectividad del control interno de la Mutual, si no para perfeccionar la planificación de las tareas en cuanto a la naturaleza, extensión y oportunidad de los procedimientos de auditoría.

El informe a emitir es un "Informe especial", sobre las exigencias establecidas en la Resolución Nº 1418/03, en el estatuto y en el respectivo reglamento del servicio, detallando los procedimientos aplicados y los hallazgos que surgieren de su realización.

2. Procedimientos mínimos para la emisión de informes especiales

A los efectos de la emisión de los informes especiales, el profesional debe realizar, como mínimo, los siguientes procedimientos:

2.1. Arqueo de caja, títulos públicos, certificados de depósitos a plazo fijo, títulos valores y otras inversiones pertenecientes a la mutual; cotejándolo con los registros contables y/o la documentación de respaldo correspondiente.

2.2 Revisar las conciliaciones bancarias preparadas por la mutual, verificando la inexistencia de partidas pendientes significativas que representen ajustes no registrados contablemente.

2.3 Verificar el cumplimiento del arqueo que cada treinta días debe efectuar el órgano de administración conjuntamente con el órgano de fiscalización.

2.4 Revisar en base a muestras de la documentación de respaldo de los ahorros de los asociados y sus aplicaciones, considerando las diferentes transacciones permitidas. A tal fin efectuará:

2.4.1 Una revisión de una muestra de depósitos con documentación de respaldo comprobando que esa documentación contiene la leyenda "Los depósitos de los asociados tienen como garantía el patrimonio de la propia Mutual", y el ingreso efectivo de los fondos a la mutual.

2.4.2 Un muestreo de los retiros de ahorros que los asociados realizan en la mutual, verificando que los mismos son realizados por sus titulares o apoderado, según comparación con el registro de firmas de los asociados.

2.4.3 Revisión de una muestra de préstamos con el alcance mencionado en los puntos 6) y 7).

2.5. Un cotejo de los saldos de las diversas ayudas económicas, en sus distintas situaciones de cumplimiento, con los respectivos inventarios analíticos.

2.6. Un muestreo significativo sobre préstamos otorgados. Para ello deberá:

2.6.1 Revisar el legajo del préstamo;

2.6.2 Revisar la documentación de respaldo del préstamo;

2.6.3 Revisar la clasificación del deudor en base a las pautas establecidas por el artículo 6º de la Resolución Nº 1418/03;

2.6.4 Verificar que en las solicitudes u otorgamientos se haya consignado el destino, según lo dispuesto por el artículo 4º de la Resolución Nº 1418/03;

2.6.5 Un arqueo sobre la existencia de las garantías que respaldan a los préstamos.

2.7. Revisar el cálculo de la previsión para incobrables, en los términos establecidos en el artículo 6º de la Resolución Nº 1418/03.

2.8. Verificar sobre la inexistencia de préstamos otorgados a los miembros del consejo directivo, junta fiscalizadora, gerentes, asesores y sus ascendientes y descendientes directos en primer grado de la mutual en condiciones más ventajosas que al resto de los asociados, de acuerdo con lo prescripto en el artículo 3º inciso j) de la Resolución Nº 1418/03.

2.9. Revisar la conciliación de los listados de ahorros con los registros contables.

2.10. Revisar la razonabilidad de las tasas de servicio devengadas para las ayudas económicas y los estímulos devengados de los ahorros, probando, para una muestra de ellos, la corrección de las tasas aplicadas y los cálculos correspondientes.

2.11. Verificar los servicios que la entidad se encuentra prestando con indicación del número de resolución y su fecha de emisión.

2.12. Revisar el cumplimiento de la mutual de las disposiciones del artículo 8º de la Resolución Nº 1418/03 referente a prohibiciones al Servicio de Ayuda Económica Mutual.

2.13. Revisar el cumplimiento de las relaciones técnicas establecidas en la Resolución Nº 1418/03 en materia de:

2.13.1. Fondo de Garantía;

2.13.2. Límite máximo de los ahorros recibidos por la mutual;

2.13.3. Límite máximo de ayuda económica por asociado;

2.13.4. Límite máximo de ahorro por asociado;

2.14. Verificar los pagos correspondientes al artículo 9 de la Ley 20.321.

2.15. Revisar el cumplimiento del envío de la manifestación de bienes de los miembros del consejo directivo y la junta fiscalizadora, en los términos contemplados en el artículo 19 de la Resolución Nº 1418/03.

2.16. Solicitar a las autoridades de la mutual que por escrito confirmen las manifestaciones efectuadas al auditor durante su revisión.

3.- Normas de presentación del informe especial

El Informe Especial que emite el auditor externo debe estar encabezado de acuerdo al siguiente detalle:

|

1 |

Abstención de opinión |

|

2 |

Opinión adversa |

|

3 |

Opinión favorable con salvedades |

|

4 |

Opinión favorable sin salvedades |

4. Características del informe especial

Los informes especiales deberán contener como mínimo lo siguiente:

4.1. Titulo

4.2. Destinatario

4.3. Identificación completa de la materia objeto del examen, de la mutual y de la fecha o período a que se refiere.

4.4. Alcance del examen efectuado, el cual como mínimo deberá adecuarse a lo estipulado en el punto 2.

4.5. Resultado de su examen.

4.6. Lugar y fecha de emisión.

4.7. Firma y aclaración de firma del contador público, y su certificación por el Consejo Profesional en Ciencias Económicas en el que se encuentre matrículado.

5. Carta de recomendaciones

La carta de recomendaciones sobre el funcionamiento del control interno de la mutual debe contener, como mínimo, una descripción de las deficiencias significativas observadas que surjan de la realización de las tareas estipuladas en el punto 2 y las sugerencias para solucionarlas.

A los efectos mencionados precedentemente, se considerará que existen deficiencias significativas observadas en el funcionamiento del control interno, cuando los procedimientos o su grado de cumplimiento no provean una razonable seguridad para la detección de errores o irregularidades por el personal de la mutual durante la normal realización de sus tareas.

Esa carta debe ser enviada cada vez que el auditor externo lo considere necesario y, por lo menos, una vez al año con treinta días corridos de anticipación al cierre de ejercicio.

Los integrantes del órgano de administración, serán responsables de analizar la carta de recomendaciones, y en caso de compartir la opinión del auditor externo, desarrollar un plan para que se tomen medidas para corregir las deficiencias observadas.

6. Otras obligaciones de la Auditoría Externa

El INAES puede solicitar que el auditor externo comparezca ante el Instituto el día en que formalmente se lo cite, a efectos de presentar los papeles de trabajo que respalden los informes y brindar las ampliaciones y aclaraciones que se estimen necesarias.

El profesional interviniente conservará siempre en su poder sus papeles de trabajo, como evidencia de la tarea realizada, durante seis años como mínimo.

Los convenios entre las mutuales y los profesionales que acepten prestar el servicio de auditoría externa deberán contener cláusulas expresas por las que:

6.1. Los profesionales declaren conocer y aceptar las obligaciones establecidas en estas normas;

6.2. Las mutuales autoricen a los profesionales y estos últimos, a su vez, se obliguen a atender consultas, acordar el acceso a los papeles de trabajo y/o facilitar copias de ellos al Instituto Nacional de Asociativismo y Economía Social.

ANEXO VI

Apartado B