Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2532

Impuesto a la Ganancia Mínima Presunta. Ley N° 26.426. Prórroga de su vigencia. Régimen de anticipos. Resolución General N° 2011, su modificatoria y complementaria. Plazo especial de ingreso.

Bs. As., 9/1/2009

VISTO la Actuación SIGEA Nº 10072-338-2008 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que la Ley Nº 26.426 prorrogó hasta el día 30 de diciembre de 2009 la vigencia de la ley del impuesto a la ganancia mínima presunta.

Que mediante la Resolución General Nº 2011, su modificatoria y complementaria, se dispuso el régimen general para la determinación e ingreso de los anticipos correspondientes al referido gravamen.

Que la Resolución General Nº 2373 y sus complementarias, fijó —entre otras— las fechas de vencimiento para la presentación de la declaración jurada y, en su caso, pago del saldo de impuesto resultante, así como para el ingreso de los anticipos del año calendario 2008 del mencionado tributo.

Que en virtud que determinados contribuyentes y responsables cuyos cierres de ejercicios fiscales operan a partir del día 31 de diciembre de 2008, inclusive, han omitido ingresar los anticipos imputables a esos ejercicios, resulta necesario atender —con carácter de excepción — dicha situación, previendo plazos especiales para su ingreso.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos y de Recaudación y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

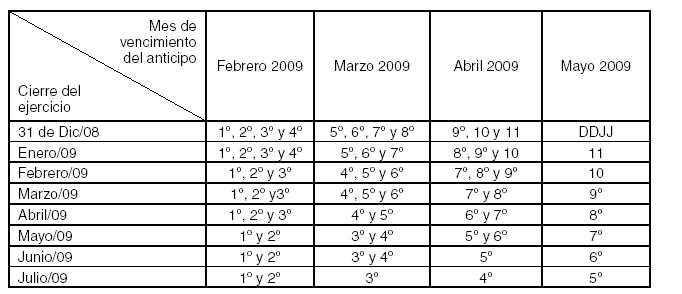

Artículo 1º — Los contribuyentes y responsables del impuesto a la ganancia mínima presunta —cuyos ejercicios comerciales o fiscales cierren a partir del día 31 de diciembre de 2008, inclusive—, que no hubieran ingresado los anticipos a cuenta del tributo conforme a lo dispuesto en el Capítulo A del Título II de la Resolución General Nº 2011, su modificatoria y complementaria, deberán considerar para su cancelación los plazos especiales previstos en el Anexo I de la presente resolución general.

Art. 2º — El ingreso se efectuará individualmente por cada anticipo, en las formas y condiciones establecidas en la Resolución Nº 2011, su modificatoria y su complementaria.

Art. 3º — A los efectos dispuestos en el Artículo 1º, sólo revestirá el carácter de pago extemporáneo aquél que —con relación a cada anticipo comprendido en la presente resolución general— se efectúe con posterioridad al plazo especial de ingreso fijado, correspondiendo, en tal caso, la liquidación de intereses resarcitorios a partir del mismo.

En el supuesto de haberse ingresado importes en concepto de intereses resarcitorios, que en virtud de lo dispuesto por esta resolución general resulten improcedentes, los mismos serán considerados de libre disponibilidad.

Art. 4º — Apruébase el Anexo que forma parte de la presente.

Art. 5º — Las disposiciones de esta resolución general resultarán de aplicación a partir del día siguiente al de su publicación en el Boletín Oficial, inclusive.

Art. 6º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO RESOLUCION GENERAL Nº 2532

———

NOTA: El ingreso de cada anticipo deberá efectuarse, según la terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.) del contribuyente y/o responsable, hasta el día hábil, inclusive, fijado como vencimiento para el régimen de anticipos, por el cronograma para el año calendario 2009 (Resolución General Nº 2530).