Dirección General Impositiva

IMPUESTOS

Resolución General 3655/93

Impuesto al Valor Agregado. Ley según texto sustituido por la ley N° 23.349 y sus modificaciones. Responsables del gravamen. Inscripción. Inicio de actividades. Cancelación de la inscripción. Requisitos, plazos y condiciones.

Bs. As., 17/3/93

VISTO la Ley de Impuesto Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, y

CONSIDERANDO:

Que resulta necesario establecer las normas que reglen la inscripción de responsables del impuesto al valor agregado, determinando en consecuencia, los plazos y condiciones que deberán cumplimentarse a tales efectos.

Que en ese orden, cabe precisar también el procedimiento aplicable por parte de los sujetos que hubieren iniciado actividades revistiendo el carácter de no inscriptos en el gravamen, a fin de determinar la procedencia del mantenimiento de tal condición.

Que, asimismo, corresponde incorporar en el mismo cuerpo normativo las formalidades a observar, respecto de los responsables inscriptos, a los fines de solicitar la cancelación del alta oportunamente otorgada por este Organismo, cuando se produzca el cese definitivo de sus actividades gravadas o se encontraren en situación de ejercer la opción que resulta del artículo... (I) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones.

Que, por otra parte, debe considerarse particularmente la situación de aquellos sujetos inscriptos, que adquirieron tal carácter a raíz de la generalización del tributo instituida por las Leyes Nos 23.765, 23.871 y el Decreto N° 879 de fecha 3 de junio de 1992.

Que al respecto, se entiende oportuno disponer la utilización de nuevos formularios de declaración jurada, a efectos de solicitar la precitada cancelación y de establecer, de corresponder, el monto a computar o ingresar, según el caso, atribuible al gravamen relacionado con la existencia de bienes de cambio, materias primas y productos semielaborados, conforme a las normas dispuestas en el Título V mencionado en el tercer párrafo.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones y por el artículo 36 de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Los responsables comprendidos en la Ley de Impuesto al Valor Agregado, texto sustituido por la ley Nº 23.349 y sus modificaciones, a los fines del cumplimiento de las obligaciones derivadas de la misma, deberán observar los requisitos, plazos y demás condiciones que, para cada situación se establecen en la presente resolución general.

CAPITULO I - INSCRIPCION

Art. 2º — Los sujetos que soliciten el alta en el tributo deberán cumplimentar los plazos que a continuación se establecen:

a) Los responsables indicados en los incisos b) y d) del artículo 4º, Título I de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones que inicien actividades: con antelación al comienzo de las mismas.

b) Quienes tuvieran la condición de responsables no inscriptos conforme lo permiten las disposiciones de los artículos ... (I) y ... (VIII) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley 23.349 y sus modificaciones —no pudiendo mantener la opción que dichas normas prevén—: hasta el primer día hábil del mes subsiguiente a aquel en el que concluya el año calendario, cuyas operaciones superen los importes dispuestos para determinar la obligación de inscribirse, o hasta el primer día hábil del quinto mes contado desde la fecha de inicio de las actividades, según corresponda, conforme con los artículos mencionados.

c) Los herederos o legatarios de responsables inscriptos, que enajenen bienes que en cabeza del causante hubieran sido objeto del gravamen: hasta el primer día hábil posterior a aquel en que se concluya la indivisión hereditaria.

Las responsabilidades atribuidas por el artículo 16 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, a los administradores legales o judiciales de las sucesiones, subsistirán hasta tanto se finalice el estado de indivisión hereditaria, utilizando a tales fines la clave única de identificación tributaria correspondiente al causante.

Art. 3º — El alta en el gravamen se solicitará mediante el formulario de declaración jurada Nº 600/D con arreglo a las disposiciones de las Resoluciones Generales Nos 2750 y sus modificaciones y 3142.

Los responsables comprendidos en los artículos ... (I) y ... (VIII) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349, artículo 1º y sus modificaciones, que soliciten el alta en el gravamen, deberán presentar, asimismo, formulario de declaración jurada Nº 531 mediante el cual determinarán el crédito fiscal computable a que diera lugar los bienes de cambio, materias primas y/o productos semielaborados en existencia a la finalización del período fiscal inmediato anterior, conforme el artículo ... (IV), del Título V del mismo texto legal y a las normas de la presente resolución general.

Art. 4º — Los productores primarios aludidos en el último párrafo del artículo ... (VIII) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, deberán cumplimentar los plazos dispuestos en dicho artículo y en la presente resolución general. Sin perjuicio de lo expuesto, podrán solicitar a esta Dirección General la modificación de los mismos, cuando la naturaleza de sus operaciones impliquen ventas estacionales.

La aludida solicitud deberá formalizarse mediante nota que deberá ser presentada dentro de los CINCO (5) días hábiles del cuarto mes contados desde la fecha del inicio de actividades, en la que se detallará:

1. Apellido y nombre, denominación o razón social.

2. Domicilio.

3. Clave única de identificación tributaria (C.U.I.T.)

4. Razones que fundamentan la ampliación del plazo de inscripción.

5. Detalle de las ventas efectuadas (discriminadas por mes).

5.1. Nombre de los productos (indicando aquellos que motivan ventas estacionales).

5.2. Cantidades vendidas por producto.

5.3. Precios parciales y totales por producto.

6. Existencia de productos a la finalización del tercer mes, contado desde el inicio de las actividades, discriminada por tipo, indicando cantidad de cada uno.

Sin perjuicio de los datos enumerados, los Jueces Administrativos intervinientes podrán requerir los elementos que consideren necesarios para evaluar la procedencia de la solicitud formulada.

La formulación de la solicitud determinará la obligación de inscripción en el plazo que, a ese efecto, se autorice mediante la correspondiente resolución, la que se notificará con una antelación no menor de cinco (5) días hábiles respecto de ese plazo.

CAPITULO II - INICIO DE ACTIVIDADES. RESPONSABLES NO INSCRIPTOS.

Art. 5º — A fin de establecer si se reúnen los requisitos para el mantenimiento de la condición de responsables no inscriptos, los sujetos comprendidos en las normas de los artículos ... (I) y ... (VIII) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, deberán comparar el monto de operaciones gravadas, exentas y no gravadas correspondientes al primer trimestre de inicio de actividades —neto de bonificaciones, descuentos concedidos y tributos que cumplan las condiciones requeridas por el artículo 18 del Decreto Nº 2407/86 y sus modificaciones— con la proporción del importe referido en el precitado artículo ... (VIII), de acuerdo con la fórmula siguiente:

|

M= |

X 4 |

M = Monto a comparar.

X = Monto anual establecido en el artículo ... (I) de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones.

CAPITULO III - CANCELACION DE INSCRIPCION

Art. 6º — Los responsables inscriptos en el impuesto al valor agregado podrán solicitar la cancelación de su inscripción en el gravamen, cuando:

a) Hayan cesado en sus operaciones gravadas, configurándose tal cese a partir del momento en que se hubiere realizado la totalidad de los bienes vinculados con la actividad alcanzada por el impuesto.

b) Puedan adquirir la calidad de responsables no inscriptos que autorizan las normas del artículo ... (I), habiendo cumplimentado las del artículo ... (III), ambos del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones.

A los efectos previstos en el párrafo anterior, para determinar la procedencia de acceder a la cancelación de la inscripción, el cómputo de operaciones a que se refiere el segundo párrafo del precitado artículo ... (III), deberá ser efectuado considerando tres (3) años calendario. En consecuencia, únicamente podrá ser computado el año de alta en el gravamen cuando ésta hubiera operado a partir del día 1º de enero de dicho año, inclusive.

Art. 7º — (Artículo derogado por art. 13 de la Resolución General N° 2322/2007 B.O. 10/10/2007)

Art. 8º — (Artículo derogado por art. 13 de la Resolución General N° 2322/2007 B.O. 10/10/2007)

Art. 9º — Los responsables inscriptos que soliciten la cancelación de la inscripción por la causal prevista en el artículo 6º, inciso b), quedan obligados a comunicar mediante nota a sus proveedores, locadores y/o prestadores de servicios, la nueva condición frente al gravamen, a partir de la fecha en que adquieran la misma.

La precitada nota, deberá estar firmada por el titular, presidente, gerente u otra persona autorizada, precedida por la fórmula establecida por el artículo 28, "in fine", del decreto reglamentario de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

DISPOSICIONES TRANSITORIAS

Art. 10. — Están comprendidos —en su caso— en las disposiciones del artículo 6º, inciso b), de la presente resolución general, los responsables que hubieran adquirido el carácter de inscriptos con motivo de la generalización del impuesto al valor agregado, establecido por las Leyes Nos. 23.765, 23.871 y el Decreto Nº 879 de fecha 3 de junio de 1992.

Art. 11. — Los sujetos categorizados por este Organismo como responsables inscriptos en el gravamen mediante la "Constancia de responsable inscripto" (F. 435, 435/A, o F. 435/B) o la "Constancia provisional de inscripción" (F. 435/C), como consecuencia de las normas indicadas en el artículo anterior "in fine", que hubieren resultado pasibles de mantener la condición de no inscriptos, considerando, incluso, las operaciones del año calendario 1992, según lo dispuesto por el artículo ... (I), del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, podrán solicitar, en carácter de excepción, la cancelación de la precitada inscripción cuando:

1. Hubieren realizado todas sus operaciones, hasta la vigencia de la presente resolución general, haciendo abstracción de la categorización como responsable inscripto y, de corresponder,

2. Efectúen el ingreso del impuesto a que se refiere el primer párrafo del artículo ... (II) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, que —en su caso— no hubiera formado parte de la facturación correspondiente a la adquisición de bienes y/o servicios, de acuerdo con lo establecido en el segundo párrafo del artículo ... (VI) del precitado Título, con más los intereses resarcitorios que resulten procedentes.

Art. 12. — La cancelación de inscripción autorizada en el artículo anterior, deberá formalizarse mediante la presentación del formulario de declaración jurada Nº 436/E, hasta el día 15 de abril de 1993, inclusive.

Art. 13. — A los fines dispuestos en el punto 2. del artículo 11, los responsables comprendidos en el mismo deberán presentar juntamente con el formulario de declaración jurada Nº 436/E, nota —de acuerdo al modelo que se indica en el Anexo que forma parte integrante de la presente resolución general— informando el monto de las operaciones de adquisición de bienes y servicios realizadas y el importe del impuesto a ingresar indicado en dicho punto, por el período comprendido entre el día de su categorización como responsable inscripto y el de presentación del precitado formulario, ambos inclusive.

El ingreso del gravamen resultante deberá cumplimentarse hasta el día 15 de abril de 1993, inclusive, en las instituciones bancarias habilitadas a tales efectos, conforme con las normas que regulan el cumplimiento fiscal de cada responsable.

Art. 14. — El plazo dispuesto en el inciso b) del artículo 2º para los responsables no inscriptos de acuerdo con lo dispuesto en el artículo ... (I) del Título V de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, que deban solicitar el alta en el gravamen por haber superado los importes establecidos en dicho artículo respecto de las operaciones realizadas en el año calendario 1992, podrá ser cumplimentado, con carácter de excepción, hasta el día 15 de abril de 1993, inclusive.

DISPOSICIONES GENERALES

Art. 15. — Las presentaciones contempladas en esta resolución general, se efectuarán en la dependencia de este Organismo bajo cuya jurisdicción se encuentre el control de las obligaciones emergentes del impuesto al valor agregado del responsable.

Art. 16. — Apruébanse por la presente los formularios de declaración jurada Nos 436/E y 531.

Art. 17. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

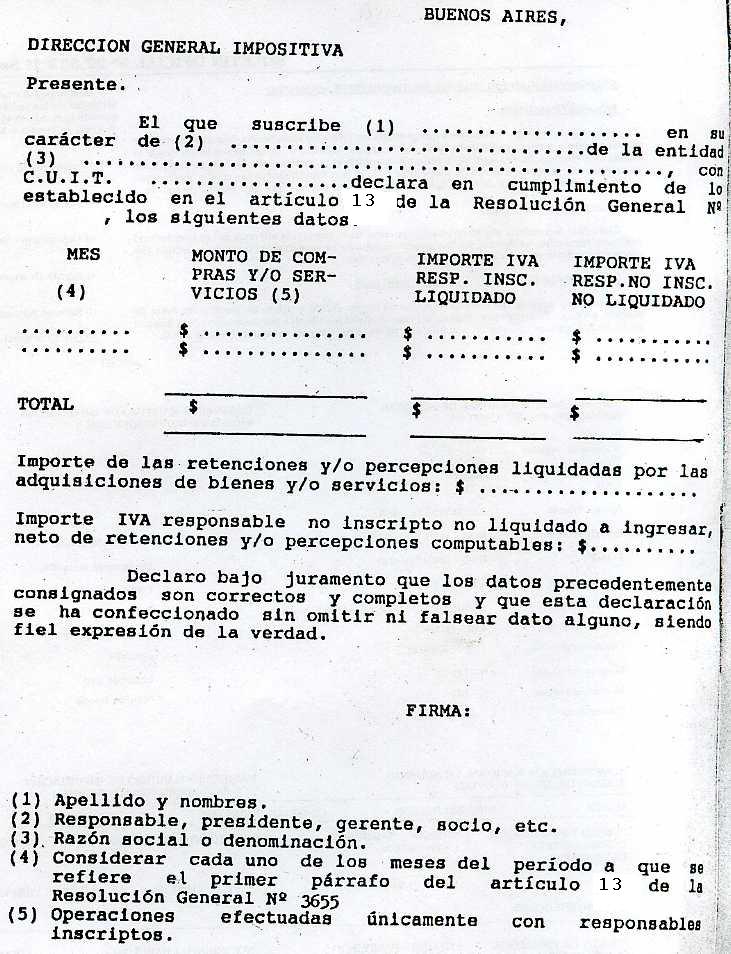

ANEXO (RESOLUCION GENERAL N° 3655)

—FE DE ERRATAS—

DIRECCION GENERAL IMPOSITIVA

Resolución General Nº 3655/93

En la edición del 18 de marzo de 1993, donde se publicó la citada Resolución General, se deslizó el siguiente error de imprenta:

En el ANEXO:

DONDE DICE: …declara en cumplimiento de lo establecido en el artículo 14 de la Resolución General Nº 3655, …

DEBE DECIR: …declara en cumplimiento de lo establecido en el artículo 13 de la Resolución General Nº 3655, …

DONDE DICE: (4) Considerar cada uno de los meses del período a que se refiere el primer párrafo del artículo 14 de la Resolución General Nº 3655.

DEBE DECIR: (4) Considerar cada uno de los meses del período a que se refiere el primer párrafo del artículo 13 de la Resolución General Nº 3655.