EXPORTACIONES

DECRETO Nº 1.555

Régimen de devolución de impuestos, pagando en las distintas etapas de producción y comercialización, en forma total o parcial.

Bs. As., 4/9/86

VISTO lo dispuesto en el artículo 9º, inciso a) apartado 1 de la Ley Nº 23.101, y el Código Aduanero —Ley 22.415—, y

CONSIDERANDO:

Que es objetivo de la política industrial y de comercio exterior desarrollar y expandir la actividad productiva del país, mejorando la productividad e integrando de manera eficiente dicha producción al comercio internacional.

Que dicha política tiene además por finalidad lograr la modernización de la estructura industrial, proporcionando la realización de inversiones tendientes a mejorar la competitividad de los productos argentinos en los mercados internacionales.

Que es necesario dictar las normas conducentes a inducir la apertura exportadora de la economía argentina, que haga posible un incremento sustancial de las exportaciones industriales en aquellos segmentos productivos donde existan ventajas competitivas y atractivo de mercado.

Que una premisa fundamental en el comercio internacional consiste en que los impuestos pagados en el proceso de elaboración del bien a exportar no incidan negativamente sobre su competitividad.

Que con la finalidad de dar un sesgo exportador a la producción industrial se hace necesario contemplar la devolución, en forma total o parcial, de dichos tributos, cuando se trate de productos que se considera podrían estar en condiciones de participar activa y permanentemente en los mercados externos.

Que el régimen de devolución de impuestos debe ser permanente e independiente del manejo de otras variables macroeconómicas, respondiendo exclusivamente al concepto de devolución de impuestos indirectos contenidos en los insumos incorporados físicamente en los productos exportados.

Que la devolución de los tributos que se consideran en la presente norma es compatible con los criterios y pautas establecidas en los Convenios Internacionales en la materia, suscriptos por la República Argentina.

Que debe instrumentarse un régimen operativo ágil, dotado de un sistema automático de devolución.

Que en uso de la facultad que acuerda el artículo 829 del Código Aduanero —Ley 22.415— y la Ley 23.101, resulta necesario autorizar al Ministerio de Economía para que, a propuesta de la Secretaría de Industria y Comercio Exterior, pueda introducir modificaciones en las listas que establezca el Poder Ejecutivo Nacional atendiendo a los objetivos de política industrial y de comercio exterior mencionados precedentemente.

Que el Servicio Jurídico Permanente de la Secretaría de Industria y Comercio Exterior ha tomado la intervención que le compete, considerando que la norma propuesta es legalmente viable.

Que el régimen que se propone se dicta en virtud de lo establecido en la Ley 23.101 artículo 9º, inciso a), apartado 1, y en Código Aduanero —Ley 22.415—.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

Artículo 1º — Los exportadores de mercaderías manufacturadas en el país, nuevas sin uso tendrán derecho a obtener la devolución total o parcial de los importes que se hubieran pagado en concepto de tributos interiores en las distintas etapas de producción y comercialización, así como los que se hubieren podido pagar en concepto de tributos por la previa importación para uso o consumo a título oneroso de toda o parte de la mercadería que se exportare para consumo a título oneroso, o bien por los servicios que se hubieren prestado con relación a la mencionada mercadería, aplicable sobre el valor FOB, FOR o FOT de la mercadería a exportar, según corresponda.

Art. 2º — El porcentaje de devolución de tributos de la mercadería a exportar, a que hace referencia el artículo 1º, resulta de la estimación realizada por la Secretaría de Industria y Comercio Exterior para el cálculo de los tributos incorporados en las mercaderías a exportar.

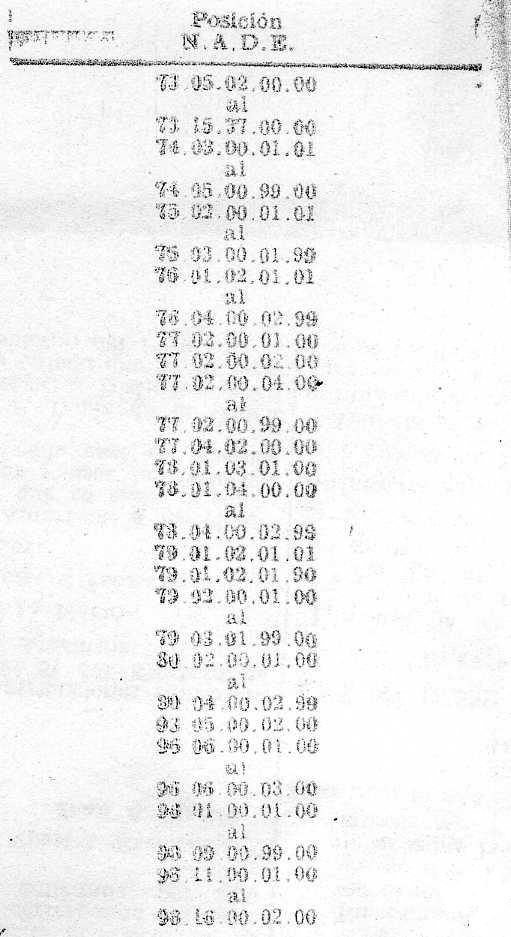

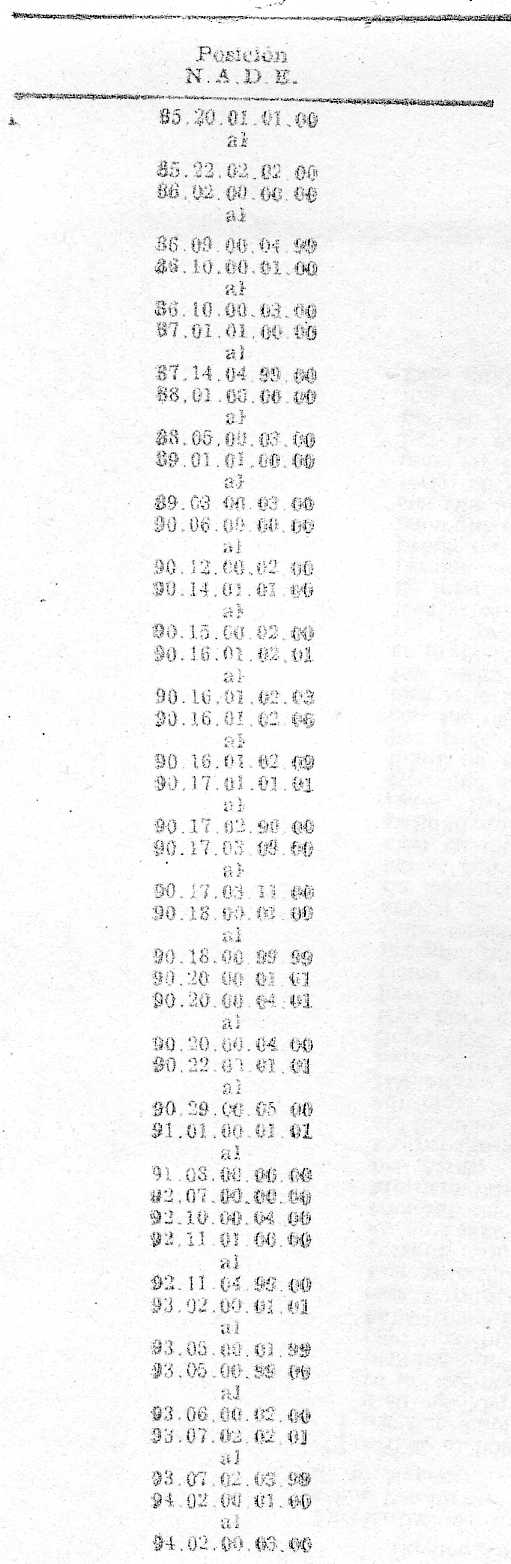

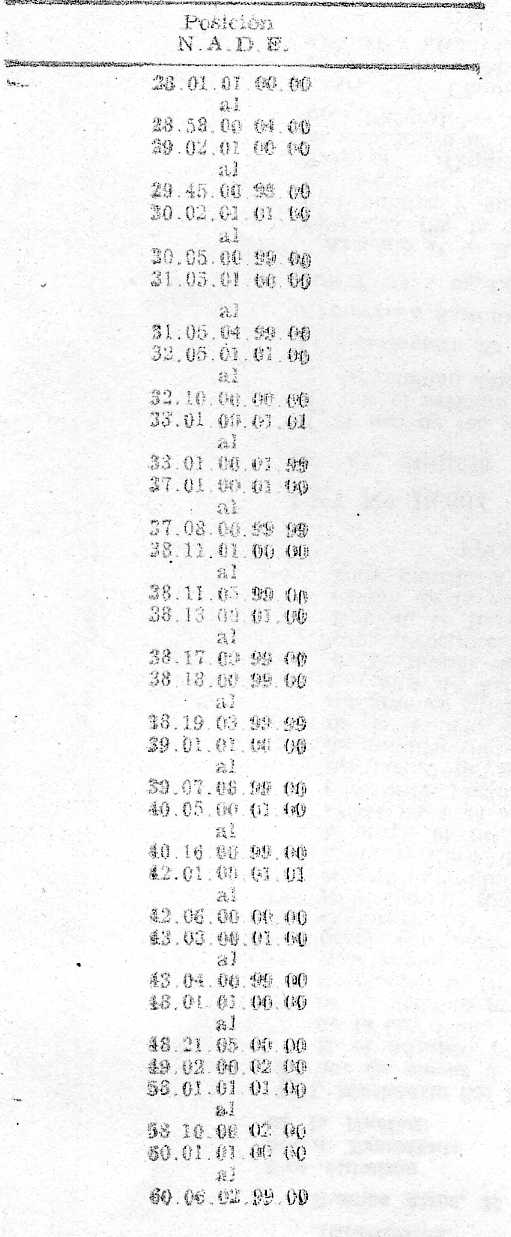

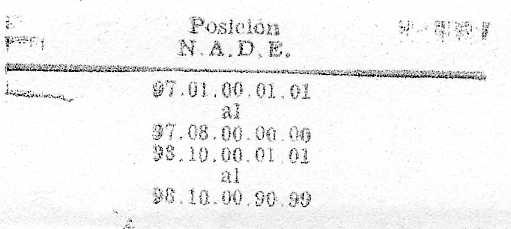

Art. 3º — A los efectos de la vigencia inmediata del presente régimen serán de aplicación los tres listados de mercaderías, incluidos en los Anexos I, II y III del presente Decreto, respectivamente, sobre los que se aplicarán los porcentajes base que resultan de la estimación y cálculo, mencionados en el Artículo 2º.

Art. 4º — Las exportaciones de las mercaderías incorporadas en las posiciones arancelarias incluidas en las dos (2) planillas que como Anexo I forman parte integrante del presente Decreto gozarán de un quince por ciento (15 %) en concepto de devolución de tributos a que hace referencia el artículo 1º.

Art. 5º — Las exportaciones de las mercaderías incorporadas en las posiciones arancelarias incluidas en las tres (3) planillas que como Anexo II forman parte integrante del presente Decreto gozarán de un doce con cincuenta centésimos por ciento (12,5 %) en concepto de devolución de tributos a que hace referencia el artículo 1º.

Art. 6º — Las exportaciones de las mercaderías incorporadas en las posiciones arancelarias incluidas en las tres (3) planillas que como Anexo III forman parte integrante del presente Decreto gozarán de un diez por ciento (10 %) en concepto de devolución de tributos a que hace referencia el artículo 1º.

Art. 7º — Facúltase al Ministerio de Economía, para que a propuesta de la Secretaría de Industria y Comercio Exterior, incorpore o elimine posiciones arancelarias de los Anexos I, II y III del presente Decreto, así como a efectuar las modificaciones de los niveles de devolución de tributos necesarios, cuando las devoluciones realizadas sobre el contenido impositivo así lo justifiquen.

Art. 8º — Elimínanse los derechos de exportación que gravan las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Arancelaria y Derechos de Exportación que figuran en las planillas que como Anexos, I, II y III forman parte integrante del presente Decreto.

Art. 9º — La Administración Nacional de Aduanas fiscalizará que la liquidación de la devolución de tributos responda a la alícuota establecida por la norma vigente a la fecha del registro de la correspondiente solicitud de destinación de exportación para consumo.

Art. 10. — El Banco interviniente procederá a pagar a los exportadores los importes que resulten, con la documentación suministrada por la Administración Nacional de Aduanas, utilizando el tipo de cambio, para la conversión de la moneda extranjera en moneda nacional de curso legal, cierre comprador del Banco de la Nación Argentina del día anterior al de efectuarse su pago o acreditación en cuenta al exportador siempre que previamente se hayan negociado las divisas correspondientes, o se haya entregado la documentación pertinente en los casos de operaciones financiadas de acuerdo con las normas establecidas por el Banco Central de la República Argentina. Esta disposición no se aplicará en los casos en que la negociación de las divisas para el pago de la exportación se efectúe con posterioridad a los plazos fijados por las disposiciones vigentes. En tales casos, para el pago de la devolución de tributos se utilizará el mismo tipo de cambio que corresponda aplicar a la negociación de divisas.

Art. 11. — El banco interviniente hará efectiva la devolución al exportador con débito a la cuenta especial que a tal efecto tiene abierta el Banco de la Nación Argentina, quedando autorizada esta institución para cubrir el saldo deudor que arroje dicha cuenta al término de las operaciones de cada día con cargo a la cuenta "Impuesto al valor agregado" (I. V. A.) o Dirección General Impositiva (D. G. I.) abierta en dicho banco.

Art. 12. — Gozarán de los beneficios que se establecen por el presente decreto las operaciones cuyas declaraciones aduaneras de exportación para consumo se oficialicen ante las Aduanas a partir de los treinta (30) días de la fecha de dictado el presente Decreto en cuya oportunidad se efectivizará lo dispuesto en los artículos 8º, 19, 20, 21, 22, 23 y 24 del presente Decreto.

Art. 13. — Los exportadores, en los supuestos de mercaderías exportadas que por cualquier circunstancia retornen al país, deberán proceder a ingresar —total o parcialmente según la cantidad retornada— el importe correspondiente a la devolución de tributos que se les hubiera pagado o acreditado, condición necesaria para disponer el despacho a plaza de dichas mercaderías. Dicho monto será actualizado según el procedimiento establecido por el Código Aduanero.

Art. 14. — Los infractores a las disposiciones del presente Decreto que mediante la declaración de valores diferentes a los reales o mediante cualquier otra falsa declaración, acto u omisión pretendan obtener una devolución de tributos ilegítima o por un valor superior al que le correspondiere, se harán pasibles de las penalidades establecidas en el Código Aduanero.

Art. 15. — La Administración Nacional de Aduanas y el Banco Central de la República Argentina dictarán, dentro de los quince (15) días de la fecha del presente Decreto, las normas reglamentarias necesarias para su aplicación.

Art. 16. — Las salidas temporarias de mercaderías que luego se conviertan en exportaciones definitivas y en tal carácter se ajusten a lo dispuesto en el presente régimen, darán derecho a los exportadores a gozar de los beneficios establecidos en los artículos 4º, 5º y 6º. A estos fines se considerará como fecha de oficialización de la declaración aduanera de exportación para consumo la del registro de la solicitud correspondiente en sede aduanera.

Art. 17. — Todos los plazos fijados en el presente Decreto deben ser entendidos como expresados en días hábiles.

Art. 18. — Las operaciones que se cursen al amparo del régimen establecido por el presente Decreto, no podrán acogerse al régimen de draw-back, instrumentado por el Decreto Nº 177 de fecha 25 de enero de 1985 y las modificaciones al mismo que se pudieran practicar en el futuro.

Art. 19. — Las operaciones que se realicen al amparo del régimen establecido en el Decreto Nº 525/85 gozarán, en carácter de devolución de tributos, del máximo porcentaje que se establece en el presente Decreto y las modificaciones al mismo que se pudieran practicar en el futuro.

En ningún caso la devolución de tributos efectuada en el marco del régimen establecido por el Decreto 525 de fecha 15 de marzo de 1985 podrá ser inferior al diez por ciento (10 %).

Art. 20. — Elimínanse los artículos 7º y 17 del Decreto Nº 525/85. La devolución de tributos se efectuará conforme a lo establecido en el presente decreto.

Art. 21. — Derógase la Resolución M. E. Nº 378 Bis del 20 de abril de 1986.

Art. 22. — A los efectos de la aplicación del artículo 12 del Decreto 526 de fecha 15 de marzo de 1985, se deberá considerar el porcentaje de devolución de tributos establecido por el presente Decreto, como factor rd1 y rd2, según corresponda, en la fórmula de cálculo del valor del Ajuste Compensador establecida en dicho Decreto.

Art. 23. — Aquellas operaciones que se efectúen al amparo de la Ley 23.018 contemplarán a los fines de la liquidación y percepción de beneficios que pudieran corresponder, los conceptos a los que se refiere el segundo párrafo del artículo 6º de la misma.

Art. 24. — Deróganse los Decretos números 3.255 del 24 de agosto de 1971; 3.718 del 7 de setiembre de 1971; 2.784 del 6 de octubre de 1975; 1.589 del 8 de agosto de 1980; 701 del 27 de marzo de 1978; 618 del 8 de julio de 1981 y 561 del 14 de marzo de 1983, sin perjuicio de lo establecido en el artículo 23 del presente Decreto.

Art. 25. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

ALFONSIN

Juan V. Sourrouille.

Mario S. Brodersohn.

Roberto Lavagna.

ANEXO I

ANEXO II

ANEXO III