Dirección General Impositiva

OBLIGACIONES DEL SISTEMA DE LA SEGURIDAD SOCIAL

Resolución General 3913/94

Procedimiento. Recursos de la Seguridad Social. Asociaciones Sindicales de Trabajadores. Obras Sociales. Decreto N° 1829/94. Régimen de Facilidades de Pago. Normas complementarias.

Bs. As. 24/11/94

VISTO el Decreto N° 1829 de fecha 14 de octubre de 1994, y

CONSIDERANDO:

Que mediante la citada norma se establece un plan de facilidades de pago respecto de la deuda por recursos de la Seguridad Social correspondiente a obligaciones devengadas hasta el mes de junio de 1994, inclusive, al que podrán acogerse las Asociaciones Sindicales de Trabajadores regidas por la Ley N° 23.551 y Obras Sociales integrantes del Sistema Nacional del Seguro de Salud, creado por la Ley N° 23.661

Que el mencionado decreto faculta a este Organismo a establecer la fecha de consolidación de la deuda y de presentación de los formularios de declaración jurada, como así también las formas y plazos a los fines del ingreso de las cuotas que integren el correspondiente plan de facilidades de pago y fórmula de cálculo de las mismas.

Que a los fines de la condición establecida por el artículo 2°, "in fine", del referido decreto –en cuanto al importe de capital mínimo de cada cuota–, se entiende aconsejable, habida cuenta del procedimiento de cálculo de las cuotas (capital e interés) fijado por este Organismo, informar la fórmula que deberán aplicar los contribuyentes para determinar el capital correspondiente a la primera cuota, de manera tal de dar cumplimiento a la mencionada condición.

Que, en consecuencia, procede disponer los requisitos formales y materiales y demás condiciones que deberán observar las entidades que opten por regularizar su situación con relación a las obligaciones correspondientes al Sistema Unico de la Seguridad Social, total o parcialmente omitidas.

Que en tal sentido, y atendiendo a razones de economía operativa, se entiende aconsejable establecer la utilización de los formularios de declaración jurada oportunamente habilitados por la Resolución General N° 3687, como así también, en su caso, el formulario de declaración jurada N° 542/5 aprobado por la Resolución General N° 3764, disponiéndose a tal efecto las respectivas adecuaciones formales.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Coordinación Operativa, y de Programas y Normas de Recaudación.

Que la presente se dicta en uso de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y por el artículo 11 del Decreto N° 1829/94.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

TITULO I

Disposiciones generales

Artículo 1° – Las asociaciones sindicales de trabajadores regidas por la Ley N° 23.551 y las obras sociales integrantes del sistema nacional del seguro de salud creado por la Ley N° 23.661, podrán acogerse al plan de facilidades de pago que se establece por el Decreto N° 1829, de fecha 14 de octubre de 1994, respecto de las deudas que por capital, actualización e intereses correspondan a obligaciones devengadas hasta el período junio de 1994, inclusive, por los conceptos que se indican en el anexo I, que mantengan con el Sistema Unico de la Seguridad Social, conforme los requisitos, plazos, formalidades y demás condiciones que se disponen en la presente resolución general.

Art. 2° – El importe de la deuda que resulte de lo establecido en el artículo precedente, se consolidará al 20 de diciembre de 1994, inclusive, con más los intereses y actualizaciones que correspondan.

A los fines de la determinación de los mencionados conceptos se considerarán las disposiciones contenidas en el artículo 2º del Decreto N° 1829/94.

Asimismo, para su cálculo se aplicarán:

a) Hasta el 31 de marzo de 1993, inclusive: Las tablas aprobadas por el artículo 6º de la res. gral. 3687.

b) Desde el 1º de abril de 1993 hasta la fecha de consolidación, ambas fechas inclusive: La tasa del tres por ciento (3 %) –interés resarcitorio– o del cuatro con cincuenta centésimos por ciento (4,50 %) –interés punitorio– mensual, según corresponda.

Art. 3° – A los efectos del acogimiento al plan de facilidades de pago, los responsables aludidos en el artículo 1º deberán presentar los siguientes formularios de declaración jurada, conforme la adecuación dispuesta en el anexo II:

a) F. Nº 542/1, determinando las deudas correspondientes a períodos no intimados por acta de inspección. En este formulario, cuando corresponda, se incluirán los importes de las deudas resultantes del F. Nº 542/4.

b) F. Nº 542/2, determinando las deudas intimadas por actas. En este formulario, cuando corresponda, se incluirán los importes de las deudas resultantes del F. Nº 542/5.

c) F. Nº 542/3, determinando las deudas reclamadas judicialmente.

d) F. Nº 542/4, determinando las deudas emergentes de la caducidad de planes de facilidades de pago según lo establecido en el Decreto N° 159/92, cuyos importes, cuando corresponda, deberán ser trasladados al F. Nº 542/1.

e) F. Nº 542/5, determinando la deuda pendiente de pago consolidada en planes de facilidades de pago no caducos, de conformidad a lo establecido en el inciso h) del anexo I, cuyos importes, cuando corresponda, deberán ser trasladados al F. Nº 542/2.

f) F. Nº 542, en el que se determinará el total consolidado de los formularios F. Nº 542/1, F. Nº 542/2 y F. Nº 542/3.

Al momento de efectuarse la presentación de los formularios de declaración jurada mencionados en los incisos precedentes, deberá exhibirse la constancia de pago correspondiente a la primera cuota del plan de facilidades de pago.

De resultar procedente la presentación de declaraciones juradas omitidas por deudas determinadas en los F. Nos 542/1, 542/2 y 542/3, los mismos deberán presentarse ante la institución bancaria que corresponda, según lo dispuesto, para cada caso, en el artículo 8º, hasta el día 20 de diciembre de 1994, inclusive.

A dichos efectos se consignará en el lugar previsto para "forma de pago" la leyenda "Decreto N° 1829/94".

Art. 4° – El plan de facilidades de pago deberá ajustarse a las siguientes condiciones:

a) Las cuotas (capital e interés) serán mensuales, iguales y consecutivas y no podrán exceder de ciento veinte (120).

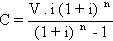

El interés –que deberá ingresarse juntamente con el pago de cada cuota– será del uno por ciento (1 %) mensual sobre saldos de deuda consolidada. El importe de la cuota (capital e interés) se determinará aplicando a tal fin, la fórmula que se expresa en el punto 1. del anexo III.

b) El importe de cada cuota –excluidos los intereses– no podrá ser inferior al cinco por ciento (5 %) de los ingresos promedio mensuales del primer semestre de 1994, de la entidad solicitante.

A los efectos indicados, el importe de capital que integra la primera cuota se determinará aplicando la fórmula que se indica en el punto 2. del anexo III.

La suma que resulte de aplicar el mencionado porcentaje del cinco por ciento (5 %) sobre los referidos ingresos, deberá ser informada en el F. Nº 542 de acuerdo a lo previsto en el punto 1.2.1. del anexo II.

c) La primera cuota deberá ingresarse hasta el día 20 de diciembre de 1994, inclusive.

d) Las restantes cuotas vencerán el día 20 de cada mes, a partir del mes de enero de 1995, inclusive, aun cuando se trate de acogimientos efectuados con anterioridad al mes de diciembre de 1994.

e) Tener abonados los aportes y contribuciones correspondientes al mes de julio de 1994 y siguientes, exigibles a la fecha de presentación, con más los intereses que establece el artículo 42 de la Ley N° 11.683, t. o. en 1978 y sus modificaciones, en el supuesto que los depósitos se hayan efectuado con posterioridad a la fecha de su vencimiento.

f) Allanarse, desistir de impugnaciones y renunciar a toda acción y derecho, incluso el de repetición, cuando se trate de las obligaciones mencionadas en los incs. c) y d) del artículo 3º del Decreto N° 1829/94.

A los efectos indicados precedentemente deberá presentarse el Formulario Nº 408 ante la dependencia de este organismo que produjo la última notificación o en el juzgado donde se sustancie la causa, según sea el ámbito en que se encuentra radicada la discusión administrativa o judicial respectiva.

Art. 5° – Los ingresos mensuales del primer semestre del año 1994 a los que se refiere el párrafo primero, inciso b) del artículo 4º, comprenderán a todos aquéllos de carácter regular tales como cuotas de afiliados y socios, donaciones, subsidios –cualquiera fuere su origen–, etc., sin tomar en cuenta los que se hubieran producido en forma extraordinaria (por ejemplo: Venta de bienes).

Art. 6° – El ingreso de las costas y honorarios correspondientes a los apoderados y representantes del Fisco, se efectuará con arreglo al procedimiento que para cada caso se establece a continuación:

a) Costas, excluidos los honorarios correspondientes a los abogados y representantes del Fisco:

1. Si a la fecha de solicitud del plan de facilidades de pago, existiera liquidación firme de costas, su ingreso deberá ser efectuado antes de la finalización del horario bancario del día del acogimiento, debiéndose informar dicho ingreso dentro del plazo de cinco (5) días de haberse producido el mismo, mediante presentación de nota a efectuar ante la dependencia de este Organismo que ejerza su representación en el juicio respectivo.

2. Si no existiera a la fecha indicada en el punto anterior, liquidación firme de costas, su ingreso deberá ser realizado dentro de los diez (10) días contados desde la fecha en que quede firme la liquidación judicial, debiéndose informar dicho ingreso dentro del plazo de cinco (5) días de haberse producido el mismo, mediante presentación de nota ante la dependencia de este Organismo que ejerza su representación en el juicio respectivo.

b) Honorarios correspondientes a los apoderados y representantes del Fisco:

A fin de liquidar el monto total de los honorarios devengados en juicio a que se refiere el artículo 8º del Decreto N° 1829/94, se utilizará el F. Nº 543.

El importe de las cuotas correspondientes a honorarios se depositará en las cuentas oficiales habilitadas a tal efecto, exclusivamente. De no existir una cuenta oficial "ad hoc", el pago solamente podrá efectivizarse en los actuados judiciales.

La caducidad del plan de facilidades de pago de honorarios se operará ante la falta de cumplimiento en término del pago de dos (2) cuotas, por dicho concepto.

Art. 7° – La presentación de los formularios de declaración jurada mencionados en el párrafo primero del artículo 3º, deberá ser realizada ante la dependencia de este Organismo a cuyo cargo se encuentre el control de las obligaciones correspondientes a los recursos de la seguridad social por los cuales se solicita el plan de facilidades de pago.

Art. 8° – Los pagos a que se refiere la presente resolución general se efectuarán en la forma y condiciones que, para cada caso, se establece a continuación:

1. De tratarse de sujetos que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: En el Banco Hipotecario Nacional, Casa Central, de acuerdo a lo previsto por la res. gral. 3282 y sus modificaciones.

2. De tratarse de sujetos incorporados al Sistema Integrado de Control Especial: En la institución bancaria habilitada en la respectiva dependencia, según res. gral. 3423 –Capítulo II– y sus modificaciones.

3. Demás responsables: En los bancos habilitados para el cobro del respectivo tributo, mediante la utilización de la boleta de depósito F. Nº 99.

Art. 9° – Los formularios de declaración jurada Nº 542/1, 542/2, 542/3, 542/4 y 542/5 presentados por los contribuyentes o responsables tendrán para éstos, carácter definitivo. Sólo podrá rectificarse el formulario de declaración jurada Nº 542, cuando se comprobara en el mismo la existencia de errores de cálculo o se tratara de la situación prevista en el artículo siguiente.

Art. 10. – El acogimiento que incluya recursos de la seguridad social y otros conceptos no alcanzados por el presente régimen –sea por exclusiones de naturaleza objetiva, por las subjetivas referenciadas en el artículo 4º del Decreto N° 1829/94 o por no cumplir con los requisitos exigidos–, dará lugar al rechazo de la solicitud y a la iniciación o la prosecución de las acciones administrativas o judiciales por parte de este Organismo, únicamente con relación a las deudas indebidamente incluidas en el acogimiento.

Cuando se verifique la situación prevista en el párrafo anterior, el contribuyente o responsable deberá rectificar la presentación efectuada, dentro de los diez (10) días de la notificación del acto por el cual se intime a salvar las deficiencias constatadas. La inobservancia de lo requerido dentro del referido plazo, dará lugar al rechazo de la solicitud respecto de las restantes obligaciones incluidas.

Art. 11. – El incumplimiento total o parcial de cualquiera de los requisitos establecidos en los artículos 3º, 4º y 6º de la presente resolución general, dará lugar sin más trámite, al rechazo del plan de facilidades propuesto.

Art. 12. – El plazo de quince (15) días previsto en el artículo 6º del Decreto N° 1829/94, se entenderá referido individualmente a cada cuota y/o posición mensual.

Operada la caducidad por las causales establecidas en el mencionado artículo, este Organismo podrá iniciar o proseguir las acciones judiciales tendientes al cobro del total adeudado, denunciando a tal efecto el incumplimiento del plan de facilidades de pago, o expedir nueva boleta de deuda, de darse la situación descripta en el artículo 7º del citado decreto.

TITULO II

Disposiciones complementarias

Art. 13. – Fíjase el día 20 de diciembre de 1994, inclusive, como fecha de vencimiento para el acogimiento al régimen de facilidades de pago establecido en el Decreto N° 1829/94.

Art. 14. – Será condición necesaria para el mantenimiento del plan de facilidades de pago que todas y cada una de las cuotas se abonen en pesos, no pudiendo en ningún caso cancelarse con Bonos de Consolidación de Deuda Previsional.

Art. 15. – Apruébanse los Anexos I, II y III que forman parte integrante de la presente resolución general.

Art. 16. – Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. –Ricardo Cossio.

ANEXO I – RESOLUCION GENERAL N° 3913

El acogimiento al régimen de facilidades de pago establecido por el Decreto N° 1829/94, podrá incluir los siguientes conceptos:

a) Aportes y contribuciones adeudados al régimen nacional de jubilaciones y pensiones para trabajadores en relación de dependencia.

b) Contribuciones adeudadas al régimen nacional de asignaciones familiares.

c) Contribuciones adeudadas al Fondo Nacional de Empleo.

d) Aportes y contribuciones adeudados al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, de acuerdo con la Ley N° 19.032 y sus modificatorias.

e) Contribuciones adeudadas al Fondo Nacional de la Vivienda, de acuerdo con la Ley N° 21.581 y sus modificatorias.

f) Deudas anteriores al 1º de abril de 1991, consolidadas en planes de facilidades de pago caducos, calculadas hasta esa fecha según lo establecido en el Decreto N° 159 del 23 de enero de 1992.

g) Deudas incluidas en planes de facilidades de pago con fecha de consolidación posterior al 1º de abril de 1991, que se encuentren caducos. Las cuotas abonadas se considerarán pagos a cuenta de la deuda oportunamente consolidada.

h) Deudas declaradas en anteriores planes de facilidades de pago, cumplidos puntualmente en lo atinente al depósito de las cuotas y demás obligaciones exigibles, si el deudor optase por no continuar en tales planes y acogerse al instituido por el Decreto N° 1829/94.

i) Multas aplicadas en los supuestos previstos por las Leyes 17.250, 22.161, en el artículo agregado a continuación del 42 y en el artículo 43 de la Ley N° 11.683, t. o. en 1978 y sus modificaciones.

De tratarse de las sanciones a que se refiere el artículo agregado a continuación del 42 de la última ley mencionada, el acogimiento podrá comprender también a las multas no aplicadas.

ANEXO II – RESOLUCION GENERAL N° 3913

Para la utilización de los formularios de declaración jurada a los que se refiere el artículo 3º de la presente resolución general, así como de sus respectivas instrucciones, deberán considerarse las adecuaciones que para cada caso se indican seguidamente:

1. Formularios de declaración jurada.

1.1. F. Nos 542, 542/1, 542/2, 542/3, y 542/4.

1.1.1. Debajo de la leyenda "Plan de facilidades de pago", se consignará "Decreto N° 1829/94".

1.1.2. Se consignará en el ángulo superior derecho "Fecha de consolidación 20/12/94".

1.2. F. Nº 542.

1.2.1. Rubro 2: Deberá consignarse a continuación de la expresión "Determinación del importe de las cuotas", el monto resultante de aplicar el cinco por ciento (5 %) sobre los ingresos promedio mensuales del primer semestre de 1994, precedido de la leyenda "5 % sobre ingresos promedio mensuales".

1.2.2. Rubro 2, inciso a): Deberá consignarse el monto del capital conforme a la fórmula establecida en el punto 2. del anexo III.

1.2.3. Rubro 2, inciso b): En lugar de "treinta (30)", deberá indicarse el número máximo de cuotas que el contribuyente podrá solicitar para cancelar su plan de facilidades.

1.2.4. Rubro 2, inciso c): Deberá consignarse el monto de la cuota determinado conforme a la fórmula establecida en el punto 1. del anexo III, anulando lo referente a "Cuota básica ...".

1.2.5. Rubro 3: En lugar de "Datos sobre pagos correspondientes a abril/mayo de 1993", deberá indicarse "Datos sobre pagos correspondientes al período julio 1994 y siguientes".

1.3. F. Nos 542/1, 542/2 y 542/3:

En lugar de "Liquidaciones res. S. I. P. 39/93 al 02/07/93", deberá consignarse "Liquidación res. S. I. P. 39/93".

1.4. F. Nº 543.

1.4.1. Idem punto 1.1.1.

1.4.2. Idem punto 1.2.3.

1.4.3. Rubro 1, quinta columna: Deberá indicarse "45 %" en sustitución de "50 %".

1.5. F. Nº 542/5.

1.5.1. Idem punto 1.1.1.

1.5.2. Rubro 2, quinta columna: Donde dice "monto cta. al 20/12/93" debe decir "monto cta. al 20/12/94".

1.5.3. Rubro 2, inciso f): Donde dice "(Punto 4. Inst. circ. DGI Nº 1297/93)" debe interpretarse que se refiere al punto 2.3. del presente anexo.

2. Instrucciones.

2.1. Formulario de declaración jurada Nº 542.

Sustituir el texto del rubro 3 por:

"Se consignarán todos los depósitos correspondientes a los períodos que debieron haberse cancelado como requisito para acogerse al plan de facilidades. En el renglón siguiente al último consignado, indique los datos correspondientes al pago de la primera cuota del plan de facilidades".

2.2. Formulario de declaración jurada Nº 542/1.

Sustituir el texto del punto 2.6.1., por el siguiente:

"Coeficiente = Cantidad de días x 0,001, donde la cantidad de días resultará de computar los que median entre el 01/04/93, inclusive, o la fecha de vencimiento o pago, si fuera posterior, y el 20/12/94, inclusive".

2.3. Formulario de declaración jurada Nº 542/2.

Sustituir el texto del punto 2.6.1., por el siguiente:

"Coeficiente = Cantidad de días x 0,001, donde la cantidad de días resultará de computar los que median entre el 01/04/93, inclusive, o la fecha de liquidación del acta o pago, si fuera posterior, y el 20/12/94, inclusive".

En el supuesto de incorporarse al plan de facilidades de pago saldos de planes anteriores no caducos, deberá colocarse en el renglón siguiente al último la leyenda: "–Transporte formulario Nº 542/5. Planes de facilidades no caducos–", consignando únicamente en la columna 13 –Saldo consolidado–, el importe que surge del rubro 2. inciso f) del F. Nº 542/5.

En este caso deberá agregarse en el inciso b) del rubro 1) del F. Nº 542, la expresión "–con F. Nº 542/5–".

Si no se determinara deuda en el F. Nº 542/2 no se procederá según lo señalado en el párrafo anterior, debiéndose trasladar directamente el importe total que surja del F. Nº 542/5, al inciso b) del rubro 1 del F. Nº 542, sustituyendo su texto por el siguiente: "Total F. Nros. 542/5 –Planes de facilidades no caducos–".

2.4. Formulario de declaración jurada Nº 542/3.

Sustituir el texto del punto 2.8.3., por el siguiente:

"Coeficiente = Cantidad de días x 0,0015, donde la cantidad de días resultará de computar los que median entre el 01/04/93, inclusive, o la fecha de promoción de demanda o presentación en concurso o auto de quiebra, si fuera posterior, y el 20/12/94, inclusive".

2.5. Formulario de declaración jurada Nº 542/5.

En el Rubro 1. plan de facilidades, debe testarse "(Art. 1º inciso c, Decreto N° 2254/91)".

Donde dice como fecha de consolidación de la deuda el día "20 de diciembre de 1993", debe decir "20 de diciembre de 1994".

2.6. Formulario de declaración jurada Nº 543.

Rubro 1. En el punto 6) donde dice "a la mitad (50 %)" debe decir "en un 55 %".

En los puntos 7), 8) y 10), donde dice "50%" debe decir "45 %".

En el punto 9), donde dice "Dto. 933/93" debe decir "Dto. 1829/94".

En los puntos 8) y 9) donde dice "02/07/93" debe decir "20/12/94".

1. Fórmula para determinar las cuotas del plan de facilidades de pago.

2. Fórmula para determinar el capital correspondiente a la primera cuota:

M=C-(V.i)

donde:

M = Monto del capital de la primera cuota

C = Importe de la cuota

V = Importe de la deuda original

i = Tasa de interés.