Dirección General Impositiva

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES

Resolución General Nº 3834/94

Régimenes Nacionales de la Seguridad Social y Obras Sociales. Empleadores. Determinación e ingreso de aportes y contribuciones. Procedimientos, plazos, formas y condiciones.

GUIA TEMATICA

|

— Marco de aplicación. Empleadores. Sujetos obligados del Sistema Integrado de Jubilaciones y Pensiones. Ley Nº 24.241 y sus modificaciones |

Art. 1º |

|

— Aportes y contribuciones. Determinación. Confección de declaraciones juradas nominativas y globales. Utilización de equipos computarizados. |

Art. 2º |

TITULO I — UTILIZACION DE EQUIPOS COMPUTARIZADOS

|

1. Sistema de Atención Directa. |

Art. 3º |

|

2. Sistema de Atención Masiva. |

Art. 3º |

CAPITULO I — SISTEMA DE ATENCION DIRECTA

|

1. RESPONSABLES COMPRENDIDOS |

Art. 4º |

|

2. RESPONSABLES EXCLUIDOS |

Art. 5º |

|

3. PROCEDIMIENTO. OBLIGACIONES. Presentación de diskette y declaracion jurada F. Nº 902. Validación. Grabación. Verificación. |

Art. 6º |

|

4. PRESENTACION Y PAGOS. FORMAS. |

Art. 7º y 8º |

CAPITULO II — SISTEMA DE ATENCION MASIVA

|

1. RESPONSABLES COMPRENDIDOS |

Art. 9º |

|

2. PROCEDIMIENTO. OBLIGACIONES Presentación de tarjeta identificatoria y formulario de declaración jurada F. Nº 900. Comprobación. Acreditación de cumplimiento. Pagos. Formas. |

Art. 10 |

TITULO II — SISTEMA MANUAL

|

1. RESPONSABLES COMPRENDIDOS —Empleadores que no dispongan de equipos computarizados y ocupen hasta cuatro (4) trabajadores. |

Art. 11 |

|

—Requisitos. Solicitud de autorización. Formulario Nº 904. Presentación. Caducidad. |

Art. 12 |

|

2. PROCEDIMIENTO. OBLIGACIONES — Presentación. Tarjeta identificatoria y formulario de declaración jurada Nº 901 y formulario Nº 904. Comprobación. Acreditación de cumplimiento. Pagos. Formas. |

Art. 13 |

TITULO III — DISPOSICIONES COMUNES

|

1. Declaración jurada rectificativa. Requisitos.Ingreso de diferencias. Pago. Intereses resarcitorios. Procedencia. |

Art. 14 |

|

2. Casos especiales. |

Art. 15 |

|

3. Contribuyentes comprendidos en el Título I — Capítulo II y título II. Intereses resarcitorios y multas. Cancelación. |

Art. 16 |

|

4. Vencimiento de obligaciones correspondientes a períodos devengados entre julio y diciembre de 1994, inclusive. |

Art. 17 |

|

5. Aprobación del sistema informático a utilizar "DGI-SIJP GENERACION DECLARACION JURADA". |

Art. 18 |

|

6. Aprobación de formularios, Anexos y Tablas. |

Art. 19 |

|

7. Aplicación. Obligaciones que se devenguen a partir de julio de 1994. |

Art. 20 |

|

8. Inaplicabilidad de normas. |

Art. 21 |

TITULO IV — DISPOSICIONES TRANSITORIAS

|

1. Retiro de soportes magnéticos o solicitud de autorización prevista en el artículo 11 del título II. |

Art. 22 |

|

2. Artículo de forma. |

Art. 23 |

ANEXOS

Notas de los Anexos, I, II, III, IV, V, VI y VII

|

—Sistema "DGI.SIJP.GENERACION DE DECLARACIONES JURADAS" |

I |

|

—Confección de declaraciones juradas nominativas y globales. |

II |

|

—Puestos de Atención 2000 remoto con competencia sobre obligaciones previsionales. |

III |

|

—Modelo ticket. |

IV |

|

—Instrucciones de cobertura del formulario de declaración jurada F. Nº 901. |

V |

|

—Declaraciones juradas rectificativas. Procedimiento aplicable. |

VI |

|

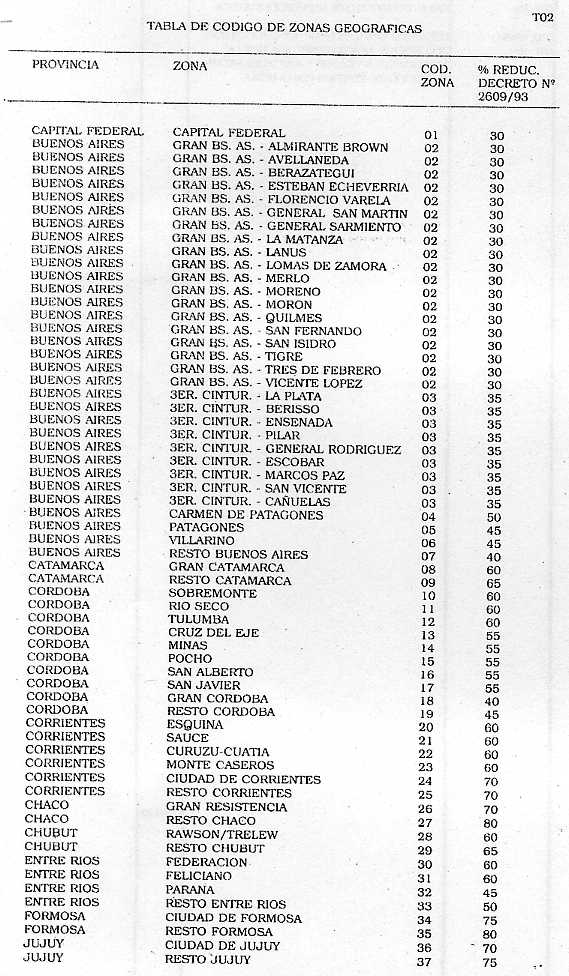

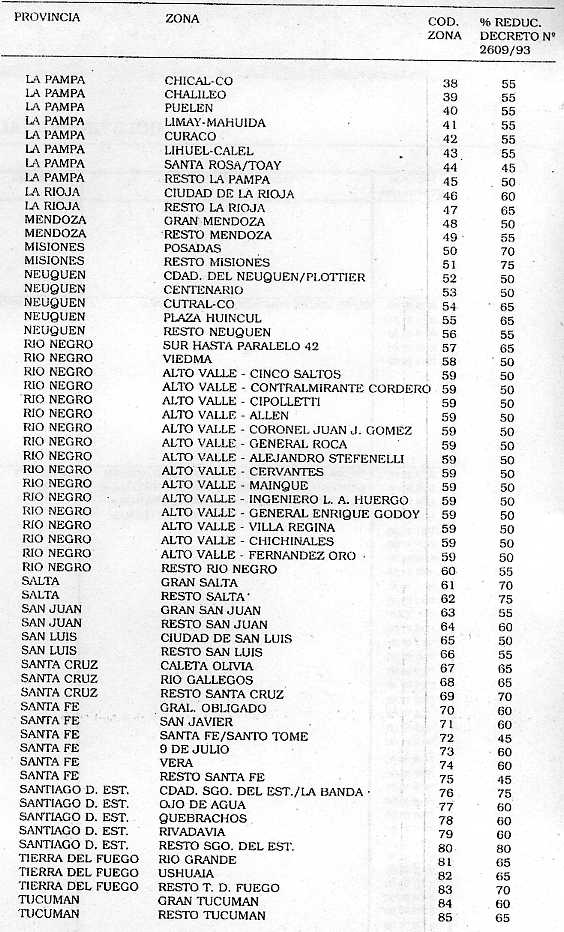

—Tabla 01: |

VII |

|

Tabla de alícuotas generales de aportes. |

|

|

—Tabla 02: |

VII |

|

Tabla de código de zonas geográficas. |

|

|

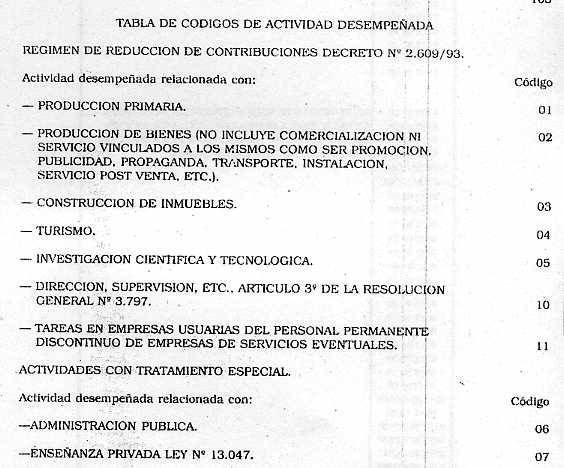

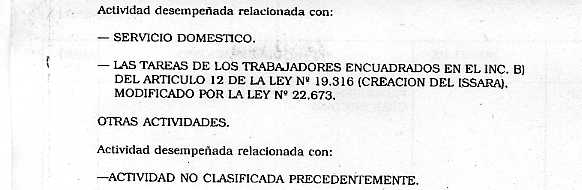

—Tabla 03: |

VII |

|

Tabla de códigos de actividad desempeñada. |

|

|

—Tabla 04: |

VII |

|

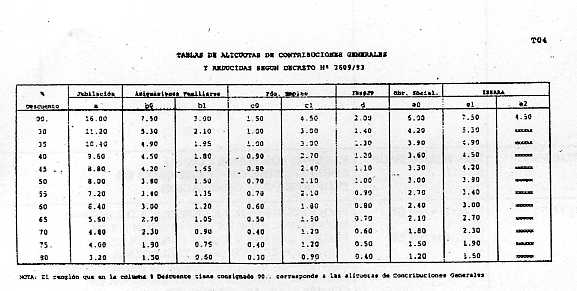

Tablas de alícuotas de contribuciones generales y reducidas según Decreto Nº 2609/93. |

|

|

—Tabla 05: |

VII |

|

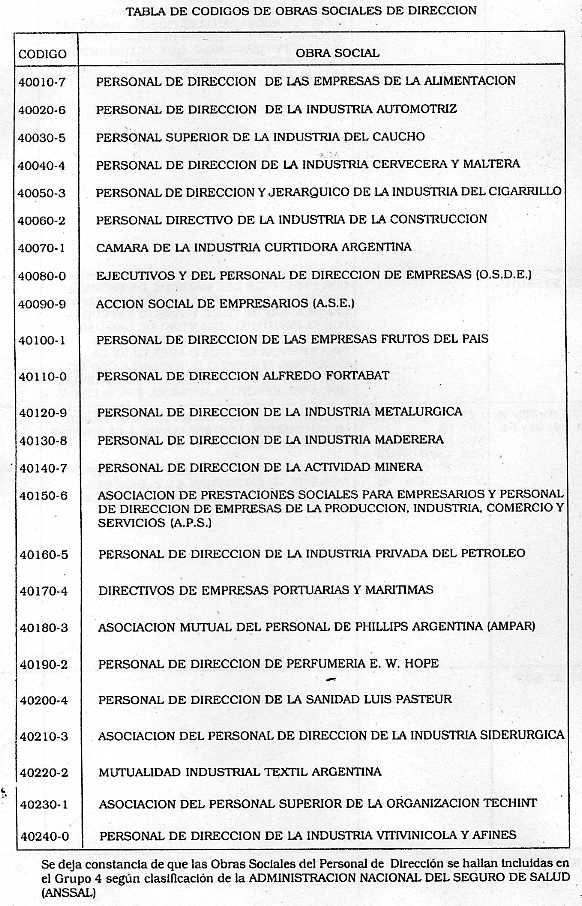

Tabla de códigos de obras sociales de Dirección. |

|

|

—Tabla 06 |

: VII |

|

Tabla de códigos de obras sociales. |

|

Bs. As., 9/6/94

VISTO: El Sistema Integrado de Jubilaciones y Pensiones establecido por la Ley Nº 24.241 y sus modificaciones, y

CONSIDERANDO:

Que el mencionado sistema, integrado al Sistema Unico de la Seguridad Social, requiere para su debida implementación la individualización de los trabajadores en relación de dependencia y de sus respectivos aportes, circunstancia que necesariamente ha de generar un significativo volumen de transacciones e información, requiriendo una especial atención en cuanto a su procesamiento, archivo y control, de manera tal que permita compatibilizar eficientemente el cumplimiento de la función de recaudación a cargo de este Organismo con las obligaciones impuestas a los responsables de los aportes y contribuciones de la Seguridad Social y de obras sociales.

Que en tal sentido se ha considerado conveniente, habida cuenta de la tecnología existente en sistemas computarizados, instrumentar una solución informática integral para la administración del padrón de aportantes al Sistema Integrado de Jubilaciones y Pensiones, que posibilite una mayor eficiencia en los costos operativos de la recaudación de los aportes y contribuciones de la Seguridad Social y de obras sociales, optimizando al mismo tiempo la determinación y pago de dichas obligaciones por parte de los responsables involucrados en el mencionado sistema.

Que para la consecución de los precitados objetivos, se entiende conveniente disponer que la generación de las declaraciones juradas nominativas y globales que se establecen, se realice en función de un programa que facilite a los responsables el procesamiento de los datos correspondientes a las nóminas salariales, a efectos de determinar las obligaciones de la Seguridad Social y de obras sociales que se derivan de las mismas, simplificando de esa manera los procesos de pago y control, brindando rapidez y eficiencia y garantizando la seguridad de la información.

Que a dichos fines resulta oportuno prever —atendiendo a la característica básica indicada en el párrafo anterior— dos modalidades operativas ajustadas a los modelos informáticos oportunamente establecidos para la administración y control de grandes contribuyentes, uno para los comprendidos en los Regímenes Especiales de las Resoluciones Generales Nº 3282 y 3423 y sus respectivas modificaciones y otro para los no alcanzados y excluidos expresamente del referido régimen, quienes a los efectos de cumplimentar las obligaciones deberán identificarse mediante la tarjeta magnética de empleador, suministrada a tales fines por el Organismo.

Que no obstante lo precedentemente referido, resulta necesario arbitrar un procedimiento alternativo con la finalidad de facilitar el cumplimiento de las tratadas obligaciones a aquellos responsables que, por su estructura administrativa y operativa, no disponen de equipos computarizados; procedimiento que ha de estar condicionado a la referida situación, como así también a la previa autorización de esta Dirección General.

Que el sistema informático a instrumentarse tiende asimismo a optimizar la capacidad operativa de este Organismo, posibilitando un adecuado control y un perfeccionamiento de la base de datos integral, contribuyendo de esa manera a una mayor eficiencia de la administración tributaria.

Que en consecuencia, corresponde reglar las condiciones, formalidades, plazos y demás requisitos, a los fines de la aplicación del precitado sistema informático, así como del mecanismo alternativo.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación, de Asesoría Legal, de Informática, de Coordinación Operativa y de Administración del Padrón de Aportantes al Sistema Integrado de Jubilaciones y Pensiones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA RESUELVE:

Artículo 1º — Los empleadores que resulten sujetos obligados del Sistema Integrado de Jubilaciones y Pensiones, establecido por la Ley Nº 24.241 y sus modificaciones, determinarán e ingresarán los aportes y contribuciones correspondientes a los Regímenes Nacionales de la Seguridad Social y de Obras Sociales, de acuerdo a los procedimientos, plazos, formas y demás condiciones que se establecen en esta resolución general.

Art. 2º — La determinación —en forma nominativa por cada empleado y con carácter global por responsable— de los aportes y contribuciones a que se refiere el artículo 1º, como así también la confección de la respectiva declaración jurada mensual, deberá realizarse a través de equipos computarizados del ámbito de las computadoras personales, utilizando el proceso denominado "DGI-SIJP GENERACION DE DECLARACION JURADA", cuyas características, funciones y aspectos técnicos para su uso se consignan en el Anexo I.

Los empleadores que no cuenten con equipo computarizado y ocupen hasta CUATRO (4) trabajadores, podrán solicitar autorización para prescindir del uso del mencionado proceso para la confección de las correspondientes declaraciones juradas, de acuerdo a lo previsto en el Título II de la presente resolución general.

Las declaraciones juradas nominativas y globales que se mencionan en el primer párrafo, se confeccionarán siguiendo las pautas que se especifican en el Anexo II.

TITULO I

UTILIZACION DE EQUIPOS COMPUTABILIZADOS

Art. 3º — A los fines establecidos en el párrafo primero del artículo 2º, los empleadores deberán cumplimentar sus obligaciones aplicando el procedimiento previsto para cada uno de los sistemas que se indican seguidamente:

a) SISTEMA DE ATENCION DIRECTA: Opción 1 del proceso "DGI-SIJP. GENERACION DE DECLARACION JURADA".

b) SISTEMA DE ATENCION MASIVA: Opción Nº 2 del proceso "DGI-SIJP. GENERACION DE DECLARACION JURADA".

A tal efecto retirarán un "diskette" conteniendo copia del referido proceso y acusarán recibo del mismo mediante F. Nº 903.

CAPITULO I — SISTEMA DE ATENCION DIRECTA

RESPONSABLES COMPRENDIDOS.

Art. 4º — Se encuentran comprendidos en esta modalidad los empleadores alcanzados por los sistemas diferenciados de control establecidos por las Resoluciones Generales Nros. 3282 y 3423 y sus respectivas modificaciones, los que deberán utilizar la Opción 1 que se indica en el inciso a) del artículo anterior.

RESPONSABLES EXCLUIDOS.

Art. 5º — Se encuentran exceptuados de dar cumplimiento al presente capítulo los sujetos comprendidos en la Resolución General Nº 3423 y sus modificaciones, cuyas obligaciones de presentación y pago, por los conceptos a que se refiere el artículo 1º, las efectúan en las sucursales del Banco de la Nación Argentina, no enunciadas en el Anexo III.

PROCEDIMIENTO. OBLIGACIONES.

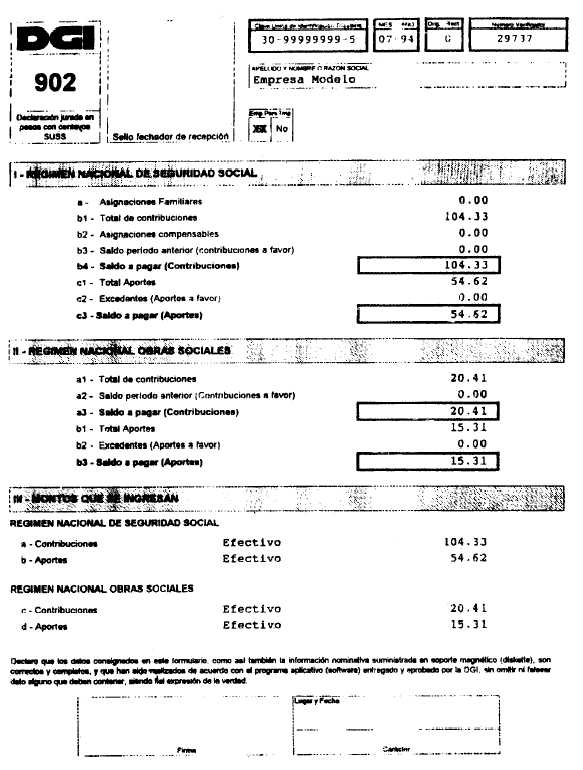

Art. 6º — Los sujetos responsables presentarán el o los "diskettes" de TRES Y UN MEDIO PULGADAS (3 1/2") HD, conteniendo la información nominativa y global de todo el personal comprendido en la liquidación y el formulario de declaración jurada F. Nº 902, por duplicado, utilizando a tal fin el proceso provisto por este Organismo.

En dicho momento se procederá a la lectura, validación y grabación de la información contenida en el o los archivos magnéticos y se verificará si la misma responde a los datos contenidos en la declaración jurada (F. Nº 902).

En el supuesto de comprobarse errores, inconsistencias, utilización de un proceso diferente al provisto por la Dirección General Impositiva o presencia de archivos "corruptos", las presentaciones serán rechazadas emitiéndose una constancia que acredite tal situación y no habilitándose, en consecuencia, los pagos correspondientes.

De resultar aceptada la información, se le entregará el duplicado del F. Nº 902, debidamente intervenido, y un talón "acuse de recibo" —en el que constará un número de obligación por concepto— que habilitará al empleador para efectuar el pago de los aportes y contribuciones, detallados en el citado formulario.

PRESENTACIONES Y PAGOS. FORMAS.

ARTICULO 7º — La presentación a que hace mención el artículo anterior se efectuará en las dependencias que seguidamente se indican:

1. Responsables bajo el control de la Dirección de Grandes Contribuyentes Nacionales: en la Dirección de Grandes Contribuyentes Nacionales.

2. Responsables comprendidos en el Capítulo II de la Resolución General Nº 3423 y sus modificaciones: en la agencia que tenga a su cargo el control de las obligaciones, o en la sucursal del Banco de la Nación Argentina, según la comunicación que oportunamente se le hubiera cursado.

Art. 8º — El ingreso de los aportes y contribuciones se efectuará en las instituciones bancarias que seguidamente se indican:

1. Responsables que se encuentren bajo la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en El Banco Hipotecario Nacional, Casa Central.

2. Responsables comprendidos en el Capítulo II de la Resolución General Nº 3423 y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia o en la sucursal del Banco de la Nación Argentina que corresponda, según la comunicación que oportunamente se le hubiera cursado.

Como constancia de pago el sistema emitirá un comprobante F. Nº 107 por cada uno de los conceptos que se cancelan.

CAPITULO II — SISTEMA DE ATENCION MASIVA

RESPONSABLES COMPRENDIDOS.

Art. 9º — Se encuentran comprendidos en esta modalidad los empleadores no alcanzados por el sistema mencionado en el capítulo anterior y aquellos que estándolo, resulten expresamente excluidos, de acuerdo a lo indicado en el artículo 5º. A los fines de la referida modalidad deberá utilizarse la Opción 2, indicada en el inciso b) del artículo 3º.

PROCEDIMIENTO. OBLIGACIONES.

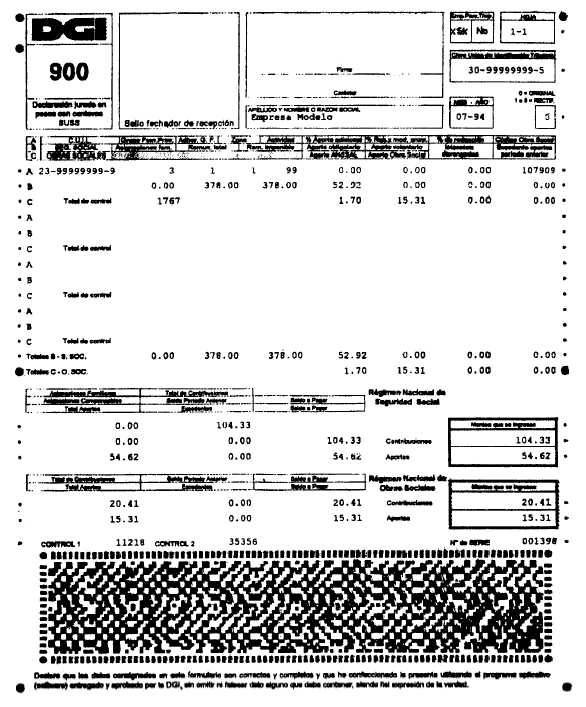

Art. 10. — Los sujetos responsables deberán concurrir a cualquiera de las sucursales bancarias que se habiliten a estos efectos, con la tarjeta identificatoria instrumentada mediante las Resoluciones Generales Nros. 3798 y 3830 o la que entregará este Organismo y el o los formularios de declaración jurada F. Nº 900 por triplicado —impresos por el sistema informático provisto por la Dirección General Impositiva— conteniendo la información nominativa y global.

En el supuesto de comprobarse que el mencionado formulario fuere distinto al habilitado, o siendo el habilitado faltare alguno o algunos de los ejemplares que deben presentarse, los mismos no serán admitidos por las aludidas instituciones bancarias.

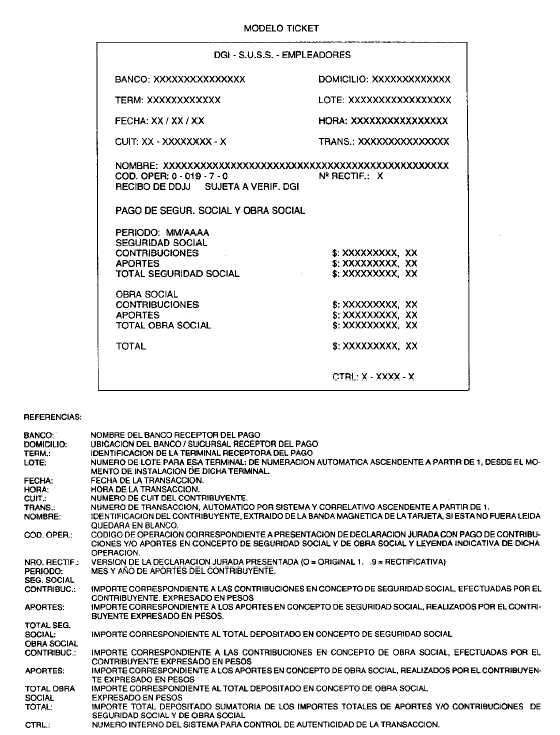

De resultar correcta y completa la documentación, dichas instituciones entregarán el o los triplicados del F. Nº 900 debidamente intervenidos y el o los "tickets", con arreglo al modelo del Anexo IV, que acrediten el cumplimiento de la obligación de presentación y pago.

Los ingresos se efectuarán mediante depósito en efectivo o con cheque de la casa cobradora.

TITULO II

SISTEMA MANUAL

RESPONSABLES COMPRENDIDOS.

Art. 11. — Los empleadores que no cuenten con equipos computarizados y ocupen hasta CUATRO (4) trabajadores, podrán solicitar autorización a este Organismo para prescindir del uso del programa para la confección de las declaraciones juradas correspondientes.

Art. 12. — La solicitud de autorización a que alude el artículo anterior se efectuará mediante la presentación del F. Nº 904, ante la dependencia de este Organismo en la que el responsable se encuentre inscripto, la que devolverá en dicho momento el original debidamente intervenido.

La precitada autorización caducará por propia decisión del empleador, por superarse el número de CUATRO (4) trabajadores o por comunicación expresa emanada de la respectiva dependencia de esta Dirección General.

En cualquiera de los supuestos a que se refiere el párrafo anterior, los responsables —en oportunidad de retirar el soporte magnético, previsto en el último párrafo del artículo 3º del Título I— devolverán la constancia del F. Nº 904.

PROCEDIMIENTO. OBLIGACIONES.

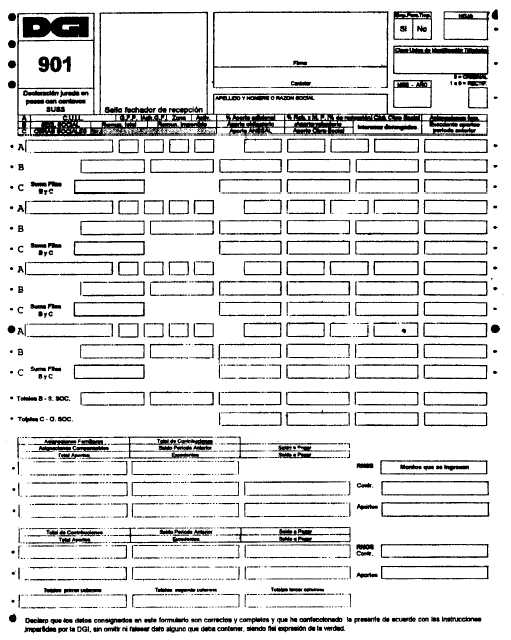

Art. 13. — Los empleadores comprendidos en este título, a los efectos de cumplimentar sus obligaciones de presentación y pago, deberán concurrir a cualquiera de las sucursales bancarias habilitadas, con la mencionada tarjeta identificatoria, el formulario de declaración jurada F. Nº 901 por triplicado —que deberá confeccionarse a máquina y siguiendo las instrucciones contenidas en el Anexo V— y el original del formulario de autorización F. Nº 904, para ser exhibido en dicho acto.

En el supuesto de comprobarse que el F. Nº 901 fuere distinto al habilitado, o se presentare más de un ejemplar, los mismos no serán recibidos.

De resultar correcta y completa la documentación, se entregará el triplicado del F. Nº 901 debidamente intervenido y el "ticket", con arreglo al modelo del Anexo IV, que acredite el cumplimiento de la obligación de presentación y pago.

Los ingresos se efectuarán mediante depósito en efectivo o con cheque de la casa cobradora.

TITULO III

DISPOSICIONES COMUNES

Art. 14. — En el supuesto de detectarse errores en la información contenida en las presentaciones a las que aluden los Títulos I y II de la presente, corresponderá rectificar las mismas, debiendo contener las nuevas presentaciones el total de la información nominativa y global, aun de aquellos datos que no sufran modificación alguna respecto de la presentación original, excepto de los consignados en los campos "Montos que se ingresan". A dichos efectos se utilizará el procedimiento que se establece en el Anexo VI.

De tratarse de errores que den lugar al ingreso de diferencias, corresponderá asimismo y por separado, el pago de los intereses resarcitorios que resulten procedentes.

Art. 15. — Los empleadores que realicen los pagos correspondientes a aportes y contribuciones de acuerdo a las modalidades del Título I, Capítulo II y del Título II, en los bancos habilitados que no cuenten con el sistema computarizado, o en su caso, de no encontrarse operativo el mismo, deberán cumplimentar sus obligaciones mediante la presentación de un ejemplar cupón-boleta de pago, F. Nº 800, debidamente grabado con los datos en relieve de la correspondiente tarjeta identificatoria y cubierto con los conceptos e importes a pagar.

Art. 16. — Los empleadores a que se refiere el artículo anterior, para cancelar intereses resarcitorios, multas, y declaraciones juradas presentadas con anterioridad utilizarán el F. Nº 801 cubierto en todas sus partes y debidamente intervenido por el Organismo

Art. 17. — Las obligaciones dispuestas en los títulos I y II de la presente que correspondan a los períodos comprendidos entre julio y diciembre de 1994 (ambos meses inclusive), se cumplimentarán hasta los días de los meses siguientes al devengamiento de los aportes y contribuciones del Régimen Nacional de la Seguridad Social y Obras Sociales, de acuerdo a la terminación del número de Clave Unica de Identificación Tributaria (C. U. I. T.), que a continuación se indica:

|

PERIODO DEVENGADO |

VENCIMIENTO |

Nº DE C. U. I. T. |

|

JULIO |

8 de agosto |

0, 1, 2, 3 |

|

|

9 de agosto |

4, 5, 6 |

|

|

10 de agosto |

7, 8, 9 |

|

AGOSTO |

7 de setiembre |

0, 1, 2, 3 |

|

|

8 de setiembre |

4, 5, 6 |

|

|

9 de setiembre |

7, 8, 9 |

|

SETIEMBRE |

7 de octubre |

0, 1, 2, 3 |

|

|

11 de octubre |

4, 5, 6 |

|

|

12 de octubre |

7, 8, 9 |

|

OCTUBRE |

7 de noviembre |

0, 1, 2, 3 |

|

|

8 de noviembre |

4, 5, 6 |

|

|

9 de noviembre |

7, 8, 9 |

|

NOVIEMBRE |

7 de diciembre |

0, 1, 2, 3 |

|

|

9 de diciembre |

4, 5, 6 |

|

|

12 de diciembre |

7, 8, 9 |

|

DICIEMBRE |

9 de enero de 1995 |

0, 1, 2, 3 |

|

|

10 de enero de 1995 |

4, 5, 6 |

|

|

11 de enero de 1995 |

7, 8, 9 |

Art. 18. — A los fines previstos en el Título I de la presente, deberá utilizarse el sistema informático "DGI-SIJP. GENERACION DE DECLARACIÓN JURADA" como único autorizado y aprobado por esta Dirección General Impositiva, para el procesamiento y presentación de la información nominativa y global que se consignará en las correspondientes declaraciones juradas.

Art. 19. — Apruébanse los formularios de declaración jurada Nros. 900, 901 y 902 y los Anexos I, II, III, IV, V, VI y VII y las Tablas Nros. 01, 02, 03, 04, 05 y 06, contenidas en este último, que forman parte integrante de esta resolución general y los formularios Nros. 800, 801, 903 y 904.

Art. 20. — Las disposiciones de la presente resolución general serán de aplicación para las obligaciones que correspondan a los aportes y contribuciones de los Regímenes Nacionales de la Seguridad Social y Obras Sociales, que se devenguen a partir del mes de julio de 1994, inclusive.

Las obligaciones devengadas con anterioridad a la fecha indicada en el párrafo anterior se cumplimentarán de acuerdo a las normas que las regulaban.

Art. 21. — No serán de aplicación a las obligaciones devengadas a partir del mes de julio de 1994, inclusive, las normas que se opongan a lo dispuesto por esta resolución general, incluyendo la Resolución General Nº 3787.

TITULO IV

DISPOSICIONES TRANSITORIAS

Art. 22. — Los empleadores deberán —a partir del 1º de julio de 1994 y conforme al calendario que oportunamente dará a conocer este Organismo—, retirar de la dependencia en la que se encuentren inscriptos el soporte magnético que contiene el proceso referido en el último párrafo del artículo 3º, o en su caso, solicitar la autorización prevista en el artículo 11 del Título II.

Art. 23. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.— Ricardo Cossio.

ANEXO I RESOLUCION GENERAL Nº 3834

SISTEMA "DGI SIJP. GENERACION DE DECLARACIONES JURADAS"

La generación de las declaraciones juradas que los empleadores deberán presentar, se realizará en forma automática mediante un proceso computarizado, que comprende desde el ingreso de los datos hasta la producción del soporte magnético y el correspondiente formulario de declaración jurada.

La veracidad de los datos que se ingresen será responsabilidad del empleador.

A —DESCRIPCION GENERAL DEL SISTEMA

Las funciones fundamentales que maneja el Sistema son:

1. Empleadores: Permite ingresar múltiples empresas, identificadas con su número de Clave Unica de Identificación Tributaria (C. U. I. T.) y nombre o razón social. Para cada empleador que se ingrese es necesario informar si pertenece al Sistema de Atención Directa (Opción 1) o al Sistema de Atención Masiva (Opción 2). Esta funcionalidad se brinda pensando en empleadores que comparten el mismo recurso informático y en profesionales dedicados a servicios de liquidación de sueldos y cargas sociales.

2. Trabajadores: El proceso mantiene una base de datos de trabajadores, identificados por la Clave Unica de Identificación laboral (C. U. I. L.) y la clave única de identificación tributaria (C. U. I. T.) del empleador, donde se conservan los datos de la declaración jurada anterior..

Es posible dar de alta o de baja a trabajadores o bien modificar los datos sobre ellos. Sólo es necesario ingresar datos y el programa calcula automáticamente los que se derivan de fórmulas. Es posible obtener listados con la información de todos los trabajadores.

3. Importación de datos: El proceso permite ingresar datos de trabajadores desde cualquier archivo ASCII en formato lineal secuencial de longitud fija con marca de fin de registro y archivo, sin otros caracteres de control. El usuario sólo debe decir en qué posiciones de dicho archivo se encuentran los datos y automáticamente éstos se ingresarán a la base de datos. Esta función se brinda para permitir la interacción del sistema con cualquier otro utilitario o proceso que se use para generar éstos, por ejemplo un sistema de liquidación de sueldos, siempre que dicho software pueda exportar sus datos en el formato previamente indicado.

4. Generación de Declaración Jurada: El proceso calcula automáticamente los aportes y contribuciones de los Regímenes Nacionales de Seguridad Social y de Obras Sociales de cada uno de los trabajadores por los cuales se han ingresado los datos correspondientes. La declaración jurada brinda información desagregada por empleado de los datos cargados por el empleador y de los aportes calculados por el sistema global y de las contribuciones a cargo del empleador.

Además se genera la información nominativa en uno o más diskettes —de 3 1/2" HD— y el F. Nº 902, para los empleadores alcanzados por el Sistema de Atención Directa, y el F. Nº 900, con información de nominatividad, para los del Sistema de Atención Masiva.

B — REQUERIMIENTO DE HARDWARE Y SOFTWARE

1. PC AT 286 o superior.

2. Disco rígido con un mínimo de 6 Mb. disponibles (pudiéndose requerir espacio adicional para empleadores con más de OCHO MIL (8.000) trabajadores.

3. Sistema Operativo D. O. S. versión 3.1 o superior.

4. Diskettera 3 1/2" HD (1,44 Mbytes).

5. Memoria RAM no menor a 640 Kbytes.

6. Impresoras:

IMPACTO: Compatible con EPSON LX810 o compatible con IBM PROPRINTER.

LASER: Compatible con HP LASERJET II (Norma PCL4).

La impresora debe estar conectada al punto paralelo (LPT1) de la computadora.

6.1 CARACTERISTICAS DEL PAPEL

Color: Blanco.

Calidad: Papel de primera calidad para copias electroestáticas de 75 grs. o gramaje superior.

Tamaño: formato CARTA = 216 mm. y 279 mm.

NOTA: El margen izquierdo del papel a imprimir debe estar alineado con el cero (0) de la regla de la impresora.

ANEXO II RESOLUCION GENERAL Nº 3834

Confección de declaración jurada pautas de aplicación.

1. PARTE NOMINATIVA.

Por cada uno de los trabajadores ocupados en el transcurso del mes calendario que se liquida se informará:

1.1. Datos referenciales.

— CUIL. Se informará a partir de las comunicaciones recibidas de la Administración Nacional de la Seguridad Social o informadas por la Dirección General Impositiva o las Administradoras de Fondos de Jubilaciones y Pensiones.

— Grupo familiar primario. Se informará la cantidad que resulte de aplicar los términos del artículo 9º, inciso a) y b) de la Ley Nº 23.660. En caso de no existir informar 00.

— Adherentes Grupo Familiar. Se informará la cantidad que resulte de aplicar los términos del último párrafo del artículo 9º de la Ley Nº 23.660. En caso de no existir informar 00.

— Zona. Se informará el código de zona de radicación del establecimiento donde se desempeña el empleado, utilizando la Tabla T02.

— Actividad. Se informará el código de la Tabla T03, en el que corresponda encuadrar la actividad desempeñada por el empleador.

— % aporte adicional. Se informará el % adicional que corresponda al empleado por el desempeño de tareas penosas, riesgosas o determinantes de agotamiento prematuro. De no corresponder el % adicional se informará 00.

— % rebaja por modalidad promovida. Se informará 50 % o 100 %, según corresponda, cuando opere la reducción de contribuciones conforme lo establecido en los arts. 43 a 65 de la ley 24.013. De no corresponder la rebaja se informará 00.

— % de reducción. Se informará el porcentaje de la tabla T02 que corresponda, cuando opere la reducción de contribuciones del Decreto 2609/93 y sus modificatorios. Respecto del trabajador al que le corresponda el código de actividad 10 u 11 de la Tabla T03, se informará uno de los porcentajes de la columna % descuento de la Tabla T04, de conformidad con el procedimiento que se establezca al respecto. De no corresponder la reducción se informará 00.

— Código de Obra Social. Se informará el correspondiente a la entidad a la que se aporta, de acuerdo con la Tabla T06.

De tratarse de personal civil de las Fuerzas Armadas de la Nación, se consignará el código 00999-1.

De tratarse de personal auxiliar de casas particulares fuera de la zona de cobertura de obra social, se consignará el código 00998-4.

1.2 Remuneraciones y aportes.

— Asignaciones familiares. Se informará la suma pagada al empleado por dicho concepto.

— Remuneración total. Se informará la suma bruta liquidada al empleado por todo concepto, sin practicar deducción alguna.

— Remuneración imponible. Se informará la suma que resulte de deducir al monto de la remuneración total el importe de los conceptos NO REMUNERATORIOS emergentes de los artículos 6º y 7º de la Ley Nº 24.241, salvo que sea superior al LIMITE MAXIMO del artículo 9º de dicha ley en cuyo caso se consignará el valor del mencionado límite. A los efectos indicados se estará a lo dispuesto en la reglamentación de esos artículos aprobada por el Decreto Nº 433/94.

— Aporte obligatorio al Régimen Nacional de Seguridad Social (jubilación y Ley 19.032). Se informará el monto resultante de la aplicación de las alícuotas de la tabla T01 sobre la remuneración imponible, con más el porcentaje adicional por desempeño de tareas penosas, riesgosas o determinantes de agotamiento prematuro informado en el campo pertinente.

— Aporte voluntario al Régimen Nacional de Seguridad Social. Se informará el importe que el empleado comunique al empleador con destino a su cuenta de capitalización por el período que se liquida.

— Intereses devengados al Régimen Nacional de Seguridad Social. Se informará, si así se dispusiere, el importe liquidado por el empleador por la demora incurrida en el pago de los aportes.

— Excedente aporte período anterior al Régimen Nacional de Seguridad Social. Se informará el importe de los excedentes de aportes provenientes de declaraciones juradas rectificativas de períodos anteriores, de acuerdo al procedimiento del artículo 14 del Título III.

— Aporte ANSSAL. Se aplicarán las alícuotas de la Tabla T01 correspondientes al Régimen Nacional de Obras Sociales sobre la remuneración imponible, considerando la cantidad de adherentes informados en el campo pertinente a los fines de la aplicación de la alícuota adicional. El monto a informar será el QUINCE POR CIENTO (15 %) o DIEZ POR CIENTO (10 %) del valor obtenido, según se trate que el código de la obra social a la que aporta el empleado, se encuentre comprendido o no comprendido en la Tabla T05, respectivamente.

De tratarse de personal civil de las Fuerzas Armadas de la Nación, identificado con 00999-1 en código de obra social, la liquidación se practicará a tasa 0.

De tratarse de personal auxiliar de casas particulares fuera de zona de cobertura de obra social, identificado con 00998-4 en código de obra social, la liquidación se practicará a tasa 0.

— Aporte al Régimen Nacional de Obra Sociales. Se aplicarán las alícuotas de la Tabla T01, sobre la remuneración imponible, considerando la cantidad de adherentes informados en el campo pertinente a los fines de la aplicación de la alícuota adicional. El monto a informar será el OCHENTA Y CINCO POR CIENTO (85 %) o el NOVENTA POR CIENTO (90 %) del valor obtenido, según se trate que el código de la obra social a la que aporte el empleado, se encuentre comprendido o no comprendido en la Tabla T05, respectivamente.

De tratarse de personal civil de las Fuerzas Armadas de la Nación, identificado con 00999-1 en código de obra social, la liquidación se practicará a tasa 0.

De tratarse de personal auxiliar de casas particulares fuera de zona de cobertura de obra social, identificado con 00998-4 en código de obra social, la liquidación se practicará a tasa 0.

— Intereses devengados al Régimen Nacional de Obras Sociales. Se informará, si así se dispusiere, el importe liquidado por el empleador por la demora incurrida en el pago de los aportes.

— Excedente aportes período anterior al Régimen Nacional de Obras Sociales. Se informará el importe de los excedentes de aportes provenientes de declaraciones juradas rectificativas de períodos anteriores, de acuerdo al procedimiento del artículo 14 del Título III.

2. PARTE GLOBAL.

REGIMEN NACIONAL DE SEGURIDAD SOCIAL - CONTRIBUCIONES

2.1. Asignaciones familiares. Se informará el importe total resultante de sumar el campo pertinente de la parte nominativa.

2.2. Total de contribuciones. Se liquidarán los conceptos Jubilación, Asignaciones Familiares, Fondo Nacional de Empleo, INSSJP y ANSSAL sobre la remuneración imponible de cada uno de los trabajadores, aplicando las alícuotas del renglón de la tabla T04 que corresponda, de acuerdo a los datos referenciales informados en la parte nominativa y tomando en consideración las aclaraciones de los puntos 2.2.1 a 2.2.5.

El importe a consignar será el que resulte de sumar los montos obtenidos por todos los conceptos y por la totalidad de los trabajadores.

2.2.1. Contribuciones ANSSAL. Se liquidará sobre la remuneración imponible de cada uno de los trabajadores, aplicando la alícuota de la columna e0 del renglón de la tabla T04 que corresponda de acuerdo a los datos referenciales informados en la parte nominativa.

El valor a considerar será el que resulte de aplicar el QUINCE POR CIENTO (15 %) o DIEZ POR CIENTO (10 %) sobre el valor obtenido, según se trate de trabajadores con código de obra social comprendido o no comprendido en la Tabla T05, respectivamente.

El importe a consignar será el que resulte de la sumatoria de los montos obtenidos por cada empleado.

De tratarse de trabajadores con el código de Obra Social 50110-7 (ISSARA), el cálculo se practicará considerando la columna e1 de la Tabla T04, salvo que el código de actividad declarado sea 09, en cuyo caso se utilizará la columna e2, de dicha tabla.

De tratarse de personal civil de las Fuerzas Armadas de la Nación, identificado con 00999-1 en código de obra social, la liquidación se practicará a tasa 0.

De tratarse de personal auxiliar de casas particulares fuera de la zona de cobertura de obra social, identificado con 00998-4 en código de obra social, la liquidación se practicará a tasa 0.

2.2.2. Contribuciones por asignaciones familiares. El cálculo se practicará considerando la columna b.0 de la Tabla T04, salvo para los trabajadores que en la parte nominativa figuren con los códigos de zona 28, 29, 67, 68, 69, 81, 82 y 83, en cuyo caso el cálculo se practicará considerando la columna b1.

2.2.3. Contribuciones por asignaciones y fondo nacional de empleo. Para los trabajadores que en la parte nominativa figuren con los códigos de actividad que se indican a continuación, se tendrán en cuenta las pautas que para cada caso se indican:

— Código 06 (Administración Pública). Se liquidarán a tasa 0.

— Código 07 (Enseñanza privada Ley 13.047). Se liquidarán a tasa 0.

— Código 08 (Servicio doméstico). Se liquidarán a tasa 0.

2.2.4. Fondo Nacional de Empleo. Se aplicará la alícuota que corresponda de la columna c0, de la Tabla T04, salvo cuando se trate de una empresa de personal temporario, en cuyo caso se aplicará la que corresponda de la columna c1 de dicha tabla.

2.2.5. Las contribuciones por los trabajadores que figuren con 50 % o 100 % en "% rebaja por modalidad promovida" de la parte normativa serán reducidas con arreglo a lo siguiente:

— Los trabajadores del 50 %: Se reducirán en tal proporción las contribuciones liquidadas en concepto de Jubilaciones, Asignaciones Familiares, Fondo Nacional de Empleo o Instituto Nacional de Servicios Sociales para jubilados y Pensionados.

— Los trabajadores del 100 %: Se reducirán en tal proporción las contribuciones liquidadas por los conceptos antedichos, excepto el Fondo Nacional de Empleo que no tendrá reducción alguna.

2.3. Asignaciones compensables. Se consignará el monto total de las asignaciones familiares pagadas, hasta el monto no mayor a la sumatoria de las contribuciones por los conceptos Jubilación, Asignaciones Familiares y Fondo Nacional de Empleo.

Cuando se trate de una empresa de personal temporario y de un empleado permanente discontinuo (código de actividad 11 de la Tabla T03) sólo se considerará respecto de éste la contribución por asignaciones familiares para realizar la compensación.

2.4. Saldo período anterior. Se informará el que surja a favor del período inmediato anterior proveniente de las declaraciones juradas rectificativas del artículo 14 del Título III.

2.5. Saldo a pagar. Se informará el importe que resulte de restar los valores de los conceptos de los puntos 2.3. y 2.4. al valor del consignado en el punto 2.2.

2.6. Monto que se ingresa. Se informará el pago que se realiza con la presentación de la declaración jurada.

REGIMEN NACIONAL DE SEGURIDAD SOCIAL — APORTES

2.7. Total aportes. Se informará el importe de la sumatoria de los conceptos aporte obligatorio, aporte voluntario, intereses devengados (Todos estos al Régimen Nacional de la Seguridad Social) y aporte ANSSAL detallados en la nominatividad.

2.8. Excedentes. Se informará el importe de la sumatoria de los excedentes consignados en la parte nominativa.

2.9. Saldo a pagar. Se informará la diferencia entre los valores por los conceptos 2.7. y 2.8.

2.10. Monto que se ingresa. Se informará el importe que se cancela junto con la presentación.

REGIMEN NACIONAL DE OBRAS SOCIALES — CONTRIBUCIONES

2.11. Total de contribuciones. Se liquidará sobre la remuneración imponible de cada uno de los trabajadores, aplicando la alícuota de la columna e0, del renglón de la tabla T04 que corresponda de acuerdo a los datos referenciales informados en la parte nominativa.

El valor a considerar será el que resulte de aplicar el OCHENTA Y CINCO POR CIENTO (85 %) o el NOVENTA POR CIENTO (90 %) sobre el valor obtenido, según se trate de trabajadores con código de obra social comprendido o no comprendido en la Tabla T05, respectivamente.

El importe a consignar será el que resulte de la sumatoria de los montos obtenidos por cada empleado.

De tratarse de trabajadores con el código de Obra Social 50110-7 (ISSARA), el cálculo se practicará considerando la columna e1 de la Tabla T04, salvo que el código de actividad declarado sea 09, en cuyo caso se utilizará la columna e2, de dicha tabla.

De tratarse de personal civil de las Fuerzas Armadas de la Nación, identificado con 00999-1 en código de obra social, la liquidación se practicará a tasa 0.

De tratarse de personal auxiliar de casas particulares fuera de la zona de cobertura de obra social, identificado con 00998-4 en código de obra social, la liquidación se practicará a tasa 0.

2.12. Saldo período anterior. Se informará el que surja a favor del período inmediato anterior proveniente de las declaraciones juradas rectificativas del artículo 14 del Título III.

2.13. Saldo a pagar. Se informará la diferencia entre los valores de los conceptos 2.11. y 2.12.

2.14. Monto que se ingresa. Se informará el pago que se realiza con la presentación de la declaración jurada.

REGIMEN NACIONAL DE OBRAS SOCIALES —APORTES

2.15. Total aportes. Se informará el importe de la sumatoria de los conceptos aportes obligatorios e intereses devengados detallados en la nominatividad

2.16. Excedentes. Se consignará el importe de la sumatoria de los excedentes informados en la parte nominativa.

2.17. Saldo a pagar. Se consignará la diferencia entre los valores por los conceptos 2.15 y 2.16.

2.18. Monto que se ingresa. Se informará el importe que se cancela junto con la presentación.

ANEXO III RESOLUCION GENERAL Nº 3834

PUESTOS DE ATENCION 2000 REMOTO CON COMPETENCIA SOBRE OBLIGACIONES PREVISIONALES

|

DEPENDENCIA |

BANCO NACION SUCURSAL |

|

Agencia Nº 1 |

COLEGIALES FCO. LACROZE |

|

Agencia Nº 10 |

PLAZA DE MAYO TRIBUNALES |

|

Agencia Nº 11 |

AV. ALVEAR AZCUENAGA BALVANERA |

|

Agencia Nº 2 |

GENERAL URQUIZA NAZCA V. DEVOTO |

|

Agencia Nº 3 |

FLORES |

|

Agencia Nº 4 |

LINIERS N. CHICAGO |

|

Agencia Nº 41 |

BELGRANO CABILDO SAAVEDRA |

|

Agencia Nº 43 |

NUEVA POMPEYA PQUE. PATRICIOS |

|

Agencia Nº 46 |

AV. LA PLATA BOEDO |

|

Agencia Nº 47 |

FLORESTA PATERNAL V. DEL PARQUE |

|

Agencia Nº48 |

BALVANERA PLAZA MISERERE |

|

Agencia Nº 49 |

PLAZA DE MAYO |

|

Agencia Nº 5 |

ARSENAL |

|

Agencia Nº 50 |

CARLOS CALVO |

|

Agencia Nº 51 |

PLAZA DE MAYO |

|

Agencia Nº 56 |

MUNRO |

|

Agencia Nº 6 |

ABASTO AV. CORDOBA PALERMO |

|

Agencia Nº 7 |

V. CRESPO |

|

Agencia Nº 8 |

BALVANERA |

|

Agencia Nº 9 |

MONSERRAT |

|

Agencia Paraná |

PARANA |

|

Agencia Pergamino |

ARRECIFES |

|

Agencia Quilmes |

FLORENCIO VARELA |

|

Agencia Resistencia |

RESISTENCIA |

|

Agencia Rosario I |

ROSARIO |

|

Agencia Río Cuarto |

RIO CUARTO |

|

Agencia Santa Fe |

SANTA FE |

|

Agencia Tucumán |

TUCUMAN |

|

Agencia Trelew |

PTO. MADRYN |

|

Agencia B. Blanca |

CNEL. DORREGO |

|

Agencia Córdoba I |

LA FALDA |

|

Agencia Córdoba II |

CORDOBA |

|

Agencia La Plata II |

LA PLATA |

|

Agencia Mendoza I |

MENDOZA |

|

Agencia Mercedes |

SAN ANTONIO DE ARECO |

|

Agencia Neuquén |

NEUQUEN |

ANEXO IV DE LA RESOLUCION GENERAL NRO. 3834

ANEXO V RESOLUCION GENERAL 3834

INSTRUCCIONES DE COBERTURA DEL FORMULARIO DE DECLARACION JURADA F. Nº 901

RECOMENDACIONES GENERALES

El presente formulario será utilizado sólo por los empleadores que reúnan las condiciones del artículo 11 de esta resolución general y que hubieran solicitado la correspondiente autorización mediante la presentación del F. Nº 904.

La información que se brinda a través del mismo cumple dos finalidades: satisfacer las obligaciones del empleador por el Sistema Unico de la Seguridad Social y brindar la información necesaria para registrar los aportes en las cuentas corrientes de los trabajadores que servirán de base para el otorgamiento de los beneficios jubilatorios del Sistema Integrado de Jubilaciones y Pensiones.

El cumplimiento de tales finalidades dependerá de la corrección de los datos que se declaren. Por ello, se recomienda poner el máximo de atención en la cobertura del formulario y revisar todos y cada uno de los datos antes de su presentación.

El formulario se cubrirá por triplicado y utilizando máquina de escribir, siendo causal de rechazo la inobservancia de tales requisitos.

Los datos se ubicarán dentro de los casilleros previstos para cada concepto. No se admitirán digitaciones fuera de los mismos.

Los porcentajes que corresponda informar en los datos referenciales de los trabajadores se consignarán con dos decimales separados de los enteros mediante un punto (.). (Ej. 50 % se deberá consignar 50.00).

INSTRUCCIONES ESPECIFICAS

1. Datos referenciales del empleador.

Serán verificados en el momento de la presentación del formulario mediante la lectura de la banda magnética de la tarjeta identificatoria con la que el empleador debe cumplimentar el trámite. La Clave Unica de Identificación Tributaria (C.U.I.T.) deberá consignarse sin guiones. (Ej. 20-77777777-1 se deberá consignar 20777777771).

2. Datos del período que se liquida.

Casillero "Emp. Pers. Tmp." (Empresa de personal temporario):

Se tachará lo que no corresponda.

Casillero "Mes - Año": se consignará el número de mes y las dos últimas cifras del año del período que se liquida, separados mediante un guión (-). (Ej. julio de 1994 se consignará 07-94).

Casillero "0= Original 1 a 9= Rectif": Se consignará "0" si la declaración jurada es original o "1 a 9" si es rectificativa. De tratarse de declaración jurada rectificativa, los números 1 a 9 indican el número de orden de las rectificaciones por el período de que se trate. Así, de tratarse de la primera rectificación se informará "1", de la segunda "2", etc.

En cuento a la cobertura y tratamiento de las diferencias de las declaraciones juradas rectificativas, se aplicarán los criterios expuestos en el Anexo VI de esta resolución general.

3. Parte nominativa.

Campos de los renglones A (Referencias), B (Información de remuneraciones e importes relativos a aportes del Régimen Nacional de la Seguridad Social) y C (Importes relativos a aportes del Régimen Nacional de Obras Sociales): se cubrirán en su totalidad los casilleros previstos para cada uno de los conceptos titulados en la parte superior del formulario, con las referencias e importes que correspondan y aplicando estrictamente los criterios expuestos en el Anexo II de esta resolución general. No deberá omitirse la cobertura de los cuadros de Suma de Filas B y C ni los totales "B-S Soc." y "C-O. Soc."

Con relación a la cobertura de los casilleros clave única de identificación laboral (C.U.I.L.), el dato se volcará sin guiones, es decir, en la forma idéntica a lo indicado en el punto 1.

4. Parte global.

REGIMEN NACIONAL DE SEGURIDAD SOCIAL

Campos Asignaciones Familiares, Total de Contribuciones, Asignaciones Compensables, Saldo Período Anterior, Saldo a Pagar (Contribuciones) Total Aportes, Excedentes, Saldo a Pagar (Aportes), Monto que se Ingresa (Contribuciones) y Monto que se Ingresa (Aportes): se cubrirán los casilleros previstos para cada uno de dichos conceptos, ubicados en el formulario en el mismo orden de los títulos que los referencian. El cálculo y vuelco de la información se practicará con ajuste a los criterios expuestos en el Anexo II de esta resolución general.

REGIMEN NACIONAL OBRAS SOCIALES

Campos Total de contribuciones, Saldo Período Anterior, Saldo a Pagar (Contribuciones), Total Aportes, Excedentes, Saldo a Pagar (Aportes), Monto que se Ingresa (Contribuciones), y Monto que se Ingresa (Aportes): se cubrirán los casilleros previstos para cada uno de dichos conceptos, ubicados en el formulario en el mismo orden de los títulos que los referencian. El cálculo y vuelco de la información se practicará con ajuste a los criterios expuestos en el Anexo II de esta resolución general.

TOTALES POR COLUMNA

No se deberá omitir cubrir los casilleros previstos para las columnas primera, segunda y tercera.

ANEXO VI RESOLUCION GENERAL Nº 3834

DECLARACIONES JURADAS RECTIFICATIVAS. PROCEDIMIENTO APLICABLE.

1. GENERALIDADES.

Casillero "1 a 9= Rectif":

De tratarse de declaración jurada rectificativa, los números "1 a 9" indican el número de orden de las rectificaciones por el período de que se trate. Así, de ser la primera rectificación se informará "1", de la segunda "2", etc.

2. APORTES.

2.1. Diferencias en menos.

El importe de la diferencia que se determine por cada concepto y trabajador, no deberá consignarse en el formulario rectificativo, sino que deberá descontarse en la declaración jurada correspondiente al mes inmediato siguiente a aquel en que se efectúe la rectificación, utilizándose a dicho fin el campo "Excedente aportes período anterior", siempre y cuando se refiera a ese trabajador y que el excedente a considerar no supere, en ese período, el monto del aporte obligatorio.

Si el excedente se refiere a un trabajador no incluido en la nómina que se liquida deberá:

a) Si su exclusión es por baja de la empresa:

Solicitar devolución mediante nota en la dependencia en la que se encuentre inscripto en la que conste:

— Clave única de identificación tributaria (C.U.I.T.) y datos referenciales del empleador.

— Clave única de identificación laboral (C.U.I.L.) y datos referenciales del o de los aportantes.

— Monto de cada caso y período motivo de la devolución.

b) Si su exclusión es por otra causa: deberá incluirse en la primera liquidación del trabajador.

2.2. Diferencias en más.

El importe de la diferencia resultante se sumará en el mismo formulario de declaración jurada rectificativo, en el campo habilitado "Monto a depositar" y atendiendo al concepto respecto del cual se origina la diferencia (Régimen Nacional de Seguridad Social y/o Régimen Nacional de Obras Sociales).

3. CONTRIBUCIONES.

3.1. Diferencias en menos.

La diferencia resultante integrará la declaración jurada del mes inmediato siguiente a aquel en el cual tenga lugar la rectificación, utilizando el campo "Saldo período anterior".

3.2. Diferencias en más.

La diferencia resultante entre las sumas declarada originalmente y ajustada, se consignará en el campo "Monto a depositar" del formulario de declaración jurada rectificativo, a los fines de su correspondiente ingreso.

4. DIFERENCIAS CONCURRENTES EN UN MISMO PERIODO FISCAL.

De tratarse de diferencias correspondientes a "Aportes", no deberá realizarse compensación alguna entre los importes resultantes, en más y en menos, correspondiendo aplicar en tal sentido el procedimiento indicado, para cada una de las diferencias, en los puntos 2.1. y 2.2.

Cuando las diferencias, en más o en menos, se originaran en el concepto "Contribuciones" sólo podrá efectuarse compensación entre los importes respectivos, cuando los mismos se encuentren originados en un mismo régimen (Seguridad Social u Obras Sociales).

|

ANEXO VII RESOLUCION GENERAL Nº 3834 |

T01 |

TABLA DE ALICUOTAS GENERAL DE APORTES

|

CONCEPTO |

% |

|

JUBILACION |

11,0 |

|

LEY Nº 19.032 (INSSJP) |

3,0 |

|

BASICO OBRA SOCIAL |

3,0 |

|

ADICIONAL OBRA SOCIAL |

1,5 |

ANEXO VII RESOLUCION GENERAL Nº 3.834

ANEXO VII RESOLUCION GENERAL Nº 3.834

ANEXO VII RESOLUCION GENERAL Nº 3.834

T05

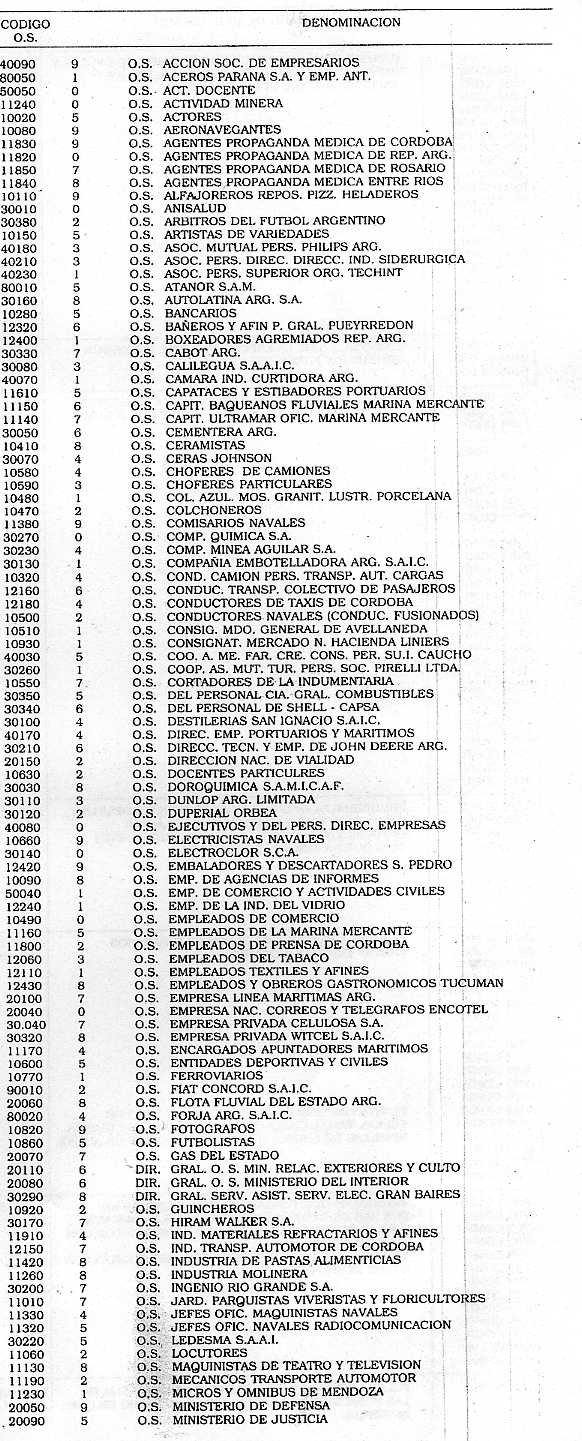

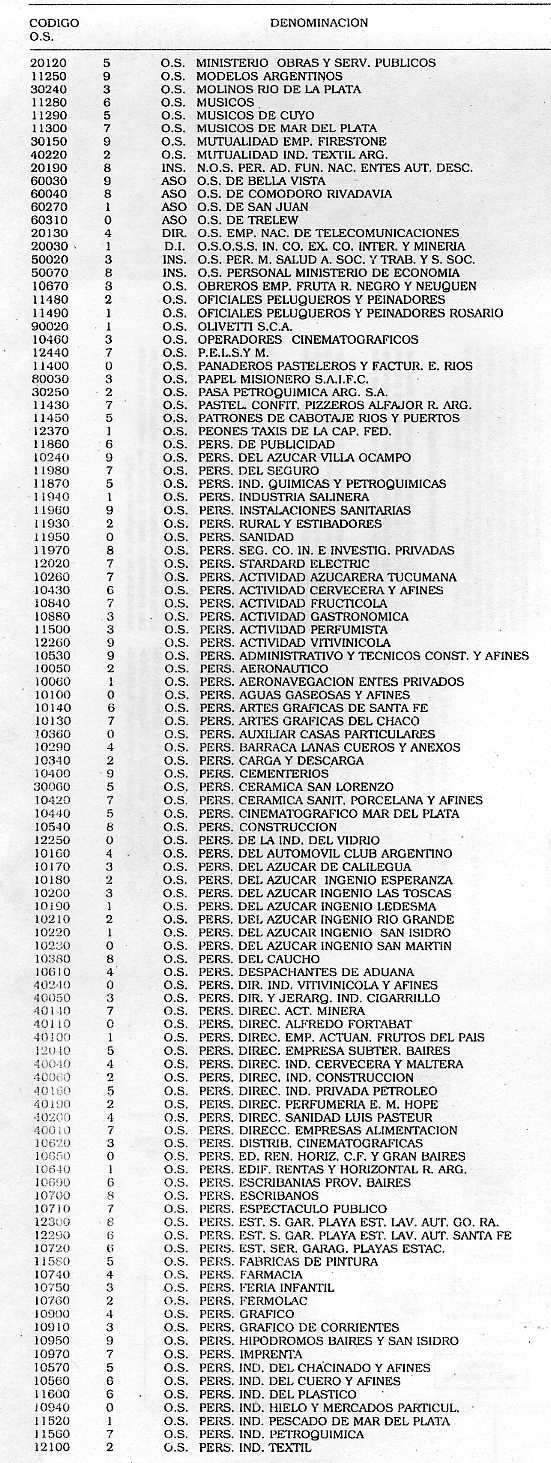

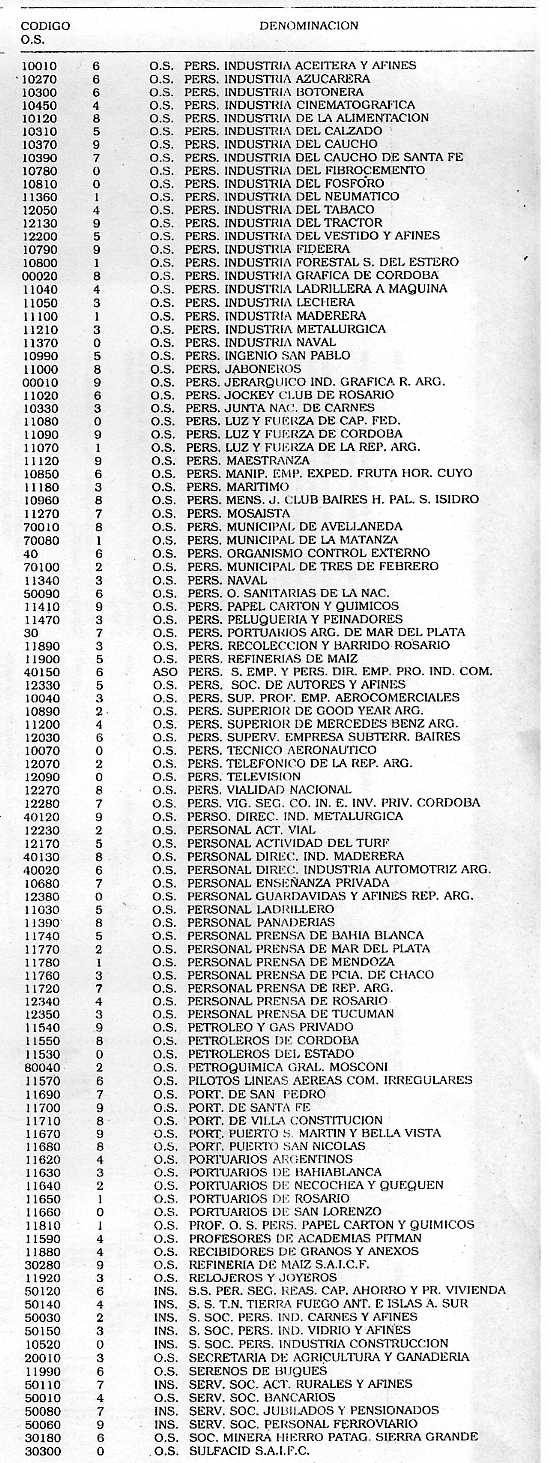

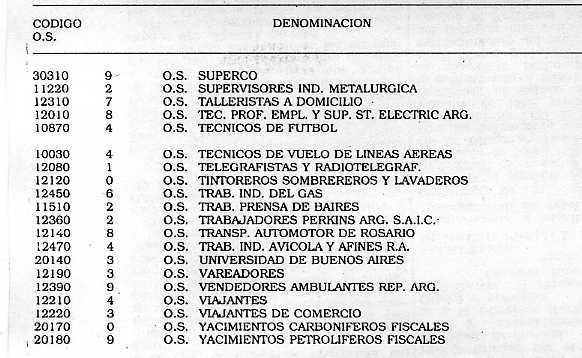

T06