MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

Decreto 2429/1993

Apruébase la estructura organizativa de la Unidad de Auditoría Interna.

Bs. As., 19/11/93

VISTO la Ley 24.156, los Decretos Nros. 971 y 1347, ambos del año 1993, lo propuesto por el MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, y

CONSIDERANDO:

Que por el Artículo N° 100, título Capítulo IV de la Ley 24.156 se estableció la necesidad de conformar en cada Jurisdicción y en las entidades que dependan del PODER EJECUTIVO NACIONAL, Unidades de Auditoría Interna las que formarán parte integrante del sistema de control interno.

Que por el Decreto N° 971/93, se creó entre otros, en jurisdicción del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS el cargo correspondiente al AUDITOR INTERNO TITULAR, estableciéndose, además, un plazo de SESENTA (60) días para la presentación de la propuesta de conformación definitiva de la unidad en cuestión.

Que resulta indispensable conformar dicha unidad en el ámbito del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS.

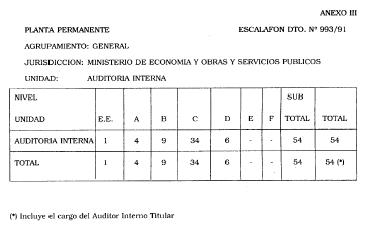

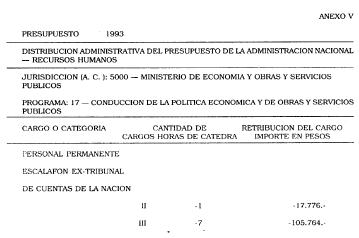

Que la medida que se propicia incluye al personal del ex TRIBUNAL DE CUENTAS DE LA NACION, reubicado en la Unidad de Auditoría Interna del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS por Decreto N° 1347/93, en los Grados y Niveles resultantes del reencasillamiento efectuado de conformidad con la normativa establecida para tal fin, por el Decreto N° 993/91, sus modificatorios y complementarios.

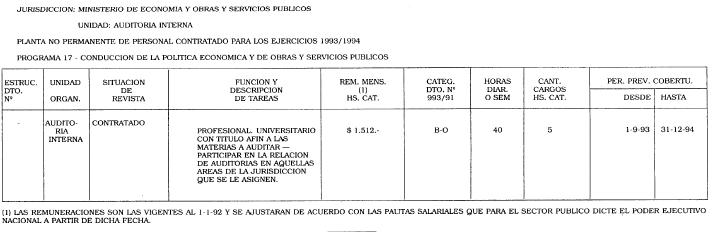

Que dada la complejidad y diversidad temática, que se incluye en el universo a auditar de la jurisdicción en cuestión, resulta pertinente aprobar para la UNIDAD AUDITORIA INTERNA del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, una Planta No Permanente del Personal Contratado cuyo perfil se orienta a Profesionales Universitarios destinados a participar en aquellas auditorías puntuales de áreas que, por sus características de especificidad, no justifiquen la incorporación de profesionales de ramas acordes, en la planta permanente de dicha unidad.

Que el mayor costo presupuestario que genera el acto que se propicia, se enmarca dentro de las excepciones establecidas por los artículos 5° y 7° de la Ley 24.191.

Que ha tomado la intervención a la que se refiere el Artículo 6° del Decreto N° 971/93, la SINDICATURA GENERAL DE LA NACION.

Que el COMITE EJECUTIVO DE CONTRALOR DE LA REFORMAADMINISTRATIVA ha tomado intervención que le compete, expidiéndose favorablemente.

Que la presente medida se dicta en virtud de las facultades emergentes del Artículo 86, Inciso 1 de la Constitución Nacional

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

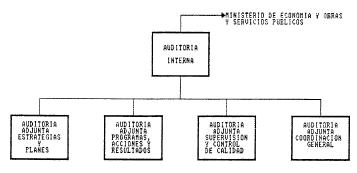

Artículo 1º – Apruébase la estructura organizativa de la UNIDAD DE AUDITORIA INTERNA DEL MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS de acuerdo con el Organigrama, Responsabilidad Primaria y Acciones, Planta Permanente y Planta No Permanente de Personal Contratado que como anexos I, II, III y IV, forman parte integrante de la presente medida.

Art. 2º – Facúltase al AUDITOR INTERNO TITULAR del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, a conformar Grupos de Trabajo interdisciplinarios, con el objeto de realizar las actividades relativas a las competencias asignadas a la misma, por la Ley 24.156 y sus normas complementarias.

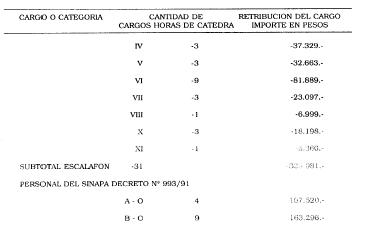

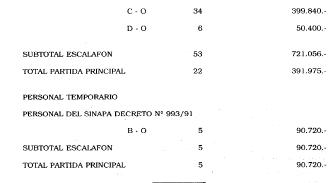

Art. 3º – Modifícase la DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO DE LA ADMINISTRACION NACIONAL - RECURSOS HUMANOS, de la Jurisdicción 50.00 - MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, de acuerdo con el detalle que como Anexo V, se acompaña.

Art. 4º – El gasto que demande la aplicación de la presente medida, será atendido con los créditos asignados a la Jurisdicción 50.00 - MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, Programa 17 - Conducción de la Política Económica y de Obras y Servicios Públicos del presupuesto general de la administración nacional vigente.

Art. 5º – Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.– MENEN. – Domingo F. Cavallo.

ANEXO I

ANEXO II

UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Verificar el mantenimiento de un adecuado sistema de control interno incorporado a la organización de la jurisdicción, privilegiando las pautas dictadas por la economía, eficiencia y eficacia.

ACCIONES

1. Establecer la planificación de la auditoría interna de la jurisdicción, conforme a las normas generales de Control Interno y Auditoría Interna.

2. Elaborar el Plan Anual de la Auditoría Interna.

3. Evaluar el cumplimiento de las políticas, planes y procedimientos determinados por la autoridad superior.

4. Asesorar en la determinación de las normas y procedimientos propios del Sistema de Control Interno.

5. Tomar conocimiento integralmente de los actos y evaluar aquéllos de significativa trascendencia económica.

6. Verificar si en las erogaciones e ingresos de la jurisdicción, se cumplen los principios contables y niveles presupuestarios de la normativa legal vigente.

7. Constatar la confiabilidad de los antecedentes utilizados en la elaboración de los informes y/o estados informativos contables.

8. Precisar la exactitud del registro de los activos y las medidas de resguardo adoptadas para su protección.

9. Emitir opinión, en el ámbito de su competencia, en todo estado informativo contable emitido por las unidades ejecutoras.

10. Producir informes periódicos sobre las auditorías desarrolladas y otros controles practicados.

11. Comunicar a las autoridades superiores y a la SINDICATURA GENERAL DE LA NACION, de los desvíos que se detecten con las recomendaciones y/u observaciones que se formulen.

12. Efectuar el seguimiento de las recomendaciones y observaciones realizadas.

13. Informar sobre los temas que la SINDICATURA GENERAL DE LA NACION le requiera en lo atinente al desarrollo de sus actividades.

AUDITORIA ADJUNTA

ESTRATEGIAS Y PLANES

ACCIONES

1. Evaluar los cambios que se produzcan en la estructura presupuestaria fijada para la institución y su incidencia en la formulación de planes.

2. Captar de la dinámica organizacional del Ministerio y propia de la Unidad de Auditoría Interna, las variaciones relativas en los elementos componentes para calificar los riesgos de auditoría.

3. Ponderar la información obtenida en materia de anuncios de cambios en las políticas institucionales que afecten a la jurisdicción, en el marco de las estrategias y cursos de acción elegibles.

4. Proponer, en base a los riesgos de auditoría y las necesidades emanadas de la superioridad el orden de prioridades a establecer en los planes de auditoría y demás acciones de la Unidad de Auditoría Interna.

5. Elaborar, en función de las debilidades detectadas y hallazgos de auditoría, el grado de intensidad de las tareas de seguimiento y comprobación de correcciones efectuadas por parte de la jurisdicción.

6. Colaborar interactivamente con las otras auditorías adjuntas en la formulación de la normativa técnico-organizacional interna de la Unidad de Auditoría Interna (reglamentos, manuales, instructivos, cuestionarios) y su actualización, que se dicten para el cumplimiento de sus objetivos.

7. Desarrollar criterios de selección temática para capacitación del personal de la unidad y su constante actualización.

8. Analizar y emitir opinión acerca de aspectos puntuales que en materia de estrategias y planes le sean requeridos, por el responsable de la Unidad de Auditoría Interna o la Auditoría Adjunta Coordinación General.

9. Formar parte de grupos de trabajo que en el ámbito de la Auditoría Adjunta Coordinación General se constituyan para el estudio común de temas específicos que por su trascendencia merezcan opiniones consensuadas.

AUDITORIA ADJUNTA

COORDINACION GENERAL

ACCIONES

1. Coordinar el desarrollo de la planificación, programación y ejecución de las acciones de auditoría.

2. Asistir al Auditor Interno Titular en la evaluación del desarrollo general de las acciones de la unidad, asesorando en orden a la factibilidad de elección de alternativa para un mejor servicio a toda la organización, compatible con los medios disponibles.

3. Reemplazar al Auditor Interno Titular en caso de ausencia o impedimento temporario en el ejercicio de sus funciones.

4. Asistir al auditor interno titular en materia de relaciones institucionales y la coordinación de acciones con otros organismos de control interno y externo.

5. Propiciar la formación de comités o grupos de trabajo de orden interno para resolver cuestiones técnicas y de organización funcional y su coordinación.

6. Supervisar la ejecución de las acciones por áreas y asistir al Auditor Interno Titular en la evaluación de sus resultados.

7. Coordinar la producción de la información final de la Unidad Auditoría Interna a partir de las conclusiones de las diferentes áreas sustantivas de acciones de auditoría.

AUDITORIA ADJUNTA

SUPERVISION Y CONTROL DE CALIDAD

ACCIONES

1. Revisar que el resultado de las auditorías se corresponda con los objetivos y metas propuestas.

2. Comprobar que en el desarrollo de los procesos de control se han aplicado la normativa vigente de orden externo e interno y los procedimientos técnicos adecuados conforme a los reglamentos e instructivos vigentes, ponderando las causales y razonabilidad de los desvíos.

3. Comprobar que en los supuestos de advertirse imprevistos en la ejecución de las tareas, o circunstancias no estandarizadas que motiven reajustes en las acciones, se hallan activado en tiempo y forma los mecanismos metodológicos alternativos o pautados por la Auditoría Adjunta Coordinación General, propiciando en su defecto las medidas correctivas.

4. Apreciar sistemáticamente el comportamiento técnico-profesional en el desarrollo de las acciones de la unidad, asistiendo a la Auditoría Adjunta Coordinación General en la evaluación de los rendimientos individuales y por resultados de programas.

5. Calificar en primera instancia, a los responsables de las áreas sustantivas y emitir opinión primaria acerca del grado de eficiencia en el desenvolvimiento de dichas áreas.

6. Generar los programas de adiestramiento del personal y actualización profesional de los cuadros superiores en temas específicos incumbentes al control.

7. Ponderar hechos y situaciones que, conforme al resultado de las acciones han afectado su eficiencia y resultan o pueden resultar gravitantes para la reformulación de estrategias, planes y programas, exponiendo a la Auditoría Adjunta Coordinación General su dimensión y alcance.

AUDITORIA ADJUNTA

PROGRAMAS, ACCIONES Y RESULTADOS

ACCIONES

1. Impulsar las acciones de la UNIDAD DE AUDITORIA INTERNA en función de la planificación, requerimientos coyunturales y recursos disponibles. Definir el curso de las mismas en materia de alcance, extensión y profundidad.

2. Formular o conducir la formulación de los programas de auditoría para la concreción de las acciones impulsadas.

3. Participar y/o generar el desarrollo de programas estándares de auditoría.

4. Ejercer el control permanente de la marcha de las acciones en curso, con relación a los objetivos, cronogramas y otras pautas programadas en base a un apropiado esquema de seguimiento.

5. Establecer los criterios básicos para la elección de las muestras y sobre las metodologías circunstanciales de obtención.

6. Resumir los resultados de los trabajos de campo realizados por los auditores y de su análisis, determinar los cursos alternativos de ampliación, anexión con otros procedimientos y/o información de conclusiones.

7. Observar desde el desarrollo de las acciones, la congruencia programática con el curso de las mismas, evaluando la entidad de los desvíos para determinar su efecto sobre la planificación o tratamiento particular de excepción.

8. Acumular sistemáticamente el resultado de las acciones ejecutadas, a los efectos de alimentar el sistema de planeamiento estratégico.