Dirección General Impositiva

IMPUESTOS

Resolución General 3999/95

Impuesto sobre los Bienes Personales no Incorporados al Proceso Económico. Determinación y liquidación anual del impuesto. Utilización de formulario de declaración jurada Simplificado e Instructivo de Trabajo. Su habilitación.

Bs. As., 22/5/95

VISTO el artículo 20 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y

CONSIDERANDO:

Que es un objetivo general y permanente de esta Dirección General arbitrar las medidas e instrumentar los procedimientos que resulten necesarios y convenientes, a efectos de facilitar a los contribuyentes y responsables de los tributos a cargo de este Organismo, el cumplimiento de sus correspondientes obligaciones fiscales.

Que en tal sentido, se ha estimado oportuno atender a un determinado sector de contribuyentes y responsables del impuesto sobre los bienes personales no incorporados al proceso económico que, en función del tipo de rentas que obtienen, por la actividad que desarrollan o por el monto de impuesto que determinen, revisten el carácter de pequeños contribuyentes del aludido gravamen.

Que los mencionados sujetos, si bien no poseen presumiblemente una organización administrativa y contable destinada a registrar y valorizar su patrimonio, realizan por sí mismos las operaciones indispensables tendientes a determinar el tratado tributo.

Que por lo tanto, se ha considerado razonable habilitar el formulario de declaración jurada, que posibilite a los referidos sujetos exteriorizar con mayor simplicidad la información básica, a los fines de la determinación y liquidación anual del impuesto sobre los bienes personales no incorporados al proceso económico.

Que asimismo, y a efectos de facilitar la gestión de los mencionados contribuyentes y responsables, en cuanto al procedimiento que corresponde ser aplicado para la liquidación indicada en el párrafo anterior, resulta aconsejable suministrar a los mismos un instructivo mediante el cual dichos sujetos han de tomar conocimiento de los conceptos básicos relacionados con el mencionado procedimiento de determinación, que incluye un Borrador de Trabajo en donde corresponderá efectuar los cálculos determinativos del gravamen citado.

Que habida cuenta que el indicado Borrador de Trabajo constituye un elemento básico en el cual han de registrarse los importes primarios vinculados a la determinación de la materia imponible, corresponde disponer que el mismo debe ser archivado por los usuarios, como elemento demostrativo y respaldatorio de la información consignada en el respectivo formulario simplificado de declaración jurada.

Que finalmente debe destacarse que la habilitación de los referidos instrumentos —formulario simplificado de declaración jurada e instructivo— de manera alguna presupone una modificación de los principios normativo que reglan la aplicación y determinación del impuesto sobre los bienes personales no incorporados al proceso económico, según las disposiciones establecidas por la ley del gravamen, y sus normas reglamentarias y complementarias, que mantienen su vigencia legal a todos los efectos.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 20 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA.

RESUELVE:

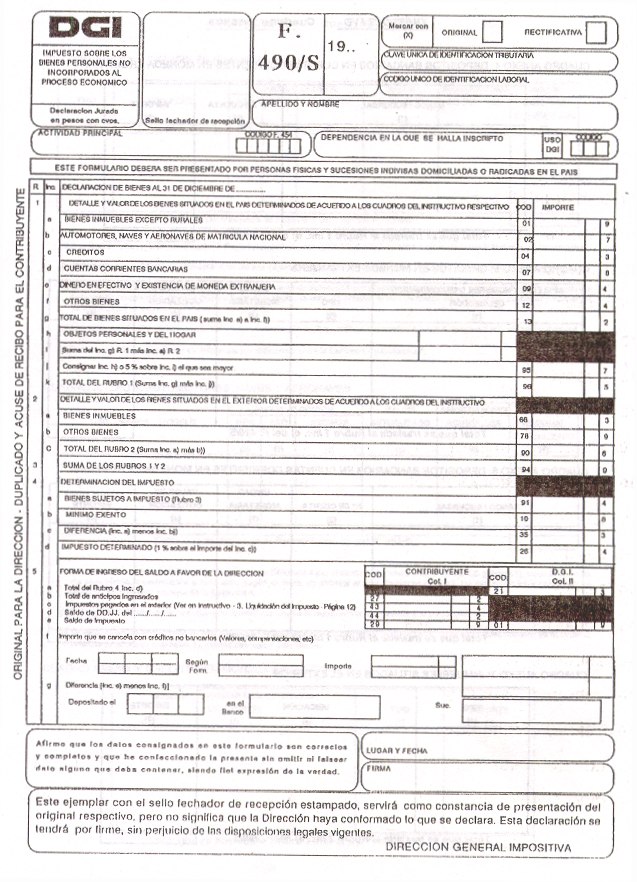

Artículo 1º — Las personas físicas y las sucesiones indivisas, contribuyentes del impuesto sobre los bienes personales no incorporados al proceso económico, a los efectos de la determinación del impuesto a ingresar, podrán optar por utilizar, en sustitución de los formularios de declaración jurada Nros. 490/A y 500/G, el formulario de declaración jurada N° 490/S que se aprueba por la presente, en las condiciones que se establecen en esta resolución general.

Art. 2º — La opción dispuesta en el artículo anterior podrá ser ejercida por aquellos contribuyentes y/o responsables cuyas rentas provengan del trabajo personal en relación de dependencia, jubilaciones, pensiones y/o retiros, y no desarrollen otras actividades ni sean titulares de otras rentas que los obliguen a solicitar la inscripción en el impuesto a las ganancias y a presentar los formularios de declaración jurada anual de dicho gravamen (Fs. Nros. 400/D, 500/G, 401/A, 500/H o en su caso 400/S y 500/S).

Asimismo, podrán ejercer la opción mencionada quienes, no reuniendo los requisitos referidos en el párrafo anterior, determinen un monto de impuesto sobre los bienes personales no incorporados al proceso económico inferior a MIL PESOS ($ 1.000).

Art. 3º — No podrán ejercer la opción aludida en los artículos anteriores, los contribuyentes que:

a) No reúnan las condiciones establecidas en el artículo precedente;

b) revistan el carácter de grandes contribuyentes nacionales comprendidos en el régimen de la Resolución General Nº 3282 y sus modificaciones;

c) hayan sido incorporados al Sistema Integrado de Control Especial dispuesto por el Capítulo II de la Resolución General Nº 3423 y sus modificaciones;

d) hayan sido incluidos en el Sistema de Control de las Obligaciones Fiscales SI.CO.FI., dispuesto por la Resolución General Nº 3745 y sus modificaciones.

Art. 4º — Los sujetos que opten por utilizar el formulario de declaración jurada Nº 490/S, deberán determinar el impuesto sobre los bienes personales no incorporados al proceso económico mediante la utilización de los Cuadros que integran el "Instructivo" que se aprueba por la presente. De tratarse de los contribuyentes mencionados en el primer párrafo del artículo 2º, que no posean la clave única de identificación tributaria (C.U.I.T.), deberán consignar el código único de identificación laboral (C.U.I.L.), en el formulario de declaración jurada N° 490/S y en la boleta de depósito F. 99.

Art. 5º — El "Instructivo" mencionado en el artículo anterior, con sus correspondientes Cuadros de determinación del impuesto, adquiere el carácter de Anexo del formulario de declaración jurada indicado en el mismo, debiendo ser conservado por los contribuyentes a disposición de esta Dirección General.

La falta de cumplimiento a lo dispuesto en el párrafo precedente, dará lugar a la aplicación de las sanciones previstas en la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 6º — La presentación del formulario de declaración jurada N° 490/S se efectuará en las dependencias en las que los contribuyentes se encuentran inscriptos o —en su caso— en la que corresponda a la jurisdicción de su domicilio, hasta el vencimiento dispuesto por la Resolución General N° 3480.

El ingreso del saldo de impuesto resultante de las referidas declaraciones juradas, deberá ser efectuado en el plazo mencionado, en cualquiera de los bancos habilitados para el cobro de los respectivos tributos, mediante la boleta de depósito F. 99.

Art. 7º — El formulario de declaración jurada N° 490/S y el Instructivo elaborado por este Organismo, forman parte integrante de la presente.

Art. 8º — Las disposiciones de esta resolución general serán de aplicación para las obligaciones de determinación y pago del impuesto sobre los bienes personales no incorporados al proceso económico, correspondientes al período fiscal 1994.

Art. 9º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

DGI

Impuesto sobre los Bienes Personales no Incorporados al Proceso Económico.

Personas Físicas

y

Sucesiones Indivisas

Determinación del Impuesto Anual

Formulario Simplificado de Liquidación

Período Fiscal

1994

SUMARIO

INSTRUCTIVO GENERAL

1. Introducción

2. Determinación del Impuesto

3. Liquidación del Impuesto

4. Borrador de Trabajo

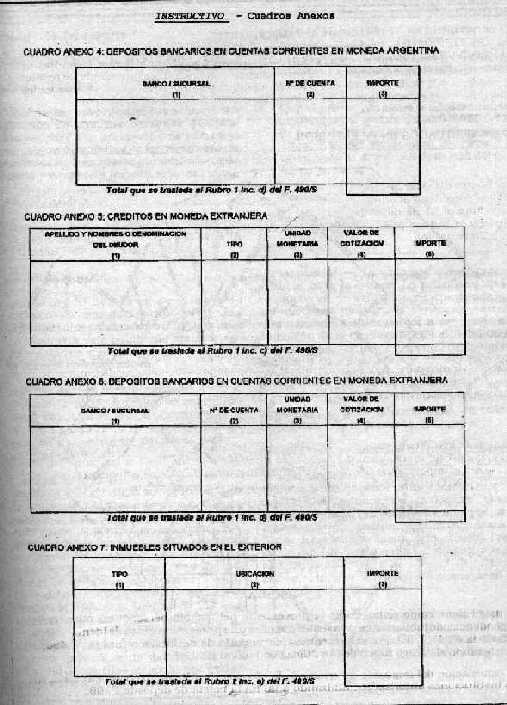

Cuadro Anexo 1 - Inmuebles (excepto los rurales)

Cuadro Anexo 2 - Automotores, naves y aeronaves

Cuadro Anexo 3 - Créditos en moneda argentina

Cuadro Anexo 4 - Depósitos bancarios en cuentas corrientes en moneda argentina

Cuadro Anexo 5 - Créditos en moneda extranjera

Cuadro Anexo 6 - Depósitos bancarios en cuentas corrientes en moneda extranjera

Cuadro Anexo 7 - Inmuebles situados en el Exterior

5. Formulario de DD.JJ. 490/S

6. Tabla de Moneda Extranjera (tipos de cambio)

7. Tabla de Coeficientes de Actualización

8. Domicilios y teléfonos de las dependencias. Jurisdicciones en Capital Federal y Gran Buenos Aires.

IMPUESTO SOBRE LOS BIENES PERSONALES

INCORPORADOS AL PROCESO ECONOMICO

FORMULARIO SIMPLIFICADO DE LIQUIDACION

— EXCLUSIVAMENTE PARA DETERMINADAS PERSONAS FISICAS Y SUCESIONES INDIVISAS—

1. INTRODUCCION

FINALIDAD DEL FORMULARIO SIMPLIFICADO

La utilización de un FORMULARIO SIMPLIFICADO para efectuar la liquidación del impuesto sobre los bienes personales no incorporados al proceso económico, tiene la finalidad de facilitar a los contribuyentes la confección de su declaración jurada, en tanto se trate de personas físicas domiciliadas en el país y sucesiones indivisas radicadas en el mismo, que no cuenten con una organización administrativo-contable o no poseen asistencia profesional.

Por lo tanto, si usted resulta responsable de este impuesto, y se encuentra comprendido en las pautas que se indican en los apartados I y II podrá utilizar el Formulario Simplificado —en sustitución de los previstos para la liquidación con carácter General—, siguiendo para ello las instrucciones y utilizando el Borrador de Trabajo que ha sido preparado para efectuar dicha tarea.

I. QUIENES PODRAN OPTAR POR UTILIZAR ESTE METODO DE PRESENTACION SIMPLIFICADA

El FORMULARIO SIMPLIFICADO de declaración jurada podrá ser utilizado por quien:

a) Poseyendo rentas provenientes del trabajo personal en relación de dependencia, jubilaciones, pensiones y/o retiros, no desarrolle otras actividades ni sea titular de otras rentas que lo obliguen a solicitar la inscripción en el impuesto a las ganancias y a presentar la declaración jurada anual de dicho gravamen.

b) No reuniendo las características mencionadas en el inciso a) determine impuesto sobre los bienes personales no incorporados al proceso económico por un importe menor o igual a MIL PESOS ($1000).

II. QUIENES NO PODRAN OPTAR POR UTILIZAR ESTE METODO DE PRESENTACION SIMPLIFICADA

Aquellos que no obstante estar comprendidos en las condiciones que establece el apartado I, se encuentren en los sistemas especiales de control establecidos por la Dirección General Impositiva que se detallan seguidamente:

A. Contribuyentes bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales.

B. Contribuyentes que hayan sido incluidos como Grandes Contribuyentes de Agencia o en el Sistema de Control de las Obligaciones Fiscales SI.CO.FI. en función del interés fiscal que los mismos revisten.

|

IMPORTANTE De optar por la utilización del FORMULARIO SIMPLIFICADO usted deberá conservar a disposición de la Dirección General Impositiva, para cuando ésta lo requiera, las liquidaciones y cálculos parciales que vuelque en el Borrador de Trabajo que integra este Instructivo. |

III. SINTESIS GENERAL DEL ALCANCE DEL IMPUESTO

El impuesto sobre los bienes personales no incorporados al proceso económico básicamente alcanza a los bienes situados en el país y/o en el exterior que posean las personas físicas y sucesiones indivisas al 31 de diciembre de cada año.

Usted debe tener presente que componen los bienes de las personas físicas y sucesiones indivisas no sólo los propios, sino también aquellos que revisten el carácter de gananciales en la sociedad conyugal. En tal caso, corresponde atribuir al marido, además de los bienes propios, la totalidad de los gananciales, excepto:

a) Que se trate de bienes adquiridos por la mujer con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria.

b) Que exista separación judicial de bienes.

c) Que la administración de todos los bienes gananciales la tenga la mujer en virtud de una resolución judicial.

También componen los bienes de las personas físicas, aquellos de los hijos menores cuando los padres tengan el usufructo de los mismos.

|

IMPORTANTE Respecto de todos los bienes cuya posesión —al 31 de diciembre del año que se declara— se ejerza en condominio, deberá declararse el importe que represente el porcentaje que le corresponda en el mismo. |

— Bienes gravados

Entre los bienes gravados por el impuesto se encuentran:

a) Los inmuebles (excepto los rurales).

b) Los automotores, naves y aeronaves.

c) Los bienes muebles.

d) La existencia de moneda argentina y extranjera.

e) Los depósitos bancarios en cuentas corrientes (aun cuando se tratare de moneda extranjera).

f) Los créditos (aun cuando se tratare de moneda extranjera).

g) Bienes muebles del hogar y/o de uso personal.

h) Otros (Ejemplo: derechos reales, semovientes, etc.).

|

IMPORTANTE A los efectos de liquidar este impuesto, usted deberá utilizar este Instructivo, para lo cual es importante que lea con atención las instrucciones que se indican, especialmente las referentes a la valuación de los bienes. En caso de tener dudas en cuanto a la cobertura del Instructivo, o del tratamiento de bienes no detallados, podrá efectuar la consulta correspondiente, en la dependencia de la Dirección General Impositiva que corresponda a la jurisdicción de su domicilio. Los importes totales que se obtengan en los respectivos "Cuadros", como así también, los importes de aquellos bienes de los cuales el Instructivo no efectúe un detalle pormenorizado, deberán trasladarse, conforme se indica, a los "Rubros" e "Incisos" correspondientes del formulario de declaración jurada 490/S. |

|

IMPORTANTE Sra./Sr. Contribuyente: Recuerde que las dependencias de este Organismo destinadas a atender público en general, no podrán negarle los formularios o el asesoramiento que usted solicite. Ante cualquier inquietud que no sea convenientemente receptada por el personal que lo atienda, usted podrá dirigirse al Jefe del cual dependa dicho personal, quien deberá procurar solucionar eficientemente lo planteado. De no ser así solicite ser atendido por el Jefe de la dependencia. En el caso de no obtener solución a su problema podrá usted dirigirse telefónicamente al N° 345-9000 y exponer las circunstancias que le impiden cumplimentar sus obligaciones fiscales, emergentes de este régimen simplificado de liquidación del impuesto sobre los bienes personales no incorporados al proceso económico. |

2. DETERMINACION DEL IMPUESTO

Para efectuar la liquidación del impuesto usted deberá contar con la documentación que le permita determinar los valores originales de inversión en los casos de inmuebles, automotores, bienes muebles, objetos personales, etc., o, en su caso, los valores al 31 de diciembre del año que declara, cuando se trate de créditos, depósitos bancarios en cuentas corrientes, existencia en moneda nacional y extranjera, etc.

Cada uno de los bienes, y otros no detallados en este apartado, conforme con lo que dispongan las normas, poseen una forma de valuación particular a los efectos de la determinación del impuesto.

A continuación le efectuamos una explicación con relación a algunos bienes:

BIENES SITUADOS EN EL PAIS

— Inmuebles.

NOTAS: a) Se entenderá que los inmuebles integran su patrimonio, siempre que al 31 de diciembre del período fiscal por el cual liquida el gravamen, usted tenga su posesión o haya efectuado su escrituración.

b) De tratarse del inmueble destinado a su casa habitación, o del causante en caso de sucesiones indivisas, del valor que determine podrá deducir el importe adeudado al 31 de diciembre de cada año en concepto de hipoteca constituida sobre dicho inmueble, exclusivamente.

1. Inmuebles adquiridos.

1.1. Considerará el costo de adquisición, que es el importe consignado en la respectiva escritura o, en su caso, boleto de compraventa —siempre que tuviera la posesión—, al que se le adicionarán los gastos de la operación necesarios para efectuar la compra. (Comisiones, escrituración, sellado, etc.)

NOTA: BIENES RECIBIDOS POR HACIENDA, LEGADO O DONACION:

— Tomará el valor impositivo que tales bienes tuvieran para su antecesor, a la fecha de ingreso a su patrimonio.

— Si no puede determinar ese valor, tomará el determinado para el pago de los impuestos que gravan la transmisión gratuita de bienes.

— Si no obtuviere el importe de la valuación mencionada, computará como valor de adquisición el valor de plaza a la fecha de ingreso al patrimonio.

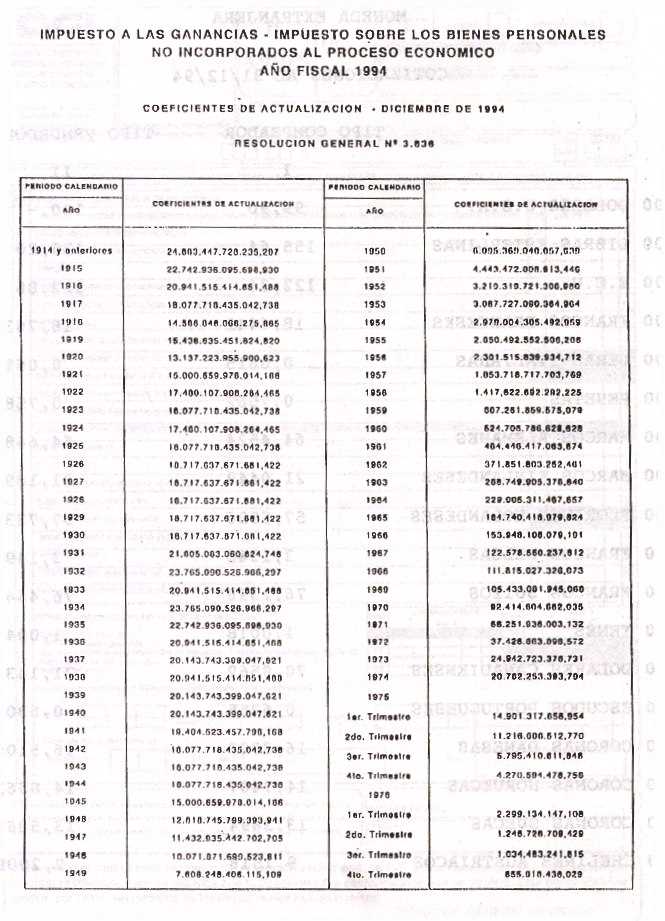

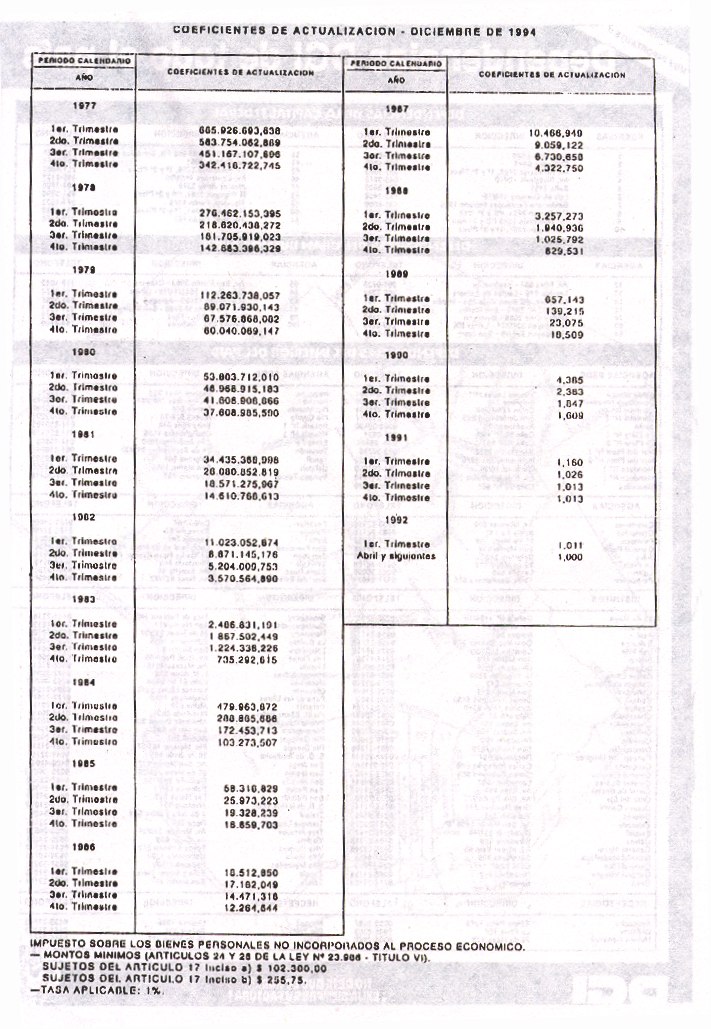

1.2. Si la fecha de compra o ingreso al patrimonio es anterior a marzo de 1992, usted debe actualizar el valor de compra o de ingreso al patrimonio, multiplicando el mismo por el coeficiente de actualización que se indica, para cada fecha, en la Tabla que usted podrá encontrar en la página 17 de este Instructivo).

Ejemplo:— Fecha de compra: mayo de 1989

— Precio de compra: A 2.500.000 = $ 250

— Valor actualizado: 250 x 139,215 = $ 34.803,75

1.3. Si se trata de inmuebles con edificios, construcciones o mejoras, el valor total se dividirá en importes parciales atribuibles al valor de la tierra por un lado, y por el otro a los edificios, las construcciones o mejoras.

1.4. La determinación de estos importes parciales se efectuará teniendo encuentra la relación existente entre el valor de la tierra y el de los edificios, construcciones y mejoras, en el avalúo fiscal vigente a la fecha de compra.

1.5. En los casos en que no pueda efectuar la discriminación de valores en la forma antes señalada, deberá justipreciar la parte del valor de costo atribuible a cada uno de los conceptos mencionados.

1.6. El valor correspondiente a edificios, construcciones o mejoras —actualizado conforme con el pto. 1.2.—, se disminuirá en el importe de las amortizaciones que correspondan, por cada año que el inmueble integre su patrimonio.

1.7. Dicha disminución será del 2% sobre el valor atribuido a edificios, construcciones o mejoras por cada año. En el año de adquisición, se computará desde el inicio del trimestre calendario en que se haya producido su adquisición, ingreso al patrimonio o finalización de la construcción.

Las construcciones o mejoras posteriores a la fecha de adquisición, corresponderá su amortización durante el período de vida útil que le reste al inmueble adquirido.

1.8. El valor total del inmueble a considerar será el atribuido al terreno (valor tierra), actualizado cuando corresponda, conforme con el punto 1.2, al que se sumará el valor residual de los edificios, construcciones y mejoras, conforme lo dispuesto en los puntos 1.6 y 1.7.

2. Inmuebles construidos:

2.1. En el caso de inmuebles construidos determinará el valor del terreno actualizado, cuando corresponda, en la forma detallada en el punto 1.2.

2.2. Al valor del terreno se le adicionará el valor de la construcción, que se determinará sumando cada uno de los importes invertidos, los que, en caso que corresponda, se actualizarán desde la fecha de finalización de la construcción, de acuerdo con lo dispuesto en el punto 1.2.

El costo de la construcción se determinará actualizando en la forma aludida en el párrafo anterior, cada una de las sumas invertidas desde la fecha de cada inversión hasta la finalización de la construcción, o hasta marzo de 1992, la que sea anterior.

2.3. El valor correspondiente a edificios, construcciones o mejoras se disminuirá en el importe de las amortizaciones que correspondan por cada año que el inmueble integre el patrimonio del contribuyente.

2.4. Dicha disminución será del 2% sobre el valor atribuido a edificios, construcciones o mejoras por cada año. En el año de adquisición se computará desde el inicio del trimestre calendario en que haya efectuado su adquisición, ingreso al patrimonio o finalización de la construcción.

2.5. El valor a considerar será el atribuido al terreno (valor tierra), actualizado cuando corresponda según punto 1.2, al que sumará el valor residual de los edificios, construcciones o mejoras.

3. Obras en construcción:

Para estos bienes usted determinará el valor del terreno, actualizado cuando corresponda, conforme con lo detallado en el punto 1.2. A este importe adicionará el de cada una de las sumas invertidas en la construcción, actualizadas cuando corresponda, desde la fecha de cada una de las inversiones hasta el mes de marzo de 1992, con los coeficientes referidos en el punto 1.2.

|

IMPORTANTE El valor que deberá tomar en consideración a efectos del impuesto, será el determinado conforme lo dispuesto en los puntos anteriores que resulten pertinentes. Pero si la base imponible fijada (al 31 de diciembre del año por el que se liquida el gravamen) a los efectos del pago de los impuestos inmobiliarios o tributos similares, resultara superior a dicho valor, se tomará obligatoriamente el importe de esta última. En los casos en que haya edificios, construcciones o mejoras, que no estén incluidas en la valuación fiscal, el valor asignado a éstos no se tomará encuentra para dicha comparación, pero se deberá sumar luego a la base imponible si ésta resultara mayor conforme lo anteriormente expresado. |

|

IMPORTANTE Deberá tener en cuenta los cambios de moneda de curso legal según se indica, para determinar el costo o inversión a valores de origen, expresados en la moneda actualmente en curso. |

|||

|

FECHA |

SIGNO |

FACTOR DE CONVERSION |

|

|

— Desde el 1/1/1992 |

$ |

||

|

— Desde el 15/6/1985 Hasta el 31/12/1991 |

A |

10.000 = $ 1 |

|

|

— Desde el 1/6/1983 Hasta el 14/6/1985 |

$a |

10.000.000 = $ 1 |

|

|

— Desde el 1/1/1970 Hasta el 31/5/1983 |

$ Ley 18.188 |

100.000.000.000 = $ 1 |

|

|

— Hasta el 31/12/69 |

m$n |

10.000.000.000.000 = $ 1 |

|

|

Por consiguiente, según sea el período en el que haya efectuado la adquisición y/o construcción de los bienes, deberá convertir el importe respectivo, expresado en el signo monetario entonces vigente, a la moneda actual. Ello lo obtendrá dividiendo el valor de origen (en la vieja moneda) por el factor de conversión indicado en la tabla precedente. |

|||

|

Ejemplo: Inmuebles adquiridos en el mes de julio de 1983 en $a 250.230 |

|||

|

250.230 = $ 0,0250230 10.000.000 |

|||

De acuerdo con las instrucciones detalladas, se confeccionará el Cuadro Anexo 1 — INMUEBLES (excepto los rurales).

— Automotores, naves y aeronaves.

Usted deberá incluir en esta declaración los automotores patentados o registrados en el país y las naves y aeronaves de matrícula nacional.

1. Cabe, como principio general, consignar el costo de adquisición, construcción o valor de ingreso al patrimonio. (En su caso, de acuerdo con la fecha de adquisición, deberá considerar lo aclarado en el segundo recuadro "IMPORTANTE" al frente de esta página.)

2. Si la fecha de adquisición, construcción o de ingreso al patrimonio fuere anterior a marzo de 1992, aplicará el coeficiente de actualización establecido mediante la resolución general 3836. (Los respectivos coeficientes están contenidos en las instrucciones complementarias del año 1994 que usted podrá encontrar en la página 17 de este Instructivo).

3. Al valor obtenido según lo expresado anteriormente, le restará las amortizaciones que correspondan por los años transcurridos desde la fecha de adquisición, finalización de la construcción o de ingreso al patrimonio hasta el año, inclusive, por el cual se liquida el gravamen. Las fracciones se considerarán año completo.

4. Las amortizaciones a detraer las calculará multiplicando el valor de adquisición, construcción o de ingreso al patrimonio (actualizado cuando corresponda) por el respectivo porcentaje de amortización, y el resultado lo multiplicará a su vez por el número de años transcurridos desde la fecha de adquisición, finalización de la construcción o ingreso al patrimonio, computando las fracciones como año completo.

5. El porcentaje de amortización será el resultado de dividir la unidad (1) por el número de años de vida útil probable asignados al bien de que se trata, multiplicado por 100 (cien) (Ejemplo: 5 años de vida útil = 1:5 = 0,2 x 100 = 20%; 10 años de vida útil = 1:10 = 0,1 x 100 = 10%).

6. El valor imponible a consignar por los automotores, no podrá ser inferior al establecido por esta Dirección General al 31/12/1994, mediante la resolución general 3926, el cual podrá ser obtenido en la dependencia de la D.G.I. que corresponda a la jurisdicción de su domicilio.

Conforme con lo expuesto en los puntos anteriores usted confeccionará el Cuadro Anexo 2 — AUTOMOTORES, NAVES Y AERONAVES.

— Depósitos Bancarios en Cuentas Corrientes y Créditos en Moneda Argentina

1. Deberá declarar los mismos por su valor al 31 de diciembre de 1994 el que incluirá el importe de los intereses que se hubieran devengado a la fecha indicada.

De corresponder deberá confeccionar el Cuadro Anexo 3 — CREDITOS EN MONEDA ARGENTINA y el Cuadro Anexo 4 — DEPOSITOS BANCARIOS EN CUENTAS CORRIENTES EN MONEDA ARGENTINA.

— Depósitos Bancarios en Cuentas Corrientes y Créditos en Moneda Extranjera

1. Deberá declararlos de acuerdo con el último valor de cotización —tipo comprador— del Banco de la Nación Argentina al 31 de diciembre de 1994, incluyendo el importe de los intereses que se hubieran devengado a la fecha indicada. (Los tipos de cambio a considerar para cada moneda extranjera podrá obtenerlos consultando la tabla contenida en la página 16 de este Instructivo).

En este caso deberá confeccionar el Cuadro Anexo 5 — CREDITOS EN MONEDA EXTRANJERA y el Cuadro Anexo 6 — DEPOSITOS BANCARIOS EN MONEDA EXTRANJERA.

— Existencia de moneda argentina y de moneda extranjera

1. Deberá declarar las existencias de las mismas por el valor al 31 de diciembre de 1994, a cuyo efecto deberá considerar —de tratarse de moneda extranjera— el último valor de cotización, tipo comprador, del Banco de la Nación Argentina a la fecha mencionada. La suma total se consignará en el Rubro 1, inciso e), del F. 490/S. (Los tipos de cambio a considerar para cada moneda extranjera podrá obtenerlos consultando la tabla contenida en la página 16 de este Instructivo).

— Otros bienes:

Respecto de otros bienes, deberá considerar su costo de adquisición, construcción o valor a la fecha de ingreso a su patrimonio, actualizándolo —cuando fueren anteriores a marzo de 1992— por aplicación del coeficiente que se indica para cada fecha en la Tabla que usted podrá encontrar en la página 17 de este Instructivo, y consignar el importe actualizado en el rubro 1, inciso f), del F. 490/S.

|

IMPORTANTE El importe a considerar en concepto de "Objetos personales y del hogar" —sin incluir "Objetos de arte" que consignará en "Otros Bienes"— no podrá ser inferior al que resulte de aplicar el 5% de la suma del valor de los bienes situados en el país e inmuebles ubicados en el exterior (total del Rubro 1 más Rubro 2, inc. a), del F. 490/S). |

BIENES SITUADOS EN EL EXTERIOR

|

IMPORTANTE Los bienes del exterior deberá declararlos expresados en moneda nacional a cuyo efecto deberá considerar el último valor de cotización, tipo comprador, del Banco de la Nación Argentina al 31 de diciembre de 1994. (Los tipos de cambio a considerar para cada moneda extranjera podrá obtenerlos consultando la tabla contenida en la página 16 de este Instructivo). |

— Inmuebles, automotores, aeronaves, naves y demás bienes no incluidos en "Otros Bienes": se valuarán al valor de plaza en el exterior al 31 de diciembre de 1994, expresados los importes en moneda argentina.

Con respecto a los inmuebles deberá confeccionar el Cuadro Anexo 7 — INMUEBLES SITUADOS EN EL EXTERIOR.

— Otros bienes: de tratarse de créditos, depósitos y existencia de moneda extranjera, por su valor al 31 de diciembre, incluidos los intereses devengados a dicha fecha; de tratarse de títulos valores, por su valor de cotización a la fecha mencionada. El importe total lo consignará —expresados los valores en moneda argentina— en el Rubro 2, inciso f), del F. 490/S.

3. LIQUIDACION DEL IMPUESTO

El total de los "Bienes sujetos a impuesto" que determina en el F. 490/S,según los valores trasladados de este instructivo o consignados directamente conforme con las pautas dadas, lo disminuirá en el importe de $ 102.300 (mínimo exento) y a la diferencia le aplicará la alícuota del UNO POR CIENTO (1%),determinando así el impuesto correspondiente.

Del impuesto determinado deducirá los anticipos que hubieren sido ingresados y el impuesto que —en el supuesto de declarar bienes situados en el exterior— hubiere abonado a los Estados extranjeros por los mismos, siempre que se trate de gravámenes similares al que se liquida. En este último caso, el importe a computar no podrá superar el incremento de la obligación fiscal, originado por la incorporación de tales bienes del exterior.

|

IMPORTANTE Si usted tiene como única renta la proveniente del trabajo personal en relación de dependencia, de jubilaciones, pensiones o retiros y no posee Clave Unica de Identificación Tributaria (C.U.I.T.), podrá presentar el formulario de declaración jurada 490/S consignando el Código Unico de Identificación Laboral (C.U.I.L.). La cancelación del impuesto determinado la efectuará mediante depósito bancario, en las instituciones autorizadas, utilizando a tal fin la boleta de depósito F. 99. |

|

MONEDA EXTRANJERA |

||

|

COTIZACIONES AL 31/12/94 |

||

|

TIPO COMPRADOR |

TIPO VENDEDOR |

|

|

I |

II |

|

|

100 Dólares U.S.A. |

99,90 |

100.- |

|

100 Libras esterlinas |

155,64 |

156,20 |

|

100 E.C.U. |

122,34 |

122,86 |

|

100 Francos franceses |

18,6442 |

18,7633 |

|

100 Liras italianas |

0,0615 |

0,0617 |

|

100 Pesetas |

0,7562 |

0,7587 |

|

100 Marcos alemanes |

64,4524 |

64,6486 |

|

100 Marcos finlandeses |

21,0449 |

21,1893 |

|

100 Florines holandeses |

57,5526 |

57,7335 |

|

100 Francos belgas |

3,1346 |

3,1497 |

|

100 Francos suizos |

76,2396 |

76,4642 |

|

100 Yenes |

1,0018 |

1,0047 |

|

100 Dólares canadienses |

70,9569 |

71,1432 |

|

100 Escudos portugueses |

0,6255 |

0,6302 |

|

100 Coronas danesas |

16,3907 |

16,5106 |

|

100 Coronas noruegas |

14,7407 |

14,8563 |

|

100 Coronas suecas |

13,3894 |

13,5063 |

|

100 Chelines austríacos |

9,1518 |

9,2009 |