ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Resolución General 2570

Procedimiento. Sistema Registral. Registros

Especiales Aduaneros. Su implementación.

Bs. As., 27/2/2009

Ver Antecedentes Normativos

VISTO la Actuación SIGEA Nº 10072-199-2008 del

Registro de esta Administración Federal, y

CONSIDERANDO:

Que es objetivo permanente de este Organismo la

incorporación de servicios destinados a posibilitar a los

contribuyentes y responsables la realización de trámites mediante

transferencia electrónica de datos vía "Internet".

Que en línea con dicho objetivo, resulta conveniente

implementar un sistema registral destinado a profundizar la

transparencia de la relación fisco-contribuyente.

Que corresponde integrar dicho sistema con el

registro tributario de carácter general y con los registros especiales.

Que, en tal sentido, la puesta en marcha del citado

registro de carácter general, no obsta al mantenimiento de los

registros especiales previstos en las normas de carácter aduanero,

impositivo y/o de los recursos de la seguridad social, en los que

deberán inscribirse los responsables para el ejercicio de determinadas

actividades, la realización de transacciones o el goce de beneficios.

Que, para contrarrestar la comisión de hechos

ilícitos mediante la utilización de documentación apócrifa —en

particular documentos de identidad—, se requerirá el registro digital

de la fotografía, la firma y la huella dactilar, como elementos de

identificación complementarios de la persona física que actúe por sí, o

como representante legal de las personas de existencia ideal.

Que dichos elementos posibilitarán una

identificación fehaciente de quienes soliciten inscribirse en el

"Registro Tributario" o en los "Registros Especiales", y una mayor

seguridad jurídica y patrimonial de las personas ajenas a la comisión

de dichos fraudes.

Que la implementación de este sistema registral se

hará en forma progresiva, previéndose para una primera etapa la

creación de los "Registros Especiales Aduaneros".

Que, en virtud de ello, resulta oportuno poner a

disposición de los contribuyentes y responsables el servicio

informático denominado "Sistema Registral", que deberá utilizarse para

solicitar la inscripción en materia aduanera, impositiva y/o de los

recursos de la seguridad social, así como la autorización para ejercer

determinadas actividades o para efectuar distintas transacciones.

Que han tomado la intervención que les compete la

Dirección de Legislación, las Subdirecciones Generales de Asuntos

Jurídicos, de Telecomunicaciones, de Fiscalización, de Servicios al

Contribuyente, de Sistemas y Telecomunicaciones, Técnico Legal

Impositiva, Técnico Legal Aduanera y Técnico Legal de los Recursos de

la Seguridad Social y las Direcciones Generales Impositiva, de Aduanas

y de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las

facultades conferidas por la Ley Nº 22.415 y sus modificaciones y por

el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

"SISTEMA REGISTRAL"

DEFINICION Y COMPOSICION

Artículo 1º — Apruébase el "Sistema

Registral" que estará integrado por:

a) "Registro Tributario": instituto registral de

carácter general que contendrá los datos necesarios para identificar a

las personas físicas y jurídicas, y a los demás sujetos susceptibles de

adquirir derechos y contraer obligaciones de carácter tributario, en

materia aduanera, impositiva y/o de los recursos de la seguridad social.

El mismo incluirá además los datos relativos a la

personalidad jurídica tributaria de los sujetos inscriptos

(identificación, domicilios tributarios, obligaciones que deben cumplir

y derechos que pueden ejercer).

b) "Registros Especiales": institutos registrales de

carácter particular que contendrán los datos de las personas que, por

la actividad que desarrollan, se encuentren obligadas a inscribirse en

cada uno de ellos para ejercer derechos tributarios, efectuar registros

transaccionales o gozar de ciertos beneficios, de acuerdo con lo

previsto en las normas aduaneras, impositivas y/o de los recursos de la

seguridad social.

Art. 2º — La implementación de los registros

integrantes del "Sistema Registral" se hará en forma progresiva,

previéndose para esta primera etapa la creación de los "Registros

Especiales Aduaneros" que se indican en el Título II.

Art. 3º — El acceso al "Sistema Registral"

se efectuará desde la página "web" de este Organismo

(http://www.afip.gob.ar) mediante la respectiva "Clave Fiscal",

obtenida de acuerdo con el procedimiento dispuesto por la Resolución

General Nº 2239, su modificatoria y complementarias, ingresando al

mencionado servicio.

TITULO II

"REGISTROS ESPECIALES ADUANEROS"

CAPITULO A - PROCEDIMIENTO PARA SOLICITAR LA

INSCRIPCION

Art. 4º — Créanse los “Registros Especiales Aduaneros” que estarán compuestos

por los Agentes de Transporte Aduanero, apoderados generales y

dependientes y los otros sujetos comprendidos en el Título IV de la

Sección I de la Ley N° 22.415 y sus modificaciones.

(Artículo sustituido por art. 2° inc. a) de la Resolución General N° 5472/2023 de la AFIP B.O. 29/12/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación conforme al

cronograma de implementación que será publicado en el micrositio

“Operadores de Comercio Exterior” del sitio “web” de esta

Administración Federal (https://www.afip.gob.ar).)

Art. 5º — A los fines de solicitar la

inscripción y modificación de datos en los "Registros Especiales

Aduaneros", los responsables deberán observar lo establecido en el

presente capítulo, así como las disposiciones específicas para cada

registro, los registros generales y particulares y los procedimientos

señalados en el Anexo - "Manual del Usuario del Sistema Registral"

(denominado en adelante "Manual del Usuario"). Dicho manual contendrá

información respecto de la documentación respaldatoria que deberá

acompañarse, de corresponder, en cada una de las situaciones

mencionadas precedentemente. El mismo brindará la información necesaria

para efectuar consultas sobre el contenido de los "Registros Especiales

Aduaneros" y de las causales de exclusión de tales registros.

- Inicio del trámite - Sustanciación - Resolución

Art. 6º — La solicitud de inscripción en los

"Registros Especiales Aduaneros" se efectuará mediante la presentación:

a) Del formulario de declaración jurada Nº 420/R, a

cuyo efecto los sujetos accederán al servicio "Sistema Registral"

disponible en el sitio "web" de este Organismo (http://www.afip.

gob.ar), mediante la respectiva "Clave Fiscal", con nivel mínimo de

seguridad 3, obtenida de acuerdo con el procedimiento dispuesto por la

Resolución General Nº 2239, su modificatoria y complementarias.

Una vez ingresados los datos se procederá al envío

electrónico del citado formulario de declaración jurada y, en caso de

resultar exitoso, el sistema generará el correspondiente acuse de

recibo como constancia de la presentación efectuada. En caso contrario,

emitirá el correspondiente aviso de rechazo.

b) De la documentación complementaria que se indica

en el "Manual del Usuario", en las Aduanas de la Dirección General de

Aduanas. La sustanciación y resolución de aceptación o denegatoria de

la solicitud de inscripción, se tramitará según el procedimiento

indicado en el "Manual del Usuario".

CAPITULO B - CANCELACION DE INSCRIPCION

- Suspensión y eliminación de los "Registros

Especiales Aduaneros"

Art. 7º — Las causales y los efectos de la

suspensión y de la eliminación de los "Registros Especiales Aduaneros"

para cada caso en particular, se indican en el "Manual del Usuario".

- Régimen de actualización permanente de los

"Registros Especiales Aduaneros"

Art. 8º — Esta Administración Federal

evaluará a los responsables inscriptos en dichos registros —en forma

permanente o periódica, según corresponda— a través de procedimientos

automáticos y objetivos que analizarán la información existente en sus

bases de datos.

Como resultado de dichos procesos los calificará,

según su situación, en sujetos con o sin observaciones para conservar

su inscripción registral, cuando se verifiquen las condiciones que para

este registro especial se establecen en el "Manual del Usuario".

CAPITULO C - MODIFICACION DE DATOS

Art. 9º — Las solicitudes de modificación de

datos contenidos en los "Registros Especiales Aduaneros" se efectuarán

accediendo al servicio "Sistema Registral" disponible en el sitio "web"

de este Organismo (http://www.afip.gob.ar), mediante la respectiva

"Clave Fiscal", obtenida de acuerdo con el procedimiento dispuesto por

la Resolución General Nº 2239, su modificatoria y complementarias.

Ingresados los datos se procederá al envío por

transferencia electrónica de la citada solicitud y, en caso que éste

resulte exitoso, el sistema generará el correspondiente acuse de

recibo, como constancia de la presentación realizada. De lo contrario,

el usuario visualizará el correspondiente mensaje de error.

- Plazo

Art. 10. — Las solicitudes de modificación

de datos se presentarán dentro de los QUINCE (15) días corridos de

acontecida la misma, y se deberá cumplir con los requisitos, formas y

condiciones que se establecen en el "Manual del Usuario" y acompañar,

en caso de corresponder, la documentación que la acredite.

CAPITULO D - SOLICITUD DE BAJA

Art. 11.— Las personas inscriptas en los

"Registros Especiales Aduaneros" podrán solicitar la baja de los

mismos, cuando desaparezcan las causas generadoras de la obligación de

inscripción, a cuyos fines deberán cumplir con los requisitos, formas y

condiciones que se establecen en el "Manual del Usuario".

TITULO III

DISPOSICIONES TRANSITORIAS

Agentes Auxiliares del Comercio y del Servicio

Aduanero y demás sujetos habilitados

Art. 12.— La declaración de solvencia

económica y garantías presentadas con anterioridad a la vigencia de la

presente, a través de medios no electrónicos, por los Agentes

Auxiliares del Comercio y del Servicio Aduanero y demás sujetos

habilitados e incorporados al Sistema Registral, caducarán el 31 de

julio de 2010. Para continuar habilitados en el registro especial

correspondiente, los mencionados sujetos deberán proceder según se

indica a continuación:

a) Solvencia económica:

Cuando no surja de las declaraciones juradas

tributarias respectivas, los sujetos deberán efectuar una nueva

declaración de solvencia económica mínima, de acuerdo con el

procedimiento establecido en el "Manual del Usuario del Sistema

Registral", disponible en el sitio "web" de este Organismo

(http://www.afip.gob.ar).

(Segundo párrafo derogado por art. 2° inc. b) de la Resolución General N° 5472/2023 de la AFIP B.O. 29/12/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación conforme al

cronograma de implementación que será publicado en el micrositio

“Operadores de Comercio Exterior” del sitio “web” de esta

Administración Federal (https://www.afip.gob.ar).)

b) Garantías:

Los sujetos deberán presentar una garantía

electrónica de acuerdo con el procedimiento establecido en el Título IV

de la Resolución General Nº 2435, modificada por su similar Nº 2577.

La liberación de las garantías no electrónicas se

realizará una vez cumplido el plazo establecido en el Capítulo C del

Título IV de la citada resolución general, contado a partir del 1 de

agosto de 2010.

Asimismo, el referido plazo comenzará a contarse a

partir del 31 de julio de 2009, si la nueva garantía se ha presentado

hasta esa fecha, inclusive, o desde el 30 de noviembre de 2009, cuando

la nueva garantía se haya presentado entre el 1 de agosto de 2009 y el

30 de noviembre de 2009, ambas fechas inclusive.

La devolución de las garantías liberadas deberá ser

gestionada en el área aduanera en la que se hayan presentado, de

acuerdo con el procedimiento establecido en el segundo párrafo del

Artículo 11 de la Resolución General Nº 2435, modificada por su similar

Nº 2577.

(Artículo sustituido por art. 1° inc. a) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive)

Art. 13. — Las solicitudes de inscripción

que no se encuentren resueltas favorablemente a la fecha de entrada en

vigencia de la presente, deberán formalizarse nuevamente conforme a las

disposiciones de esta resolución general.

Alta de oficio y ratificación de datos

Art. 14. — Los sujetos que a la fecha de

entrada en vigencia de la presente, posean el alta en los registros

aduaneros existentes serán dados de alta de oficio en los "Registros

Especiales Aduaneros" con los datos ya registrados, a excepción de los

domicilios especiales que deberán constituirse de acuerdo con lo

establecido en la Resolución General Nº 2570.

Art. 15. — Como requisito previo a dar el

alta de oficio se practicará, respecto de los sujetos comprendidos en

los registros aduaneros, la evaluación prevista en el Artículo 8º de la

presente (régimen de actualización permanente en los "Registros

Especiales Aduaneros").

Los "Operadores de Comercio Exterior" deberán

cumplir con los requisitos identificatorios complementarios que se

indican en el Artículo 20 de esta resolución general.

Art. 16. — Los sujetos indicados en los

artículos precedentes deberán ratificar o rectificar los datos

indicados en los mismos e incorporar los faltantes, de acuerdo con el

procedimiento y plazos dispuestos en el "Manual del Usuario",

accediendo al servicio "Sistema Registral" disponible en la página

institucional mediante "Clave Fiscal" con Nivel de Seguridad 3, como

mínimo.

Art. 17. — Quienes no den cumplimiento a lo

establecido en los artículos anteriores, serán dados de baja de oficio

o inhabilitados en los registros especiales que correspondan.

TITULO IV

DISPOSICIONES ESPECIALES

Declaración jurada

Art. 18. — La incorporación de datos al

"Sistema Registral" se efectuará sobre la base de declaraciones juradas

que deberán presentar los sujetos responsables, en la forma,

condiciones y plazos que se establecen en esta resolución general.

El declarante será responsable de la exactitud de

los datos que contengan las mismas, las que estarán sujetas a la

verificación administrativa por parte de esta Administración Federal.

- Presentación de documentación respaldatoria

Art. 19. — Las fotocopias de la

documentación respaldatoria que corresponda adjuntar a las

presentaciones que efectúen las personas físicas o representantes

legales de personas físicas o jurídicas, deberán encontrarse

certificadas por escribano público y colegio respectivo jurisdiccional.

Asimismo, la remisión podrá realizarse mediante la

utilización de firma digital, en oportunidad que el procedimiento sea

implementado y reglamentado por este Organismo, para los casos que así

se dispongan.

Dicha presentación podrá ser realizada por terceras

personas, debidamente autorizadas a través del formulario de

declaración jurada Nº 3283/A el que se remitirá electrónicamente desde

la página "web" institucional (http://www.afip.gob.ar). Para ello el

responsable deberá contar con la "Clave Fiscal" con Nivel de Seguridad

3 como mínimo, obtenida conforme a lo previsto por la Resolución

General Nº 2239; su modificatoria y complementarias, mediante la

herramienta informática denominada "Gestión de Autorizaciones

Electrónicas" de acuerdo con lo dispuesto por la Resolución General Nº

2449.

También podrá utilizarse el formulario de

declaración jurada Nº 3283 suscripto por el responsable que solicite la

inscripción, debiendo contar con la firma certificada por escribano

público, o en su defecto podrá ser firmado en presencia de un

funcionario de esta Administración Federal, que actuará como autoridad

certificante.

De tratarse de documentos de identidad de personas

físicas, los mismos serán escaneados y no se requerirán fotocopias

certificadas de ellos.

- Elementos de identificación complementarios

Art. 20.— En el caso de los “Registros

Especiales Aduaneros”, este

Organismo requerirá la validación de la identidad de las personas

humanas que actúen por sí o como apoderados o representantes legales,

según corresponda, mediante factores de autenticación de biometría de

reconocimiento facial a través de la aplicación móvil “Mi AFIP”, opción

“Datos Biométricos”.

Ante situaciones en las que no resulte factible validar la identidad

mediante el uso de la mencionada aplicación -vgr. no poseer documento

nacional de identidad (DNI) tarjeta, no contar con conectividad a

“Internet”, entre otros-, se admitirá como método alternativo de

excepción la digitalización de la fotografía, la firma, la huella

dactilar y la imagen reproducida del documento nacional de identidad

(DNI), para lo cual se deberá concurrir a cualquiera de las

dependencias de esta Administración Federal, previa solicitud de un

“Turno Web” ingresando a la opción “Turnos” -disponible en el sitio

“web” de este Organismo (https://www.afip.gob.ar)- y seleccionando el

trámite “Datos Biométricos-Registro”.

En este último caso, la registración de los datos identificatorios no

tendrá efecto hasta tanto el responsable ratifique su foto y firma a

través del servicio “web” denominado “Aceptación de datos biométricos”.

Cuando se haya utilizado el método alternativo de excepción y la

persona humana solicite el cambio de alguno de los elementos citados en

el segundo párrafo del presente artículo, se deberán registrar

nuevamente todos los elementos identificatorios -fotografía, firma,

huella dactilar y documento nacional de identidad (DNI)- en cualquiera

de las dependencias de esta Administración Federal. En tal supuesto, el

sujeto inscripto quedará inhabilitado preventivamente para operar hasta

que efectúe la aceptación correspondiente.

(Artículo sustituido por art. 1° de

la Resolución

General N° 5266/2022

de la AFIP B.O. 30/9/2022. Vigencia: a partir del día de su publicación

en el Boletín Oficial. Sin perjuicio de ello, la funcionalidad “Datos

Biométricos” en la

aplicación móvil “Mi AFIP” se encontrará disponible a partir del 3 de

octubre de 2022.)

TITULO V

DISPOSICIONES GENERALES

Art. 21.— El incumplimiento total o parcial

de las obligaciones dispuestas por la presente resolución general, dará

lugar a la aplicación de las sanciones previstas en la Ley Nº 22.415 y

sus modificaciones.

Art. 22. — Apruébanse el Anexo "Manual del

Usuario del Sistema Registral - Versión 1.0" que forma parte de esta

resolución general, el formulario de declaración jurada Nro. 420/R y

sus respectivas aplicaciones disponibles en el "Sistema Registral".

Art. 23. — Las sucesivas versiones del

"Manual del Usuario del Sistema Registral", serán publicadas en el

Boletín Oficial.

Art. 24. — Déjanse sin efecto a partir de la

fecha indicada en el Artículo 25 de la presente, las Resoluciones ANA

Nº 4674/81, Nº 2163/86 excepto lo dispuesto en los puntos 5 y 6 del

Anexo II y Anexo XXI, Nº 2164/86 excepto —lo dispuesto— en los puntos 5

y 6 del Anexo II y Anexo XII, Nº 3078/86, los Anexos III, VII, VIII,

IX, X, XI y XII de la Resolución Nº 1870/87, Nº 1123/89, Nº 169/91, Nº

123/92, Nº 182/92, Nº 145/93 excepto lo dispuesto en los puntos 6 y 7

del Anexo II y Anexos V y VI, Nº 2432/93, Nº 86/94, los Anexos IV y V y

el punto A del Anexo III de la Resolución Nº 2436/96, Nº 3618/96, Nº

2772/97, las Resoluciones DGA Nº 329/97, Nº 46/98, Nº 3/99 y las Notas

Externas DGA Nº 1/07, Nº 27/07, Nº 76/07 y Resoluciones Generales Nº

133/97, Nº 269, Nº 582 y Nº 2285.

Art. 25. — Las disposiciones de la presente

entrarán en vigencia a partir del día 1 de abril de 2009, inclusive.

Toda cita efectuada en disposiciones vigentes

respecto del servicio denominado "Padrón Unico de Contribuyentes" debe

entenderse referida al servicio "Sistema Registral" a partir de la

citada fecha.

Art. 26. — Regístrese, publíquese, dése a la

Dirección Nacional del Registro Oficial y archívese. — Ricardo

Echegaray.

ANEXO RESOLUCIÓN GENERAL N° 2.570 Y

SUS MODIFICATORIAS

(Anexo sustituido por art. 2° inc. c) de la Resolución General N° 5472/2023 de la AFIP B.O. 29/12/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación conforme al

cronograma de implementación que será publicado en el micrositio

“Operadores de Comercio Exterior” del sitio “web” de esta

Administración Federal (https://www.afip.gob.ar).)

MANUAL DEL USUARIO DEL SISTEMA REGISTRAL

REGISTROS ESPECIALES

Los Registros Especiales Aduaneros estarán compuestos por los

“Operadores del Comercio Exterior” que comprende a los Agentes de

Transporte Aduanero, apoderados generales y dependientes y los otros

sujetos comprendidos en el Título IV de la Sección I de la Ley N°

22.415 y sus modificaciones.

La solicitud de inscripción, reinscripción, modificación de datos o

cese de la inscripción en los Registros Especiales Aduaneros se

efectuará con el formulario de declaración jurada N° 420/R, el cual se

presentará mediante transferencia electrónica de datos, a través de la

página “web” institucional de este Organismo (https:/

/www.afip.gob.ar), utilizando el servicio “Sistema Registral”.

Según el tipo de trámite de que se trate se podrá consultar los

requisitos y la documentación complementaria necesarios, mediante la

opción “Trámites, Requisitos y Documentación” del servicio aludido en

el párrafo anterior.

1. Inicio del procedimiento de inscripción

Para dar comienzo al procedimiento de inscripción se deberá seleccionar

la opción “Registros Especiales, F. 420/R Registro Operadores Comercio

Exterior, Trámite a realizar”: “Inicio”, del servicio web “Sistema

Registral”. Cumplidos todos los requisitos generales podrá enviarse el

formulario de declaración jurada N° 420/R. De no cumplirse con alguno

de ellos se indicarán las causales que impiden continuar su tramitación.

Una vez aceptado el trámite, el sistema emitirá el correspondiente

acuse de recibo.

Con la aceptación, se confrontarán -en todos los casos- los datos

ingresados con los antecedentes del Registro de Infractores y el área

de control aduanero asignará el perfil de riesgo correspondiente.

2. Sustanciación del trámite

El seguimiento del trámite se podrá efectuar ingresando en la opción

“Registros Especiales - Consulta de Datos Aduaneros” del servicio web

“Sistema Registral”.

Asimismo, se deberá cumplir con los requisitos particulares y cuando

corresponda aportar la documentación complementaria (vgr. requisitos

identificados como “D” - Documentación a Presentar). Esta gestión

deberá efectuarse dentro de los TREINTA (30) días corridos de

presentado el formulario de declaración jurada N° 420/R, ante

cualquiera de las Aduanas dependientes de la Dirección General de

Aduanas.

Al recibir la documentación pertinente, este Organismo procederá a

verificar y registrar su presentación en el sistema.

3. Finalización del trámite

Para confirmar el alta, el contribuyente deberá enviar el formulario de

declaración jurada N° 420/R, seleccionando la opción “alta”, dentro del

plazo establecido en el punto anterior. El sistema efectuará la

revisión completa del cumplimiento de todos los requisitos y emitirá

según corresponda:

- La constancia de aceptación, registrando el alta del solicitante en

el “Registro Especial”.

- Un aviso con los motivos/requisitos faltantes por los que el trámite

no ha sido aceptado.

Los estados del resultado del trámite son los siguientes:

- Trámite incompleto: se incumplió con la presentación de los

requisitos.

- Trámite archivado: el solicitante no confirmó el alta dentro del

plazo establecido.

- Trámite denegado: el interesado cumplió con todos los requisitos que

dependen de él pero se encuentra comprendido en una o más causales de

inhabilidad.

- Trámite en período de apelación: indica que se interpuso recurso

contra la resolución denegatoria.

- Alta efectuada.

4. Denegatoria de la solicitud de inscripción

El interesado tomará conocimiento de la resolución denegatoria de su

solicitud de inscripción y de sus fundamentos, mediante la opción

“Registros Especiales - Consulta de Datos Aduaneros” del servicio web

“Sistema Registral”. La constancia de denegatoria podrá ser impresa por

el sujeto mediante su equipamiento informático.

5. Recursos

Los recursos y plazos para su presentación son los establecidos, para

cada caso, en la Sección I del Código Aduanero.

6. Procedimiento para informar la modificación de datos

Para modificar los datos informados se deberá presentar un nuevo

formulario de declaración jurada N° 420/R, dentro del plazo establecido

en el artículo 10 de la presente resolución general, mediante el

servicio web “Sistema Registral”. En dicho formulario sólo se

consignarán los datos que se sustituyen.

Cuando haya sido gestionada una modificación referida a los componentes

de una persona jurídica inscripta en los registros especiales

aduaneros, se verificarán nuevamente los antecedentes en el Registro de

Infractores y el área de control aduanero asignará el perfil de riesgo

correspondiente.

7. Procedimiento para solicitar la cancelación de la inscripción

Para solicitar la cancelación de la inscripción se presentará el

formulario de declaración jurada N° 420/R, mediante el servicio web

“Sistema Registral”. A tal fin, se evaluará la existencia de los

impedimentos legales dispuestos en la Sección I del Código Aduanero.

8. Procedimiento para solicitar la reinscripción

Los operadores del comercio exterior podrán reinscribirse en el

registro especial aduanero, en los casos previstos en el Código

Aduanero.

A tal fin, deberán remitir el formulario de declaración jurada N° 420/R

mediante el servicio web “Sistema Registral”.

9. Requisitos Generales

Para la inscripción y permanencia en el “Registro Especial Aduanero”

los “Operadores del Comercio Exterior” deberán cumplir con los

requisitos generales que seguidamente se detallan, los que se

acreditarán de acuerdo con lo indicado en los puntos 11 y siguientes

del presente “Manual”.

10. Requisitos Particulares

Para la inscripción y permanencia en el “Registro Especia! Aduanero”,

los “Operadores del Comercio Exterior” deberán cumplir con los

requisitos particulares que seguidamente se detallan, los que se

acreditarán conforme a lo señalado en los puntos 11 y siguientes del

presente “Manual”.

Agente de Transporte Aduanero

Operadores de Contenedores

(Cuadro correspondiente al "Operador Logistico Seguro (OLS)", derogado por art. 2° de la Resolución General 5619/2024

de la Agencia de Recaudación y Control Aduanero B.O. 24/12/2024.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

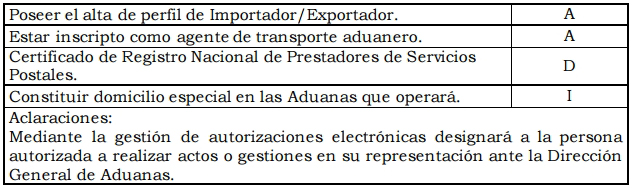

Prestador de Servicios de

Archivo y Digitalización (PSAD)

(Cuadro correspondiente a "Prestador de Servicios de

Almacenamiento de Imágenes (PSAI)", derogado por art. 2° de la Resolución General N° 5708/2025 de la Agencia de la Agencia de Recaudación y Control Aduanero B.O. 3/6/2025. Vigencia: a partir del día de su publicación en el Boletín Oficial.)

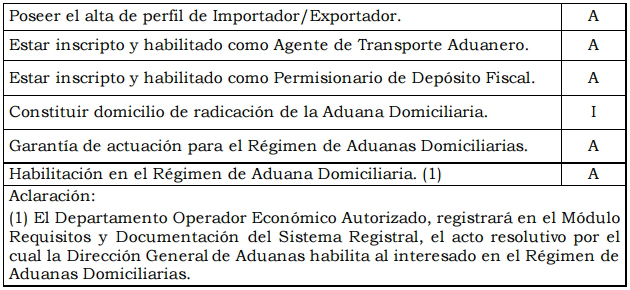

Operador del Régimen de

Aduanas Domiciliarias

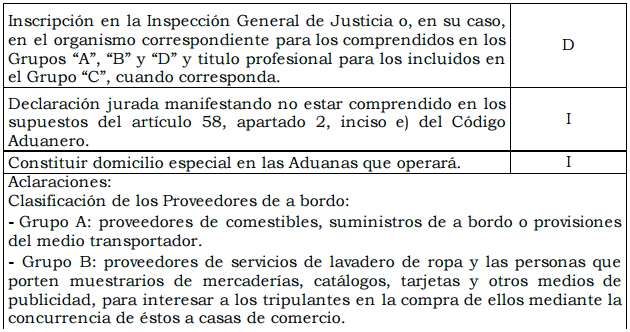

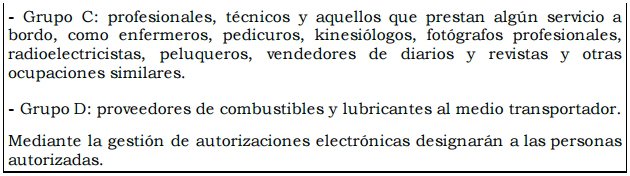

Proveedor de a bordo

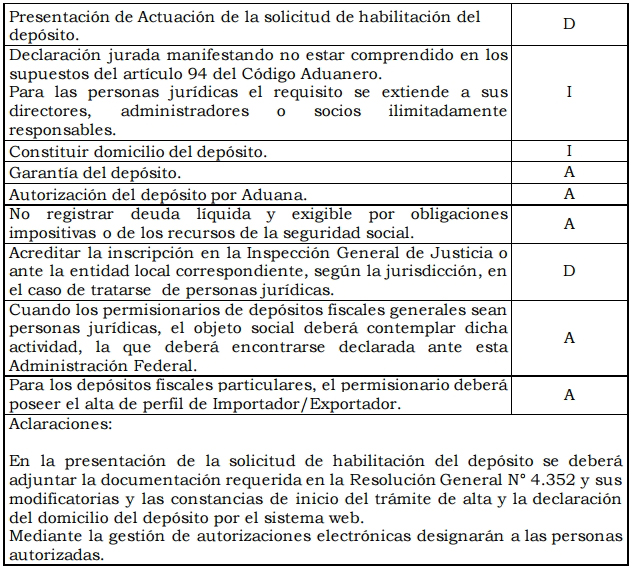

Permisionario de depósitos

fiscales, incluidos los habilitados en terminales portuarias y

aeroportuarias:

Apoderados de los

Despachantes de Aduana y de los Agentes de Transporte Aduanero

Dependiente de los

Despachantes de Aduana y de los Agentes de Transporte Aduanero

Prestador de Servicios

Postales PSP/Couriers

(Cuadro correspondiente a “Prestador

de Servicios

Postales PSP/Couriers Seguros (“Prestador CUSE”)”, derogado por art. 2°

de la Resolución General N° 5580/2024 de la AFIP B.O. 4/10/2024.

Vigencia: a partir del día de su publicación en el Boletín Oficial.)

Usuarios Directos de Zona

Franca

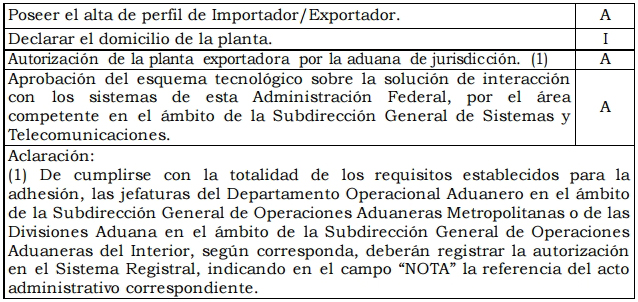

Exportador habilitado para

operar desde planta (EXPL)

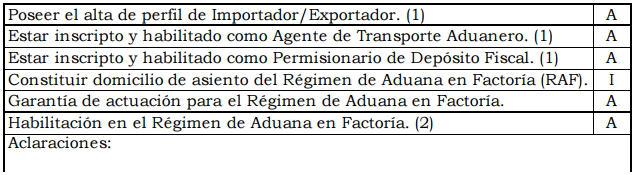

Operador del Régimen de

Aduana en Factoría

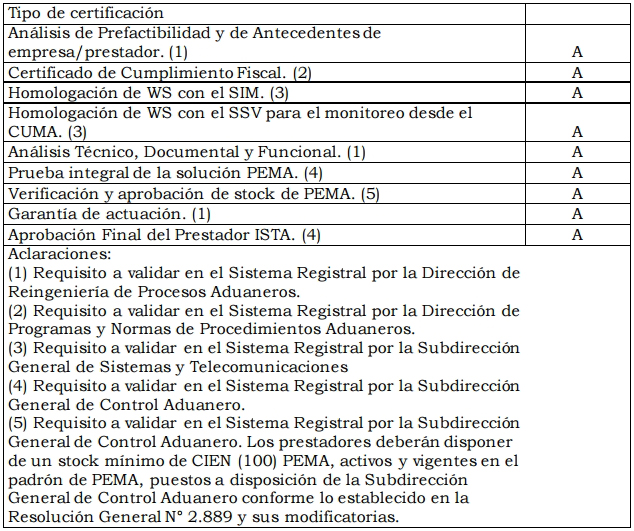

Prestador ISTA

(Cuadro correspondiente al "Prestador de Servicio de

Escaneo (PESE)", derogado por art. 2° de la Resolución General 5621/2024

de la Agencia de Recaudación y Control Aduanero B.O. 27/12/2024.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

Registro Especial de

Beneficiarios de Estímulos a la Producción Argentina

El ingreso y/o permanencia en el “Registro Especial de Beneficiarios de

Estímulos a la Producción Argentina”, se realizará de acuerdo con la

información que se reciba de los Organismos competentes, conforme con

lo dispuesto en el artículo 2° de la Resolución General N° 3.320.

(Cuadro correspondiente al

“Registro de Exportadores de Carbón Vegetal (RECAR)” derogado por art. 2° de la Resolución General N° 5551/2024 de la AFIP B.O. 20/8/2024. Vigencia: entrará en vigencia a los CINCO

(5) días hábiles posteriores al de su publicación en el Boletín Oficial. Por art. 3° de la misma norma se establece que la eliminación del “Registro de Exportadores de Carbón

Vegetal (RECAR)” no excluye a dichos exportadores de la obligación de

contar con el perfil respectivo para operar, de acuerdo con lo

establecido en la Resolución General N° 5.472.)

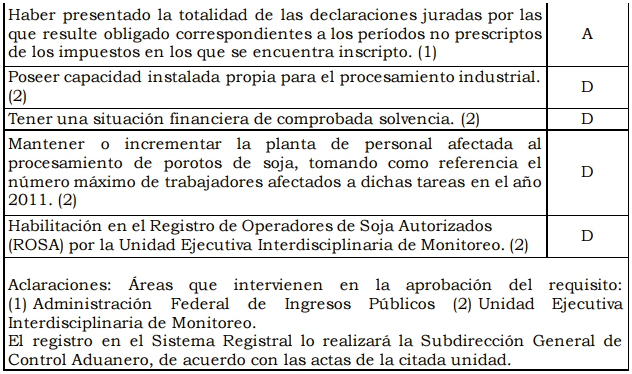

Operadores de Soja

Autorizados (ROSA)

Registro de abogados que

actúan en carácter de letrados patrocinantes en aduana

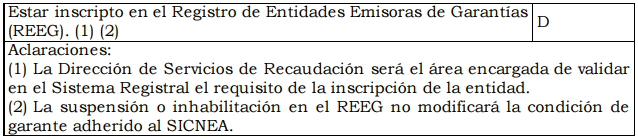

Garantes-Entidades Emisoras

de Garantías Aduaneras

Registro de Tripulantes de

Medios de Transporte (TRIP)

Registro de Operadores de

Zona de Vigilancia Especial (ROZV)

Operador Económico Autorizado

(OEA)

(Cuadro incorporado por art. 6° de la Resolución General N° 5504/2024

de la Dirección General de Aduanas B.O. 24/04/2024. Vigencia: a partir

del día de su publicación en el Boletín Oficial y la implementación de

sus

disposiciones se efectuará conforme el cronograma que estará disponible

en el micrositio “OEA” del sitio “web” de esta Administración Federal

(https://www.afip.gob.ar))

(Cuadros incorporados por art. 5° de la Resolución General N° 5668/2025 de la Dirección General de Aduanas B.O. 4/4/2025. Vigencia: a partir del día de su publicación en el Boletín Oficial.)

(Cuadro correspondiente al "Transportista ISTA", derogado por art. 2° de la Resolución General 5622/2024

de la Agencia de Recaudación y Control Aduanero B.O. 27/12/2024.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

Operadores Logísticos del

Régimen “Exporta Simple”

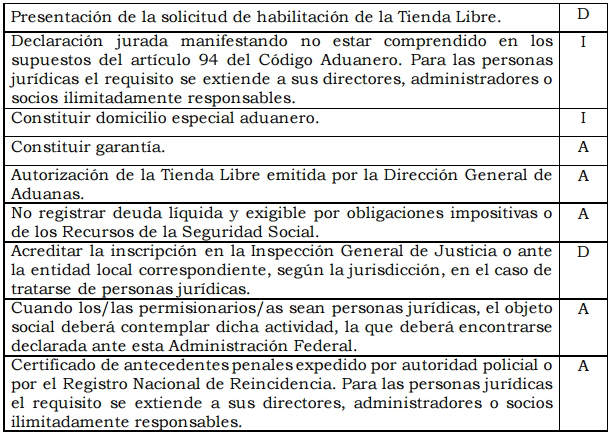

Permisionario de Tiendas

Libres

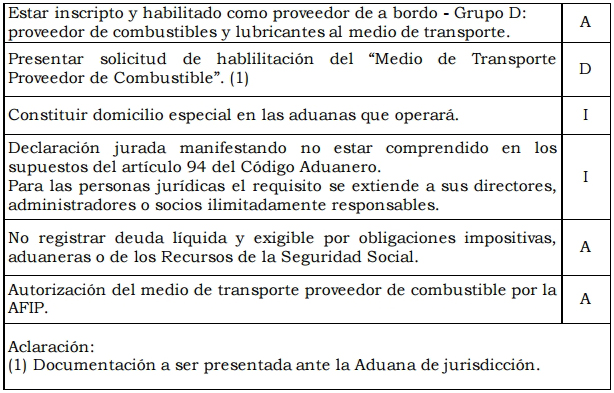

Permisionario de medio de

transporte proveedor de combustibles

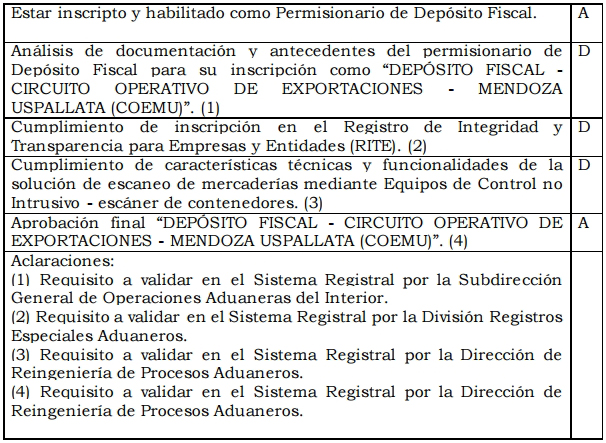

Depósito fiscal - Circuito

Operativo de Exportaciones - Mendoza Uspallata (COEMU)

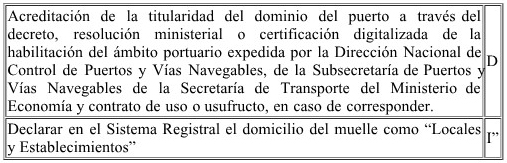

Operador de Muelle (OPMU)

(Cuadro correspondiente al “Operador de Muelle” (OPMU) incorporado por art. 3° de la Resolución General N° 5575/2024 de la AFIP B.O. 26/9/2024. Vigencia: a partir del día de su

publicación en el Boletín Oficial y la implementación de sus

disposiciones se efectuará conforme al cronograma que estará disponible

en el micrositio “Comunicación de Embarque” del sitio “web” de esta

Administración Federal (https://www.afip.gob.ar).

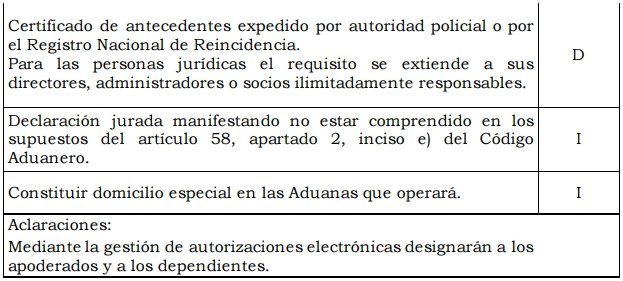

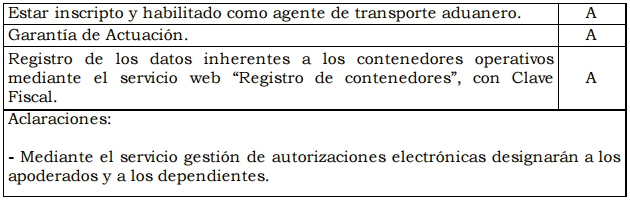

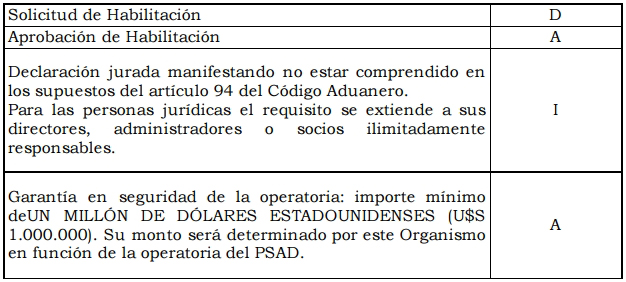

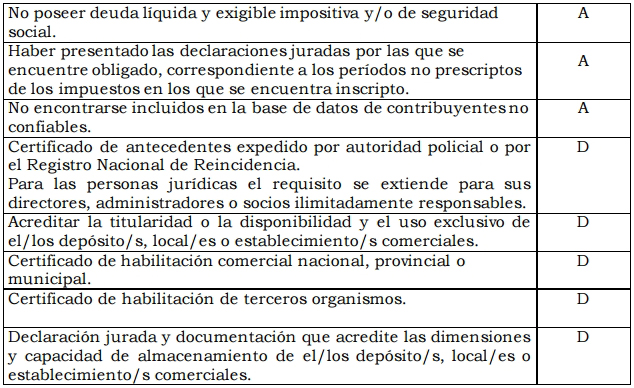

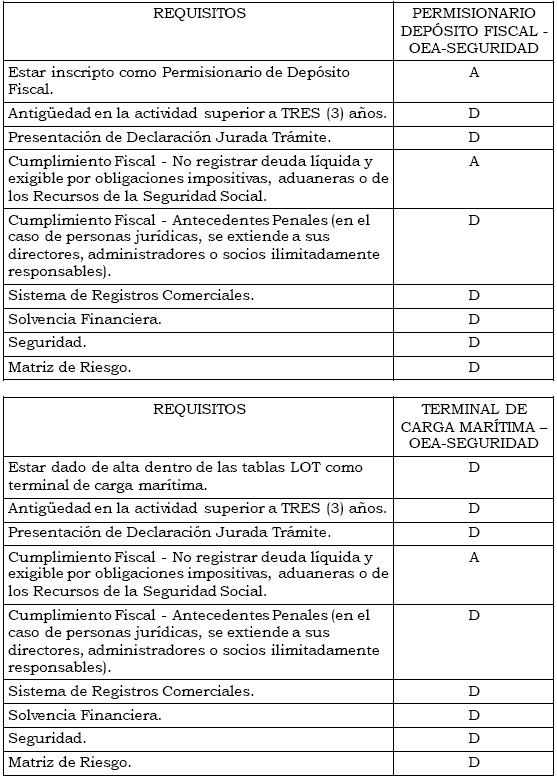

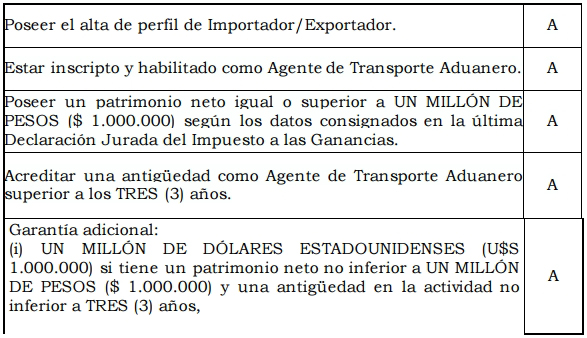

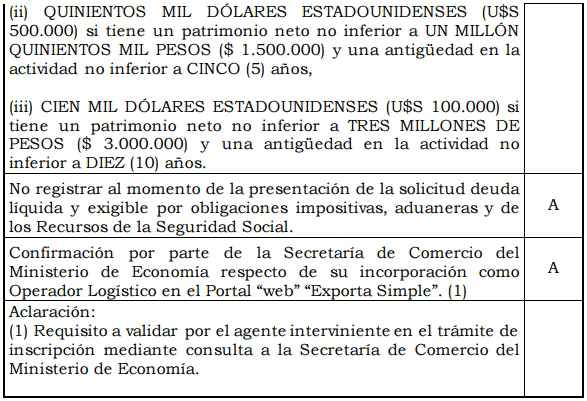

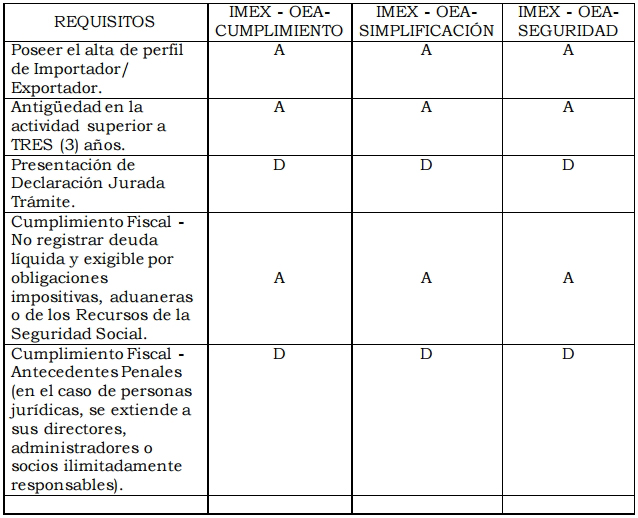

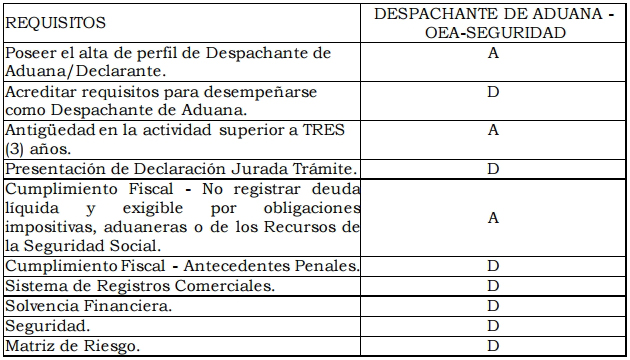

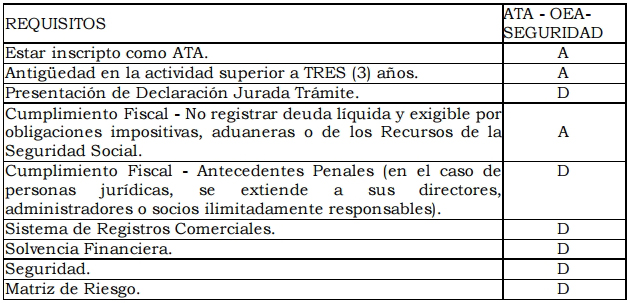

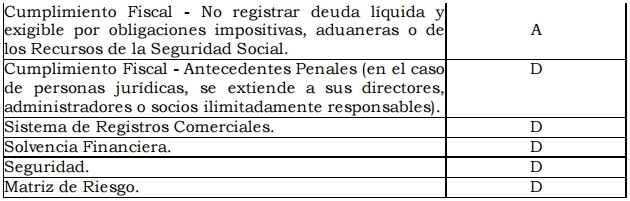

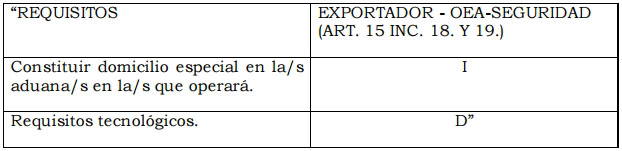

11. Forma de acreditar los requisitos

A - Control por sistema, a partir de otros registros informáticos del

Organismo.

I - Declaración jurada informática del interesado.

D - Documentación a presentar en las dependencias indicadas en el

“Manual del Usuario”.

12. Determinación de la solvencia económica y garantías

12.1. La determinación de la solvencia económica será evaluada por esta

Administración Federal al momento de la inscripción del operador de

comercio exterior en el registro específico y será reevaluada

anualmente, a efectos de su permanencia en el mismo.

Para su determinación se considerarán, según el operador de comercio

exterior de que se trate, las declaraciones juradas del impuesto al

valor agregado y a las ganancias, presentadas hasta el último día del

mes del vencimiento general dispuesto por este Organismo o, en su caso,

la última declaración jurada presentada del impuesto sobre los bienes

personales para el ejercicio fiscal vencido más reciente.

A esos efectos, esta Administración Federal informará, periódicamente,

el cumplimiento de la referida solvencia para cada operador de comercio

exterior.

La evaluación anual tendrá vigencia a partir del 1 de agosto del mismo

año, o -en su caso- desde la fecha de presentación de la declaración

jurada del impuesto sobre los bienes personales, hasta el 31 de julio

del año inmediato siguiente, ambas fechas inclusive.

12.2. Solvencia económica de los agentes de transporte aduanero, de

acuerdo con lo previsto en el artículo 6° del Decreto N° 1.001 del 21

de mayo de 1982 y sus modificatorios.

12.2.1. Para aquellos que opten por una garantía diferente al Fondo

Común Solidario, esta Administración Federal evaluará el patrimonio

neto declarado en el impuesto a las ganancias y el total de bienes

gravados y exentos situados en el país, declarados en el impuesto sobre

los bienes personales.

El requisito de solvencia se considerará cumplimentado si al menos uno

de dichos parámetros, declarados en el periodo fiscal inmediato

anterior, es igual o superior a la solvencia económica mínima exigida.

12.3. Garantías.

12.3.1. La presentación se realizará de acuerdo con lo previsto en la

Resolución General N° 3.885, sus modificatorias y complementarias.

12.3.2. El Sistema Registrai verificará su cumplimiento a partir del

ingreso de la garantía por alguno de los medios previstos en la

normativa indicada en el punto 12.3.1. del presente anexo.

13. Régimen de Actualización Permanente en los “Registros Especiales

Aduaneros”.

Los sujetos inscriptos en los “Registros Especiales Aduaneros” serán

evaluados por esta Administración Federal en forma automática y

objetiva, en función de la información que posee en sus bases de datos,

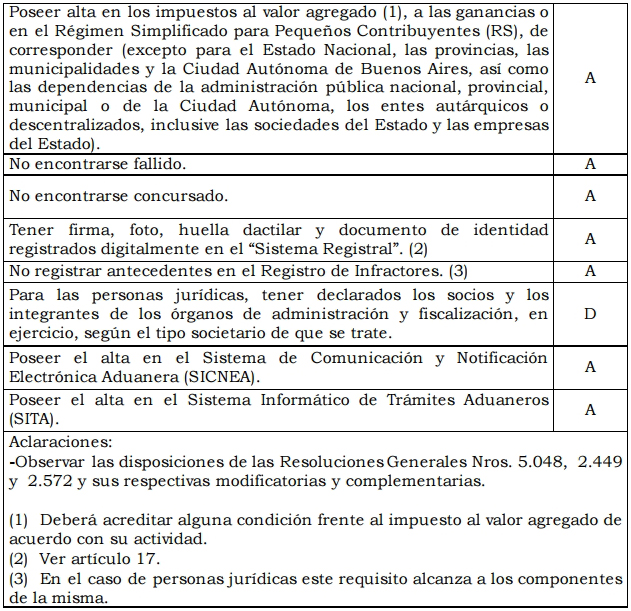

y serán ubicados en los siguientes grupos de “Estado de Situación”:

a) Grupo “A”: sujetos que no se encuentren inscriptos en los impuestos

al valor agregado, a las ganancias o en el Régimen Simplificado para

Pequeños Contribuyentes (RS), según corresponda.

b) Grupo “B”: sujetos que no hayan registrado destinaciones u

operaciones aduaneras informáticamente en los últimos VEINTICUATRO (24)

meses.

c) Grupo “C”: sujetos con domicilio inexistente o desconocido según lo

previsto en la Resolución General N° 2.109 y sus modificatorias.

Las evaluaciones se efectuarán en forma permanente cuando se trate de

los “Estado de Situación” Grupos “A” y “C” y durante el primer fin de

semana del mes de enero de cada año para el “Estado de Situación” Grupo

“B”.

La ubicación de los sujetos en los grupos mencionados, de acuerdo con

el procedimiento descripto, determinará los efectos que, para cada

caso, se indican seguidamente:

- “A” o “C”: no podrán efectuar registraciones a partir de la CERO (0)

hora del día inmediato posterior al de la evaluación.

- “B”: su inscripción en el “Registro Especial Aduanero” caducará a

partir de la CERO (0) hora del día inmediato posterior al de la

evaluación.

Para regularizar o recuperar su inscripción deberán cumplir con los

siguientes requisitos:

a) Grupo “A”: regularizar su situación tributaria de conformidad con la

normativa vigente.

b) Grupo “B”: solicitar una nueva inscripción en el “Registro Especial

Aduanero” correspondiente, de acuerdo con la normativa vigente.

c) Grupo “C”: regularizar el domicilio fiscal declarado.

14. Régimen de sanciones en los “Registros Especiales Aduaneros”

Las inhabilitaciones, suspensiones, eliminaciones y, en su caso, sus

levantamientos en los “Registros Especiales Aduaneros” se resolverán de

conformidad con lo dispuesto por el Código Aduanero y normas

reglamentarias vigentes para cada supuesto.

IF-2023-03338584-AFIP-SGDADVCOAD#SDGCTI

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro correspondiente a “Depósito

Fiscal - Circuito Operativo de

Exportaciones - Mendoza Uspallata (COEMU)”, incorporado por art. 8° de

la Resolución General N° 5446/2023 de la AFIP B.O. 16/11/2023.

Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación conforme al

cronograma de implementación que será publicado en el micrositio

“Circuito Operativo de Exportaciones - Mendoza Uspallata (COEMU)” del

sitio web de esta Administración Federal (https://www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro

correspondiente al “Prestador ISTA”, sustituido por art. 2° de la Resolución General N° 5451/2023 de la AFIP B.O. 5/11/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial y la implementación de sus

disposiciones se efectuará conforme al cronograma que estará disponible

en el micrositio “ISTA” del sitio web de esta Administración Federal

(https://www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro “Prestador de Servicio del

Almacenamiento de

Imágenes” (PSAI) incorporado por art, 10 de la Resolución

General Nº 5432/2023 de la AFIP

b.o. 19/10/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación conforme al

cronograma de implementación que será publicado en el micrositio

“Prestador de Servicio de Almacenamiento de Imágenes” (PSAI) del sitio

“web” de esta Administración Federal (https://www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro “Operador Económico Autorizado” (OEA) sustituido por art. 23 de la Resolución

General N° 5107

de la AFIP B.O. 29/11/2021. Vigencia: el día de su publicación en

el Boletín Oficial;

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro “Permisionario/a de Tiendas

Libres” incorporado por art. 2° de

la Resolución

General N° 5103/2021 de la AFIP

B.O. 24/11/2021. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación de acuerdo con

el cronograma de implementación que se publicará en el micrositio

“Tiendas Libres” del sitio “web” de este Organismo

(https://www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro "Permisionario de medio de

transporte proveedor de combustibles" incorporado por art. 3° de la Resolución

General N° 4552/2019 de la AFIP B.O. 22/08/2019. Vigencia: a partir

del

primer día hábil administrativo del mes inmediato siguiente al de su

publicación en el Boletín Oficial y será de aplicación de acuerdo con

el cronograma de implementación que se publicará en el sitio “web” de

esta Administración Federal (www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro

"Operadores Logísticos del Régimen Exporta Simple" incorporado por art.

1° de la Resolución

General N° 4480/2019 de la AFIP B.O. 13/05/2019. Vigencia: a partir

del día de su publicación en el Boletín Oficial y

serán de aplicación conforme el cronograma de implementación estipulado

en el Artículo 15 de la Resolución General Conjunta N° 4.458 (MPyT y

AFIP);

-

Anexo, Título I, Punto 10, Cuadro

correspondiente al “Prestador ISTA”, sustituido por art. 3° de la Resolución

General N° 4505/2019 de la AFIP

B.O. 13/6/2019. Vigencia: a partir del

día de su publicación en el Boletín Oficial. La implementación de sus

disposiciones se efectuará conforme al cronograma que estará disponible

en el micrositio “ISTA” del sitio “web” de este Organismo

(www.afip.gob.ar);

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro "Transportista ISTA" incorporado por art. 2° de la Resolución

General N° 4288/2018 de

la AFIP B.O. 01/08/2018. Vigencia: a partir del día de su publicación

en el Boletín

Oficial. La implementación de sus disposiciones se efectuará conforme

al cronograma, que estará disponible en el micrositio "ISTA" del sitio

"web" de este Organismo (http://www.afip.gob.ar). No obstante lo

establecido en el art. 5 de la norma de referencia, las garantías

constituidas por los prestadores ISTA mantendrán su vigencia por el

plazo de noventa (90) días corridos, a contar desde la fecha de entrada

en vigencia de la norma de referencia, período durante el cual los

transportistas deberán inscribirse en el registro a que se refiere el

art. 1° de la misma;

-

Anexo “Manual del Usuario del Sistema Registral”, Cuadro Prestador de Servicios

Postales PSP/Couriers Seguros (“Prestador CUSE”) sustituido por art. 1° de la Resolución

General N° 4108/2017 de la AFIP

B.O. 23/8/2017. Vigencia: a partir del día de su publicación en el

Boletín Oficial;

- Anexo, Título I, punto 10, Cuadro

correspondiente a "“Operador Económico Autorizado” (OEA)"

incorporado por art. 12 de la Resolución

General N° 4150

de la AFIP B.O. 27/10/2017. Vigencia: a partir del primer día hábil

administrativo inmediato siguiente al de su publicación en el Boletín

Oficial;

-

Anexo “Manual del Usuario del Sistema Registral” sustituido por art. 1° de la Resolución

General N° 3938/2016 de la AFIP

B.O. 13/9/2016. Vigencia: a partir del día de su publicación en el

Boletín Oficial, inclusive;

- Anexo,

Título I, punto 10, Cuadro

correspondiente a “Registro de Tripulantes de Medios de

Transporte (TRIP)” incorporado por art. 3° de la Resolución

General N° 3909/2016 de la AFIP

B.O. 21/7/2016. Vigencia: a partir del

primer día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 12, sustituido por art. 1° inc. b) de la Resolución

General N° 3888/2016 de la AFIP

B.O. 24/5/2016. Vigencia: a partir del día de su publicación en el

Boletín Oficial;

- Anexo, Título I, punto 10, Requisitos

particulares para Agente de transporte aduanero sustituidos por art. 1° inc. a) de la Resolución

General N° 3888/2016 de la AFIP

B.O. 24/5/2016. Vigencia: a partir del día de su publicación en el

Boletín Oficial;

- Anexo, Título I, punto 9 sustituido por art. 5° de la Resolución

General N° 3754/2015 de la AFIP

B.O. 20/3/2015. Vigencia: a partir de la fecha de su publicación en el

Boletín Oficial;

- Anexo, Título I, punto 10, Requisitos particulares para

Operador de

contenedores sustituidos por art. 6° de la Resolución

General N° 3615/2014 de la AFIP

B.O. 15/4/2014. Vigencia: a partir de la fecha de su

publicación en el Boletín Oficial, de acuerdo con el cronograma de

implementación que se encontrará disponible en el sitio “web” de esta

Administración Federal (http://www.afip.gob.ar);

- Anexo, Título I, punto

9 sustituido por art. 4° inc. a) de la Resolución

General N° 3600/2014 de la AFIP B.O. 11/3/2014. Vigencia: a partir

de la fecha de su publicación en el Boletín Oficial;

- Anexo, Título I, punto 10, Cuadro

correspondiente a "Registro

de abogados que actúan en carácter de letrados patrocinantes en aduana"

incorporado por art. 4° inc. b) de la Resolución

General N° 3600/2014 de la AFIP B.O. 11/3/2014. Vigencia: a partir

de la fecha de su publicación en el Boletín Oficial. No obstante tendrá

efecto a partir del 24 de junio de 2014, inclusive.;

- Anexo, Título I, punto 10, Cuadro correspondiente a

"Garantes-Entidades Emisoras de Garantías Aduaneras"

incorporado por art. 4° inc. c) de la Resolución

General N° 3600/2014 de la AFIP

B.O. 11/3/2014. Vigencia: a partir

de la fecha de su publicación en el Boletín Oficial. No obstante tendrá

efecto a partir del 24 de junio de 2014, inclusive;

- Anexo, Título I, punto 10, Cuadro

correspondiente al “Registro

de

Exportadores de Carbón Vegetal (RECAR)” incorporado por art. 11 de la Resolución

General N° 3493/2013 de la AFIP

B.O. 6/5/2013. Vigencia: a partir

de los SESENTA (60) días hábiles administrativos contados desde su

publicación en el Boletín Oficial, inclusive. No obstante, desde la

mencionada publicación, los operadores de

comercio exterior podrán presentar su solicitud de inscripción en el

RECAR;

- Anexo, Título I, punto 10, Cuadro

correspondiente a “Operadores de Soja Autorizados (ROSA)” incorporado

por art. 3° de la Resolución

General N° 3394/2012 de la AFIP

B.O. 11/10/2012. Vigencia: a partir del quinto día hábil

administrativo inmediato siguiente al de su publicación en el Boletín

Oficial, inclusive;

- Anexo, Título I,

punto 10, cuadro correspondiente al “Registro

de

Exportadores de Carbón Vegetal (RECAR)”, incorporado por art. 11 de la Resolución

General N° 3381/2012 de la AFIP

B.O. 13/9/2012. Vigencia: a partir del día de su publicación en el

Boletín Oficial, inclusive, ver art. 13;

- Anexo, Título I, punto 10, Registro

Especial de Beneficiarios de Estímulos a la Producción

Argentina incorporado por art. 5° de

la Resolución

General N° 3320/2012 de la AFIP

B.O. 27/04/2012;

- Anexo, Título I, punto 10, Prestador

incorporado por art. 4° de la Resolución

General N° 3249/2011 de la AFIP

B.O. 10/1/2012. Vigencia: a partir del quinto día hábil

administrativo inmediato siguiente al de su publicación en el Boletín

Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Operador del

Régimen de Aduanas Domiciliarias incorporado por art. 2° de la Resolución

General N° 3015/2010 de la AFIP B.O. 25/1/2011. Vigencia: el

día de su publicación en el Boletín Oficial, inclusive y sus

disposiciones tendrán efectos a partir del 3 de enero de 2011;

- Anexo, Título I, punto 10, Requisitos particulares para

Operador del

Régimen de Aduana en Factoría incorporados por art. 2º de la Resolución

General Nº 3013/2011 de la AFIP B.O. 13/01/2011. Vigencia: a

partir del décimo día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive. Sin perjuicio de ello,

todo lo relativo al procedimiento de inscripción a través del Sistema

Registral tendrá efectos a partir del 3 de enero de 2011, inclusive;

- Anexo, Título I, punto 10, Requisitos

particulares para

Prestador ISTA incorporados por art. 5º de la Resolución

General Nº 3206/2011 de la AFIP

B.O. 26/10/2011. Vigencia: a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Exportador

habilitado para operar desde planta (EXPL) incorporado por art. 13 de

la Resolución

General N° 2977/2010 de la AFIP B.O. 3/12/2010. Vigencia: a

partir del decimoquinto día hábil administrativo inmediato siguiente al

de su publicación en el Boletín Oficial, inclusive;

- Anexo, Título I “Registros Especiales”, punto 10

“Requisitos Particulares”, cuadro correspondiente al Agente de

transporte aduanero sustituidos por art. 1° de la Resolución

General Nº 2826/2010 de la AFIP B.O. 06/05/2010. Vigencia: a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Prestador de

Servicios de Archivo y Digitalización (PSAD) sustituidos por art. 1° de

la Resolución

General Nº 2826/2010 de la AFIP B.O. 06/05/2010. Vigencia: a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Importador/Exportador sustituidos por art. 1° de la Resolución

General Nº 2826/2010 de la AFIP B.O. 06/05/2010. Vigencia: a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Despachante de

aduana sustituidos por art. 1° de la Resolución

General Nº 2826/2010 de la AFIP B.O. 06/05/2010. Vigencia: a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Artículo 20 sustituido por art. 1° inc. b) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo I, Título

I, punto 9 sustituido por art. 2° inc. a) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10, Requisitos particulares para

Operador Logístico

Seguro (OLS) incorporados por art. 2° inc. c) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I, punto 10 "Requisitos

Particulares", Requisitos particulares para Prestador de Servicios de

Archivo y Digitalización (PSAD) incorporados por art. 2° inc. c) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo I, punto 10, Requisitos particulares para Operador de

contenedores sustituidos por art. 2° inc. b) de la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I “Registros Especiales”, Punto 12.2

sustituido por art. 2° inc. d) de

la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título I “Registros Especiales”, Punto 12.3

sustituido por art. 2° inc. d) de

la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Anexo, Título II sustituido por art. 2° inc. e) de de

la Resolución

General Nº 2754/2010 de la AFIP B.O. 25/01/2010. Vigencia a

partir del día hábil administrativo inmediato siguiente al de su

publicación en el Boletín Oficial, inclusive;

- Artículo 12 sustituido por art. 3° de la Resolución

General N° 2648/2009 de la AFIP B.O. 22/7/2009;

- Anexo, (Nota Infoleg: por art. 1° de la Resolución

General N° 2648/2009 de la AFIP B.O. 22/7/2009 se suspende

hasta el 1 de septiembre de 2009 la captura de los datos biométricos

(foto y firma) de las personas autorizadas por los

Importadores/Exportadores ante el servicio aduanero.)

- Anexo, Título I, punto 10 "Requisitos

Particulares", Requisitos particulares para Agente de transporte

aduanero sustituidos por art. 2° inc. b) de la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009;

- Anexo, Título I, punto 10 "Requisitos

Particulares", Requisitos particulares para Importador/Exportador

sustituidos por art. 2° inc. b) de la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009;

- Anexo, Título I, punto 10, Requisitos particulares para

Usuarios Directos

de Zona Franca sustituidos por art. 2° inc. b) de la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009;

- Anexo, Tìtulo I, Punto 9 sustituido por art.

2°

inc. a) de la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009;

- Anexo, Título I, punto 13 sustituido por art. 2° inc.

c) de la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009;

- Anexo, Título

II sustituido por art. 2° inc. d) de

la Resolución

General N° 2618/2009 de la AFIP B.O. 2/6/2009.