Administración Federal de Ingresos Públicos

OBLIGACIONES IMPOSITIVAS Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

Resolución General 2585

Seguridad Social. Aportes de trabajadores autónomos. Empleados en relación de dependencia. Límites mínimo y máximo de bases imponibles para la determinación de aportes y contribuciones con destino a los subsistemas de la seguridad social. Nuevos importes. Su implementación.

Bs. As., 6/4/2009

VISTO la Actuación SIGEA Nº 13336-59-2009 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que la Ley Nº 26.417 estableció la movilidad de las prestaciones correspondientes al Régimen Previsional Público —actual Sistema Integrado Previsional Argentino, según Ley Nº 26.425—, otorgadas en virtud de la Ley Nº 24.241 y sus modificaciones, de regímenes generales anteriores a la misma, de regímenes especiales derogados o por las ex cajas o institutos provinciales y municipales de previsión cuyos regímenes fueron transferidos a la Nación.

Que a tal fin, dispuso que las mismas se ajustarán mediante la aplicación del índice de movilidad establecido en el Artículo 32 de la Ley Nº 24.241 y sus modificaciones, el que será elaborado y aprobado por la Administración Nacional de la Seguridad Social.

Que asimismo, prevé que las rentas de referencia dispuestas en el Artículo 8º de la Ley Nº 24.241 y sus modificaciones, para el cálculo de los aportes previsionales de los trabajadores autónomos, se ajustarán conforme la evolución del citado índice.

Que además, sustituyó todas las referencias al Módulo Previsional (MOPRE), existentes en las disposiciones legales y reglamentarias vigentes, por una determinada proporción del haber mínimo garantizado.

Que mediante la Resolución Nº 6 del 25 de febrero de 2009 la Secretaría de Seguridad Social dictó las normas reglamentarias de la Ley Nº 26.417, definiendo las fechas en que serán de aplicación sus disposiciones, así como los alcances de la movilidad prevista para el Sistema Integrado Previsional Argentino.

Que dicha resolución dispone, entre otros aspectos, que esta Administración Federal efectuará el ajuste de las rentas de referencia comentadas y establece las proporciones respecto del haber mínimo garantizado que corresponderán a dichas rentas.

Que por otra parte, a efectos de la aplicación de los límites mínimo y máximo de la base imponible para el cálculo de los aportes y contribuciones al Sistema Integrado Previsional Argentino, establecidos por el Artículo 9º de la Ley Nº 24.241 y sus modificaciones, se fijan a partir del mes devengado marzo de 2009 las proporciones respecto del haber mínimo que deberán considerarse para la determinación de los citados límites.

Que a través de la Resolución Nº 135 del 25 de febrero de 2009, la Administración Nacional de la Seguridad Social fija el valor de la movilidad prevista en el Artículo 32 de la Ley Nº 24.241 y sus modificaciones en ONCE CON SESENTA Y NUEVE POR CIENTO (11,69%) para ser aplicado a los beneficios previsionales devengados o que hubiese correspondido devengar al mes de febrero de 2009 y determina el haber mínimo en SETECIENTOS SETENTA PESOS CON SESENTA Y SEIS CENTAVOS ($ 770,66) con vigencia a partir del mes de marzo de 2009.

Que a su vez, establece la base imponible mínima y máxima previstas en el primer párrafo del Artículo 9º de la Ley Nº 24.241 y sus modificaciones, texto según la Ley Nº 26.222, en la suma de DOSCIENTOS SESENTA Y OCHO PESOS CON SEIS CENTAVOS ($ 268,06) y OCHO MIL SETECIENTOS ONCE PESOS CON OCHENTA Y DOS CENTAVOS ($ 8.711,82).

Que en razón de lo expuesto, corresponde adecuar las normas referidas a la determinación e ingreso de los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social, así como al ingreso de los aportes de los trabajadores autónomos.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social, de Recaudación y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — De acuerdo con lo previsto en el Artículo 3º de la Ley Nº 26.417 y en los Artículos 6º y 7º de la Resolución Nº 6/09 de la Secretaría de Seguridad Social, los nuevos valores de las rentas de referencia que se establecen en el Artículo 8º de la Ley Nº 24.241 y sus modificaciones, para el cálculo de los aportes previsionales de los trabajadores autónomos, son las que seguidamente se indican:

|

Categorías |

Rentas de Referencia en pesos |

|

I |

446,76 |

|

II |

625,46 |

|

III |

893,52 |

|

IV |

1.429,63 |

|

V |

1.965,74 |

Art. 2º — Los nuevos importes de los aportes previsionales de los trabajadores autónomos regirán a partir de la obligación de pago mensual correspondiente al período devengado marzo de 2009 —con vencimiento en el mes de abril de 2009— y siguientes.

Dichos importes se consignan en el Anexo III de la Resolución General Nº 2217 y sus complementarias, según texto sustituido por la presente.

A efectos de su pago mediante entidades bancarias, cuando éstas no tengan habilitado en su sistema de cobro los nuevos importes de los aportes previsionales, se deberá cancelar —en el mismo acto— primero su valor anterior y luego la diferencia entre ellos. Para abonar la diferencia se deberá indicar verbalmente el Código de Registro de Autónomo (CRA) de la categoría de que se trata y solicitar que se modifique en el sistema su valor por el que corresponde a la diferencia a ingresar, las cuales se consignan en el Anexo I de la presente.

Art. 3º — Modifícase la Resolución General Nº 2217 y sus complementarias, en la forma que seguidamente se indica:

a) Sustitúyese en el primer párrafo del Artículo 19, la expresión "al equivalente a TREINTA Y SEIS (36) veces el valor del Módulo Previsional (MOPRE) —conforme a lo establecido en el punto 4 de la reglamentación del Artículo 8º de la Ley Nº 24.241 y sus modificaciones—", por la expresión "a TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)".

b) Sustitúyese en el inciso a) del Artículo 20, la expresión "equivalente a TREINTA Y SEIS (36) veces el valor del Módulo Previsional (MOPRE)", por la expresión "de TRES MIL DOSCIENTOS DIECISEIS PESOS CON SESENTA Y SEIS CENTAVOS ($ 3.216,66)".

c) Sustitúyese el Artículo 28, por el siguiente:

"ARTICULO 28.- El ingreso del aporte personal del período devengado marzo de 2009 y siguientes, se efectuará atendiendo a las categorías de revista e importes que se indican en el Anexo III de la presente."

d) Sustitúyese el Anexo III, por el que se consigna en el Anexo II de la presente.

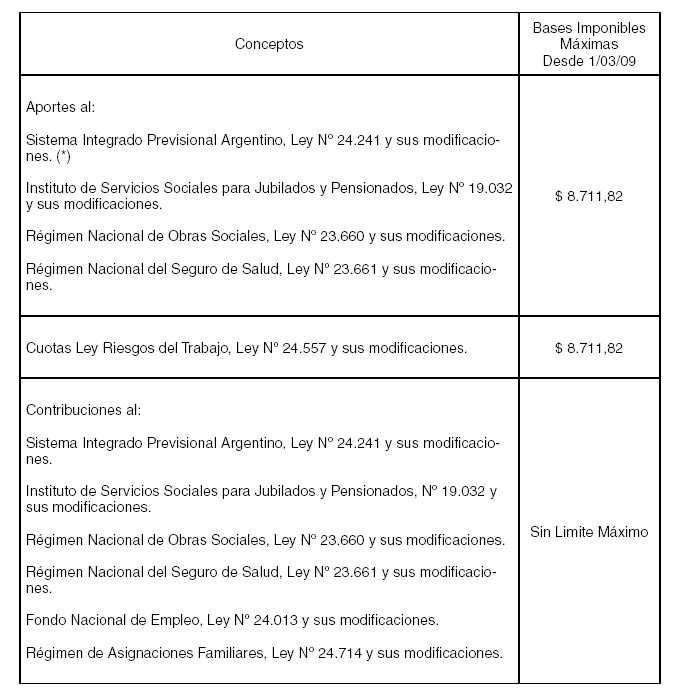

Art. 4º — Conforme a lo dispuesto por la Resolución Nº 135/09 de la Administración Nacional de la Seguridad Social, los límites mínimo y máximo de la base imponible para el cálculo de los aportes y contribuciones al Sistema Integrado Previsional Argentino, establecidos por el Artículo 9º de la Ley Nº 24.241 y sus modificaciones, texto sustituido por el Artículo 1º de la Ley Nº 26.222, se fijan a partir del mes devengado marzo de 2009 en las sumas de DOSCIENTOS SESENTA Y OCHO PESOS CON SEIS CENTAVOS ($ 268,06) y OCHO MIL SETECIENTOS ONCE PESOS CON OCHENTA Y DOS CENTAVOS ($ 8.711,82), respectivamente.

Consecuentemente, respecto de las remuneraciones mensuales correspondientes a los períodos devengados marzo de 2009 y siguientes, serán de aplicación las bases imponibles máximas que, para cada caso, se indican en el Anexo III de la presente.

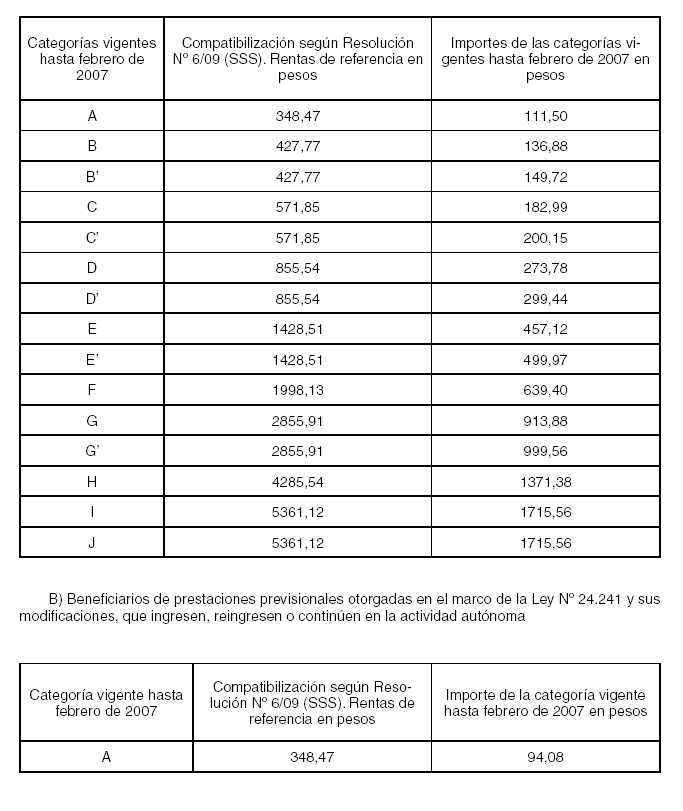

Art. 5º — A fin de compatibilizar los nuevos valores de las categorías del régimen de trabajadores autónomos con los anteriormente vigentes, se disponen en el Anexo IV de la presente las rentas de referencia y el monto de los aportes que se corresponden con los expresados en Módulos Previsionales (MOPRE) por la Resolución Nº 27/07 de la Secretaría de Seguridad Social.

Art. 6º — Apruébanse los Anexos I a IV que forman parte de esta resolución general.

Art. 7º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

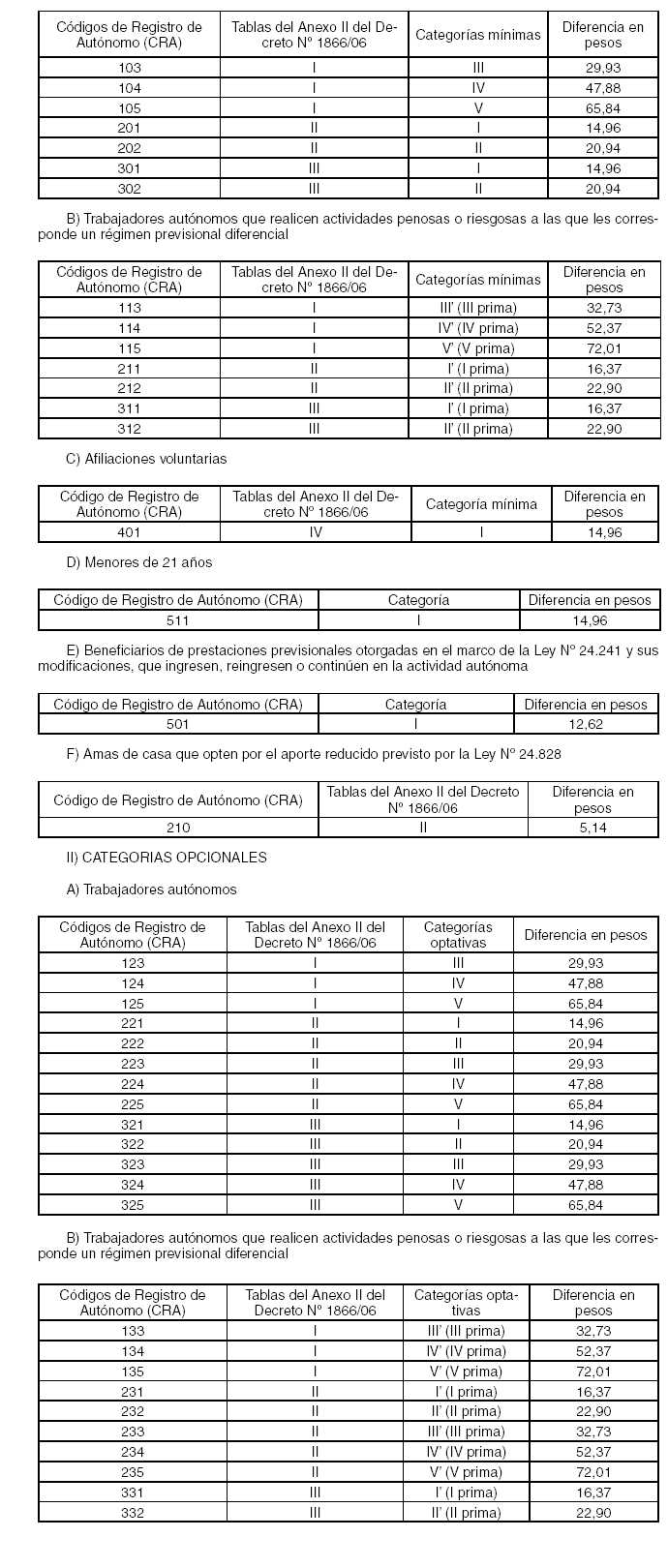

ANEXO I RESOLUCION GENERAL Nº 2585

I) CATEGORIAS MINIMAS DE REVISTA

A) Trabajadores autónomos

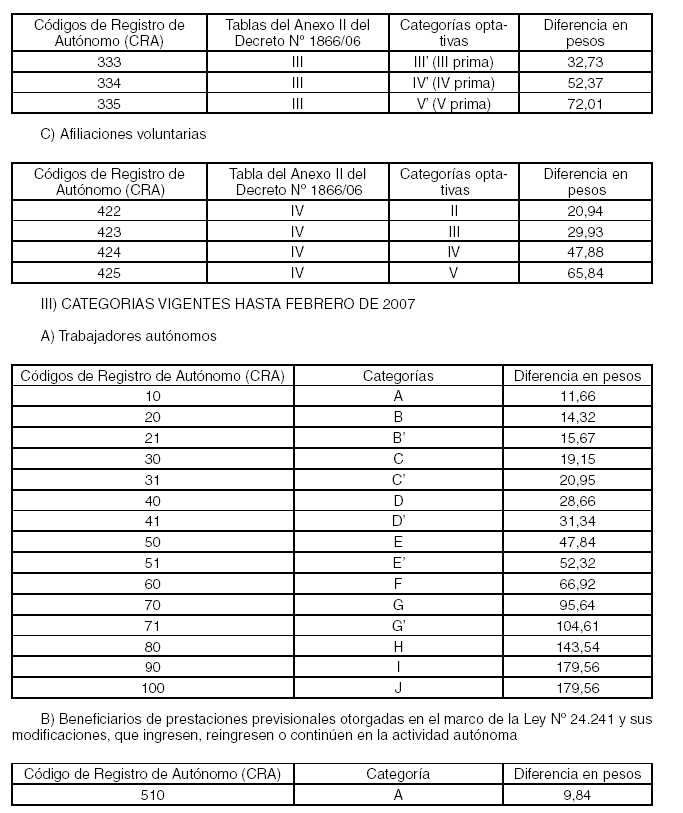

ANEXO II RESOLUCION GENERAL Nº 2585

"ANEXO III RESOLUCION GENERAL Nº 2217"

CATEGORIAS MINIMAS DE REVISTA E IMPORTES

A) Aportes mensuales de los trabajadores autónomos

"ANEXO III RESOLUCION GENERAL Nº 2585"

(*) En el caso de los regímenes especiales establecidos en las Leyes Nº 24.016, Nº 24.018, Nº 22.731 y Nº 22.929 y los Decretos Nº 137/05 y Nº 160/05, el cálculo de los aportes con destino al Sistema Integrado Previsional Argentino se efectuará sin considerar el límite máximo para su base imponible.

ANEXO IV RESOLUCION GENERAL Nº 2585

A) Aportes mensuales de los trabajadores autónomos