Secretaría de Empleo

CREDITO FISCAL

Resolución 455/2009

Apruébanse los instrumentos de evaluación de proyectos de Crédito Fiscal.

Bs. As. 13/5/2009

VISTO el Expediente Nº 1.316.031/09 del Registro del MINISTERIO DE TRABAJO, EMPLEOY SEGURIDAD SOCIAL, la Ley Nº 22.317 y sus modificatorias, la Ley Nº 24.156, la Ley Nº 26.422 de Presupuesto General de la Administración Nacional para el Ejercicio2009, las Resoluciones del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 256 del 23 octubre de 2003 y Nº 309 del 20 de abril de 2009, la Resolución de la SECRETARIA DE EMPLEO Nº 100 del 21 de febrero de 2007 y Nº 387 del 28 de abril de 2009

CONSIDERANDO:

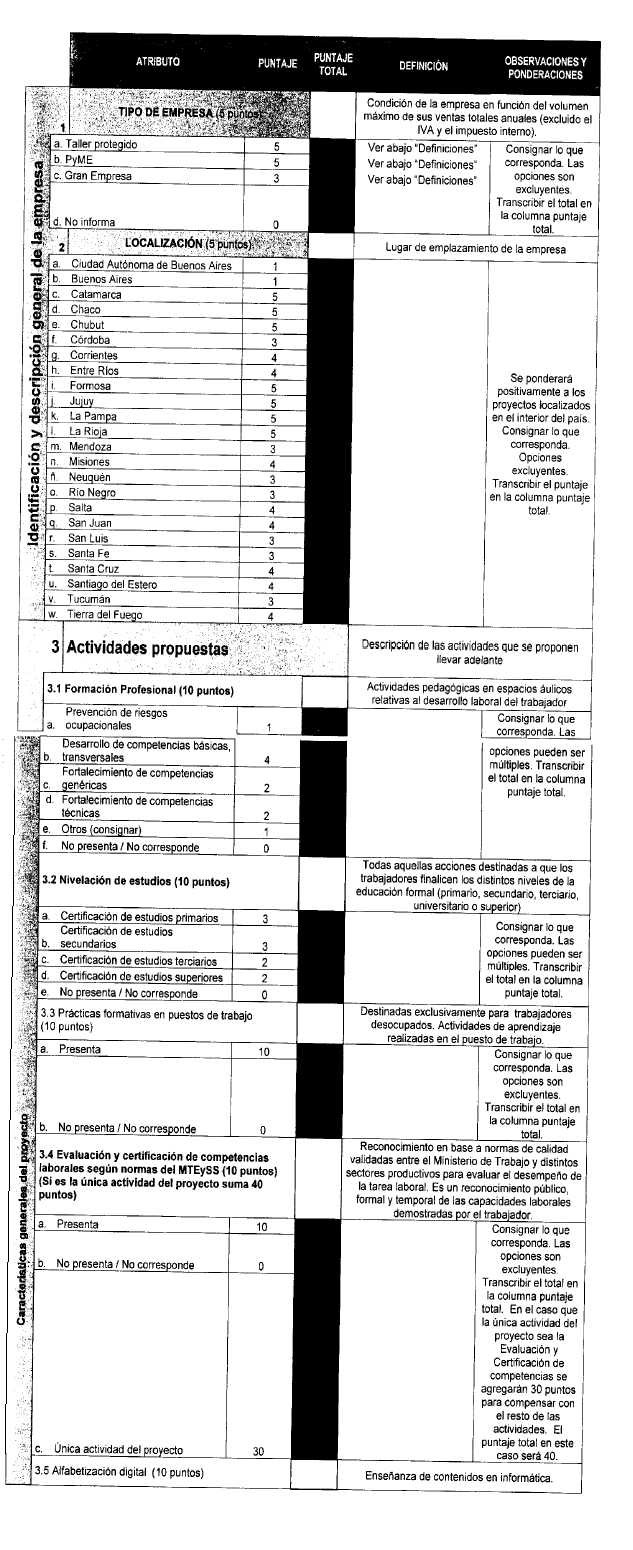

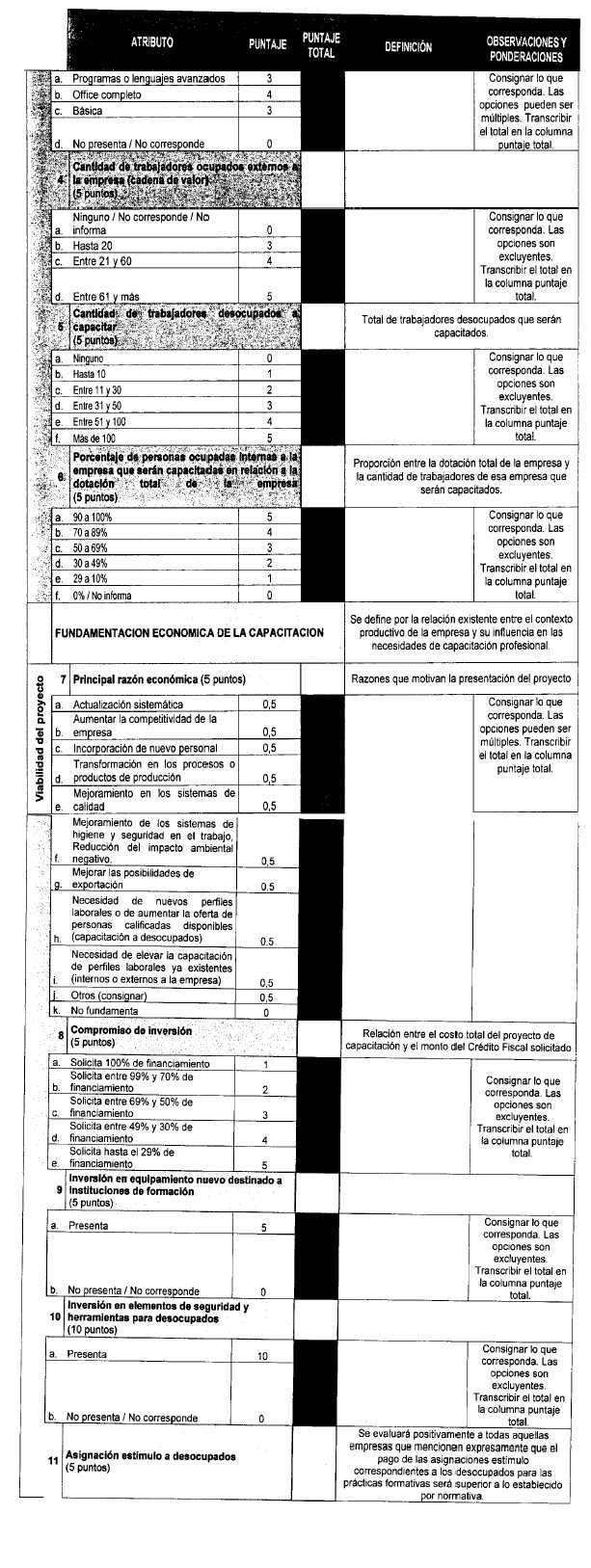

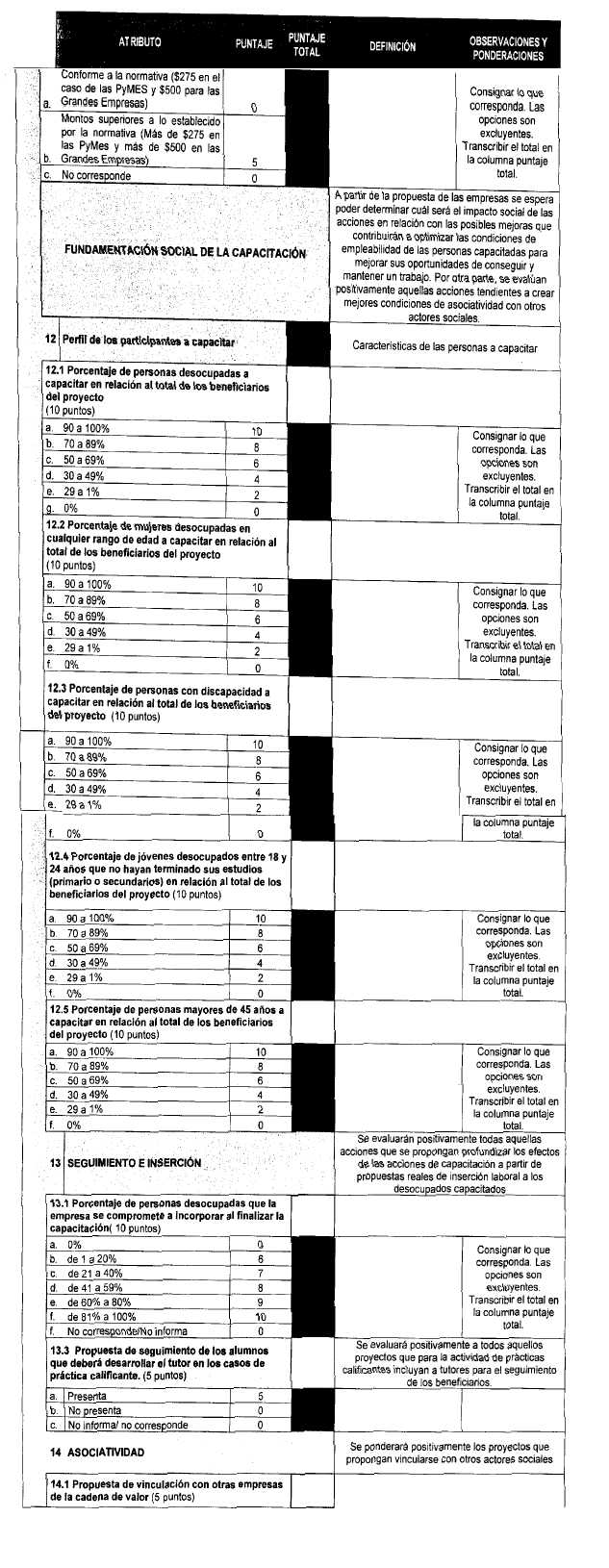

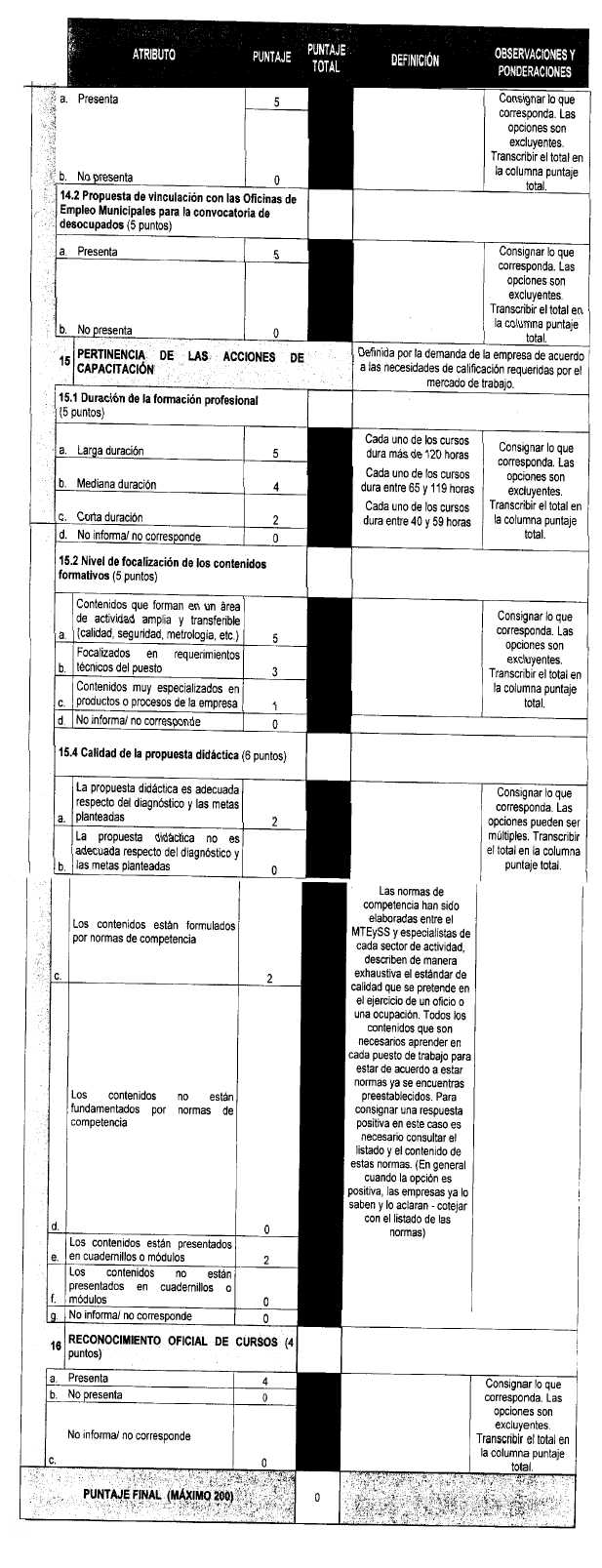

Que es necesario aprobar los instrumentos necesarios para que los proyectos de Crédito Fiscal presentados, sean evaluados bajo los parámetros establecidos en el artículo 8º de la Resolución de la SECRETARIA DE EMPLEO Nº 387 del 28 de abril de 2009.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el Decreto Nº 357 del 21 de febrero de 2002, sus modificatorias y por el artículo 16 de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 309 del 20 de abril de 2009.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

Artículo 1º — Apruébense los instrumentos de evaluación de proyectos de Crédito Fiscal, que figuran como Anexo I de la presente.

Art. 2º — Comuníquese, publíquese, dése a la Dirección Nacional de Registro Oficial y archívese. — Enrique Deibe.

DEFINICIONES

Tipo de Empresa:

Taller protegido de producción:

De acuerdo con lo establecido por la Ley 22.431 son talleres protegidos de producción las entidades estatales o privadas bajo dependencia de asociaciones con personería jurídica y reconocidas como de bien público, que tengan por finalidad la producción de bienes y/o servicios, cuya planta esté integrada por trabajadores discapacitados físicos y/o mentales, preparados y entrenados para el trabajo, en edad laboral y afectados de una incapacidad tal que les impida obtener y conservar un empleo competitivo.

Pequeñas, Medianas y Grandes Empresas:

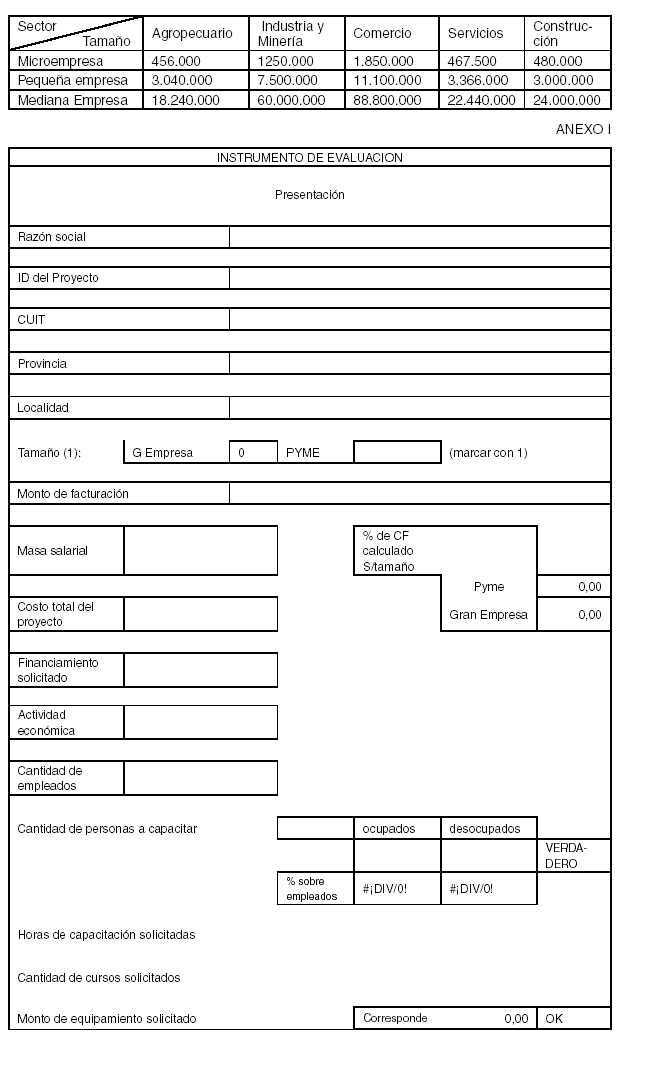

Los parámetros que identifican la magnitud de las empresas se establecen según la Resolución de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL (Antes denominada SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA) Nº 24 del 15 de febrero de 2001 y sus modificatorias, que se resume en el siguiente texto y cuadro:

A los efectos de lo dispuesto por el Artículo 1º del Título I de la Ley Nº 25.300 serán consideradas Micro, Pequeñas y Medianas Empresas aquellas que registren hasta el siguiente nivel máximo de las ventas totales anuales, excluido el Impuesto al Valor Agregado y el impuesto interno que pudiera corresponder, expresado en Pesos ($), detallados en el cuadro que se detalla a continuación.

Se entenderá por valor de las ventas totales anuales, el valor que surja del promedio de los últimos TRES (3) años a partir del último balance inclusive o información contable equivalente adecuadamente documentada.

En los casos de empresas cuya antigüedad sea menor que la requerida para el cálculo establecido en el párrafo anterior, se considerará el promedio proporcional de ventas anuales verificado desde su puesta en marcha.