TRIBUNAL DE TASACIONES DE LA NACION

Resolución 27/2009

Modificación del Anexo I de la Resolución Nº 27/02 en relación con las normas de tasación.

Bs. As., 1/7/2009

VISTO la Ley Nº 21.626 (t.o. 2001) Orgánica del TRIBUNAL DE TASACIONES DE LA NACION, y

CONSIDERANDO:

Que el artículo 3º de la Ley citada en el Visto, dispone en el inciso b) que será atribución del TRIBUNAL DE TASACIONES DE LA NACION en pleno, actuar como organismo rector en el ámbito de las tasaciones, estableciendo normas y métodos de alcance nacional.

Que mediante la Resolución del citado Tribunal Nº 27 de fecha 7 de junio de 2002, se resolvió la aplicación en ese organismo de las normas de tasación aprobadas por el Acta de Sesión Especial Nº 14 del 3 de mayo de 2002, que como Anexo I, forman parte integrante de la mencionada resolución.

Que a través de las Resoluciones del mentado organismo Nros. 42 de fecha 30 de agosto de 2002, 58 de fecha 15 de octubre de 2002, 28 de fecha 16 de septiembre de 2004, 29 de fecha 26 de mayo de 2005, 22 de fecha 2 de junio de 2006, 55 de fecha 7 de diciembre de 2007 y 10 de fecha 23 de febrero de 2008 se resolvió modificar el Anexo I a la resolución mencionada en el considerando anterior.

Que mediante Acta de Sesión Especial Nro. 12 de fecha 22 de junio de 2009, se resolvió por unanimidad, actualizar normas de tasación de dicho anexo.

Que la presente se dicta en uso de las atribuciones conferidas por el artículo 4º inciso c) de la Ley Orgánica del TRIBUNAL DE TASACIONES DE LA NACION.

Por ello,

EL PRESIDENTE DEL TRIBUNAL DE TASACIONES DE LA NACION

RESUELVE:

Artículo 1º — Modifícase el Anexo I a la Resolución del TRIBUNAL DE TASACIONES DE LA NACION Nº 27 de fecha 7 de junio de 2002, con la actualización de la Norma 12.2, que se reemplaza por la Norma TTN 12.3, de acuerdo con el detalle que, como Anexo I, forma parte integrante de la presente Resolución.

Art. 2º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Galdino. A. Cattaneo.

ANEXO I

|

NORMA TTN 12.3 |

22 de Junio de 2009 |

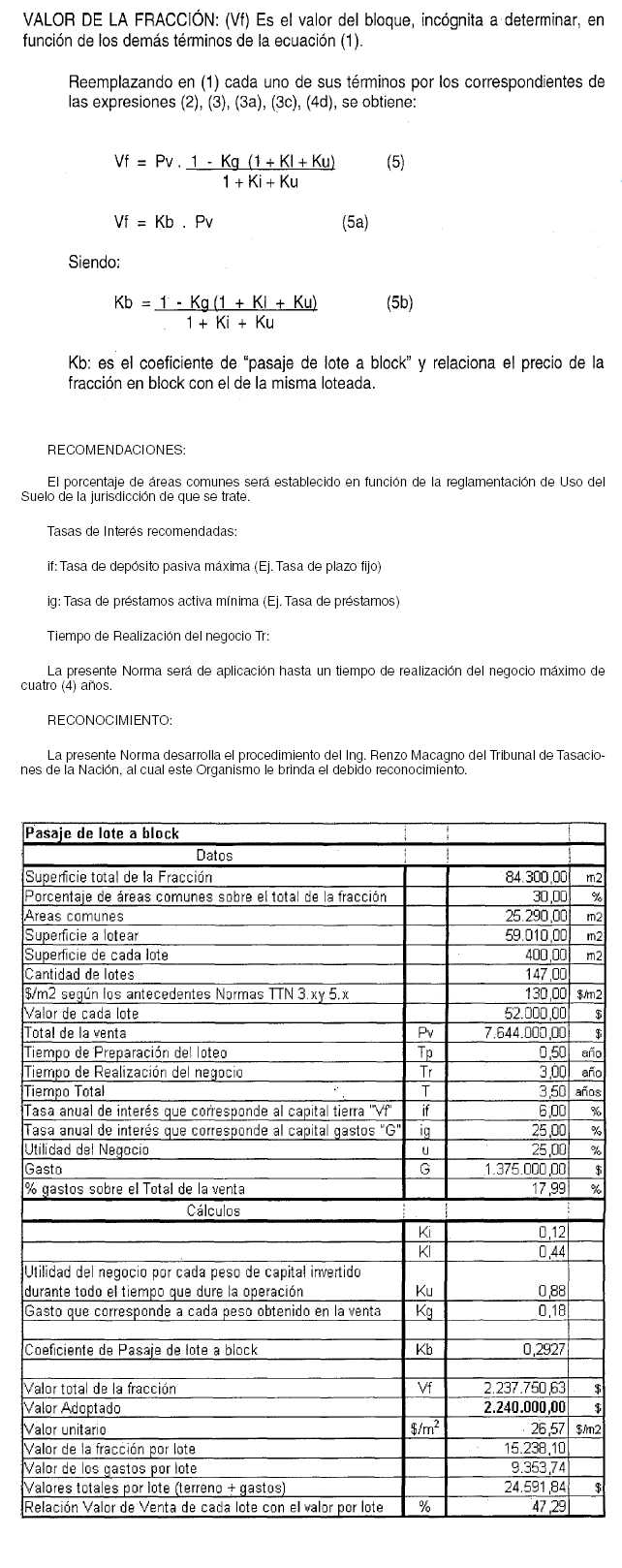

TASACION DE FRACCIONES (BLOCKS) SUBDIVISIBLES A PARTIR DE ANTECEDENTES DE LOTES

La Norma tiene por finalidad la tasación de una fracción de terreno que puede ser fraccionada en inmuebles de menores dimensiones, con antecedentes de ofertas o ventas de lotes.

Será de aplicación en aquellos casos en que no existan antecedentes comparables con la fracción a tasar o como verificación de algún caso particular.

En el proceso económico que tiene lugar, el precio de venta de la totalidad de los lotes estará integrado por el Valor de la fracción (Vf), los gastos (G), el interés del capital invertido (I) y la utilidad del negocio (U).

Pv = Vf + G + I + U (1)

Los términos de esta ecuación económica son los siguientes:

PRECIO DE VENTA: (Pv) Es la suma total de la venta de los lotes del fraccionamiento, obtenidos sobre la base de los antecedentes de ofertas o ventas de lotes. Determinados por las Normas TTN 3.x y 5.x.

GASTOS: (G) Gastos necesarios para que la fracción se encuentre en condiciones de ser vendida en lotes, más los requeridos para la concreción del negocio.

Como por ejemplo:

|

Mensura, subdivisión y amojonamiento: honorarios, gastos, derechos. |

|

|

Apertura de calles: |

trazado, construcción, obras de drenaje. |

|

Urbanización: |

movimiento de tierra, plantaciones, provisión de agua, energía eléctrica, pavimentación, etc. |

|

Propaganda: |

se tomará la necesaria y suficiente para la venta del loteo. |

|

Venta: |

comisión de venta. |

|

Administración: |

suma integrada por los gastos generales, asignaciones, etc. |

Relacionando el monto de los gastos con el precio de venta, se obtiene:

Kg: Representa el gasto que corresponde a cada peso obtenido en la venta.

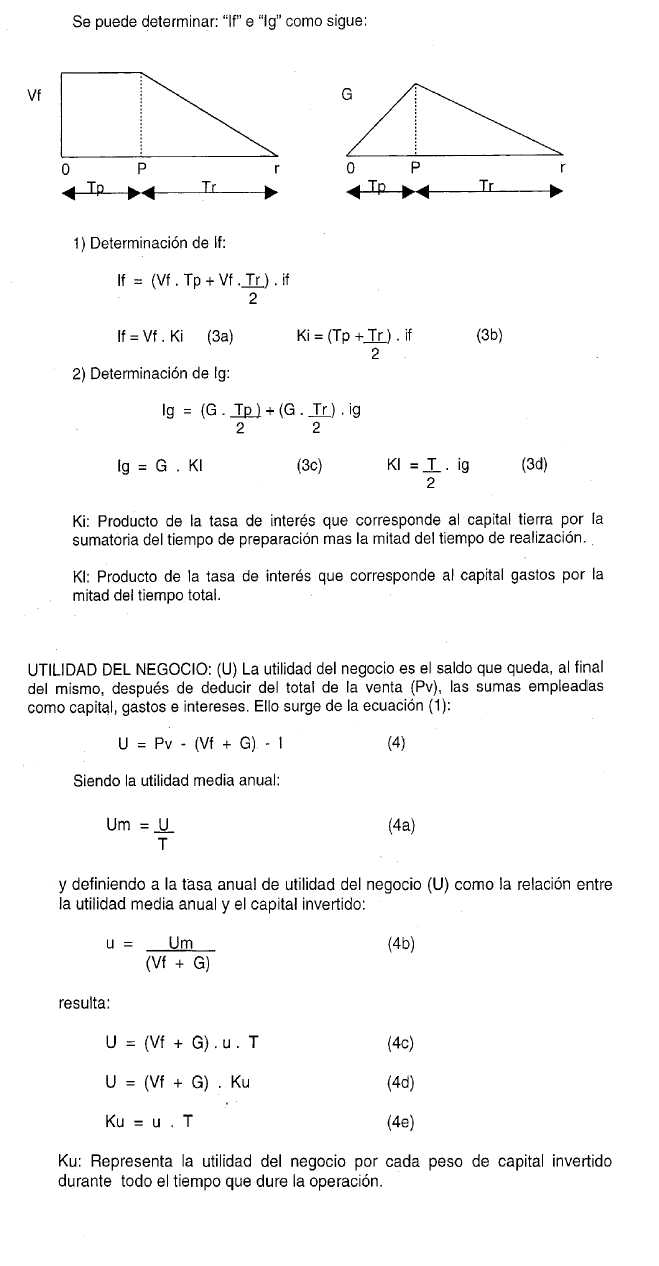

INTERES DEL CAPITAL OBTENIDO: (I) Se determina el interés simple que remunera al capital invertido, sobre la base siguiente:

Suponer que los gastos realizados (G) se integran a lo largo del período de preparación (Tp) del negocio.

Admitir una recuperación lineal del capital invertido a lo largo del período de realización (Tr) del negocio.

Considerar las capitalizaciones a interés simple en operaciones donde la realización total del negocio se logra en períodos de tiempo más o menos cortos.

Adoptar tasas de interés diferenciadas según las distintas características de los términos que integran el capital invertido, capital tierra (Vf) y capital gastos (G).

Sobre la base de los antecedentes:

I = If + Ig (3)

If: tasa anual de interés que corresponde al capital "Vf"

Ig: tasa anual de interés que corresponde al capital "G"

Siendo:

Tp: tiempo, en años, de preparación del loteo;

Tr: tiempo, en años, de realización del negocio; equivalente al tiempo transcurrido desde la iniciación de las ventas hasta el final de las mismas.