Secretaría de Comercio Interior

ENSEÑANZA PRIVADA

Resolución 300/2009

Información que deberán suministrar las instituciones educativas de gestión privada con establecimientos en jurisdicciones provinciales y que ofrezcan servicios de enseñanza obligatoria.

Bs. As., 21/7/2009

VISTO el Expediente Nº S01:0281629/2009 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

CONSIDERANDO:

Que la SECRETARIA DE COMERCIO INTERIOR del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, tiene entre sus objetivos la formulación de políticas y normas tendientes a mejorar la organización de los mercados de bienes y servicios, tanto públicos como privados, en aras de proteger el bien común de toda la población.

Que asimismo, esta Secretaría se encuentra facultada para evaluar el grado de competitividad en todos los ámbitos de la actividad económica, tipificando las estructuras de costos de los bienes y servicios que se ofrecen en el mercado.

Que la Resolución Nº 30 de la SECRETARIA DE COMERCIO INTERIOR del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS de fecha 19 de octubre de 2006, requería a las instituciones educativas de gestión privada, información sobre costos laborales y aranceles de servicios educativos.

Que el GOBIERNO NACIONAL, continuando con la política de Recupero de Mayores Costos Laborales para el ciclo lectivo 2009, ha implementado una nueva metodología de cálculo, la cual se integra a la presente como Formulario 1 del Anexo.

Que en tal sentido, debe requerirse a las instituciones educativas de gestión privada que ofrezcan servicios de enseñanza alcanzados por esta norma, información sobre costos laborales y aranceles, la cual resulta necesaria para el análisis y evaluación de las políticas en curso.

Que, la presente medida se dicta con mira a mejorar la organización de los mercados de bienes y servicios, en el caso, respecto de los servicios educativos de gestión privada, resulta necesario que las autoridades provinciales que así lo decidan, prestaran la adhesión a la operatoria que por esta resolución se implementa.

Que dichas instituciones deberán presentar ante la SECRETARIA DE COMERCIO INTERIOR, los Formularios 1, 2 y 3 del Anexo de la presente, a los efectos de verificar la correcta aplicación de las cuotas de recupero, en función de los incrementos de costos laborales y la matrícula estudiantil.

Que la Dirección de Legales del Area de Comercio Interior dependiente de la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, ha tomado la intervención que le compete.

Que la presente resolución se dicta en uso de las facultades conferidas por el Decreto Nº 2102 de fecha 4 de diciembre de 2008.

Por ello,

EL SECRETARIO DE COMERCIO INTERIOR

RESUELVE:

Artículo 1º — Las instituciones educativas de gestión privada, con establecimientos en jurisdicciones provinciales que adhieran a la presente resolución, y que ofrezcan servicios de enseñanza obligatoria, deberán presentar antes del 14 de agosto de 2009, la información requerida en los Formularios 1, 2, y 3, que como Anexo, forman parte integrante de la presente.

Adicionalmente deberán presentar los formularios de declaraciones juradas AFIP F. 931 y el Formulario IPS (Instituto de Previsión Social de la Provincia de Buenos Aires), o su similar en otra jurisdicción, ambos con sus respectivos comprobantes de presentación y/o sellado de recepción correspondiente, por los meses de: marzo 2008, marzo 2009, abril 2009 y mayo 2009. Se exhibirán los originales y todas las fotocopias se entregarán debidamente firmadas por el representante legal.

Art. 2º — Quedan excluidos de la obligación establecida en el ARTICULO 1º de la presente, los servicios de Educación Superior, Profesional y Académica de Grado, como así también los servicios de Educación Especial, de Adultos y Maternal.

Art. 3º — Dicha información, deberá presentarse en la SECRETARIA DE COMERCIO INTERIOR, Dirección de Análisis de Precios y Evaluación de Mercados, sita en Avenida Julio Argentino Roca Nº 651, Piso 4º, Sector 9, de la CIUDAD AUTONOMA DE BUENOS AIRES, con carácter de Declaración Jurada, en papel y en soporte magnético (exclusivamente disquete y/o disco compacto CD" con el correspondiente archivo de planilla de cálculo).

Art. 4º — La SECRETARIA DE COMERCIO INTERIOR habilitará, a través de su página Web, www.defensaconsumidor.gov.ar, los Formularios que forman parte integrante del Anexo de la presente resolución.

Art. 5º — Las infracciones a la presente resolución serán sancionadas conforme a las previsiones de la Ley Nº 24.240.

Art. 6º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Mario G. Moreno.

ANEXO

INSTRUCTIVO

"CALCULO DE COMPENSACION DE MAYORES COSTOS LABORALES PARA LOS INSTITUTOS DE EDUCACION PUBLICA DE GESTION PRIVADA - AÑO 2009"

Se hace expresa mención que toda la información que se consigne en los TRES (3) Formularios que integran la presente resolución, reviste carácter de declaración jurada.

Cada institución educativa de gestión privada, podrá acceder a los mismos a través de la página de Internet de la SECRETARIA DE COMERCIO INTERIOR, www.defensaconsumidor.gov.ar. Dichos Formularios corresponden a la jurisdicción PROVINCIA DE BUENOS AIRES.

Cada institución deberá presentar en disquete y/o disco compacto el archivo con el nombre del establecimiento, conteniendo la información de todos los niveles educativos que se ofrecen ante la Autoridad de Aplicación de la norma, según lo establecido en el ARTICULO 3º de la presente resolución.

En virtud de ello, se sugiere la previa verificación del buen funcionamiento del disquete y/o disco compacto mencionados.

No podrá ser modificado el formato de las tablas ni la disposición de las celdas caso contrario, la presentación será rechazada y deberá ser rectificada la declaración jurada, respetando los formularios establecidos.

Los TRES (3) Formularios han sido diseñados a los fines de visualizar claramente las celdas habilitadas para la carga de los datos, las cuales se encuentran resaltadas, mientras que el resto de las mismas y las que contienen fórmulas se encuentran protegidos para evitar alteraciones.

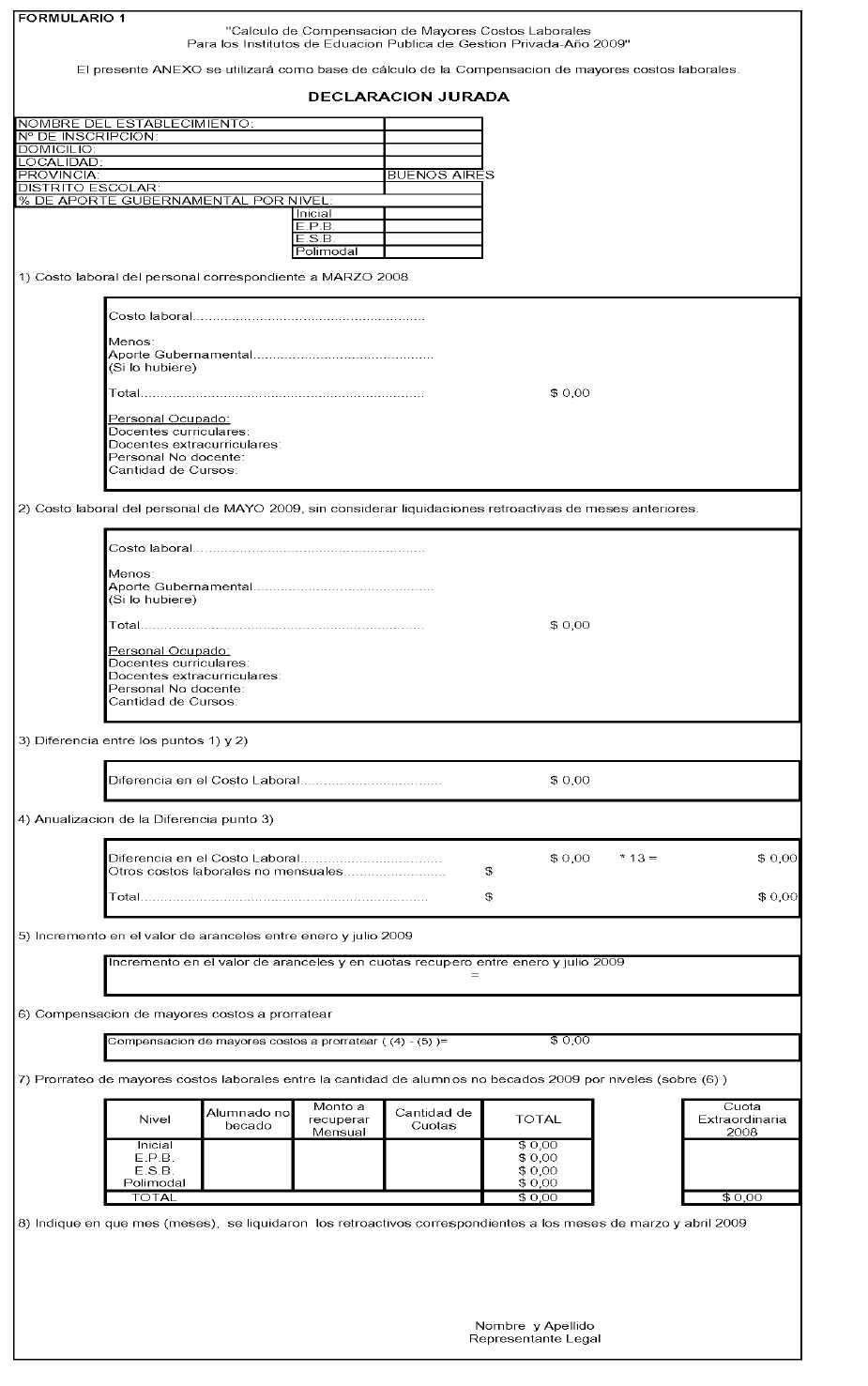

Formulario 1

Este Formulario será utilizado como base de cálculo para la determinación del valor de la cuota Recupero 2009. Para ello, se debe completar el mismo, identificado como hoja "Form 1 - Cuota Recupero", en la planilla de cálculo del archivo "DDJJ RECUPERO 2009-BA.xls", disponible en la página de Internet de la SECRETARIA DE COMERCIO INTERIOR (www.defensaconsumidor.gov.ar). Dicho archivo corresponde a la jurisdicción PROVINCIA DE BUENOS AIRES.

Los datos institucionales a consignarse son: nombre del establecimiento, número de registro en la jurisdicción, domicilio, localidad, provincia, distrito escolar al cual pertenece y porcentaje de aporte gubernamental que recibe, para cada uno de los niveles educativos ofrecidos.

A continuación, se detalla cada uno de los conceptos que integran el Formulario:

1. Costo laboral del personal correspondiente a MARZO 2008.

Se entiende por costo laboral, al total de las remuneraciones netas devengadas a favor de todo el personal docente y no docente del establecimiento educativo correspondientes al mes de marzo de 2008, más las retenciones al personal y las cargas sociales correspondientes a dichas remuneraciones a cargo del empleador, tanto las recaudadas por la Administración Federal de Ingresos Públicos (AFIP) como los aportes patronales efectuados a sindicatos y/u otras entidades y/u organismos en caso de corresponder según la jurisdicción. No se debe incluir el Sueldo Anual Complementario ni sus respectivas cargas sociales.

Se entiende por Aporte Gubernamental, a aquellos fondos recibidos por la institución en concepto de aporte estatal de parte de la jurisdicción correspondiente, destinados a solventar cursos y cargos de la planta funcional. En este caso, se refiere al monto estrictamente recibido para hacer frente a las erogaciones correspondientes al mes referido.

Personal Ocupado:

Se entiende por el mismo al personal ocupado según las distintas categorías: docentes curriculares, extracurriculares y personal no docente.

Cantidad de Cursos:

Se refiere a la cantidad de cursos vigentes a marzo 2008. Por ejemplo, si hay TRES (3) primeros grados, son TRES (3) cursos.

2. Costo laboral del personal correspondiente al mes de MAYO 2009.

Se entiende por costo laboral, al total de las remuneraciones netas devengadas a favor de todo el personal docente y no docente del establecimiento educativo correspondiente al mes de mayo de 2009, más las retenciones al personal y las cargas sociales correspondientes a dichas remuneraciones a cargo del empleador, tanto las recaudadas por la Administración Federal de Ingresos Públicos (AFIP) como los aportes patronales efectuados a sindicatos y/u otras entidades y/u organismos en caso de corresponder según la jurisdicción. En ningún caso se deberán incluir ajustes de liquidaciones por pagos de retroactivos de marzo y abril de 2009, correspondientes a aumentos de haberes. Asimismo, no se deberá incluir el Sueldo Anual Complementario ni sus respectivas cargas sociales.

Se entiende por Aporte Gubernamental a aquellos fondos recibidos por la institución en concepto de aporte estatal de parte de la jurisdicción correspondiente, destinados a solventar cursos y cargos de la planta funcional. En este caso, se refiere al monto estrictamente recibido para hacer frente a las erogaciones correspondientes al mes referido. En caso de haber recibido aportes gubernamentales incrementados proporcionalmente al pago de los retroactivos correspondientes a aumentos de haberes de los meses de marzo y abril de 2009, no se debe incluir dicho incremento.

Personal Ocupado y Cantidad de Cursos:

Es válido lo expresado en el punto anterior pero vigente a mayo 2009.

3. Diferencia en el Costo laboral.

Se entiende por diferencia en el costo laboral, la variación entre los salarios devengados más las retenciones al personal y las cargas sociales de todo el personal docente y no docente del establecimiento educativo contrastando el monto referido a mayo 2009, con el correspondiente a marzo 2008, según los cálculos efectuados en los puntos 1) y 2). Este dato surgirá directamente de la planilla, no siendo necesario su cálculo en forma manual.

4. Anualización de la Diferencia en el Costo laboral.

Se entiende por anualización de la diferencia en el costo laboral, al monto que surge de multiplicar el valor obtenido como diferencia en el costo laboral por TRECE (13). Ello es así, dado que se consideran los 12 meses calendario más el "sueldo anual complementario". Este dato surgirá directamente en base a la fórmula contenida en la planilla de cálculo.

Se entiende por Otros Costos Laborales no mensuales, a aquellos conceptos laborales de carácter no mensual (pagos anuales, no periódicos, etc.), que no corresponde incorporar a los costos mensuales.

5. Incremento en el valor de las cuotas totales por mayores aranceles, cuotas recupero y/o percepciones adicionales a cuenta entre enero y julio 2009 devengados por el establecimiento educativo.

Comprenderá sólo los valores incrementales de los mencionados conceptos respecto de los montos facturados en el último mes del período lectivo 2008, sin considerar los pagos totales o parciales correspondientes a "Cuota Extraordinaria 2008", y/o "Matrícula", y/o cualquier otro concepto extraordinario.

6. Compensación de mayores costos a prorratear.

El cálculo de la compensación de mayores costos laborales a prorratear entre las cuotas mensuales restantes del ciclo lectivo 2009 surge de la diferencia entre los montos resultantes de los puntos 4) y 5). Este dato surge directamente de la planilla.

7. Prorrateo de mayores costos laborales.

El monto resultante del punto anterior será prorrateado proporcionalmente entre los distintos niveles educativos ofrecidos por el establecimiento (Inicial, EPB, ESB, Polimodal). Cada valor prorrateado deberá dividirse por la cantidad de alumnos no becados de dicho nivel, en el ciclo lectivo 2009. El cociente resultante será el monto total anual a recuperar por alumno, el cual se deberá dividir por la cantidad de cuotas que percibe el establecimiento durante el año en forma regular (10 cuotas si percibe de marzo a diciembre)

El monto de Total General debe ser menor o igual a la suma obtenida en el punto 6).

Cuota Extraordinaria 2008.

En caso de haber percibido una cuota extraordinaria a efectos de compensar el aumento de salarios correspondientes a partir del mes de agosto de 2008, consignar el importe total percibido, para cada uno de los niveles, independientemente de que el mismo se haya cobrado en pagos totales o parciales.

8. Liquidación de Retroactivos.

Indicar en qué mes o meses se liquidaron los retroactivos correspondientes a los aumentos de haberes de marzo y abril 2009.

Representante Legal.

Se debe consignar nombre y apellido de la persona que reviste dicho carácter.

El modelo del Formulario 1, utilizado como ejemplo el correspondiente a la jurisdicción de la Provincia de Buenos Aires, se presentará al final del presente anexo.

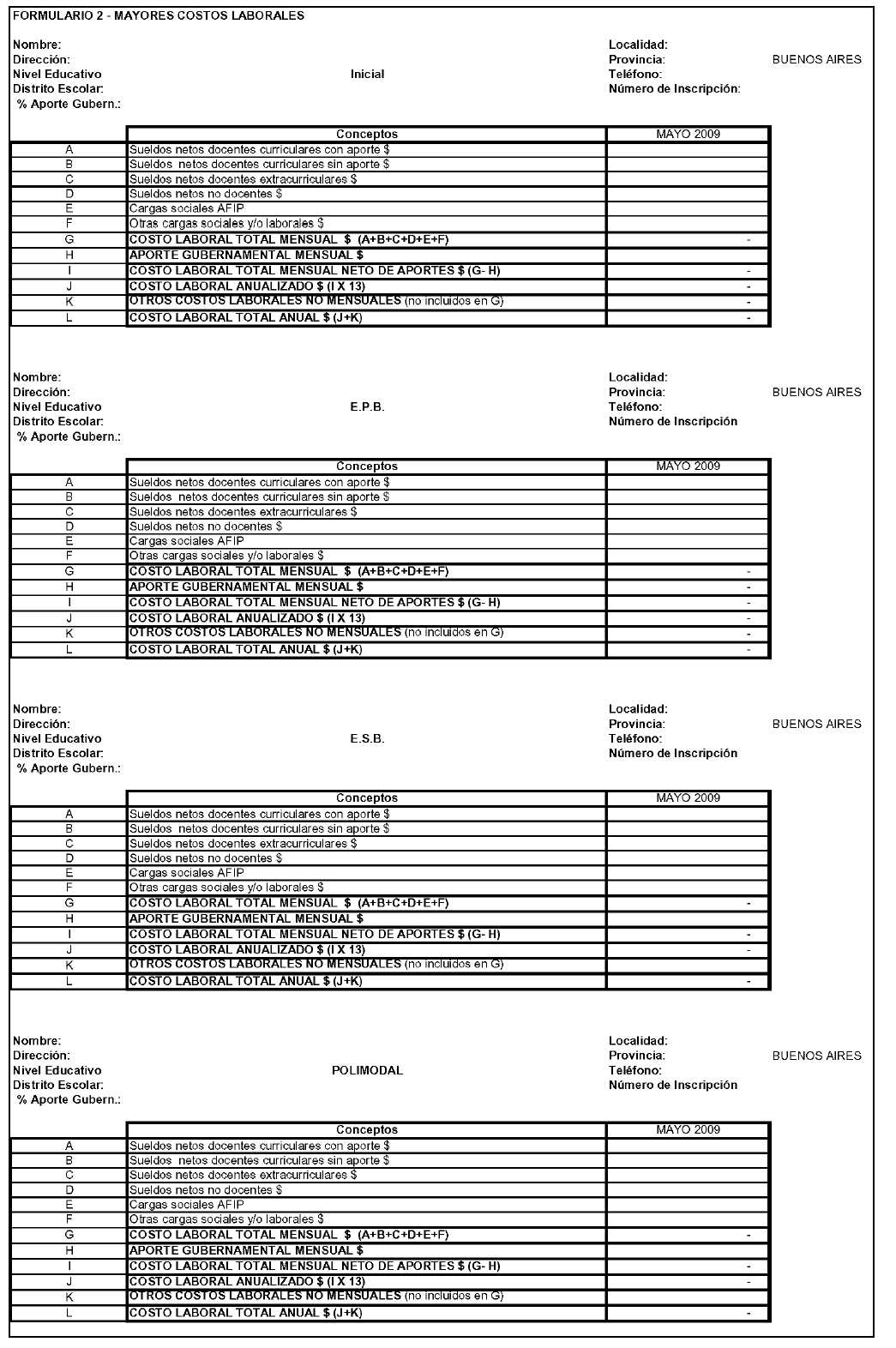

Formulario 2

Este Formulario será utilizado para informar los costos laborales de cada uno de los niveles educativos cuyos servicios ofrece la institución. En caso que la misma no registre sus costos por nivel educativo, será necesario aplicar un criterio razonable de prorrateo, a fin de poder asignarle a cada nivel un costo laboral estimado. Deberá completarse en base al recálculo del costo laboral para el mes de marzo 2009, descripto en el punto 2 del Formulario 1.

La información requerida deberá ser presentada siguiendo la disposición establecida en el Formulario 2, identificado como hoja "Form 2 – Costos", de la planilla de cálculo del archivo "DDJJ RECUPERO 2009-BA.xls", disponible en la página de Internet de la SECRETARIA DE COMERCIO INTERIOR (www.defensaconsumidor.gov.ar).

Los datos institucionales que se requieren consignar refieren a: nombre del establecimiento, domicilio, localidad, provincia, distrito escolar al cual pertenece, teléfono, número de inscripción y porcentaje de aporte gubernamental que se recibe.

Se deberá insertar en la columna "Mayo 2009", los datos sobre costos laborales correspondientes a dicho mes, sin considerar los ajustes de liquidaciones por pagos de retroactivos de marzo y abril de 2009, correspondientes a aumentos de haberes.

Las letras en mayúscula que se consignan a continuación, se refieren a las filas de la tabla que integra este Formulario.

COSTO LABORAL TOTAL MENSUAL (G): Incluye la suma de los montos devengados en concepto de sueldos netos docentes curriculares —con aporte y sin aporte— (A, B), sueldos netos docentes extracurriculares (C), sueldos netos no docentes (D), cargas sociales AFIP (E) y otras cargas sociales y/o laborales (F).

Aclaración: Los sueldos no deberán incluir el Sueldo Anual Complementario —SAC—. Se entenderá por sueldos, los sueldos netos según recibo. En "Cargas Sociales AFIP", corresponde consignar las cargas sociales patronales: contribución seguridad social, contribuciones obra social, ART, percepciones de vales alimentarios. Deben incluirse las retenciones al personal: aportes seguridad social, aportes obra social. En "otras cargas sociales y/o laborales", se deberán incluir todos los cargos mensuales en concepto de cargas sociales sindicales, con cargo al empleador (de corresponder) y/u otros cargos de forma periódica mensual. Por ejemplo, para el caso de la Provincia de Buenos Aires se deberá incluir lo declarado en el formulario de declaración jurada mensual IPS, o su similar en otras jurisdicciones.

La sumatoria de cada uno de los incisos G de todos los niveles educativos que integran este formulario deberá coincidir con el monto de costo laboral declarado en el punto 2 del Formulario 1.

APORTE GUBERNAMENTAL MENSUAL (H): Se entiende por aporte gubernamental, a los fondos otorgados por el Gobierno Nacional, a las instituciones educativas, para financiar los sueldos.

La sumatoria de cada uno de los incisos H de todos los niveles educativos que integran este formulario deberá coincidir con el monto de aporte gubernamental declarado en el punto 2 del Formulario 1.

COSTO LABORAL TOTAL MENSUAL NETO DE APORTES (I): Surge de restar a los costos laborales mensuales (G), los aportes gubernamentales mensuales recibidos por las instituciones educativas (H).

COSTO LABORAL ANUALIZADO (J): Surge de multiplicar el costo laboral total mensual neto de aportes, por TRECE (13).

OTROS COSTOS LABORALES NO MENSUALES (K): Se deberá consignar, todo otro costo laboral de carácter no mensual (pagos anuales, no periódicos, etc.), que no corresponda incorporar en los costos mensuales.

La sumatoria de cada uno de los incisos K de todos los niveles educativos que integran este formulario deberá coincidir con el monto declarado en el punto 4 del Formulario 1.

COSTO LABORAL TOTAL ANUAL (L): Es la suma del costo laboral anualizado más los otros costos laborales no mensuales.

El modelo del Formulario 2, utilizado como ejemplo el correspondiente a la jurisdicción de la Provincia de Buenos Aires, se presentará al final del presente anexo.

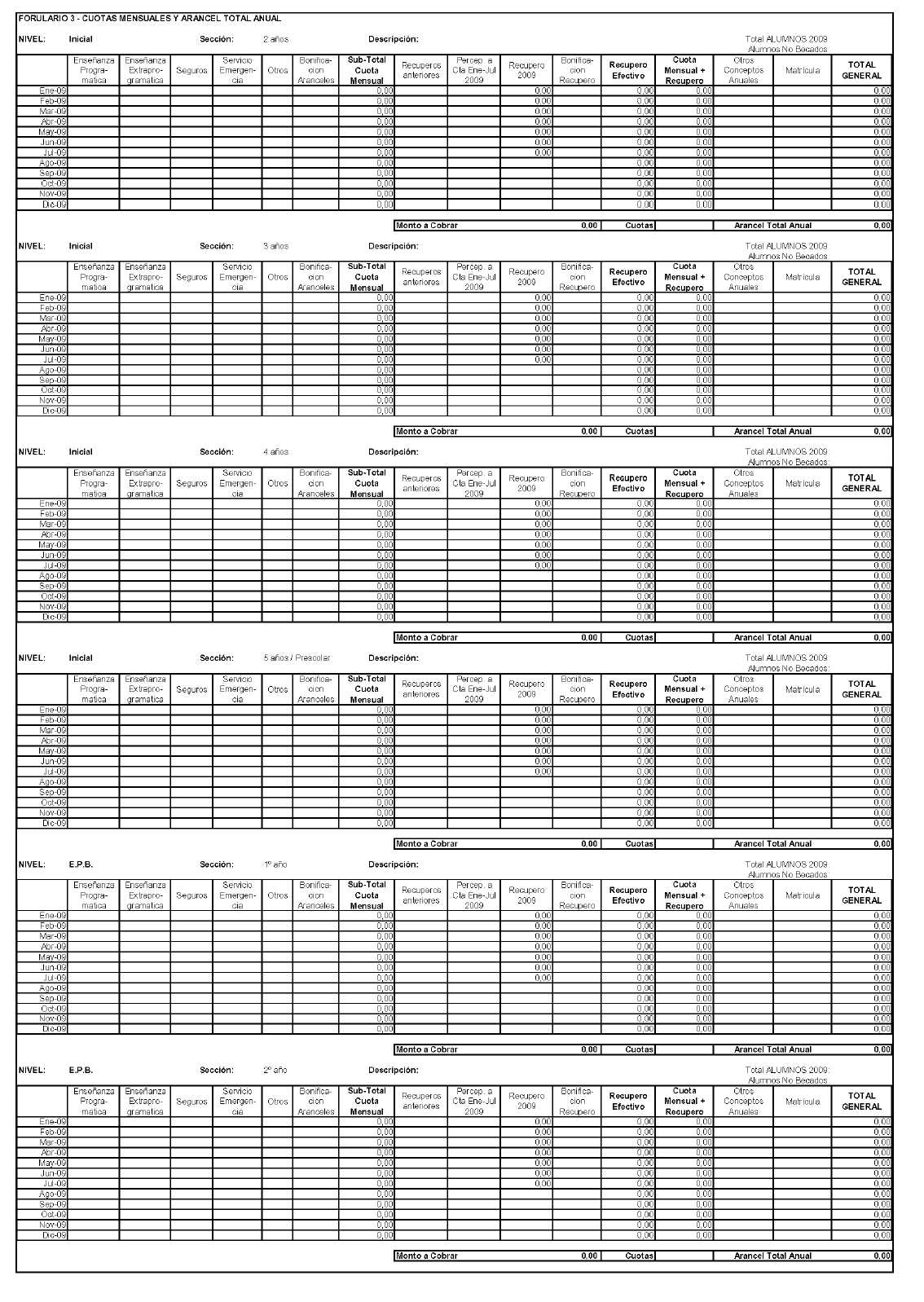

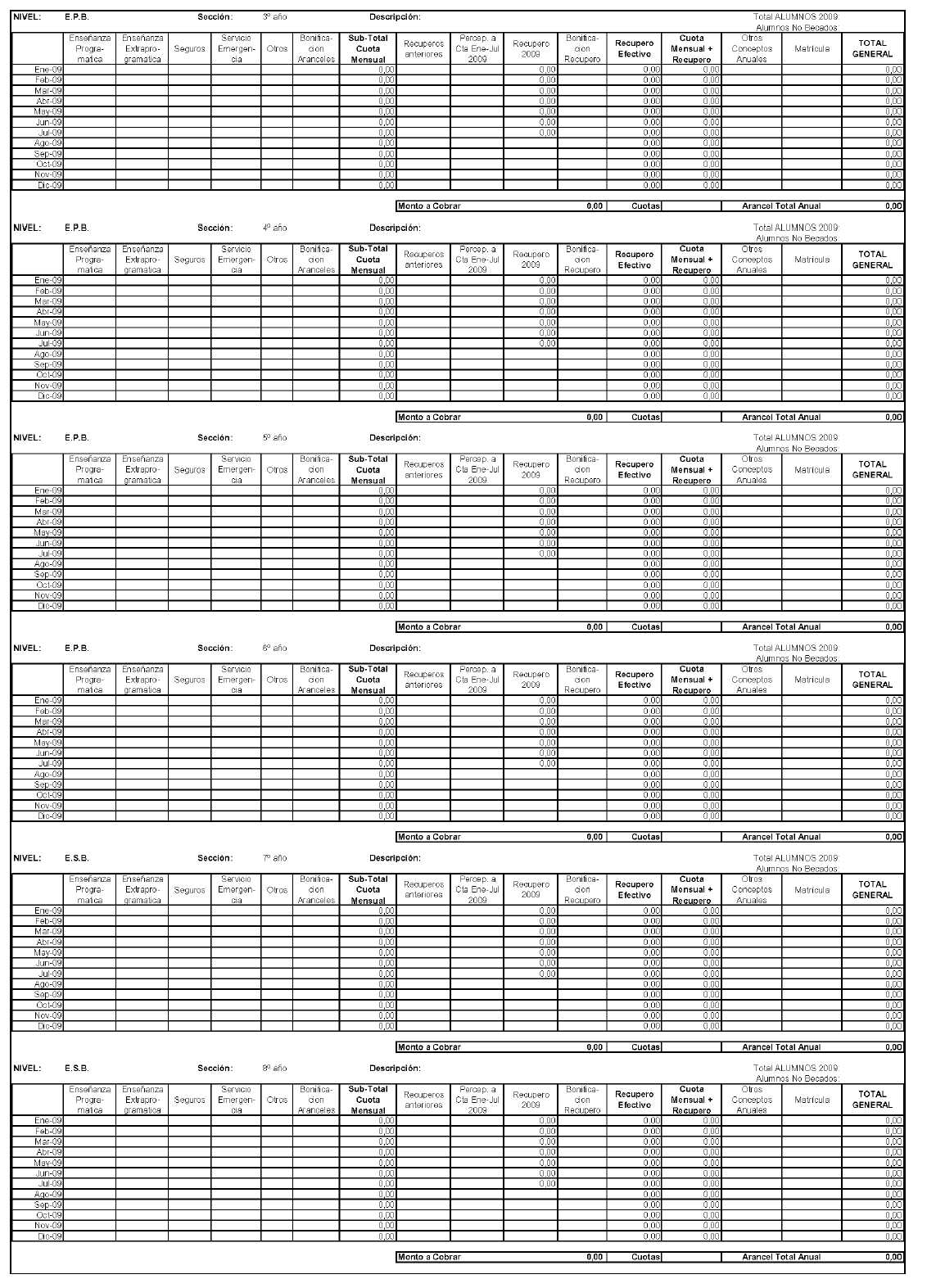

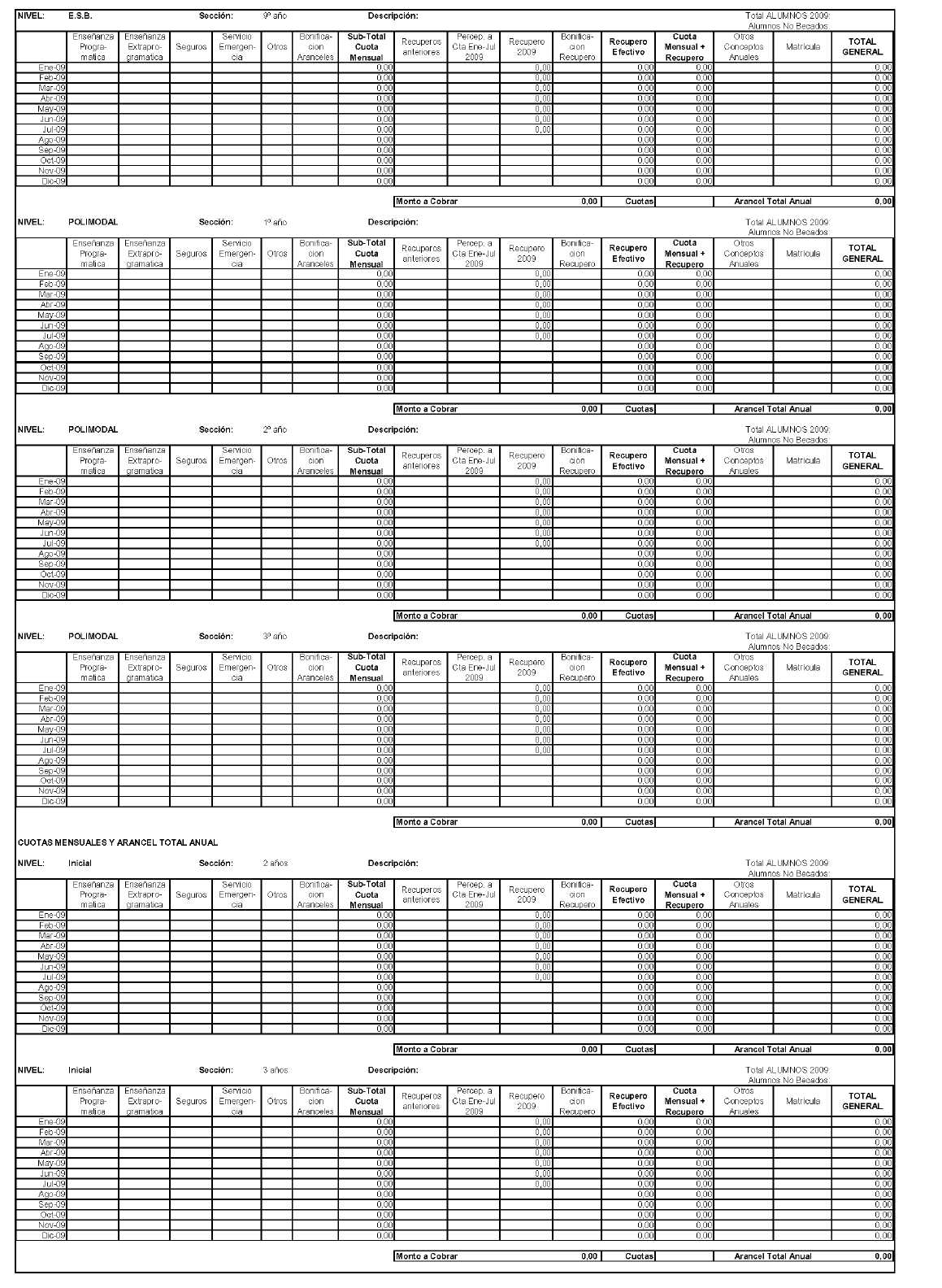

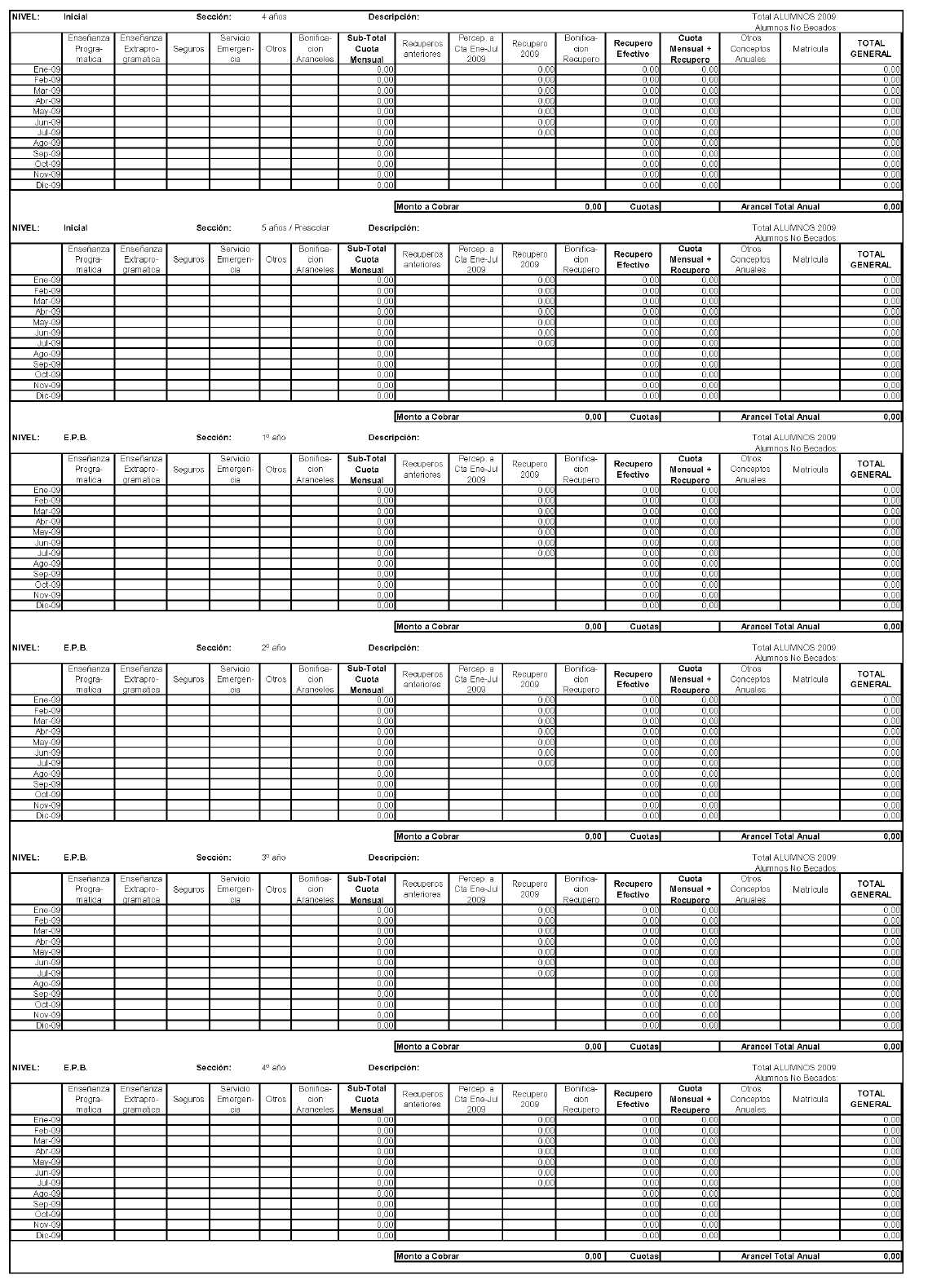

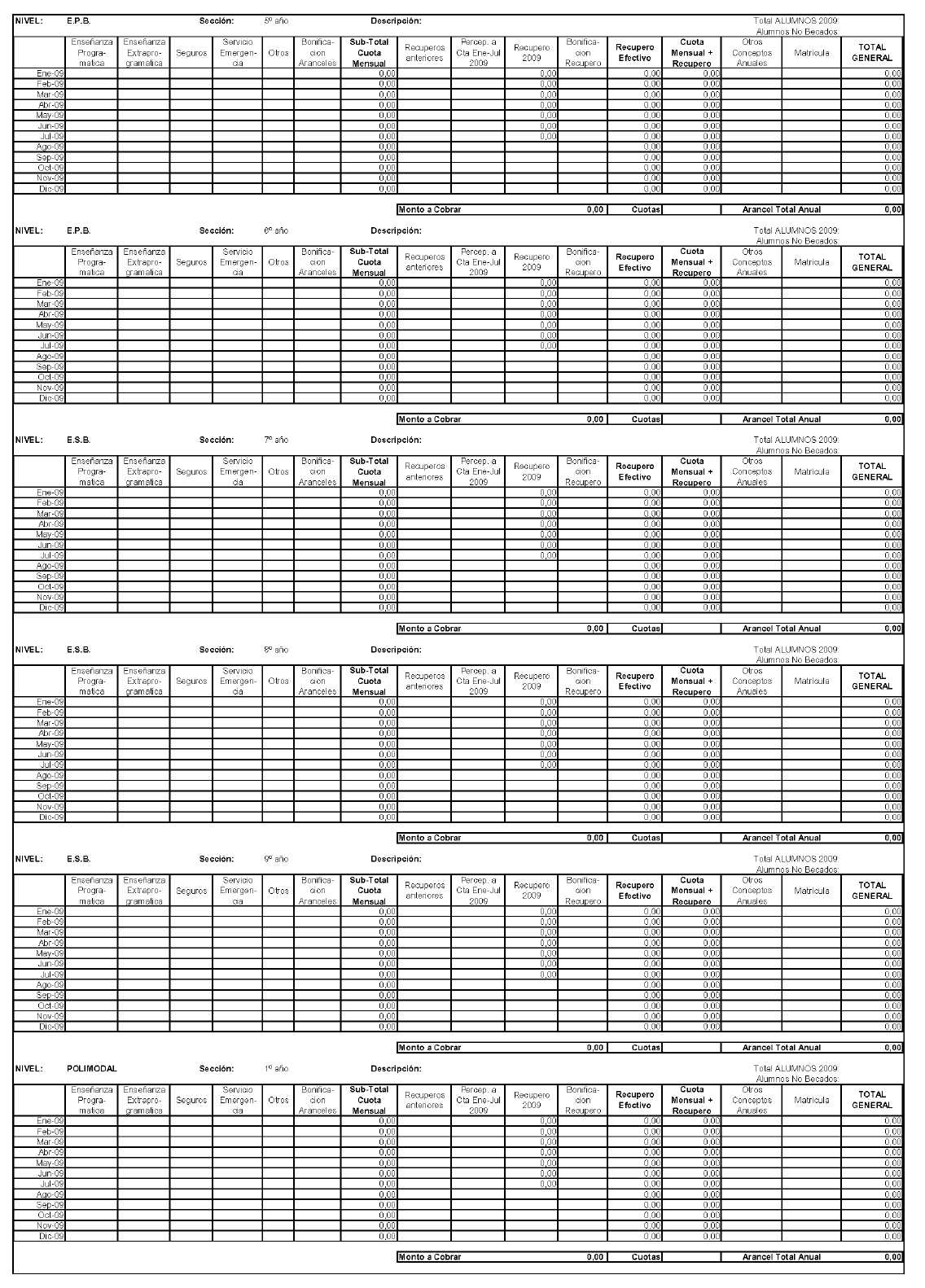

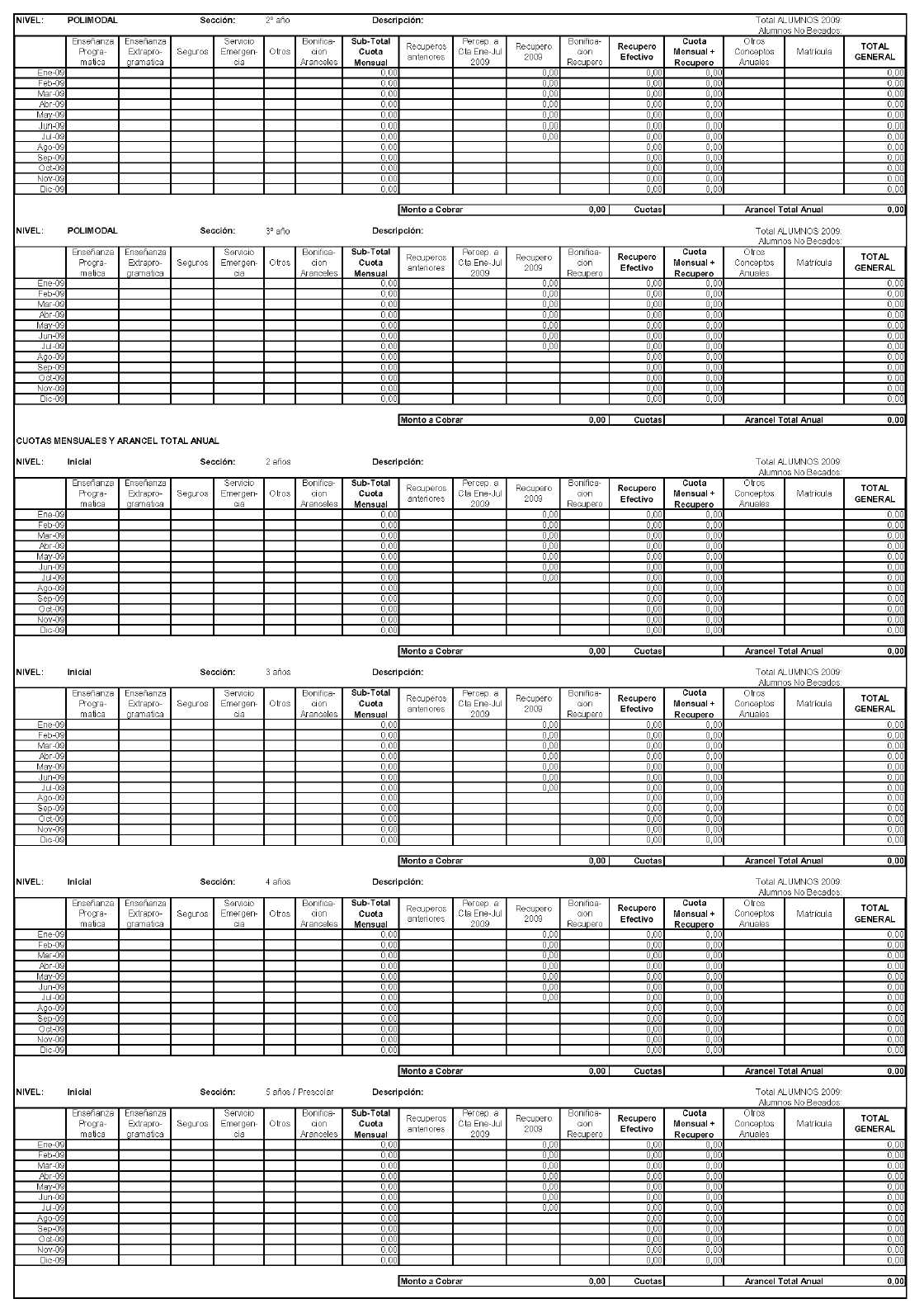

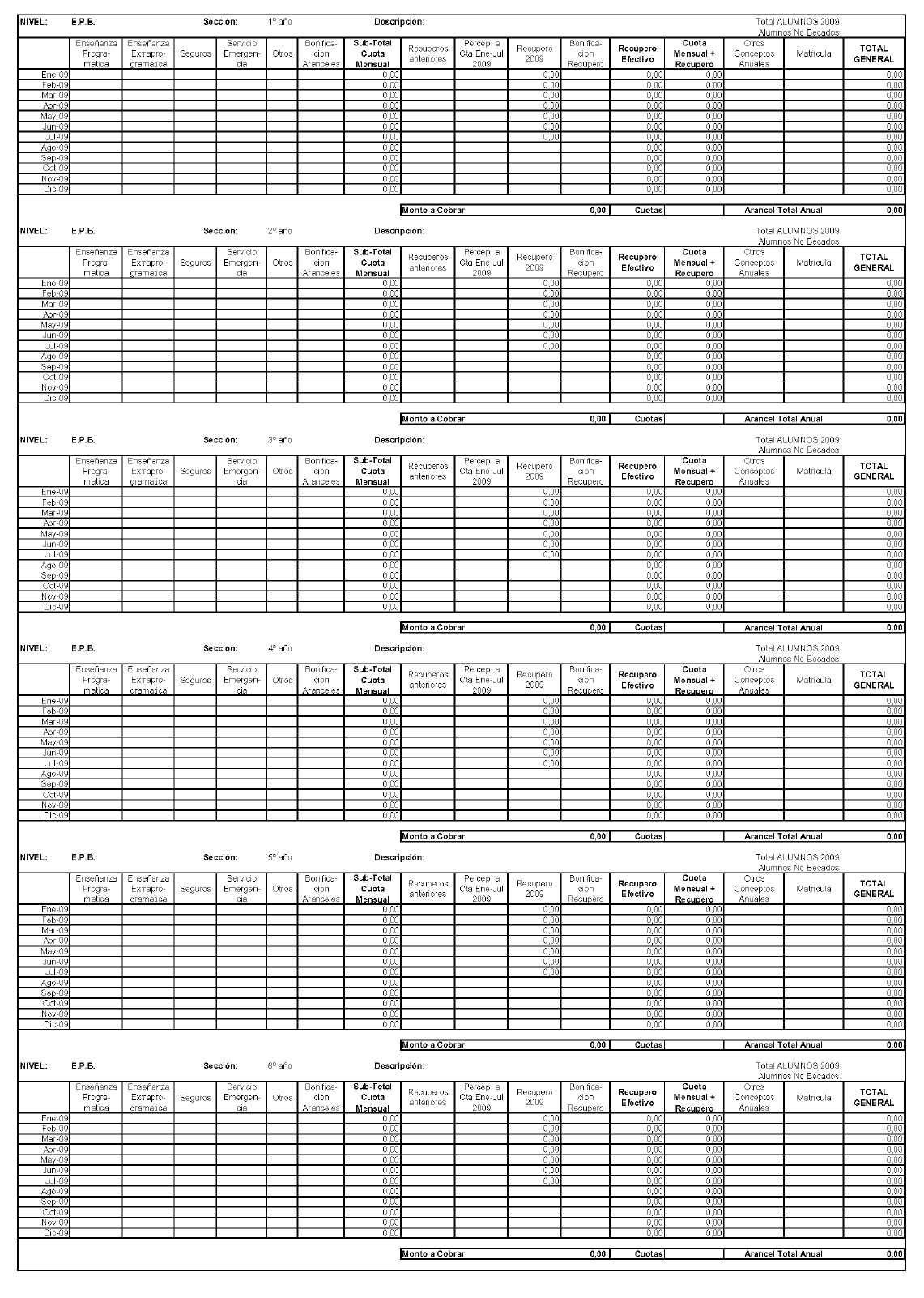

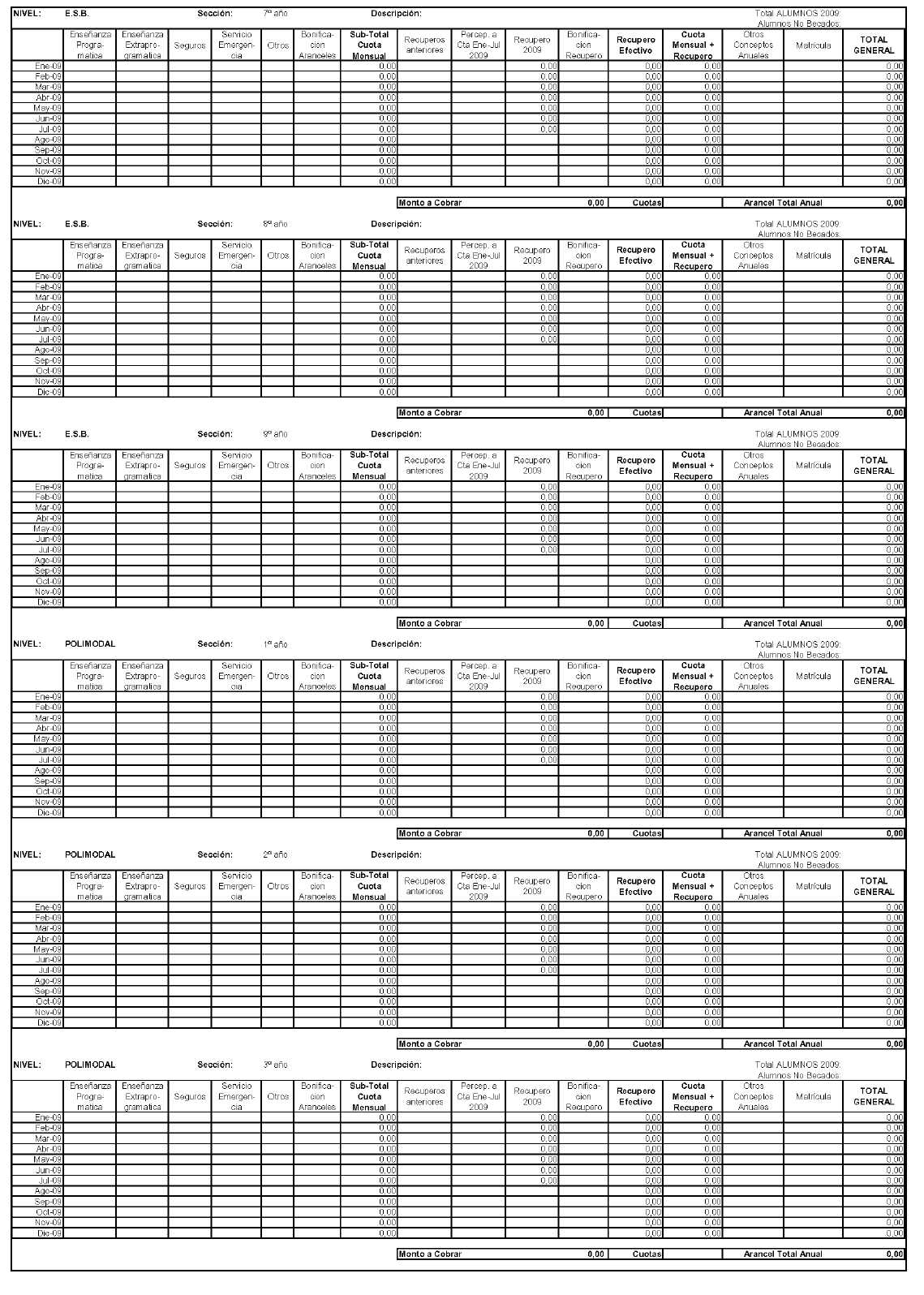

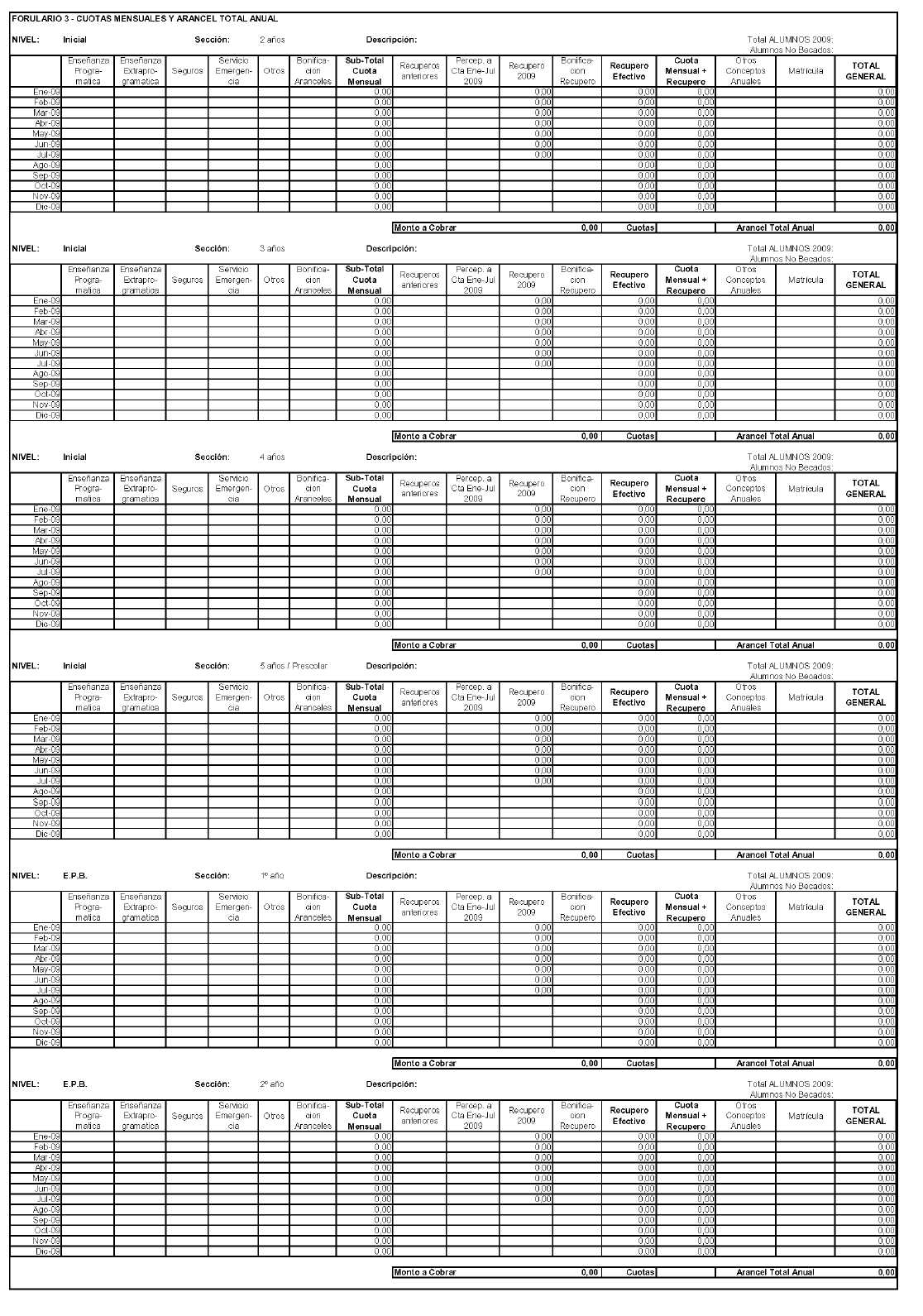

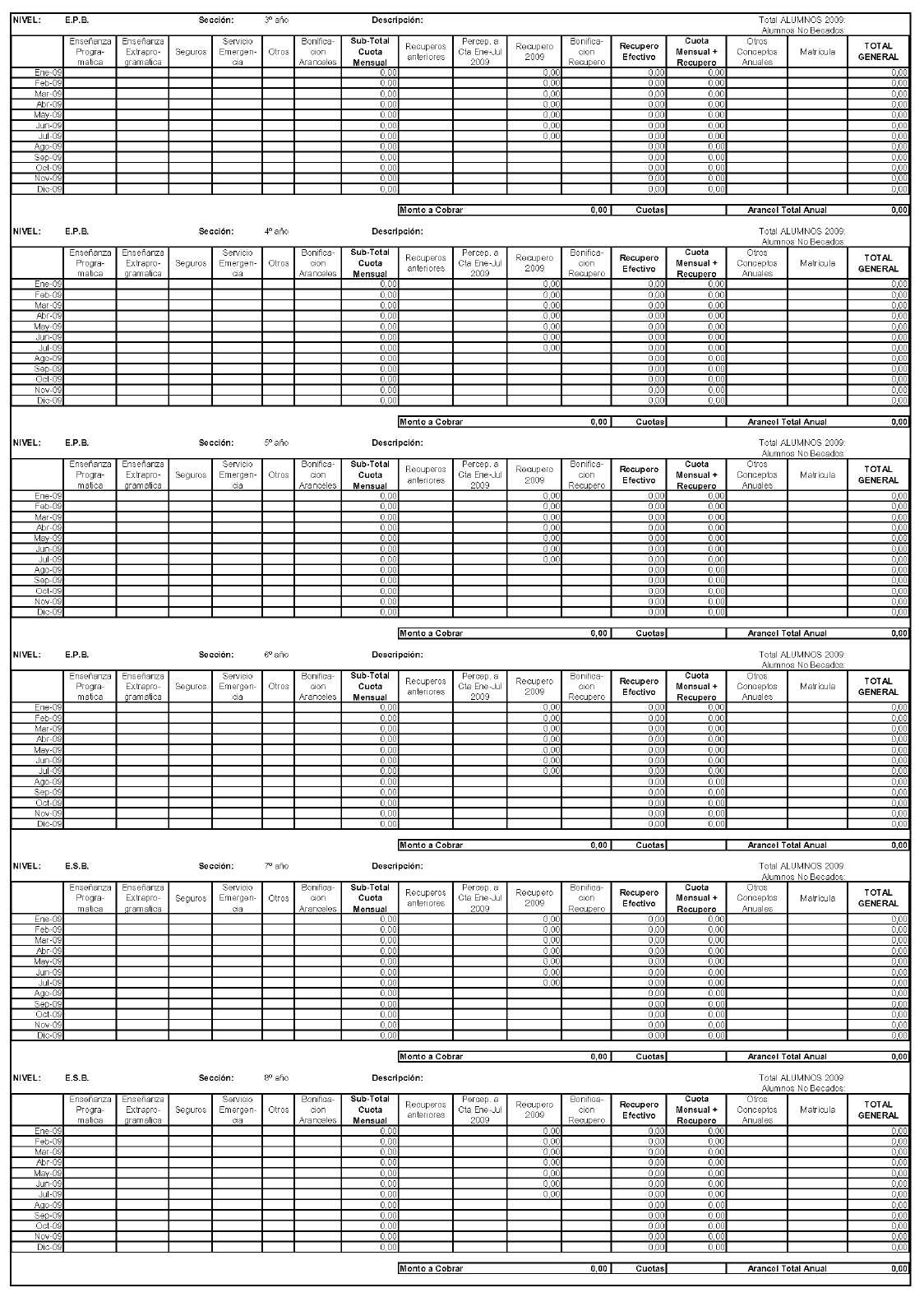

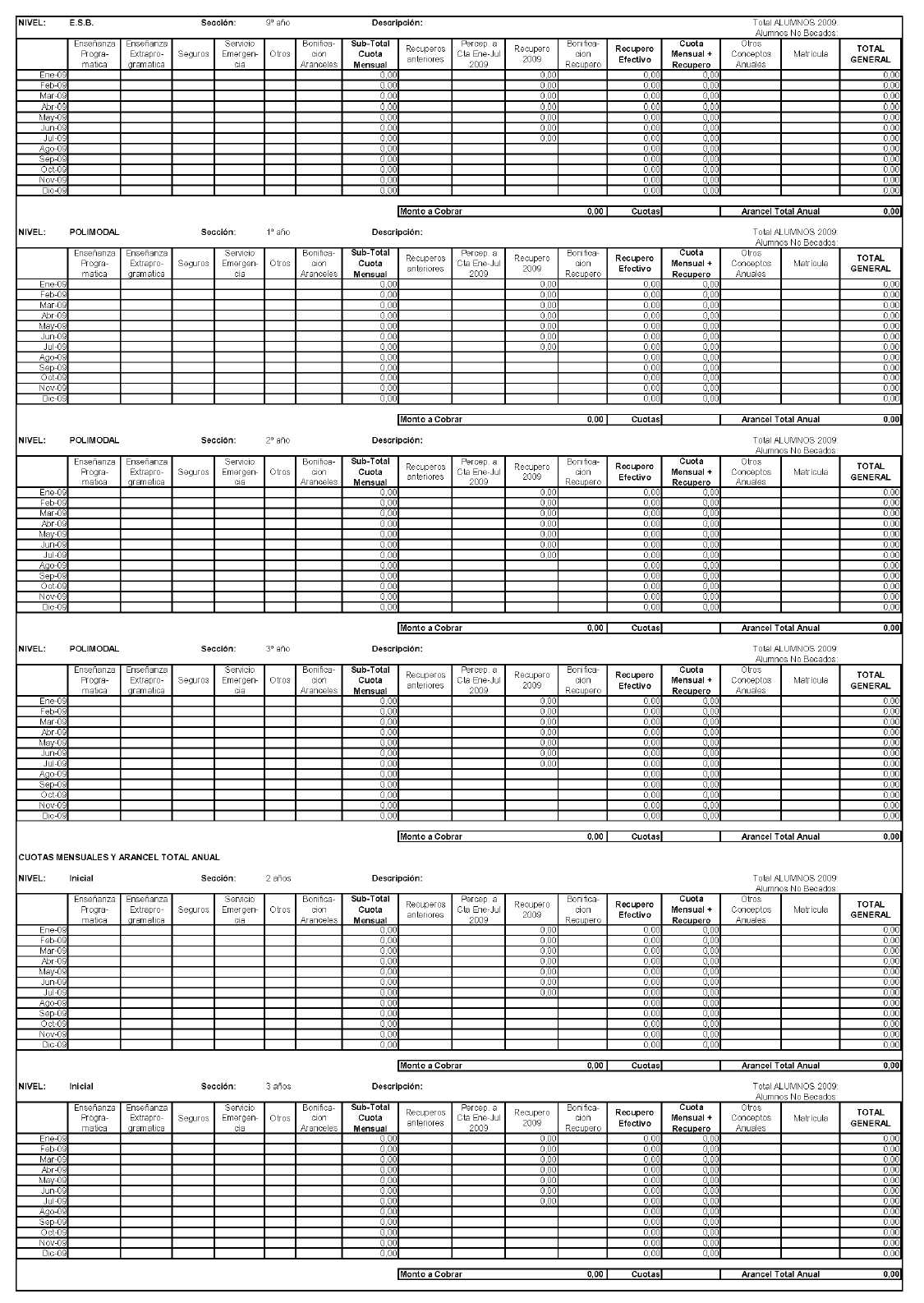

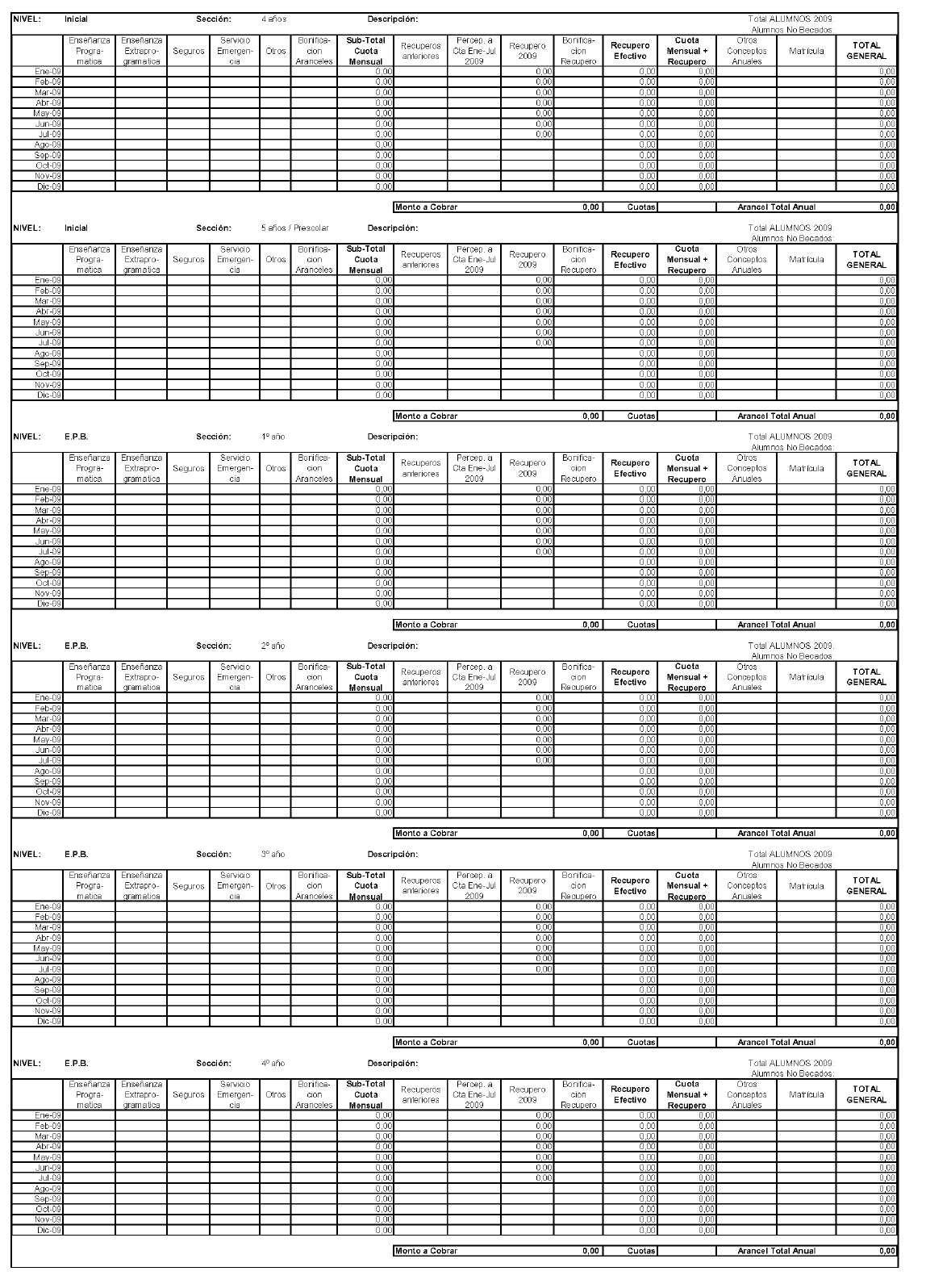

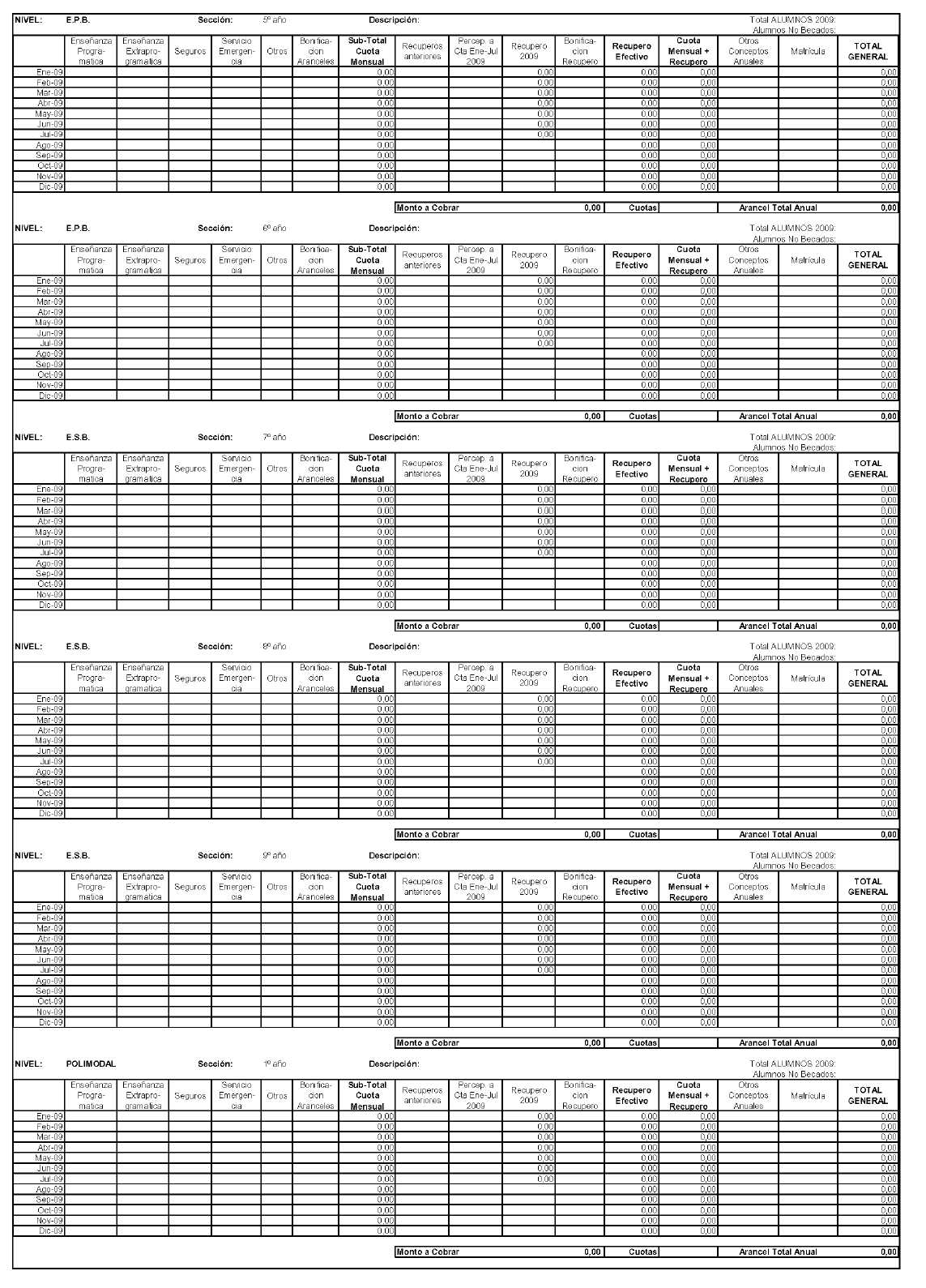

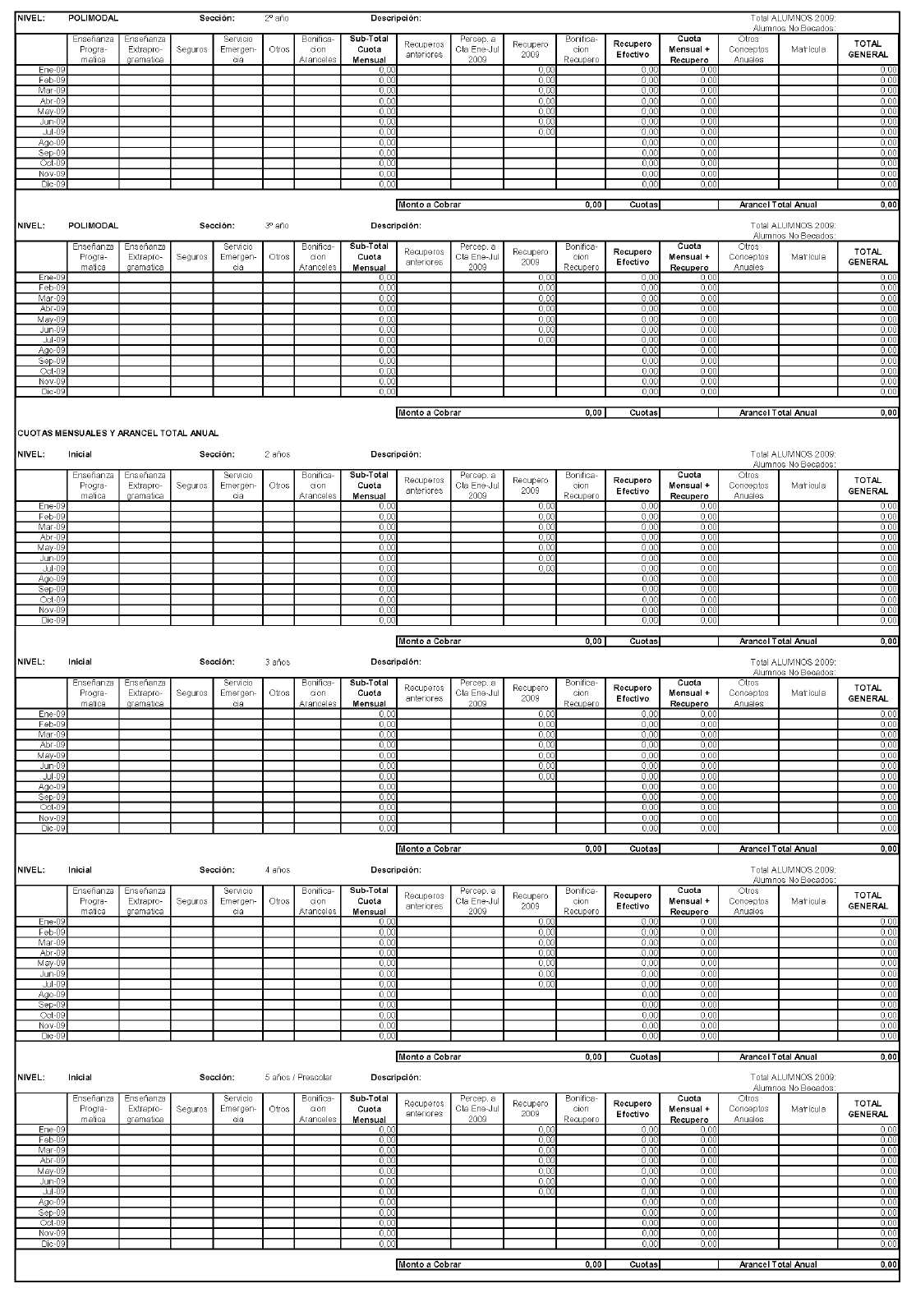

Formulario 3

Se utilizará este formulario para exponer los aranceles mensuales y el arancel total anual por alumno correspondientes al ciclo lectivo 2009.

La información requerida deberá ser presentada siguiendo la disposición establecida en el formulario 3, identificado como hoja "Form 3 – Aranceles 09", planilla de cálculo del archivo "DDJJ RECUPERO 2009- BA.xls", disponible en la página de Web de la SECRETARIA DE COMERCIO INTERIOR (www.defensaconsumidor.gov.ar).

El Formulario deberá conformarse con tantas tablas y secciones de acuerdo al nivel educativo cuyos servicios se ofrecen, a los fines de exponer en forma desagregada los distintos conceptos que conforman los aranceles mensuales y el arancel total anual. Se entiende a estos efectos como arancel total anual, a la suma de dinero abonada por el padre o tutor de cada alumno por el servicio educativo brindado durante el ciclo lectivo.

La disposición de las tablas se ha preestablecido, siguiendo la secuencia de los niveles educativos y sus respectivas secciones.

En caso que existan aranceles diferenciados, según orientación educativa (bachillerato, comercial), turno (mañana, tarde o noche), jornada (simple o doble) u otra variante, el Formulario tiene previstas tablas adicionales, a continuación de las preestablecidas, a fin que se indique en ellas, la información de aranceles correspondiente. En este caso, se solicita que en todas las tablas del Formulario se utilice la celda Descripción, a fin de identificar allí correctamente el servicio del cual se trata, en virtud de las características citadas.

Aclaración: Si el establecimiento no discrimina aranceles por ningún criterio, se solicita conformar las tablas por cada sección (es decir, 1º grado o 3º año) y no por cada curso (esto es, 1º A, 1º B o turno mañana, turno tarde o 3º año bachiller, 3º año comercial) siendo que todos tienen los mismos aranceles, y es suficiente que se identifique la cantidad de alumnos de la sección como la suma de todos los cursos que la conforman.

La información que se solicita deberá exponerse en el Formulario, respetando el mes del año en el cual recae la obligación de pago por lo que debiera haberse facturado.

A modo de ejemplo, se puede mencionar el concepto Matrícula en los casos que se percibe en cuotas; en función de ello, se deberá consignar en los meses estipulados para su percepción, los montos parciales que correspondan.

A continuación, se identifican cada uno de los conceptos que integran los aranceles mensuales totales para cada uno de los niveles y secciones.

Total de Alumnos: Se deberá indicar la cantidad total de alumnos del establecimiento.

Total de Alumnos no Becados: Se deberá indicar la cantidad de alumnos no becados.

Enseñanza Programática: Se entiende por enseñanza programática todo pago que esté en relación directa con la enseñanza impartida según los programas oficiales aprobados.

Enseñanza extraprogramática: Se entiende por enseñanza extraprogramática, todo pago que corresponda a la extensión del horario escolar o enseñanza que se imparta, en horarios diferentes al de las materias que integran el plan oficial.

Aquellos establecimientos que no estén obligados a hacer esta distinción en sus aranceles, entre enseñanza programática y extraprogramática, podrán indicar el monto o importe mensual que se percibe por ambas en conjunto en la columna correspondiente a Enseñanza Programática.

Seguros: Este concepto refiere a todo pago obligatorio referido a coberturas de riesgo.

Servicio de Emergencias: Este concepto refiere a todo pago obligatorio referido a emergencias médicas y otras si las hubiere.

Otros: Este concepto refiere a todo otro pago obligatorio mensual. Ejemplo de ello podrán ser Unión de Padres, etc.

Adicionalmente, en los casos de instituciones que definen aranceles en DIEZ (10) cuotas pero perciben NUEVE (9) pagos prorrateando la décima en esos desembolsos mensuales, deberán consignar la décima parte de esa cuota en esta misma columna.

Por otro lado, en caso que el Mantenimiento del Servicio Educativo se perciba mensualmente, también deberá consignarse el monto de ese concepto en esta columna, a los fines de obtener un valor del arancel total mensual que se corresponda con la realidad.

Bonificación de Aranceles: Se refiere a todos los descuentos que la institución aplique a los aranceles educativos, excluyéndose aquellos que respondan a cuestiones comerciales estrictamente como por ejemplo: descuentos por pronto pago o descuentos por hermanos, etc.

Recuperos anteriores: Este concepto refiere al pago en concepto de Recupero por Mayores Costos Laborales aplicado durante el ciclo lectivo 2008. Se deberá consignar en cada mes los valores que por dicho concepto se percibieron. No deben incluirse los pagos totales o parciales correspondientes a la "Cuota Extraordinaria 2008".

Percepciones a cuenta Enero-Julio 2009: Se refiere a los incrementos de aranceles percibidos por la institución en dicho período a cuenta de posibles futuros aumentos de sueldos y/o como compensación del aumento de sueldos con vigencia desde agosto 2008.

Recupero 2009: Se refiere al monto de recupero por el año 2009. El valor aplicado desde agosto de 2009 hacia delante, es el que surge del determinado en el punto 7 del formulario 1 según los distintos niveles. Para los meses anteriores (hasta julio 2009 inclusive), al monto resultante del punto 7 del formulario 1 se le restará las percepciones a cuenta declaradas en la columna anterior. Este último cálculo se realiza en forma automática en la planilla. Si la percepción a cuenta hubiera sido menor al recupero 2009, dicha diferencia constituirá un saldo a favor del establecimiento. Al pie de cada plantilla por sección, se reflejará en forma automática el total a cobrar, debiendo completar el establecimiento la cantidad de cuotas en las cuales percibirá dicha suma.

En caso contrario, el resultado se presentará en negativo. Estos saldos se computarán a cuenta de futuros pagos.

Bonificación Recupero: Se refiere a todo aquel descuento que la institución aplique al concepto recupero por Mayores Costos Laborales.

Otros conceptos anuales: Se refiere a otros conceptos obligatorios no mensuales. Ejemplo de ello puede ser el Mantenimiento del Servicio Educativo en caso que no se perciba mensualmente, asignándolo en el mes en que se establece su percepción.

Matrícula: Se refiere al importe o valor anual de la matrícula de inscripción y/o reserva de vacante en caso de que el establecimiento educativo perciba ingresos por este concepto. Si la matrícula se percibe en cuotas, se podrán consignar los montos parciales según mes de cobro.

Arancel Total Anual: Se refiere al pago total por alumno que resulta de sumar todas las cuotas mensuales más los conceptos de matrícula y/o reserva de vacante más otros conceptos anuales obligatorios como por ejemplo cuota de mantenimiento del servicio educativo. Se aclara que este dato no deberá consignarse en la planilla sino que surgirá como resultado directo a medida que se complete el formulario con los demás datos requeridos. De esta manera, la institución podrá verificar si los datos que se van imputando son correctos.

El modelo del Formulario 3, se presenta a continuación, luego de los modelos de los Formularios 1 y 2.