Administración Nacional de la Seguridad Social

y

Dirección General Impositiva

SISTEMA UNICO DE LA SEGURIDAD SOCIAL

Resolución Conjunta 91/95 y 16/95

Ley 24.241 y sus modificaciones. Trabajadores autónomos. Beneficios previsionales. Solicitud de determinación de deuda y situación de revista. Forma, plazos y condiciones.

Bs. As., 4/10/95

VISTO la Resolución Conjunta Nº 1/94 (A.N.Se.S) y Nº 2/94 (D. G. I. ), de fecha 4 de enero de 1994, y

CONSIDERANDO:

Que la citada resolución conjunta estableció las normas a los fines de la determinación del momento y las condiciones para la concreción del pedido de beneficio, según las previsiones de la Ley Nº 18.038, texto ordenado en 1980 y sus modificaciones.

Que dada la plena vigencia del Libro I de la Ley Nº 24.241 y sus modificaciones, resulta necesario instrumentar nuevas disposiciones, a efectos de establecer como fecha de solicitud de las prestaciones del régimen previsional público (artículo 17 y 34 bis de la Ley Nº 24.241 y sus modificaciones) o del pedido de reconocimiento de servicios, la presentación efectuada por el interesado ante la Dirección General Impositiva para obtener, con carácter previo, la situación de revista y determinación de la deuda en concepto de aportes y moratorias pertenecientes a los servicios autónomos.

Que atento en lo dispuesto en el artículo 156 de la Ley Nº 24.241 y sus modificaciones, que permite la aplicación supletoria del artículo 60 de la Ley Nº 18.038, texto ordenado en 1980 y sus modificaciones, ante la obligatoriedad, de acreditar un mínimo de años de servicios con aportes, o reunir la condición de afiliado y aportante para acceder a las prestaciones del régimen previsional público (artículos 19, inciso c), 34 bis, 38, 97 y 98 de la Ley Nº 24.241 y sus modificaciones), se impone la exclusión de su cómputo o del reconocimiento de los servicios autónomos, cuando por sus aportes impagos, el interesado o sus derecho-habientes, se hubieran amparado o se ampararen en la prescripción liberatoria contenida en el artículo 16 de la Ley Nº 14.236.

Que asimismo, deben establecerse los plazos para el cumplimiento de la deuda exigible, como así también, un término para formalizar la presentación del pedido de beneficio o de reconocimiento de servicios.

Que a fin de optimizar los controles en la emisión de las determinaciones de deudas y en la verificación del cumplimiento efectivo de los pagos en concepto de aportes al régimen previsional público, por parte de los trabajadores autónomos, resulta necesario crear los archivos unificados de consulta que utilizarán ambos Organismos.

Que la presente resolución conjunta se dicta en uso de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, el artículo 167 de la Ley Nº 24.241 y sus modificaciones y el artículo 6º del Decreto Nº 507/93.

Por ello,

EL DIRECTOR EJECUTIVO DE LA ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL Y

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVEN:

Artículo 1º — A los efectos de solicitar la determinación de deuda por aportes y la situación de revista, con el objeto de obtener las prestaciones del régimen previsional público, dispuestas por los artículos 17 y 34 bis de la Ley Nº 24.241 y sus modificaciones, cuando se invoquen servicios autónomos, se deberán cumplimentar las formas, plazos y condiciones que se establecen por la presente resolución conjunta.

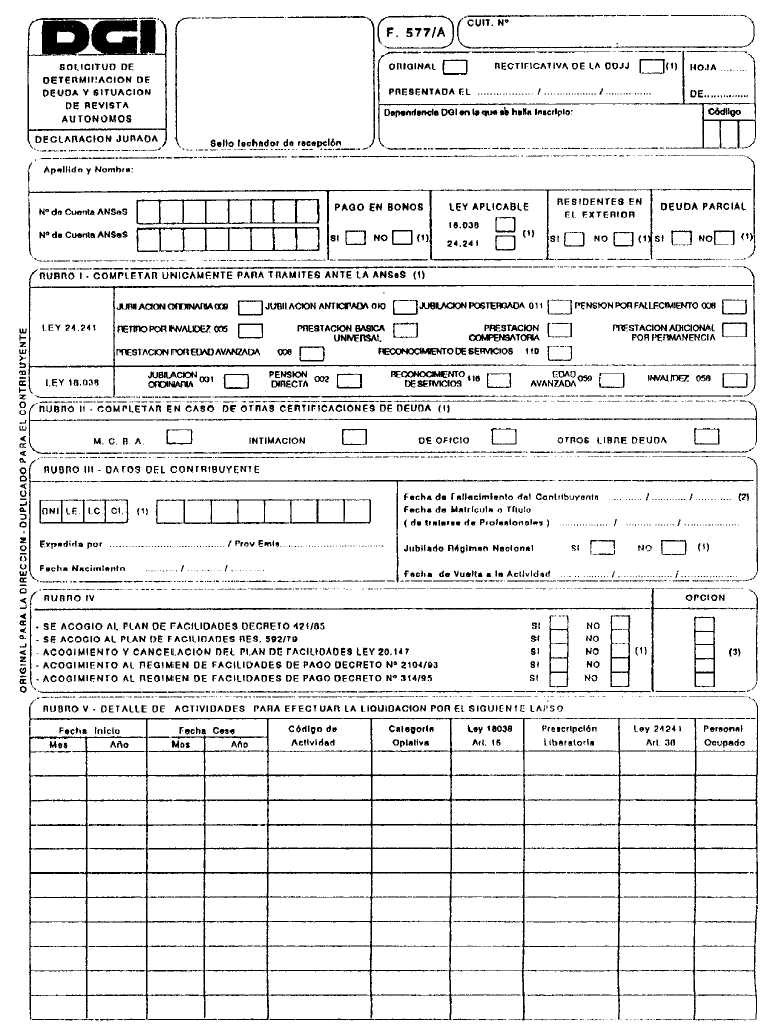

Art. 2º — A los fines establecidos en el artículo anterior, el peticionante deberá presentar ante la Dirección General Impositiva, el formulario de declaración jurada 577/A —D. G. I.—, "Solicitud de determinación de deuda y situación de revista", de conformidad con las normas de procedimiento que se detallan en el anexo I - capítulo 1.

La fecha de presentación del referido formulario será considerada como fecha de pedido de las prestaciones del régimen previsional público ya aludido, en la medida que se cancele el saldo deudor en concepto de aportes omitidos, previstos por el artículo 11 y concordantes de la Ley Nº 24.241 y sus modificaciones, como así también la totalidad del plan de facilidades de pago o moratoria por el que hubiera optado, dentro de los plazos dispuestos en el artículo siguiente.

Art. 3º — El ingreso del saldo deudor a que alude el artículo anterior, con más los respectivos intereses resarcitorios determinados, deberá efectuarse, indistintamente, dentro de alguno de los tres (3) plazos que seguidamente se indican: A los QUINCE (15), VEINTIDOS (22) y VEINTINUEVE (29) días corridos, contados a partir del día siguiente, inclusive, a la fecha de liquidación de dicha deuda por la Dirección General Impositiva.

Los plazos de ingreso referidos en el párrafo anterior serán fehacientemente comunicados a los solicitantes de la deuda por el Organismo mencionado.

La falta de cumplimiento del pago, hasta el último vencimiento estipulado, producirá la caducidad del procedimiento iniciado por los responsables.

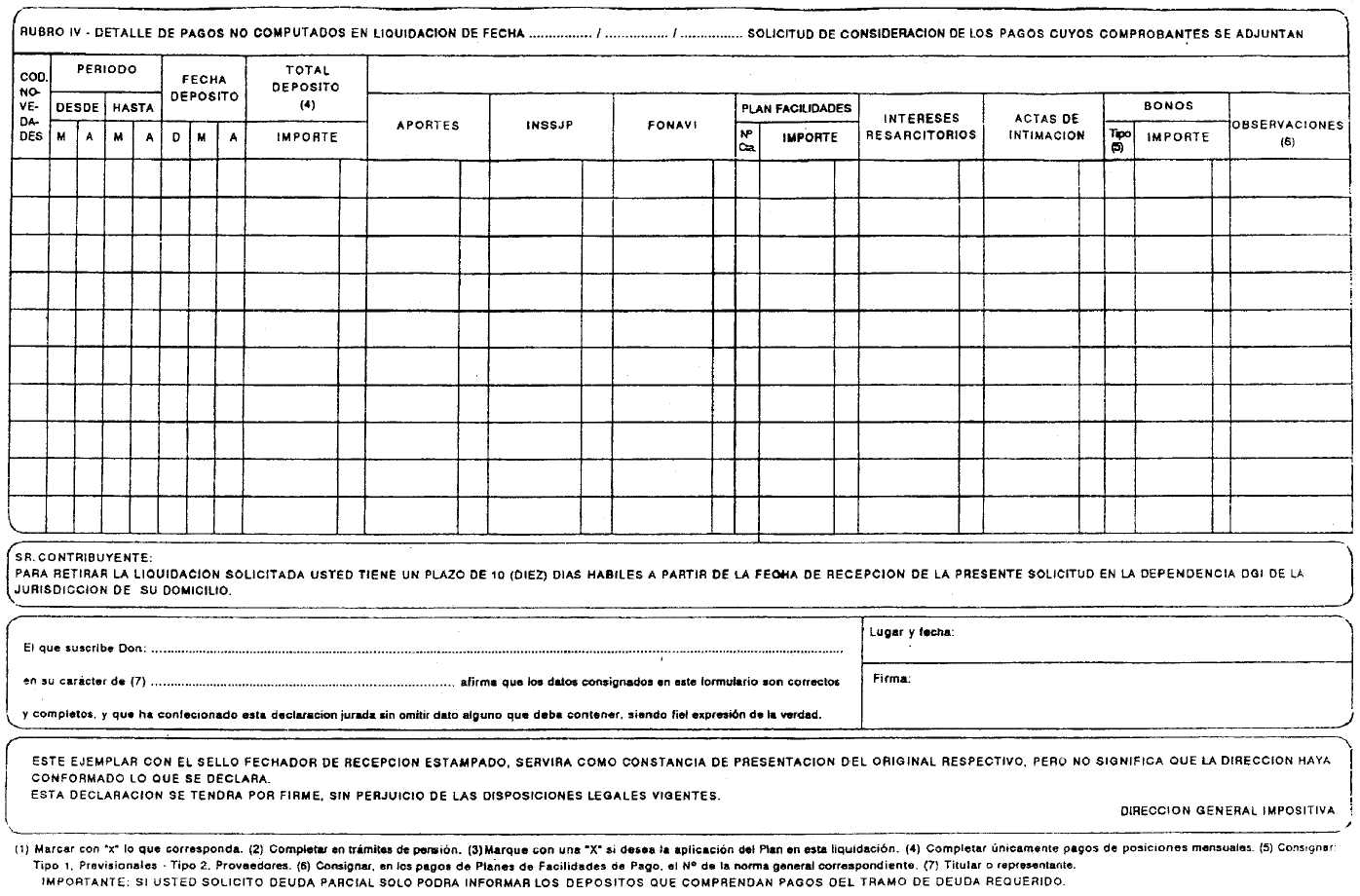

Art. 4º — Los responsables podrán solicitar el recálculo de la deuda determinada por la Dirección General Impositiva, fundado en la falta de consideración de pagos efectuados.

Dicho pedido deberá formularse dentro de los QUINCE (15) días hábiles administrativos, contados desde el día siguiente, inclusive, al de comunicación del saldo deudor, mediante una nueva presentación del formulario de declaración jurada 577/A —D. G. I.—, acompañado de los comprobantes originales de aportes no considerados en la liquidación practicada, y sus respectivas fotocopias.

Art. 5º — El peticionante presentará ante la Administración Nacional de la Seguridad Social el legajo completo de solicitud del beneficio, conforme se detalla en el anexo I - capítulo 1, en un plazo de CUARENTA Y CINCO (45) días hábiles administrativos, contados desde el primer día siguiente a la fecha de notificación del saldo deudor por la Dirección General Impositiva, acompañado de los comprobantes que instrumentan el pago de la deuda en la forma y plazos dispuestos por esta resolución conjunta.

Vencido el término fijado en este artículo, se tendrá como fecha de solicitud del beneficio el día en que se formalice la presentación del legajo ante la Administración Nacional de la Seguridad Social en las condiciones mencionadas, aunque no se registrare deuda.

Art. 6º — Los plazos y el supuesto de caducidad del procedimiento que exponen los artículos 3º y 4º de la presente, resultan también aplicables y causan efectos respecto de la solicitud de reconocimiento de servicios autónomos.

Art. 7º — Los peticionantes que residan en el extranjero, deberán designar un representante con domicilio en nuestro país, a cuyo efecto deberán cumplimentar la cobertura del formulario 3283 —D. G. I.—, por el cual se le otorgará facultades para solicitar ante la Dirección General Impositiva la determinación de la deuda y situación de revista, cancelar el saldo deudor que pudiera existir o pedir el recálculo de la deuda practicada, de acuerdo a los procedimientos que se establecen en el Anexo I - Capítulo 2 de esta resolución conjunta.

La firma del autorizante deberá estar autenticada por las autoridades consulares de la Cancillería de la República Argentina en el exterior, o por los funcionarios de los organismos de enlace o entidades gestoras, de cada uno de los países que celebraron convenios de reciprocidad en materia de seguridad social con este país.

Art. 8º — El ejercicio del derecho a la prestación, reconocido por el artículo 161 de la ley 24.241 y sus modificaciones, y el artículo 1º del decreto Nº 2433/93, no exceptúa de la obligatoriedad del pago, hasta la fecha de solicitud del beneficio, de los aportes que ella establece.

Art. 9º — Se excluye el cómputo o el reconocimiento de los servicios autónomos, cuando por sus aportes impagos el interesado o sus derecho-habientes se hubieran amparado o se ampararen en la prescripción liberatoria, contenida en el artículo 16 de la ley 14.236, conforme dispone el artículo 60 de la ley 18.038, texto ordenado en 1980 y sus modificaciones, de aplicación supletoria según autoriza el artículo 156 de la ley 24.241 y sus modificaciones.

Art. 10. — Cuando los peticionantes fueren titulares de expedientes iniciados ante la Administración Nacional de la Seguridad Social, con anterioridad a la nueva solicitud que formulan ante esta Dirección General Impositiva, deberán cumplimentar las normas que, con carácter complementario, se disponen en el anexo II de la presente.

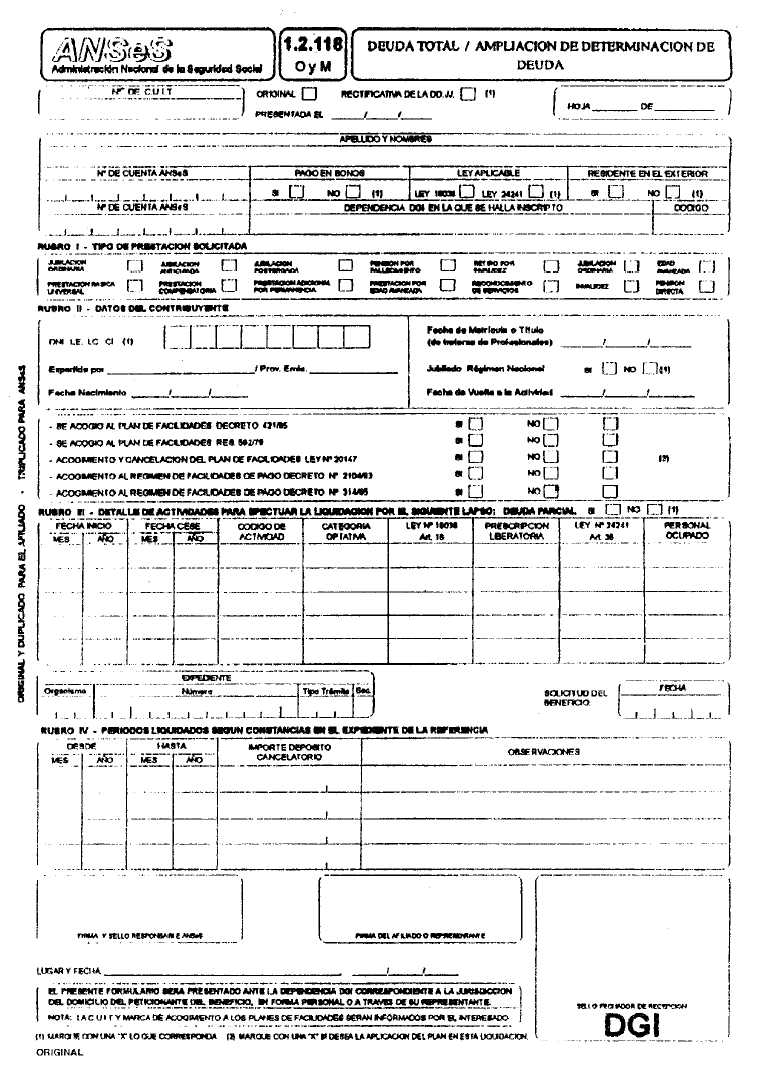

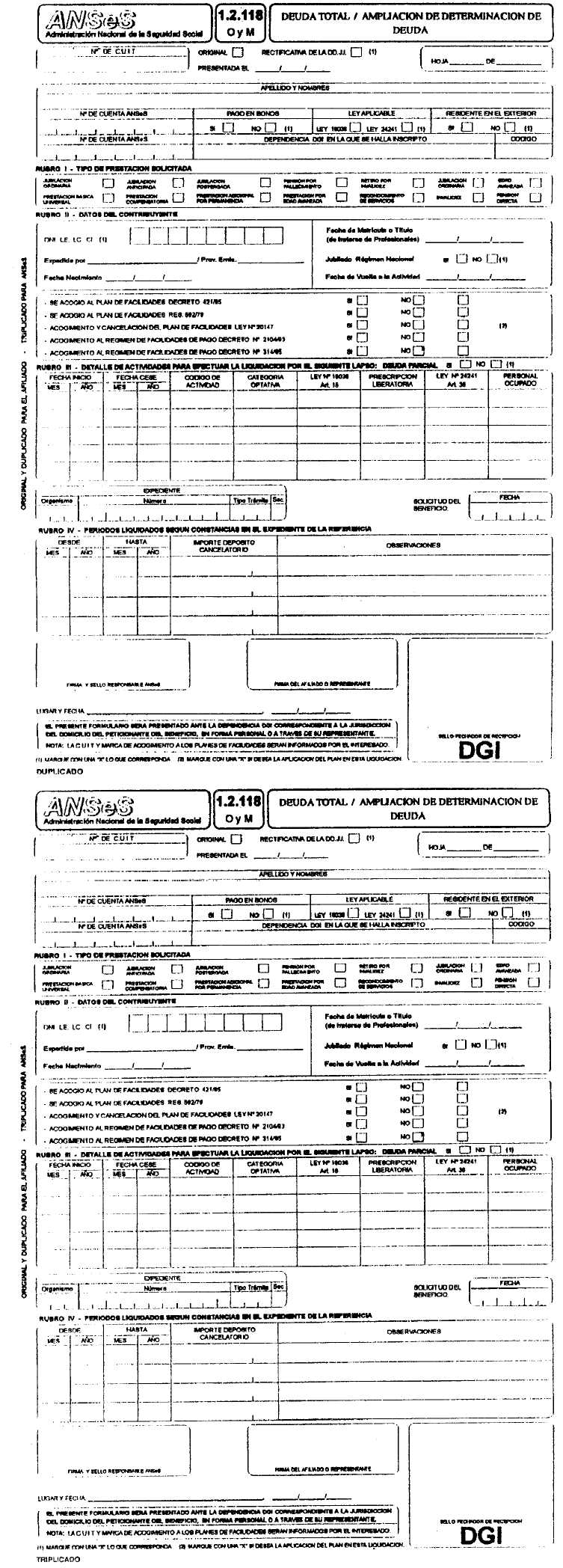

Art. 11. — Apruébanse el formulario de declaración jurada Nº 577/A —D. G. I.—, el formulario 1.2. 118 —ANSeS— y los Anexos I y II, que forman parte integrante de esta resolución conjunta.

Art. 12. — La Dirección General Impositiva proporcionará un archivo de consulta en línea de los pagos efectuados a partir del 1º de agosto de 1993, inclusive, y de las determinaciones de deudas emitidas con motivo de las solicitudes presentadas por los trabajadores autónomos (formulario de declaración jurada 577/A —D. G. I.—), para su utilización por parte de las unidades operativas de la Administración Nacional de la Seguridad Social.

Art. 13. — La presente resolución conjunta rige desde el día siguiente al de su publicación en el Boletín Oficial.

Art. 14. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alejandro Bramer Markovic. — Hugo Gaggero.

ANEXO I

NORMAS DE PROCEDIMIENTO PARA TRAMITAR LA SOLICITUD DE DETERMINACION DE DEUDA Y SITUACION DE REVISTA POR APORTES PERTENECIENTES A SERVICIOS AUTONOMOS

1. PETICIONANTES RESIDENTES EN EL PAÍS.

1.1. La presentación del formulario de declaración jurada Nº 577/A —D. G. I.— "Solicitud de determinación de deuda y situación de revista", se realizará ante la dependencia de la Dirección General Impositiva en la que el peticionante se encuentre inscripto, en forma personal o a través de su representante.

De optarse por cancelar con Bonos de Consolidación de Deudas Previsionales las obligaciones por los períodos correspondientes hasta 5/92, inclusive, deberá manifestarse tal hecho en el momento de presentación del formulario citado en el párrafo anterior.

En este supuesto, la dependencia interviniente asesorará sobre el trámite a cumplir para esta modalidad de pago.

1.2. En caso de no poseer la clave única de identificación tributaria (C. U. I. T.), previo al trámite señalado en el punto 1.1. deberá presentar el formulario de declaración jurada 560 —D. G. I.— "Solicitud de inscripción" en la dependencia de la Dirección General Impositiva correspondiente a la jurisdicción de su domicilio.

1.3. Una vez obtenida la determinación de la deuda, la dependencia de la Dirección General Impositiva interviniente notificará el saldo deudor, como así también los plazos para hacer efectivo los pagos cancelatorios —o, de corresponder, solicitar el recálculo de la deuda con la cumplimentación de otro formulario de declaración jurada 577/A —D. G. I.—, a tales fines—, y entregará al interesado, en su caso, la siguiente documentación:

1.3.1. Boletas de pago de aportes e intereses (formulario 119 —D. G. I.—), con los caracteres magnéticos impresos.

1.3.2. Volantes de información —conceptos a abonar—, en blanco (formulario 801 —D. G. I.—).

1.4. A efectos de dar cumplimiento a los pagos correspondientes, el contribuyente deberá observar las siguientes aclaraciones, de acuerdo al período de deuda a cancelar que se trate:

1.4.1. De tratarse de deudas hasta el período 6/94, inclusive, en concepto de capital y/o intereses, presentará el formulario 119 —DGI— detallado en el punto 1.3.1.

1.4.2. De tratarse de deudas en concepto de capital, correspondientes a períodos 7/94 y posteriores, deberá proceder de acuerdo a lo normado por la Resolución General Nº 3847 y sus modificaciones, teniendo en cuenta que la imputación deberá hacerse en forma individualizada mes por mes, según conste en el detalle de liquidación entregado por la Dirección General Impositiva.

1.4.3. De tratarse de intereses correspondientes a períodos 7/94 y posteriores, completará —efectuando la imputación en el modo indicado en el punto anterior— el volante de información (formulario 801 —DGI— el cual, una vez intervenido por la dependencia actuante, deberá ser presentado ante la entidad bancaria habilitada.

1.5. Luego de realizar los pagos que cancelan el saldo deudor, el peticionante deberá presentar, dentro del plazo fijado en el artículo 5º de esta resolución conjunta, ante la Administración Nacional de la Seguridad Social (Departamento Iniciación de Beneficios, unidades de atención integral habilitadas en la Capital Federal o en el conurbano, delegaciones o agencias del interior del país), la documentación necesaria para solicitar las prestaciones del régimen previsional de reparto, conforme lo dispuesto por la resolución 373/94 (S. S. S.), el duplicado del formulario de declaración jurada 577/A —D. G. I.—, el detalle original de la determinación de la deuda y las constancias que demuestren haber cancelado en tiempo y forma el saldo deudor, a saber:

1.5.1. Boletas de pago de aportes e intereses resarcitorios (formulario 119 —DGI—, que cancelan el saldo deudor hasta el período 6/94, inclusive, (talón 1 original, con sello de la entidad bancaria).

1.5.2. Tickets emitidos y sellados por el banco autorizado.

1.5.3. Tickets correspondientes a los pagos de aportes respectivos, a partir del período 7/94, inclusive, emitidos y sellados por el banco autorizado.

1.5.4. Comprobantes originales de pagos detallados en el formulario de declaración jurada 577/A —D. G. I.—, de corresponder.

1.5.5. Fotocopias del formulario Nº 8500 —D. G. I.— y del certificado de transferencia de Bonos de Consolidación de Deudas Previsionales, extendido por la Caja de Valores S. A., debidamente intervenidas y autenticadas por la respectiva dependencia de la Dirección General Impositiva, para el supuesto de optar por la citada modalidad de pago.

2. PETICIONANTES RESIDENTES EN EL EXTRANJERO QUE INVOQUEN LA APLICACIÓN DE LOS CONVENIOS INTERNACIONALES DE SEGURIDAD SOCIAL.

2.1. El Departamento Convenios Internacionales de la Administración Nacional de la Seguridad Social recibe por vía postal los pedidos de beneficio o de reconocimiento de servicios, enviados por los organismos de enlace de los países que celebraron convenios de seguridad social con la República Argentina.

2.2. Consulta mediante terminal los antecedentes obrantes en la Administración Nacional de la Seguridad Social y caratula el pedido.

2.3. Si el peticionante cumplimentó el formulario 3283 —D. G. I.— mencionado en el art. 7º, cita al representante para que formule el pedido de determinación de deuda y situación de revista mediante el formulario de declaración jurada 577/A —D. G. I.—, ante la dependencia de la Dirección General Impositiva que a continuación se indica:

2.3.1. Peticionante no inscripto en la D.G.I.:

En la dependencia correspondiente a la jurisdicción del domicilio del representante, donde tramitará además, la Clave Unica de Identificación Tributaria (C. U. I. T.) de su representado, de acuerdo a lo indicado en el punto 1.2.

2.3.2 Peticionante inscripto en la D. G. I.:

En la dependencia que corresponda a la jurisdicción donde el peticionante se hallare inscripto.

A los fines indicados se aplicarán, en lo pertinente, las normas de procedimiento indicadas en los puntos 1.1. y 1.2. de este anexo.

2.4. En caso de no obrar el formulario 3283 —D. G. I.— en el legajo de documentación enviado por el otro Estado, la Administración Nacional de la Seguridad Social requerirá al titular, por carta certificada con aviso de recepción, su cumplimentación y reservará las actuaciones en espera de lo solicitado.

2.5. En lo que respecta a la determinación de la deuda, son de aplicación las disposiciones contenidas en el punto 1.3.

2.6. Una vez obtenida la determinación de la deuda y cancelada la misma conforme a lo dispuesto en el punto 1.4., el representante deberá cumplimentar el trámite establecido en el punto 1.5., ante el Departamento Convenios Internacionales de la Administración Nacional de la Seguridad Social.

ANEXO II

NORMAS DE PROCEDIMIENTO COMPLEMENTARIAS DEL ANEXO I, CUANDO LOS PETICIONANTES FUERAN TITULARES DE UN EXPEDIENTE INICIADO ANTE LA ANSeS CON ANTERIORIDAD A LA NUEVA SOLICITUD

1.1. A los efectos de solicitar la situación de revista y determinación de deuda por aportes o el recálculo de la deuda practicada (formulario de declaración jurada 577/A —D. G. I.—), el peticionante o su representante podrán requerir ante la Administración Nacional de la Seguridad Social (departamento iniciación de beneficios o convenios internacionales, unidades de atención integral habilitadas en la Capital Federal o en el conurbano, delegaciones o agencias del interior del país) el desarchivo del expediente de trámite de beneficio o de reconocimiento de servicios ya iniciado, con el fin de tomar conocimiento del período de deuda cancelado con anterioridad, o solicitar el desglose de los comprobantes de aportes originales para presentarlos ante la Dirección General Impositiva.

1.2. Producido el desarchivo del expediente, la dependencia de la Administración Nacional de la Seguridad Social interviniente cumplimentará el form. 1.2.118 —ANSeS— y lo entregará, acompañado de los comprobantes de aportes originales, al peticionante o a su representante bajo recibo, dejando constancia de ello en el expediente respectivo y agregando al mismo las fotocopias autenticadas de los comprobantes desglosados. Cumplido, reserva las actuaciones hasta que se produzca la nueva presentación, conforme establece el art. 5º de esta resolución conjunta.

1.3. La dependencia de la Administración Nacional de la Seguridad Social que reciba el pedido de prestación que establece el régimen previsional de reparto, deberá incorporar al legajo de documentación que conforma la nueva solicitud, el expediente de trámite de beneficio o de reconocimiento de servicios iniciado con anterioridad por el peticionante.