Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2697

Impuesto al Valor Agregado. Usuarios del servicio de molienda de trigo. Régimen de pago a cuenta. "Guía Fiscal Harinera". Requisitos, plazos y demás condiciones. Resolución General Nº 1246 y sus modificaciones. Su sustitución. Texto actualizado.

Bs. As., 2/11/2009

VISTO la Actuación SIGEA Nº 10072-164-2008 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que a los fines de asegurar el cumplimiento de las obligaciones fiscales y la transparencia comercial en el ámbito de la elaboración y venta de harinas y otros subproductos derivados del trigo, se emitió el Decreto Nº 1405 del 4 de noviembre de 2001.

Que el Artículo 9º de la citada norma faculta a esta Administración Federal a implementar y reglamentar una "guía fiscal", por medio de la cual los usuarios del servicio de molienda de trigo o similares quedan obligados a efectuar el ingreso de un pago a cuenta del impuesto al valor agregado en función del volumen y/o peso industrializado.

Que la aludida "guía fiscal", así como el sistema informativo que posibilita el control y fiscalización del régimen de pago a cuenta, han sido reglamentados por la Resolución General Nº 1246 y sus modificaciones.

Que resulta procedente y oportuno habilitar el ingreso de dichos pagos a cuenta mediante el procedimiento de transferencia electrónica de fondos, aprobado por la Resolución General Nº 1778, su modificatoria y sus complementarias.

Que esta Administración Federal tiene como objetivo facilitar la consulta y aplicación de las normas vigentes, a través del ordenamiento y actualización de las mismas, reuniéndolas en un solo cuerpo normativo, por lo que cabe sustituir la citada resolución general.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización y de Recaudación y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 27 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, por el Artículo 21 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el Artículo 9º del Decreto Nº 1405/01 y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

GUIA FISCAL HARINERA - REGIMEN DE PAGO A CUENTA

Artículo 1º — A los fines previstos en el Artículo 9º del Decreto Nº 1405/01, los usuarios del servicio de molienda de trigo, responsables inscriptos en el impuesto al valor agregado, deberán efectuar el ingreso de un pago a cuenta del mencionado gravamen mediante la utilización de una "guía fiscal" denominada "Guía Fiscal Harinera".

Resultan alcanzados por lo establecido en el párrafo anterior los responsables de plantas industriales de molienda de trigo, cuando otras plantas de molienda les presten el servicio de molienda o similares, respecto de su propio trigo adquirido a terceros o de propia cosecha.

A - DETERMINACION DEL PAGO A CUENTA

Art. 2º — El importe del pago a cuenta se determinará multiplicando el SESENTA POR CIENTO (60%) de los kilogramos de trigo que ingresan a la planta en cada operación de molienda, por el importe de VEINTE MILESIMOS DE PESO ($ 0,020).

La obligación establecida en este artículo sólo se considerará cumplida, únicamente cuando los responsables aludidos procedan a la determinación del pago a cuenta mediante el procedimiento que se dispone en la presente.

La inobservancia de dicho procedimiento se reputará incumplimiento de las condiciones generales estatuidas por este Organismo, con los alcances y consecuencias previstos en el Artículo 9º del Decreto Nº 1405/01.

Art. 3º — La cobertura de la "Guía Fiscal Harinera", determinando el importe del pago a cuenta, se efectuará desde el sitio "web" de este Organismo (http: //www.afip.gov.ar), generando un volante electrónico de pago (VEP) en los términos de la Resolución General Nº 1778, su modificatoria y sus complementarias.

A los fines previstos en el párrafo precedente, los contribuyentes utilizarán la respectiva "Clave Fiscal" obtenida de acuerdo con lo establecido por la Resolución General Nº 2239, su modificatoria y sus complementarias.

La referida "guía fiscal" se confeccionará seleccionando el submenú "Guías Fiscales y Pagos a Cuenta". En la pantalla "TIPO DE PAGOS", se deberá elegir la opción "Guía Fiscal Harinera" y se completarán los datos solicitados por las sucesivas pantallas, a fin de calcular el pago a cuenta a ingresar. Dicho procedimiento permitirá generar un volante electrónico de pago (VEP) que contendrá los datos de la mencionada "guía fiscal".

B - INGRESO DEL PAGO A CUENTA. FORMA Y PLAZO

Art. 4º — El ingreso del pago a cuenta deberá realizarse con anterioridad al retiro de la harina, mediante el procedimiento de transferencia electrónica de fondos, previsto por la Resolución General Nº 1778, su modificatoria y sus complementarias. El importe a cancelar por tal concepto será el emergente del volante electrónico de pago (VEP) generado de acuerdo con lo indicado en el Artículo 3º.

El mismo procedimiento deberá observarse para la cancelación de intereses resarcitorios, multas y demás accesorios.

El volante electrónico de pago (VEP), en estado "Pagado", conteniendo los datos del ingreso del pago, a cuenta efectuado, revestirá la condición de "Guía Fiscal Harinera" y tendrá el carácter y efectos previstos en el artículo siguiente. Dicho comprobante podrá obtenerse de la opción "consulta de pagos" descripta en el Artículo 6º de la mencionada Resolución General Nº 1778, su modificatoria y sus complementarias.

Asimismo, obrará como constancia de pago, el volante electrónico de pago (VEP) generado de acuerdo con lo indicado en el Artículo 3º de la presente, en forma conjunta con el tique de pago emitido por el sitio "web", el cual contiene el mismo número del volante electrónico de pago (VEP) generado.

Art. 5º — El volante electrónico de pago (VEP), en estado "Pagado", queda comprendido en los alcances del Artículo 15 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por lo que reviste el carácter de declaración jurada, y las omisiones, errores o falsedades que en dichos instrumentos se comprueben, están sujetos a las sanciones previstas en los Artículos 39, 45 y 46 de la citada ley.

C - RETIRO DE HARINA. REQUISITOS Y CONDICIONES

Art. 6º — Los contribuyentes bajo cuyos nombres y responsabilidad jurídico-económica funcionen los establecimientos de molienda, habilitarán el retiro del producto de la molienda de trigo de terceros, únicamente cuando:

a) Existiendo el deber de efectuar el pago a cuenta:

1. El usuario entregue la "Guía Fiscal Harinera" —volante electrónico de pago (VEP) en estado "Pagado"—, y

2. verifique la veracidad de los datos consignados en la guía fiscal a que, se refiere el punto anterior, relativos a la cantidad de kilogramos de trigo entregados por el usuario del servicio de molienda y la "cantidad de kilogramos estimados de molienda", los cuales deberán ser coincidentes con los que consten en sus registros y demás documentación emitida al efecto.

b) El usuario acredite su exclusión del régimen mediante el "Certificado de Exclusión" que establece el Artículo 16 de la Resolución General Nº 2226. En tal supuesto, el establecimiento molinero deberá:

1. Verificar la vigencia de la exclusión mediante consulta a la página "web" de este Organismo (http://www.afip.gov.ar).

2. Consignar en el remito de cada entrega parcial de harina, la expresión "Excluido".

3. Asentar en la parte superior del folio y en sustitución del número de la guía, el número del certificado, la dependencia de este Organismo que lo otorgó y la vigencia del mismo.

Art. 7º — De habilitarse el retiro de las harinas sin cumplir los requisitos exigidos en el artículo anterior, el establecimiento molinero incurrirá en falta grave conforme a lo previsto en el Artículo 9º del Decreto Nº 1405/01.

Art. 8º — Cuando el usuario requiera efectuar retiros parciales correspondientes a una misma "Guía Fiscal Harinera", en el remito correspondiente a cada entrega parcial de harina, el establecimiento molinero deberá dejar constancia:

a) Del número- que identifica a la respectiva "Guía Fiscal Harinera" o, en su caso, la expresión "Excluido" de tratarse de sujetos que presenten el "Certificado de Exclusión" que establece el Artículo 16 de la Resolución General Nº 2226, y

b) del número asignado a la carta de porte de ingreso del trigo del cual proviene la harina que se retira, en todos los casos.

Art. 9º — Los usuarios del servicio de molienda y los responsables de los establecimientos molineros deberán conservar en su poder un archivo, ordenado por mes calendario y por establecimiento, de la "Guía Fiscal Harinera" de las operaciones respectivas —volante electrónico de pago (VEP) en estado "Pagado", de acuerdo con lo previsto en el Artículo 4º—; el que deberá encontrarse permanentemente a disposición del personal fiscalizador de este Organismo.

TITULO II

OBLIGACIONES DE INFORMACION

A - ESTABLECIMIENTOS MOLINEROS

Art. 10. — Los responsables de los establecimientos harineros deberán informar a esta Administración Federal, por cada planta molinera y por cada mes calendario, el detalle de:

a) Los servicios de molienda de trigo prestados durante el mes a todos los usuarios (10.1.),

b) la cantidad de guías fiscales presentadas,

c) la cantidad de kilos de harina extraídos de la molienda para cada usuario durante dicho período, y

d) la cantidad de kilos de harina que los usuarios mantengan en la planta al final del mes.

Art. 11. — La información establecida en el Artículo 10 se suministrará mediante transferencia electrónica de datos a través de la página "web" de este Organismo (http://www.afip.gov.ar), conforme al procedimiento dispuesto por la Resolución General Nº 1345, sus modificatorias y complementaria, utilizando el programa aplicativo denominado "AFIP-DGI GUIA FISCAL HARINERA – ESTABLECIMIENTOS HARINEROS - Versión 1.0" que genera el formulario de declaración jurada Nº 342-, cuyas características, funciones y aspectos técnicos para su uso se consignan en el Anexo II de la presente.

A los fines previstos en el párrafo anterior, los contribuyentes utilizarán la respectiva "Clave Fiscal" obtenida de acuerdo con lo establecido por la Resolución General Nº 2239, su modificatoria y sus complementarias.

B - USUARIOS DEL SERVICIO DE MOLIENDA

Art. 12. — Los usuarios del servicio de molienda —responsables inscriptos en el impuesto al valor agregado—, deberán informar a este Organismo, por mes calendario y por cada establecimiento molinero:

a) Los datos identificatorios de los establecimientos molineros que les hubieren prestado sus servicios de molienda de trigo,

b) la cantidad en kilogramos de trigo entregados al establecimiento molinero para su molienda,

c) la cantidad en kilogramos de harina obtenidos,

d) la existencia en cantidad de kilogramos de harina, así como de trigo, mantenida en el establecimiento molinero respectivo al último día del mes informado, y

e) los importes de los pagos a cuenta realizados con identificación de las respectivas "Guías Fiscales Harineras".

Art. 13. — La información establecida en el artículo anterior deberá suministrarse mediante transferencia electrónica de datos a través del sitio "web" de este Organismo (http://www.afip.gov.ar), conforme al procedimiento dispuesto por la Resolución General Nº 1345, sus modificatorias y complementaria, utilizando el programa aplicativo denominado "AFIP-DGI GUIA FISCAL HARINERA - USUARIOS DEL SERVICIO DE MOLIENDA - Versión 1.0" —que genera el formulario de declaración jurada Nº 344—, cuyas características, funciones y aspectos técnicos para su uso se consignan en el Anexo III de la presente.

A los fines previstos en el párrafo precedente, los contribuyentes utilizarán la respectiva "Clave Fiscal" obtenida de acuerdo con lo establecido por la Resolución General Nº 2239, su modificatoria y sus complementarias.

C - DISPOSICIONES COMUNES A LOS ESTABLECIMIENTOS MOLINEROS Y A LOS USUARIOS DEL SERVICIO DE MOLIENDA

Art. 14. — Las obligaciones dispuestas en los Artículos 10 y 12, deberán cumplirse aun cuando no se hubieran efectuado operaciones en el período mensual respectivo.

Art. 15. — Los establecimientos molineros y los usuarios del servicio de molienda se encuentran obligados a suministrar la información prevista en este título, hasta el quinto día hábil administrativo inmediato siguiente, inclusive, al de finalización del mes calendario al que corresponda la información.

TITULO III

DOCUMENTACION COMPLEMENTARIA

Art. 16. — Los establecimientos molineros deberán llevar y conservar el Libro de Movimiento y Existencia de Mercaderías con las registraciones diarias de las operaciones pertinentes y el Libro de Registro de Retiros —el que podrá ser llevado mediante sistemas computarizados— cuyo folio tipo se consigna, en carácter de modelo, en el Anexo IV de la presente.

En el citado Libro de Registro de Retiros deberá asentarse diariamente, con carácter previo al momento del retiro solicitado por cada usuario del servicio de molienda, la entrega de kilogramos de harina, avalados por las respectivas guías fiscales. De tratarse de usuarios que exhiban el "Certificado de Exclusión" que establece el Artículo 16 de la Resolución General Nº 2226, acreditando la exclusión total indicada en el inciso b) del Artículo 6º de la presente, corresponderá asentar en la primera columna, a la izquierda del folio y en sustitución del número de la guía, el número del certificado, la dependencia de este Organismo que lo otorgó y la vigencia del mismo. Además, en dicha columna se indicará respecto del usuario su condición de exento, no alcanzado o adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) - Monotributo, según corresponda.

La registración a que se refiere el párrafo anterior, deberá cumplirse teniendo en cuenta las aclaraciones que sobre la cobertura de cada folio del libro, integran el mencionado Anexo IV.

Art. 17. — Los establecimientos molineros, con la finalidad de efectuar las anotaciones que resulten pertinentes en el Libro de Registro de Retiros deberán, sin excepciones, habilitar un Libro de Registro de Responsables autorizados para cubrir, avalar y firmar el citado libro, el que contendrá, respecto de dichos sujetos, los siguientes datos:

a) Apellido y nombres.

b) Tipo y número de documento.

c) Código Unico de Identificación Laboral (C.U.I.L.) o Clave Unica de Identificación Tributaria (C.U.I.T.).

Asimismo, deberá constar la registración de la firma del responsable autorizado.

Art. 18. — Los libros indicados en los Artículos 16 y 17, deberán encontrarse permanentemente en el establecimiento molinero, a disposición del personal fiscalizador de este Organismo y de aquellos que coadyuven al cumplimiento de las obligaciones fiscales establecidas por este régimen.

Las obligaciones previstas en los citados artículos se considerarán como parte integrante de las normas de registración dispuestas por el Título III de la Resolución General Nº 1415, sus modificatorias y complementarias.

TITULO IV

DISPOSICIONES VARIAS

A - CARACTER DE LOS PAGOS A CUENTA

Art. 19. — Los pagos a cuenta efectuados tendrán el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del impuesto al valor agregado del período fiscal en el que se ingresaron.

En aquellos casos en que el precitado cómputo origine en la respectiva declaración jurada un saldo a favor del responsable, el mismo tendrá el tratamiento de ingreso directo, pudiendo ser utilizado de acuerdo con lo dispuesto en el segundo párrafo del Artículo 24 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, con las limitaciones que establecen las normas pertinentes.

Art. 20. — Los usuarios del servicio de molienda a que se refiere el Artículo 1º, quedan obligados a conservar en papeles de trabajo los cálculos para la determinación de los pagos a cuenta que efectúen.

B - INCUMPLIMIENTOS

Art. 21. — Cuando este Organismo detecte el incumplimiento de las obligaciones dispuestas en los Artículos 2º y 6º, sin perjuicio de la aplicación de las sanciones establecidas en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, comunicará dichas irregularidades a la Oficina Nacional de Control Comercial Agropecuario (ONCCA), dentro de los CINCO (5) días hábiles administrativos inmediatos siguientes a la constatación de los citados hechos, a los fines previstos en el cuarto párrafo del Artículo 9º del Decreto Nº 1405/01.

TITULO V

DISPOSICIONES GENERALES

Art. 22. — Apruébanse los Anexos I a IV, que forman parte de esta resolución general.

Art. 23. — Déjanse sin efecto a partir de la entrada en vigencia de la presente, las Resoluciones Generales Nros. 1246, 1311, 1442, 1763 y 2149, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de la Resolución General Nº 1246 y sus modificaciones, debe entenderse referida a esta resolución general, para lo cual, cuando corresponda, deberán considerarse las adecuaciones normativas que resulten de aplicación al caso.

Art. 24. — No obstante lo previsto en el artículo anterior, mantienen su vigencia los formularios de declaración jurada Nros. 342 y 344, y los programas aplicativos denominados "AFIP-DGI GUIA FISCAL HARINERA - ESTABLECIMIENTOS HARINEROS - Versión 1.0" y "AFIP-DGI - GUIA FISCAL HARINERA - USUARIOS DEL SERVICIO DE MOLIENDA - Versión 1.0".

Art. 25. — Las disposiciones de la presente entrarán en vigencia a partir del primer día del segundo mes inmediato siguiente al de su publicación en el Boletín Oficial, inclusive y serán de aplicación para los retiros de harina que se realicen a partir de dicha fecha, aun cuando el servicio de molienda hubiere sido prestado con anterioridad a la misma.

Art. 26. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO I RESOLUCION GENERAL N° 2697

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 10

(10.1.) Usuarios:

Responsables inscriptos, sujetos exentos o no alcanzados en el impuesto al valor agregado, o adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) - Monotributo.

ANEXO II RESOLUCION GENERAL N° 2697

"AFIP-DGI - GUIA FISCAL HARINERA – ESTABLECIMIENTOS MOLINEROS - Versión 1.0"

CARACTERISTICAS, FUNCIONES Y ASPECTOS TECNICOS PARA SU USO

La utilización del sistema "AFIP-DGI - GUIA FISCAL HARINERA - ESTABLECIMIENTOS MOLINEROS - Versión 1.0" requiere tener preinstalado el sistema informático "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.1. Release 2". Está preparado para ejecutarse en computadoras tipo AT 486 o superiores con sistema operativo "WINDOWS 95" o superior, con disquetera de TRES PULGADAS Y MEDIA (31/2") HD (1,44 Mb), (32 Mb) de memoria RAM y disco rígido con un mínimo de 50 Mb disponibles.

El sistema permite:

1. Carga manual de datos.

2. Administración de la información, por responsable.

3. Generación de archivos para su transferencia electrónica a través de la página "web" de este Organismo (http://www.afip.gov.ar).

4. Impresión de la declaración jurada que acompaña a los soportes que el responsable presenta.

5. Emisión de listados con los datos que se graban en los archivos para el control del responsable.

6. Soporte de las impresoras predeterminadas por "Windows".

7. Generación de soportes de resguardo de la información del contribuyente.

El sistema prevé un módulo de "Ayuda", al cual se accede con la tecla F1 o, a través de la barra de menú, que contiene indicaciones para facilitar el uso del programa aplicativo. El usuario deberá contar con una conexión a "Internet" a través de cualquier medio (telefónico, satelital, fibra óptica, cable módem o inalámbrica) con su correspondiente equipamiento de enlace y transmisión digital. Asimismo, deberá disponerse de un navegador ("Browser") "internet Explorer", "Netscape" o similar para leer e interpretar páginas en formatos compatibles.

En caso de efectuarse una presentación rectificativa, se consignarán en ella todos los conceptos contenidos en la originaria, incluso aquellos que no hayan sufrido modificaciones.

ANEXO III RESOLUCION GENERAL N° 2697

"AFIP-DGI - GUIA FISCAL HARINERA - USUARIOS DEL SERVICIO DE MOLIENDA - Versión 1.0"

CARACTERISTICAS, FUNCIONES Y ASPECTOS TECNICOS PARA SU USO

La utilización del sistema "AFIP-DGI - GUIA FISCAL HARINERA - USUARIOS- DEL SERVICIO DE MOLIENDA - Versión 1.0" requiere tener preinstalado el sistema informático "S.I.Ap. – Sistema Integrado de Aplicaciones - Versión 3.1. Release 2". Está preparado para ejecutarse en computadoras tipo AT 486 o superiores con sistema operativo WINDOWS 95 o superior, con disquetera de TRES PULGADAS Y MEDIA (3 1/2") HD (1,44 Mb), (32 Mb) de memoria RAM y disco rígido con un mínimo de (50 Mb) disponibles.

El sistema-permite:

1. Carga manual de datos.

2. Administración de la información, por responsable.

3. Generación de archivos para su transferencia electrónica a través de la página "web" de este Organismo (http: //www.afip.gov.ar).

4. Impresión de la declaración jurada que acompaña a los soportes que el responsable presenta.

5. Emisión de listados con los datos que se graban en los archivos para el control del responsable.

6. Soporte de las impresoras predeterminadas por "Windows".

7. Generación de soportes de resguardo de la información del contribuyente.

El sistema prevé un módulo de "Ayuda", al cual se accede con la tecla F1 o, a través de la barra de menú, que contiene indicaciones para facilitar el uso del programa aplicativo. El usuario deberá contar con una conexión a "Internet" a través de cualquier medio (telefónico, satelital, fibra óptica, cable módem o inalámbrica) con su correspondiente equipamiento de enlace y transmisión digital. Asimismo, deberá disponerse de un navegador ("Browser"), "Internet Explorer", "Netscape" o similar para leer e interpretar páginas en formatos compatibles.

En caso de efectuarse una presentación rectificativa, se consignarán en ella todos los conceptos contenidos en la originaria, incluso aquellos que no hayan sufrido modificaciones.

ANEXO IV RESOLUCION GENERAL N° 2697

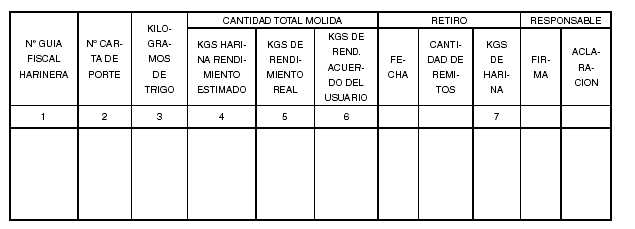

ESTABLECIMIENTOS MOLINEROS. LIBRO DE REGISTRO DE RETIROS.

MODELO DE FOLIO

|

NOMBRE Y APELLIDO, DENOMINACION O RAZON SOCIAL DEL USUARIO: |

FOLIO Nº |

CUIT:

NUMERO DE REGISTRO (SAGPYA):

DOMICILIO:

1) Se asentará cada una de las "Guías Fiscales Harineras" correspondientes a cada retiro de harinas, la condición de sujeto exento o no alcanzado en el impuesto al valor agregado, o adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

En caso de exclusión total deberá indicarse el número del certificado y su vigencia.

2) Deberá coincidir con la Carta de Porte declarada en la "Guía Fiscal Harinera".

3) El usuario consignará kilogramos totales de trigo que surgen de la Carta de Porte.

4) Coincidirá con los kilogramos determinados en la "Guía Fiscal Harinera" respectiva.

5) Kilos de rendimiento efectivamente extraídos en la molienda.

6) Dato que surge de los acuerdos entre las partes en cuanto a la cantidad de harina que efectivamente queda en manos del usuario.

7) Se refiere a los kilogramos reales retirados por el usuario.