Comisión Nacional de Regulación del Transporte

TRANSPORTE FERROVIARIO

Resolución 613/2009

Establécense las condiciones para el reconocimiento de ejecuciones o adquisiciones efectuadas por los concesionarios ferroviarios de carga como inversiones.

Bs. As., 30/11/2009

VISTO el Expediente Nº S01:0206369/2009 del Registro de la COMISION NACIONAL DE REGULACION DEL TRANSPORTE, organismo descentralizado de la SECRETARIA DE TRANSPORTE del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS; el Acta Acuerdo rubricada, entre la Unidad de Renegociación y Análisis de los Contratos de Servicios Públicos y el concesionario Ferrosur Roca Sociedad Anónima, ratificada por Decreto Nº 2017 del 25 de noviembre de 2008, el Acta Acuerdo rubricada entre la Unidad de Renegociación y Análisis de los Contratos de Servicios Públicos y el concesionario Ferroexpreso Pampeano Sociedad Anónima, ratificada por Decreto Nº 82 del 3 de febrero de 2009 y el Acta Acuerdo rubricada entre la Unidad de Renegociación y Análisis de los Contratos de Servicios Públicos y el concesionario Nuevo Central Argentino Sociedad Anónima, ratificada por Decreto Nº 1039 del 5 de agosto de 2009, y

CONSIDERANDO:

Que las Actas Acuerdo, mencionadas en el Visto y resultantes del proceso de renegociación de los contratos de concesión de los ferrocarriles de carga, establecen criterios y normativa que definen un nuevo marco de obligaciones a cargo de los respectivos concesionarios.

Que en cuanto a los planes de inversiones y de mantenimiento, que dichos documentos contemplan, existen aspectos puntuales para los que resulta necesario establecer un adecuado encuadre para la aplicación de las Actas y su control.

Que los lineamientos del Anexo V de las Actas Acuerdo procuran orientar la ejecución de inversiones hacia aquellos aspectos que hacen a mejoras tecnológicas y/o a la incorporación de elementos, equipos o instalaciones.

Que interpretando acabadamente este criterio corresponde sustentar la manera en que se reconocerán aquellas ejecuciones que apuntan a revalorizar, restaurar o acrecentar en forma genuina al sistema ferroviario, no limitándose a un mero reordenamiento de los activos concesionados, aún cuando esto último genere mayor actividad o eficiencia operacional.

Que, en función de las pautas establecidas en el Anexo V de las Actas Acuerdo, es preciso definir criterios específicos en cuanto a ciertas particularidades atinentes a ejecuciones y/o adquisiciones impuestas a los concesionarios ferroviarios de carga, a efectos de discernir el alcance del concepto de inversión comprometida contractualmente.

Que los criterios señalados en el considerando precedente no desnaturalizan los alcances de las actas acuerdo sino que por el contrario contribuyen a una mejor interpretación de las mismas.

Que como parte de las nuevas condiciones acordadas en dichas Actas, la cláusula decimoquinta establece el concepto de contabilidad regulatoria, correspondiendo contemplar una adecuación de los estados contables de los distintos concesionarios involucrados.

Que es facultad de la COMISION NACIONAL DE REGULACION DEL TRANSPORTE solicitar información y documentación a las empresas de transporte ferroviario a efectos de un mejor cumplimiento de la fiscalización encomendada, como así también, además de los requerimientos señalados, efectuar inspecciones "in situ" para determinar el grado de cumplimiento dado por ellas a las normas relativas a la seguridad en la operación, en los materiales de vía, material rodante, estructuras y equipamientos de seguridad incorporados y al mantenimiento de los mismos.

Que la Ley Nº 26.352 de reordenamiento de la actividad ferroviaria ha asignado a la COMISION NACIONAL DE REGULACION DEL TRANSPORTE claras funciones en materia de fiscalización que fundamentan el dictado de la presente resolución.

Que en este sentido resulta conveniente introducir indicadores de gestión que reflejen el comportamiento y evolución en el tiempo de cada empresa concesionaria.

Que la GERENCIA DE ASUNTOS JURIDICOS de esta COMISION NACIONAL DE REGULACION DEL TRANSPORTE ha tomado la intervención que le compete.

Que la presente resolución se dicta en uso de las facultades conferidas por los Artículos 6º Incisos a) y c), 8º y 9º del Estatuto de la COMISION NACIONAL DE REGULACION DEL TRANSPORTE, aprobado por Decreto Nº 1388 del 29 de noviembre de 1996, por el Decreto Nº 454 del 24 de abril de 2001 y por el Decreto Nº 65 del 9 de enero de 2008.

Por ello,

EL INTERVENTOR DE LA COMISION NACIONAL DE REGULACION DEL TRANSPORTE

RESUELVE:

Artículo 1º — Establécense las condiciones para el reconocimiento de ejecuciones o adquisiciones, efectuadas por los concesionarios ferroviarios de carga, como inversiones enmarcadas en las pautas definidas por las Actas Acuerdo ratificadas por los Decretos Nº 2017 del 25 de noviembre de 2008, Nº 82 del 3 de febrero de 2009 y Nº 1039 del 5 de agosto de 2009, conforme se detalla en el Anexo I que forma parte integrante de la presente resolución.

Art. 2º — Apruébense los indicadores de control destinados a fiscalizar y verificar el mantenimiento efectuado por los concesionarios ferroviarios de carga sobre los bienes concesionados, consignados en el Anexo II que constituye parte integrante de la presente resolución.

Art. 3º — Establécese que los concesionarios ferroviarios de carga deberán presentar los informes estipulados en las Actas Acuerdo mencionadas en el Artículo 1º de la presente resolución, relativos al avance del Plan Anual de Inversiones y a la Información Anual sobre Cumplimiento del Nivel de Inversión, en un todo conforme al procedimiento que se establece por el Anexo III de la presente resolución.

Art. 4º — Los criterios adoptados por la presente resolución serán extensivos a las nuevas Actas Acuerdo que a futuro sean ratificadas por el PODER EJECUTIVO NACIONAL, en todos aquellos aspectos en los que resulten aplicables.

Art. 5º — Notifíquese a FERROSUR ROCA SOCIEDAD ANONIMA, a FERROEXPRESO PAMPEANO SOCIEDAD ANONIMA y a NUEVO CENTRAL ARGENTINO SOCIEDAD ANONIMA.

Art. 6º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Antonio E. Sicaro.

ANEXO I

CONDICIONES PARA EL RECONOCIMIENTO DE EJECUCIONES O ADQUISICIONES

PLAN DE INVERSIONES

CLAUSULA QUINTA del Acta Acuerdo.

Las condiciones para el reconocimiento de ejecuciones o adquisiciones, efectuadas por los concesionarios ferroviarios de carga, como inversiones enmarcadas en las pautas definidas en la Cláusula Quinta de las Actas Acuerdo ratificadas por los Decretos Nº 2017 del 25 de noviembre de 2008, Nº 82 del 3 de febrero de 2009 y Nº 1039 del 5 de agosto de 2009 y/o las que se suscriban en el futuro, en adelante el o las Actas Acuerdo, son las siguientes.

1.- Se establece como requisito necesario para que una ejecución y/o adquisición realizada por un concesionario ferroviario de carga sea considerada como una inversión contractual, con ajuste al Plan de Inversiones comprometido según la Cláusula Quinta de la correspondiente Acta Acuerdo, que se experimente una mejora de la operatividad y/o un incremento de la productividad del sistema ferroviario, atribuibles unívocamente a la misma.

2.- Se establece como requisito necesario para que una ejecución y/o adquisión realizada por un concesionario ferroviario de carga sea considerada como una inversión contractual, con ajuste al Plan de Inversiones comprometido según la Cláusula Quinta y ANEXO V de la correspondiente Acta Acuerdo, que se verifiquen las siguientes condiciones según rubro y particularidad:

2.1.- En caso de trabajos de infraestructura en los cuales el concesionario reutiliza rieles y aparatos de vía provenientes de levantamientos previamente autorizados en sectores sin operación, se considerarán como obras de inversión contractual las obras nuevas, que impliquen una efectiva ampliación de la red existente, en tanto los materiales reutilizados no procedan de una vía de corrida y el resto de los componentes aportados (durmientes, fijaciones y balasto) sean nuevos.

2.1.1.- Las obras realizadas deberán ubicarse íntegramente en terrenos concesionados y en su valuación no se incluirá el valor de los activos removidos o trasladados.

2.1.2.- Esta posibilidad no se aplicará si los levantamientos aludidos se hubieran realizado sin la correspondiente autorización.

2.1.3.- El material que eventualmente pueda resultar inutilizable como componente de vía, producto del levantamiento, deberá ser acopiado e inventariado por el concesionario. Cuando dicho material tuviera posibilidades de reutilización para otros fines se deberá informar por el uso y destino. En caso de tratarse de chatarra o componentes inservibles, sin posibilidad de reutilización, será puesto a disposición de la Administración de infraestructuras Ferroviarias S.E. en consonancia con las previsiones del Pliego de Bases y Condiciones que forma parte del Contrato de Concesión.

2.2.- En trabajos de renovación de vías de corrida que encuadren en los lineamientos del apartado A) del ANEXO V de cada Acta Acuerdo, la sección mínima de obra será en todos los casos de CUATRO (4) kilómetros (salvo tareas mecanizadas), aplicándose la salvedad allí incluida, relativa a un CINCUENTA POR CIENTO (50%) de la sección, únicamente al caso de DOS (2) tramos completos de UN (1) kilómetro distanciados entre sí en DOS (2) kilómetros.

2.3.- Para los trabajos de renovación de vías según los lineamientos del apartado A) del ANEXO V de cada Acta Acuerdo deberá cumplimentarse la intervención en la sección mínima de obra allí definida, dentro del ejercicio contable correspondiente.

Si por circunstancias particulares, las tareas se desarrollasen durante el transcurso de ejercicios consecutivos, deberá acreditarse indefectiblemente la continuidad en la ejecución de los trabajos, como una obra única e integral.

En tal caso se reconocerán las inversiones en forma proporcional, sobre los ejercicios correspondientes.

2.4.- Se considerarán los aportes de rieles y/o aparatos de vía nuevos, en caso de que este aporte formara parte de una obra de vía que incluya otros trabajos; el material nuevo será informado y evaluado en forma separada.

2.5.- Reparaciones numerales de locomotoras: la información referente a estos trabajos deberá incluir los protocolos o certificados de reparación y/o habilitación pertinentes completos.

2.6.- Se considerará el material rodante que adquiera el concesionario y las reparaciones que sobre el mismo se realicen cuando dicho material rodante quede en propiedad del Concedente al terminar la concesión.

2.7.- En caso de trabajos en Obras de Arte, se aceptarán los casos de reemplazo de componentes estructurales completos de puentes, reconstrucción total de estribos o pilares, y/o todo otro trabajo que implique una mejora en la capacidad portante y/o velocidad en las mismas.

2.8.- Las obras nuevas de Edificios (oficinas o galpones), se considerarán inversiones siempre que no se trate de un reemplazo por otros inmuebles deteriorados o gravemente dañados que se encontrasen bajo responsabilidad del concesionario.

3.- No se considerarán como parte de las inversiones comprometidas contractualmente aquellas obras realizadas con material que no se ajuste a la normativa vigente. Asimismo, tampoco tendrán tal reconocimiento aquellas ejecuciones que no respeten reglamentos, métodos, procedimientos o reglas del arte aplicables según sea la especialidad.

4.- Para todos los vehículos de calle, tanto automóviles como camionetas y camiones de cualquier porte, que se declaren integrando el conjunto de inversiones adicionales, se deberá detallar la documentación registrable que los identifique inequívocamente en el Registro del Automotor y la numeración de fábrica de sus componentes esenciales.

5.- Las consideraciones precedentes deberán ser minuciosamente detalladas en los informes que sobre la ejecución del Plan de Inversiones debe presentar cada concesionario según lo establece la Cláusula Quinta: Inversiones, de la respectiva Acta Acuerdo. Se asume que cada concesionario, por su propio interés, expondrá de la mejor forma y detalle las particularidades de cada ejecución o adquisición demostrando el ajuste a las condiciones antepuestas. Vencidos los plazos que otorgue la COMISION NACIONAL DE REGULACION DEL TRANSPORTE para la presentación de aclaraciones y observaciones que fueran pertinentes los informes adquirirán el carácter de definitivos.

6.- En la valorización que el concesionario informe sobre cada obra o adquisición realizada, en los términos del apartado 5.4.1 de cada Acta Acuerdo solo se incluirán los costos vinculados a la ejecución y/o compra. Se entiende que estos costos vinculados exhibirán una relación acorde a la envergadura de la ejecución.

7.- Los estados contables anuales auditados deberán contener, en cuadro anexo, la exposición de las inversiones realizadas durante el ejercicio que cumplimenten los lineamientos técnicos establecidos en el Acta Acuerdo correspondiente y en la presente resolución.

8.- Se define como INDICE DE CUMPLIMIENTO DEL PLAN DE INVERSIONES al cociente resultante entre el monto de la inversión realizada en un determinado ejercicio contable y el monto de inversión comprometida para el mismo ejercicio según las pautas definidas en la Cláusula Quinta: Inversiones, de la respectiva Acta Acuerdo.

9.- Se define como INDICE DEL NIVEL DE INGRESO al cociente resultante entre el monto real de ingresos en un determinado ejercicio contable y el mismo monto real de ingresos correspondiente a un ejercicio contable que se definirá para cada concesionario, el que se tomará como base.

ANEXO II

INDICADORES DE CONTROL

1º.- Las empresas ferroviarias operadoras de servicios de cargas, deberán presentar a la GERENCIA DE SEGURIDAD EN EL TRANSPORTE de la COMISION NACIONAL DE REGULACION DEL TRANSPORTE, los Indicadores de Control denominados "Velocidad de Circulación", "Carga por Eje Máxima Permitida", "Fallas del Material Rodante", "Disponibilidad del Material Rodante" y "Descarrilamientos", conforme las pautas y alcances que se establecen a continuación.

2º.- Estos Indicadores de Control deberán ser elaborados desde la fecha de entrada en vigencia de la respectiva Acta Acuerdo de Adecuación de los Contratos de Concesión, independientemente de que se cuente o no con el respectivo Decreto aprobatorio, por lo que en su primer presentación deberán abarcar en forma retroactiva todo el período que media desde dicha fecha hasta el presente.

3º.- La primer presentación de estos Indicadores de Control deberá ser realizada dentro de los SESENTA (60) días corridos de notificada la presente Resolución.

"VELOCIDAD DE CIRCULACION"

4º.- Las empresas ferroviarias deberán remitir con periodicidad mensual, los Boletines de Vía vigentes, donde figura la velocidad máxima de circulación y la máxima carga por eje permitida en cada sector, tanto en formato de papel como mediante correo electrónico.

5º.- Se define como "Velocidad Promedio Ponderada" a la sumatoria de los productos de la velocidad de cada sector por su longitud dividida por la longitud total del tramo.

6º.- Para los ramales en que circulan únicamente trenes de cargas, los "tramos" serán coincidentes con las "Divisiones" del Itinerario vigente.

7º.- Para los ramales en que circulan trenes de pasajeros (con o sin circulación de trenes de cargas superpuesta), los "tramos" serán coincidentes con la distancia que media entre dos paradas consecutivas.

8º.- Las empresas ferroviarias deberán presentar los siguientes indicadores, con periodicidad trimestral y a valores del último mes del trimestre (CUATRO (4) por año), tanto en formato de papel como mediante correo electrónico:

- Velocidad Promedio Ponderada de cada tramo con servicios de cargas.

- Velocidad Promedio Ponderada de cada tramo con servicios de pasajeros.

- Velocidad Promedio Ponderada de toda la red con servicios de cargas, considerados como un único conjunto.

- Velocidad Promedio Ponderada de toda la red con servicios de pasajeros, considerados como un único conjunto.

9º.- Al finalizar cada año, junto con la información del cuarto trimestre, se deberá remitir la comparación del promedio anual (promedio de los cuatro valores anuales) de cada uno de los indicadores citados precedentemente con lo establecido en el Acta Acuerdo y con el año precedente. Para el promedio anual de las Velocidades Promedio Ponderadas de toda la red de pasajeros y de cargas se deberá además mostrar la evolución plurianual.

"CARGA POR EJE MAXIMA PERMITIDA"

10.- Las empresas ferroviarias presentarán los siguientes indicadores, con periodicidad trimestral y a valores del último mes del trimestre (CUATRO (4) por año), tanto en formato de papel como mediante correo electrónico:

- Carga por Eje Máxima por cada tramo definido en la Carta de Entendimiento a la velocidad que para ese tramo corresponda para trenes de carga según la misma carta de entendimiento (considerando que en ningún punto de ese tramo la carga máxima podrá ser inferior al valor informado).

- Carga por Eje Máxima Promedio Ponderada de toda la red con servicios de cargas, considerados como un único conjunto.

11.- Al finalizar cada año, junto con la información del cuarto trimestre, se deberá remitir la comparación del valor promedio anual de estos indicadores con lo establecido en el Acta Acuerdo y con el año precedente. Para la Carga por Eje Máxima Promedio Ponderada de toda la red se deberá además mostrar la evolución plurianual.

"FALLAS DEL MATERIAL RODANTE"

12.- Se define el Indicador "Fallas en Locomotoras por millón - por Km recorridos" según la siguiente expresión:

FMKL = Cantidad de fallas mensuales x 1.000.0000

Km recorridos mensuales

13.- Se considera falla en una Locomotora a todo evento no provocado por terceros en el funcionamiento de la misma, que ocasiona una detención del tren por más de TRES (3) horas, o reemplazo por razones técnicas de la Locomotora (no se incluyen reemplazos de locomotoras reparables en menos de TRES (3) horas que se hagan por conveniencia de operaciones).

14.- Los Km considerados en el cálculo serán los recorridos por Locomotoras traccionando o livianas, es decir, no se consideran los Km recorridos por Locomotoras como simple vehículo (muertas).

15.- Se define el Indicador "Fallas en Vagones por millón - por Km recorridos" según la siguiente expresión:

FMKV = Cantidad de fallas mensuales x 1.000.000

Km recorridos mensuales

16.- Se computarán tanto los kilómetros recorridos por el vagón cargado como vacío.

17.- Se considera falla en un Vagón a toda anormalidad no provocada por terceros en el funcionamiento del mismo que ocasiona la detención de un tren.

18.- Estos Indicadores serán informados trimestralmente, con valores mensuales, tanto en formato de papel como mediante correo electrónico.

19.- Al finalizar cada año, junto con la información del cuarto trimestre, se deberá remitir la comparación del valor promedio anual de estos Indicadores con el año precedente, mostrando además la evolución plurianual.

"DISPONIBILIDAD DEL MATERIAL RODANTE"

20.- Se define la "Disponibilidad diaria de Locomotoras" según la siguiente expresión:

DdL = Total Locomotoras activas - Locomotoras detenidas

Total Locomotoras activas

21.- Se realizará un cálculo de disponibilidad diaria (tomada siempre a la misma hora) considerando las Locomotoras disponibles para operaciones con respecto a la flota activa de Locomotoras, y se informará el promedio mensual de las disponibilidades diarias.

22.- No se consideran como detenidas las Locomotoras que están en abastecimiento o alistamiento.

23.- Se consideran como detenidas las Locomotoras que están en reparación periódica o accidental, revisión o con fallas en línea.

24.- Se define la "Disponibilidad diaria de Vagones" según la siguiente expresión:

DdV = Total Vagones activos - Vagones detenidos

Total Vagones activos

25.- Se realizará un cálculo de disponibilidad diaria (tomada siempre a la misma hora) considerando los vagones disponibles para operaciones con respecto al parque activo de Vagones, y se informará el promedio mensual de las disponibilidades diarias.

26.- Se consideran como detenidos los Vagones que están en reparación periódica o accidental, revisión o con fallas en línea.

27.- Estos Indicadores serán informados trimestralmente, con valores mensuales, tanto en formato de papel como mediante correo electrónico.

28.- Al finalizar cada año, junto con la información del cuarto trimestre, se deberá remitir la comparación del valor promedio anual de estos Indicadores con el año precedente, mostrando además la evolución plurianual.

"DESCARRILAMIENTOS"

29.- Se define al Indicador de "Descarrilamientos" según la siguiente expresión:

DMTK = Cantidad mensual de descarrilamientos x 1.000.000 x 100

Toneladas Km mensuales

30.- Se deberán computar todos los descarrilamientos cuyas causas no sean atribuibles a un tercero.

31.- Se deberán computar también los descarrilamientos cuya causa sea por el material rodante o personal propio circulando sobre vías de terceras empresas, o cuando trenes de terceras empresas descarrilan en vías propias a causa de la vía.

32.- No serán tenidos en cuenta en este Indicador los descarrilamientos de trenes de una empresa sobre vías de otra, cuya causa sea atribuible a ambas (causas concurrentes).

33.- Se considerarán todos los descarrilamientos ocurridos sobre vía principal o segunda; es decir, toda vía que está bajo el control de circulación desde el Centro de Operaciones. Esto incluye las vías principales y segundas dentro de los Patios.

34.- Estos Indicadores serán informados trimestralmente, con valores mensuales, tanto en formato de papel como mediante correo electrónico.

35.- Al finalizar cada año, junto con la información del cuarto trimestre, se deberá remitir la comparación del valor promedio anual de estos Indicadores con el año precedente, mostrando además la evolución plurianual.

ANEXO III

Pautas de Control a implementar bajo el nuevo marco contractual en las Concesionarias Ferroviarias de Cargas

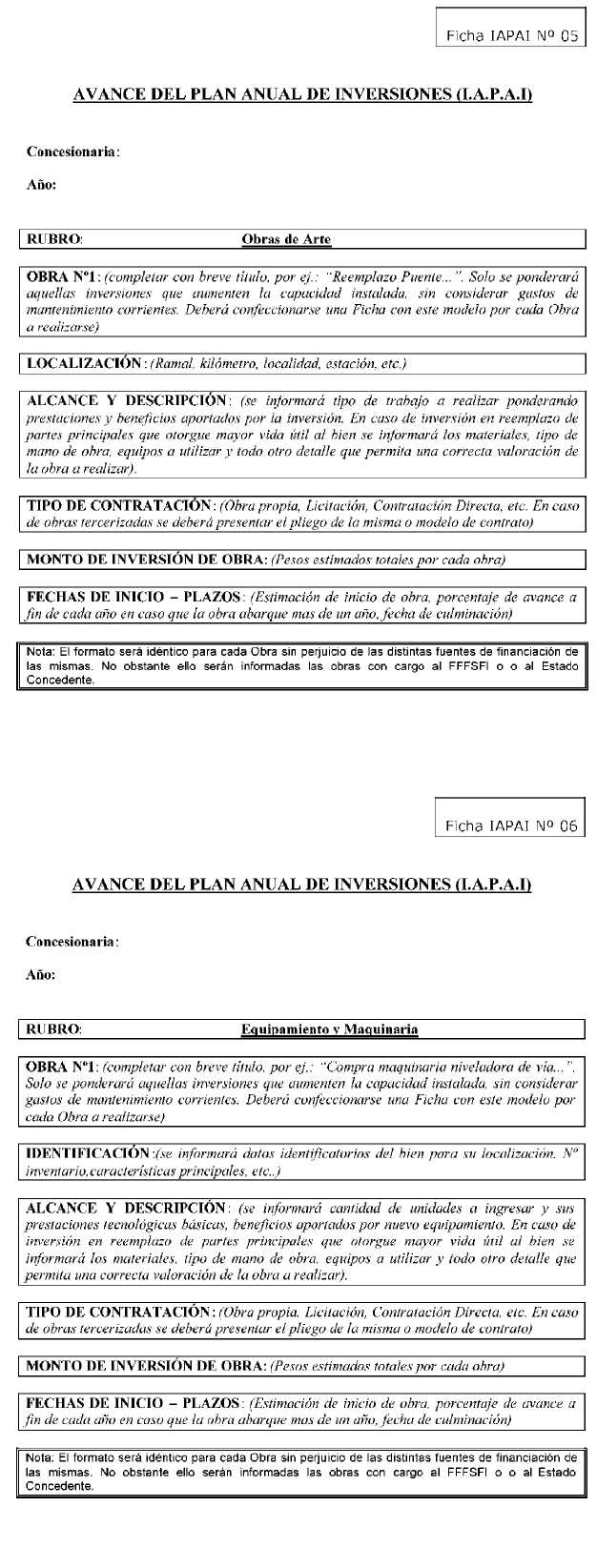

1. Informe de Avance del Plan Anual de Inversiones (I.A.P.A.I.)

En primer lugar corresponde establecer los lineamientos generales para la presentación del "Informe de Avance del Plan Anual de Inversiones" conforme se establece en el apartado 5.2, incluida en la Cláusula Quinta Inversiones, de cada Acta Acuerdo.

A tal fin se han confeccionado las fichas I.A.P.A.I. cuyos modelos se adjuntan Anexo al presente.

Tal información será presentada por cada Concesionaria conforme los lineamientos particulares (si los hubiere) y con la antelación previstos en cada Acta Acuerdo, detallando para cada rubro las inversiones a ejecutarse en el próximo ejercicio. Sus totales se aglutinan en una Planilla resumen (modelo adjunto) cuyo monto final debe encuadrar dentro del Plan Quinquenal correspondiente.

2. Informe Anual sobre el Cumplimiento del Nivel de Inversión (I.A.C.N.I.)

Respecto del Informe Anual sobre Cumplimiento del Nivel de Inversión, previsto en el apartado 5.4 de la Cláusula Quinta, cada concesionario deberá ajustar la remisión de información al formato establecido en las Fichas I.A.C.N.I. y sus desagregaciones cuyos modelos se acompañan al presente.

Cabe señalar que las mismas adquieren el carácter de Declaraciones Juradas con las implicancias que ello conlleve.

3. Resumen de Inversiones

Por otra parte, se acompaña la Planilla Resumen de Inversiones donde se volcarán en una línea, los montos de inversión por cada rubro, informados en las Planillas IACNI, comparadas con la columna de las inversiones según el A.P.A.I.

4. Ingresos

Además se aporta modelo de planillas Ingresos 1 e Ingresos 2, los que serán completados por la Concesionaria con la información que surja de sus registros a la fecha de corte indicada y las particularidades de cada Acta Acuerdo.

4.1. Planilla Ingresos 1

En ella encontraremos una celda identificada para ser completa con la "facturación anual total correspondiente al ejercicio económico anterior, que surja del cuadro de resultados en su rubro ventas netas, de su balance certificado."

De esta manera al compararla con el mínimo anual obligatorio, establecido en la cláusula Quinta del Acta Acuerdo, se determina al monto de Inversión Mínima.

Asimismo al aparear mismo dato de la facturación con el porcentaje establecido según el punto 17.2 de la cláusula 17º del mismo Acta, y luego de compararlo con los mínimos allí previstos, conoceremos el monto determinado de inversión por el concepto de Reclamos Mutuos.

La suma de ambos conceptos evidenciará el monto total obligatorio destinado a Inversiones por el Concesionario, según el Acta Acuerdo.

A pie de planilla se solicita se ingrese los datos de:

• Monto Total de Inversiones según I.A.P.A.I.,

• Monto Total de Inversiones según I.A.C.N.I.,

• Monto de Excedente de Inversiones a Cuenta (en caso de corresponder).

• Monto en Defecto destinado al FFFSFI.

4.2. Planilla Ingresos 2

Allí también se identifica una celda para completar con los datos de la facturación tal como se indicó para la Planilla Ingresos 1. Al aplicársele el porcentaje determinado por la cláusula Octava y luego de descontarse el 30% para el ANSES, se alcanzará el monto en concepto de Canon y Alquiler.

Por otro lado en el siguiente ítem de la misma planilla, se deberá informar en una celda identificada al efecto, "los ingresos netos de IVA, e impuestos presentes o futuros sobre las ventas, provenientes de las nuevas explotaciones colaterales que no estuvieron contempladas en el PLIEGO Y CONTRATO DE CONCESION que realice el Concesionario", conforme lo establezca cada Acta Acuerdo.

Al aplicarse el porcentaje que surge del 2º párrafo de la Cláusula Décimo Tercera del Acta Acuerdo, se determina el aporte en concepto de Colaterales.

Asimismo se identificará los ingresos generados por el Peaje de Transporte de pasajeros realizado por terceros operadores, conforme lo establecido en la Cláusula Undécima, último párrafo, del correspondiente Acta Acuerdo.

La suma de estos conceptos determinados, Canon y Alquiler, Colaterales y Peajes, genera el total que se destinará al FFFSFI por ese período.

NORMAS BASICAS PARA LA IMPLEMENTACION DE LA CONTABILIDAD REGULATORIA

Al efecto de otorgar cumplimiento con las obligaciones de control encomendadas a esta Comisión Nacional de Regulación del Transporte por las distintas ACTAS ACUERDO y CARTAS DE ENTENDIMIENTO suscriptas en el marco del proceso dispuesto por las leyes Nros. 25.561 y 25.790, el Decreto Nº 311/03 y la Resolución Conjunta M.E.y P. Nº 188/03 y M.P.F.I.P.S. Nº 44/2003 entre las concesionarias ferroviarias de cargas y la UNIREN, la información económico-financiera a presentar por los concesionarios deberá cumplir con los siguientes lineamientos:

1. Consideraciones Generales:

a) Sistema Contable y Costos: la empresa debe poseer un sistema de registro contable que contemple íntegramente el universo de transacciones económicas y la información de costos, flexible a solicitudes de apertura de saldos y cuantificaciones adicionales. El sistema debe ser confiable, con un apropiado nivel de control interno, el cual podrá ser evaluado por este órgano de control.

Se deberá contar con un sistema de información que permita obtener, en tiempo oportuno, datos relativos a los costos definiendo en particular las técnicas y metodologías de costeo, procesamiento de datos y el sistema de registro.

La concesionaria procederá a individualizar los centros de costos necesarios al efecto del cumplimiento del punto referido de las ACTAS ACUERDO y CARTAS DE ENTENDIMIENTO suscriptas con la UNIREN en el ámbito de la renegociación del Contrato de Concesión.

b) Inversión y Mantenimiento: la empresa concesionaria aplicará criterios conforme la doctrina contable al respecto, distinguiendo unívocamente aquellas erogaciones activables y aquellas que formarán parte de los resultados negativos del período. Todo ello sin perjuicio de los parámetros establecidos en el Anexo V a las Actas Acuerdo y Carta de Entendimiento suscriptas entre el Estado Nacional y el Concesionario.

c) Costos multimodales: el sistema de información contable permitirá recolectar íntegramente e individualizar los costos correspondientes al transporte ferroviario, segregándolos de aquellos que pudieran estar compuestos o tengan origen en actividades vinculadas o correspondan a otro modo de transporte.

d) Ingresos El sistema de registración contable debe captar y clasificar la totalidad de los ingresos generados por la empresa.

De esta manera el sistema contable permitirá visualizar los distintos conceptos y montos de ingresos, su imputación a los diferentes segmentos de la empresa y el período al que se lo atribuye.

2. Condiciones Particulares

a) Sistema Contable y de Costos

n El sistema debe permitir efectuar una agrupación de los costos en conjuntos homogéneos sobre la base de características comunes en ellos; también deberá abarcar la totalidad de las erogaciones incurridas o asignables a un período y permitirá establecer costos unitarios de las unidades de costeo relevantes a la prestación del servicio.

n Al efecto la empresa concesionaria contará con un Plan de Cuentas apropiado que identifique con claridad las transacciones (internas y externas). Dicho plan de cuentas no diferirá al utilizado por el sistema contable.

n Deberá remitirse a esta CNRT copia completa del Plan de Cuentas utilizado como así también informarse, periódicamente, cualquier modificación sobre el mismo.

n Los centros de costos individualizados no deberán designarse arbitrariamente sino que deberán cumplir como mínimo los siguientes requisitos:

n Debe existir la posibilidad de computar producción y consumo.

n Similitud de itinerario para los servicios a prestar en el centro.

n Semejanza de equipos o tareas realizadas.

n La distribución de los costos en centros de costos se efectuará utilizando bases de distribución de fácil interpretación y control.

b) Técnicas y Metodologías de Costeo

En atención al objetivo de la erogación, la Concesionaria deberá clasificar sus costos conforme la siguiente identificación:

Costos de Explotación: se entenderá por tal a las erogaciones necesarias para realizar la prestación del servicio.

Costos de Comercialización: se entenderá por tal a las erogaciones necesarias para impulsar la prestación del servicio.

Costos de Administración: Comprenderá todas las erogaciones necesarias para llevar adelante la tarea de planificación, coordinación, control y servicios operativos de soporte al funcionamiento de la concesionaria.

Sin perjuicio de lo expuesto se propone que el sistema de costos utilizado permita desagregar las erogaciones de cada período por: a) centro de costos, b) actividad, c) tipo de bien y d) concepto o naturaleza. Se ilustra con un ejemplo:

a) Gastos operativos

b) Mantenimiento preventivo

c) Vías ramal.... km....

d) Mano de obra operario

Será indispensable que técnicos contables de esta COMISION NACIONAL DE REGULACION DEL TRANSPORTE tomen oportuno e integral conocimiento de los registros, su imputación, valoración y respaldo a cuyo efecto se solicitará periódicamente se remita información completa al respecto, sin perjuicio de las visitas in-situ que se estime realizar.

c) Inversión y Mantenimiento

Para la imputación de las erogaciones efectuadas por la empresa y conforme a la doctrina contable generalmente aceptada, se seguirán las siguientes pautas:

n Se entenderá por bien de uso y por tanto capitalizable, aquel que reúna las siguientes condiciones:

- se emplea continuamente en la actividad principal de la concesionaria.

- tiene una capacidad de servicio que no se agota ni consume con su primer empleo.

- mientras está en servicio no se transforma en otro bien, ni está destinado a la venta

- se deprecia a medida que transcurre el tiempo por algunas de la/s siguientes razones:

- Desgaste producido por su utilización normal.

- Deterioro físico.

- Obsolescencia económica.

- Agotamiento de su contenido en el caso de bienes sometidos a actividades extractivas.

- expiración del período de concesión.

n La fecha a partir de la cual el bien de uso está en condiciones de comenzar a prestar servicios marca el momento de interrupción en la acumulación de costos.

n Los costos incurridos entre la fecha indicada y la de comienzo de la utilización del bien, se considerará costo preoperativo y en tal caso, bien intangible.

Toda aquella erogación que aumente de manera comprobable la capacidad operativa de un bien, extendiendo su vida útil o incrementando su productividad, beneficiando períodos futuros, se considerará mejora o inversión y por lo tanto deberá activarse. Ello sin perjuicio de las pautas establecidas por la cláusula Quinta de las respectivas Actas Acuerdo.

No se consideran mejoras, bajo ninguna circunstancia, las erogaciones incurridas en:

n Mantener la capacidad operativa del bien. Estas erogaciones se considerarán mantenimiento.

n Subsanar problemas especiales que redujeron o detuvieron su funcionamiento. Estas erogaciones serán consideradas reparaciones.

n Los trabajos que no cumplan con lo indicado en el Anexo 5 al Acta Acuerdo.

Las erogaciones incurridas por mantenimiento y reparaciones deberán imputarse como gastos y se reconocerán en el período en que se produzcan.

d) Costos Multimodales

A fin de que la información que brinde el sistema de costos sea guía para las decisiones, la misma debe referirse a cada parte del negocio, generando la aparición de los llamados "segmentos del negocio" y costos multimodales.

Cada modo de transporte o servicio prestado deberá considerarse un segmento del negocio que permita su costeo individual.

El concesionario deberá proporcionar información de los costos originados en la actividad ferroviaria, desagregada de aquellos que involucren otras actividades colaterales, secundarias, complementarias, etc.

e) Ingresos Totales

Será imprescindible, a fin de efectuar el control y verificación del cumplimiento de los puntos 5º, 8º, 13º, etc., de las Actas Acuerdo y Cartas de Entendimiento, contar con datos precisos, registrados y respaldados y con un nivel de apertura suficiente para conocer los conceptos, fechas, montos y cobros de las ventas y facturación total de las concesionarias.

A efectos de contar con información actualizada, se requerirá que los Concesionarios Ferroviarios de Cargas remitan en forma semestral datos precisos acerca de la facturación total, segregada por conceptos de ingresos, del período. Dicha información deberá ser auditada por Contador Público independiente cuya firma se encuentre certificada por el Consejo Profesional correspondiente.

Las concesionarias deberán remitir al cierre de cada período comprobante del depósito en la cuenta creada al efecto para dar cumplimiento con lo establecido en los puntos 8º, 9º, 13º referido al Fondo Fiduciario para el Fortalecimiento del Sistema Ferroviario Interurbano (FFFSFI).

El incumplimiento a las presentes Normas Básicas dará lugar a las penalidades establecidas en el Contrato de Concesión por falta de remisión de documentación en tiempo y forma.