Superintendencia de Seguros de la Nación

ACTIVIDAD ASEGURADORA

Resolución 34.642/2009

Modificación del Reglamento General de la Actividad Aseguradora.

Bs. As., 23/12/2009

VISTO el Expediente Nº 37.648 del Registro de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION; el Decreto Nº 1694 de fecha 5 de noviembre de 2009; y

CONSIDERANDO:

Que en función del incremento de las prestaciones dinerarias dispuesto por Decreto Nº 1694/2009, corresponde adecuar los criterios de valuación para el cálculo de los pasivos correspondientes a Siniestros Pendientes en Proceso de Liquidación;

Que a fin de una adecuada implementación de los nuevos criterios, en virtud de la interrelación existente en la determinación de otras reservas, corresponde suspender temporalmente los incrementos que pudieran determinarse en los cálculos del pasivo en concepto de "Resultado Negativo";

Que el Servicio Jurídico permanente ha tomado la intervención que corresponde a su competencia;

Que la presente se dicta en uso de las facultades previstas en el artículo 67º de la Ley Nº 20.091;

Por ello,

EL SUPERINTENDENTE DE SEGUROS

RESUELVE:

Artículo 1º — Reemplazar el punto II Siniestros en Proceso de Liquidación (S.P.L.) del inciso b) del punto 39.11.3. del Reglamento General de la Actividad Aseguradora por el que obra como Anexo I a la presente.

Art. 2º — Suspender hasta los estados contables correspondientes al 30/09/2010 los incrementos que pudieran determinarse para el pasivo en concepto de "Resultado Negativo", manteniendo hasta la citada fecha los montos determinados en los estados contables al 30/09/2009.

Art. 3º — A los efectos del cálculo de la reserva por "Incapacidades Laborales Temporarias a Pagar", prevista en el punto 39.11.3.b.VI. del Reglamento General de la Actividad Aseguradora, se computará el Ingreso Base (IB) que resulte de aplicación a la fecha del efectivo pago.

Art. 4º — La presente Resolución será de aplicación a partir de estados contables al 31 de diciembre de 2009, inclusive.

Art. 5º — Regístrese, comuníquese y publíquese en el Boletín Oficial. — Gustavo Medone.

ANEXO I

II. SINIESTROS EN PROCESO DE LIQUIDACION (S.P.L.)

Las entidades de seguros deberán constituir pasivos por los siniestros que hayan sido reportados a la entidad en la forma que establezca la norma reglamentaria correspondiente y por los cuales aún no corresponde el pago dinerario.

Para calcular este pasivo las entidades deberán requerir de los empleadores, dentro de los tres (3) días de ocurrido el accidente: nombre del empleado, edad, fecha del accidente y demás datos que se consideren necesarios.

A efectos del cálculo de este concepto, no se computarán las prestaciones dinerarias correspondientes al período temporario.

El pasivo total que debe constituir la entidad por cada uno de los ítems siguientes será el equivalente a la suma de todos los casos.

■ CASO A - Reservas a constituir para todas las contingencias cuya primera manifestación invalidante se haya producido antes del 1º de marzo de 2001.

■ CASO B - Reservas a constituir para todas las contingencias cuya primera manifestación invalidante se haya producido a partir del 1º de marzo de 2001 y hasta el 5 de noviembre de 2009.

■ CASO C - Reservas a constituir para todas las contingencias cuya primera manifestación invalidante se haya producido a partir del 6 de noviembre de 2009.

CALCULO DE SINIESTROS PENDIENTES EN PROCESO DE LIQUIDACION.

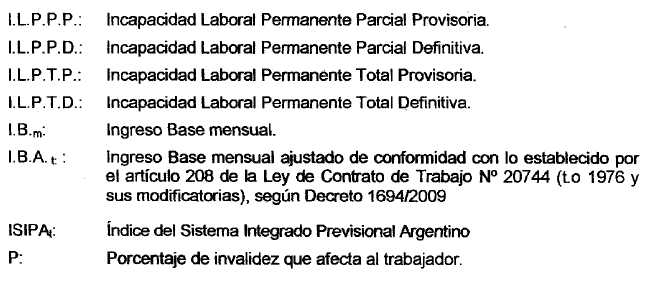

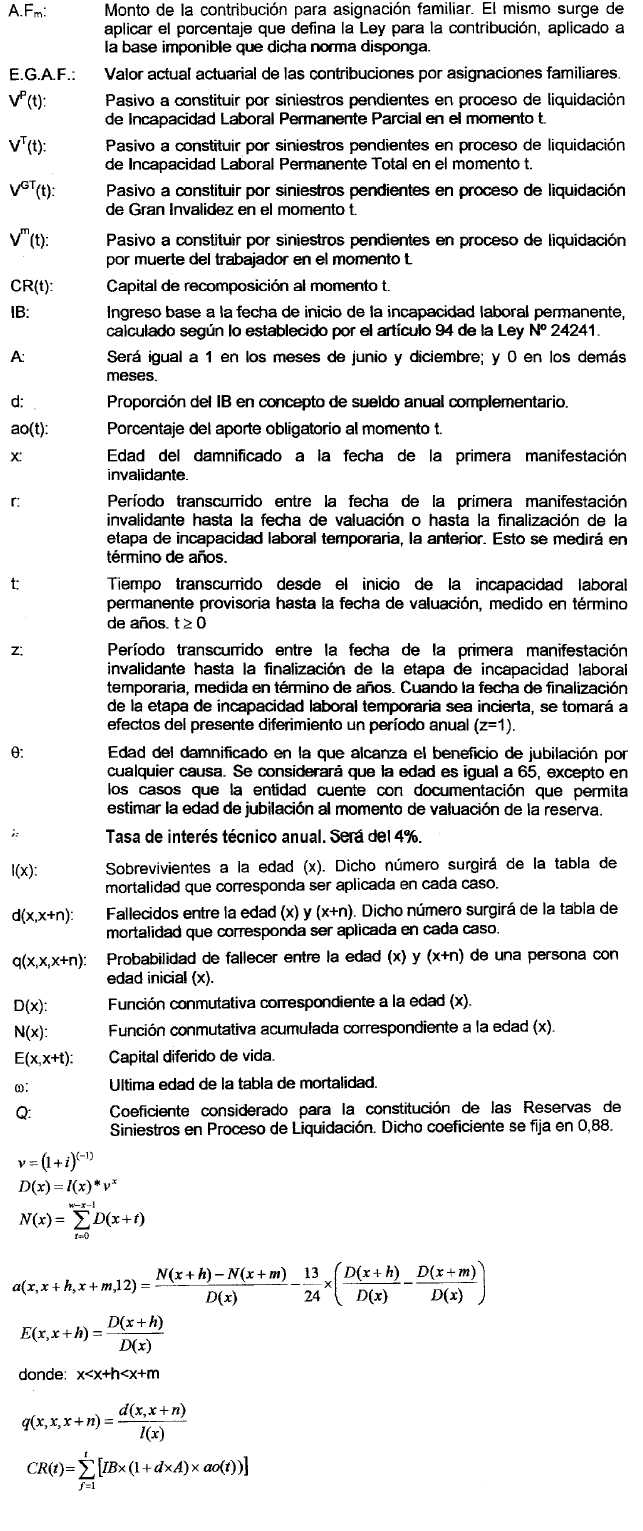

Definiciones

Asignación de la edad

Para el cálculo de las indemnizaciones de pago único (muerte, incapacidad total e incapacidad igual o inferior al 50%) se considerará la edad al último cumpleaños.

Para las rentas, para el capital diferido y para el cálculo de la probabilidad de muerte se aplicará la edad al cumpleaños más próximo.

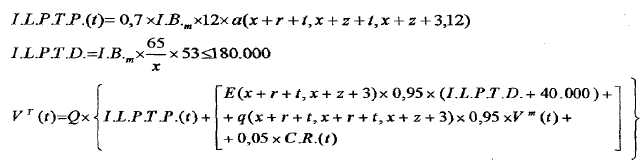

1) CALCULO DE LAS RESERVAS POR SINIESTROS PENDIENTES - CASO A

Incapacidad Laboral Permanente Parcial - P 1) ≤ 20%.

siendo P = 10%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del artículo 14, punto 2, inciso a) de la Ley 24.557, el artículo 49 Disposición Final 2º de la Ley 24.557, o del artículo 1 punto III del Decreto 559/97.

Es igual a $ 110.000 de corresponder la aplicación del artículo 2º del Decreto 839/98.

2) Incapacidad Laboral Permanente Parcial - 20% < P < 50%.

siendo P = 30%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del artículo 14, punto 2, inciso a) de la Ley 24.557, el artículo 49 Disposición Final 2º de la Ley 24.557, o del artículo 1 punto III del Decreto 559/97.

Es igual a $ 110.000 de corresponder la aplicación del artículo 2º del Decreto 839/98.

3) Incapacidad Laboral Permanente Parcial - 50% ≤ P < 66%.

siendo P = 56%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del artículo 49 Disposición Final 2º de la Ley 24.557.

Es igual a $ 110.000 de corresponder la aplicación del artículo 1, punto II del Decreto 559/97.

"PORC.": Es igual a "55%" de corresponder la aplicación del artículo 49 Disposición Final 2º de la Ley 24.557.

Es igual a "70%" de corresponder la aplicación del artículo 14, punto 2, inciso b) de la Ley 24.557 o el artículo 1, punto II, del Decreto 559/97.

Se deberá utilizar para el cálculo de la renta la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el Decreto 833/97, según lo establecido por el punto 2º del artículo 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

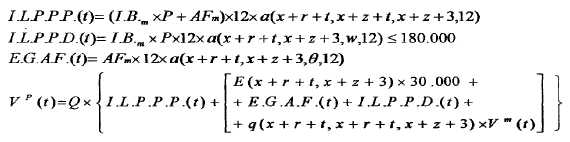

4) Incapacidad Laboral Permanente Total

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del artículo 15, punto 2, de la Ley 24557.

Es igual a $ 110.000 de corresponder la aplicación del artículo 1º del Decreto 839/98.

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el Decreto 833/97, según lo establecido por el punto 2º del artículo 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

5) Gran Invalidez

Se utiliza para la valuación la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados generados por la renta adicional por Gran Invalidez, se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será el que corresponda a la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

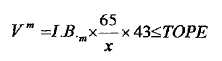

6) Muerte del trabajador

"TOPE": Es igual a $ 55.000 de corresponder la aplicación del artículo 15, punto 2, de la Ley 24.557.

Es igual a $ 110.000 de corresponder la aplicación del artículo 1º del Decreto 839/98.

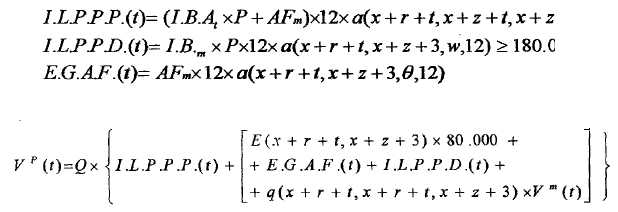

CALCULO DE LAS RESERVAS POR SINIESTROS PENDIENTES - CASO B

1) Incapacidad Laboral Permanente Parcial - P ≤ 50%.

siendo P = 16%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación, la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

2) Incapacidad Laboral Permanente Parcial - 50% < P < 66%.

siendo P = 56%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. establecido en el Decreto 833/97, según lo establecido por el punto 2º del artículo 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, el capital a traspasar se calculará por el método prospectivo, donde el momento de valuación y comienzo de pago de la renta será la edad actuarial, sumándose a dicho monto las rentas que se hubieran devengado, capitalizadas a la tasa equivalente al 4% anual.

La entidad deberá calcular la reserva por contribuciones para asignaciones familiares, una vez finalizada la etapa de provisionalidad, aplicando el método descripto en el párrafo anterior, y hasta tanto el damnificado se encuentre en condiciones de acceder a la jubilación por cualquier causa (artículo 14, punto 2, inciso b), de la Ley 24.557).

3) Incapacidad Laboral Permanente Total

Se utiliza para la valuación la tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente provisoria que deberán ser ajustadas en función a la variación del MO.PRE. definido en el Decreto 833/97, según lo establecido por el punto 2º del artículo 11 de la Ley 24.557, se estará a lo que establezca la norma reglamentaria correspondiente.

4) Gran Invalidez

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los aseguradosgenerados por la renta adicional por Gran Invalidez, se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será el que corresponda a la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

5) Muerte del trabajador

CALCULO DE LAS RESERVAS POR SINIESTROS PENDIENTES - CASO C

1) Incapacidad Laboral Permanente Parcial - P ≤ 50%.

siendo P = 16%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación, la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

2) Incapacidad Laboral Permanente Parcial - 50% < P < 66%.

siendo:

P = 56%. Cada entidad aseguradora podrá solicitar autorización a la Superintendencia de Seguros de la Nación para modificar dicho porcentaje en función de su experiencia acumulada. El referido porcentaje deberá calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos cinco (5) años previos, el cual deberá contener como mínimo cien (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de un año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

Una vez finalizada la etapa de provisionalidad, el capital a traspasar se calculará por el método prospectivo, donde el momento de valuación y comienzo de pago de la renta será la edad actuarial, sumándose a dicho monto las rentas que se hubieran devengado, capitalizadas a la tasa equivalente al 4% anual.

La entidad deberá calcular la reserva por contribuciones para asignaciones familiares, una vez finalizada la etapa de provisionalidad, aplicando el método descripto en el párrafo anterior, y hasta tanto el damnificado se encuentre en condiciones de acceder a la jubilación por cualquier causa (artículo 14, punto 2, inciso b) de la Ley 24.557).

3) Incapacidad Laboral Permanente Total

Se utilizará para la valuación la tabla de mortalidad M.I. 85.

4) Gran Invalidez

Se utilizará para el cálculo de la renta la tabla de mortalidad M.l. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros con los asegurados generados por la renta adicional por Gran Invalidez, se calcularán por el método prospectivo donde el momento de valuación y comienzo de pago de la renta será el que corresponda a la edad del damnificado, al cumpleaños más próximo, a la fecha de cálculo del presente pasivo.

5) Muerte del trabajador