Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2756

Impuesto sobre los Combustibles Líquidos. Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones. Régimen de información. Resolución General Nº 1139 y sus modificaciones. Su sustitución. Texto actualizado.

Bs. As., 18/1/2010

VISTO la Actuación SIGEA Nº 10056-1192-2008 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que el Artículo 30 del Anexo del Decreto Nº 74, del 22 de enero de 1998 y sus modificaciones, faculta a este Organismo a crear un régimen informativo de operaciones de los productos enunciados en el inciso c) del Artículo 7º y en el artículo agregado a continuación del Artículo 9º, de la Ley Nº 23.966 —Título III— de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones.

Que mediante la Resolución General Nº 1139 y sus modificaciones se implementó el respectivo régimen informativo.

Que razones de administración tributaria aconsejan adecuar el citado régimen y disponer nuevos plazos, requisitos, formas y condiciones que deberán observar los agentes de información.

Que en virtud del objetivo permanente de esta Administración Federal de facilitar la consulta y aplicación de las normas, resulta conveniente proceder a la sustitución de la Resolución General Nº 1139 y sus modificaciones, efectuando su ordenamiento y actualización en un solo cuerpo normativo.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 30 del Anexo del Decreto Nº 74, del 22 de enero de 1998 y sus modificaciones y por el Artículo 7º del Decreto Nº 618, del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

REGIMEN INFORMATIVO

CAPITULO A — SUJETOS OBLIGADOS

Artículo 1º — Establécese un régimen de

información que deberá ser

cumplido por los sujetos pasivos de los impuestos sobre los

combustibles líquidos y al dióxido de carbono, distribuidores y

adquirentes (1.1.) que se encuentren inscriptos en el “RÉGIMEN DE

OPERADORES DE HIDROCARBUROS BENEFICIADOS POR DESTINO INDUSTRIAL”

(1.2.), en adelante “Régimen”, quienes quedan obligados a actuar como

agentes de información de acuerdo con los requisitos, plazos, formas y

condiciones que se disponen por esta resolución general cuando:

a) Transfieran o consuman los productos (1.3.) exentos comprendidos en

el inciso c) del Artículo 7° o aquéllos con beneficio de reintegro del

gravamen comprendidos en el artículo agregado a continuación del

Artículo 9° o aquéllos exentos previstos en el inciso c) del primer

artículo agregado a continuación del Artículo 13 de la Ley de Impuestos

sobre los Combustibles Líquidos y al Dióxido de Carbono, Título III de

la Ley N° 23.966, texto ordenado en 1998 y sus modificaciones, o

b) Elaboren diluyentes o “thinners”, o

c) Empleen o consuman diluyentes para la aplicación de pinturas, tintas

gráficas y adhesivos o “thinners” para la aplicación de lacas, o

d) Importen los productos (1.3.) indicados en los incisos precedentes,

con prescindencia de su destino.

Toda mención efectuada en la presente resolución general al “Régimen” y

a los “productos”, debe entenderse que se refiere a los indicados en el

párrafo precedente.

(Artículo sustituido por art. 7° pto.

1 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

CAPITULO B — INFORMACION A SUMINISTRAR

Art. 2º — Los sujetos mencionados en el artículo anterior deberán informar mensualmente las operaciones correspondientes a los "productos", a partir de la entrada en vigencia de su inclusión en el "Registro" (2.1.), conforme a las disposiciones de esta resolución general.

Los datos a suministrar respecto de las referidas operaciones son los consignados en el Anexo II de la presente, según el carácter asumido en la cadena de comercialización de combustibles líquidos.

Art. 3º — Los productores -sujetos pasivos

de los gravámenes

indicados en el Artículo 1°- (3.1.), en adelante “productores”,

informarán los datos, correspondientes a los comprobantes

respaldatorios de las operaciones efectuadas, que se indican a

continuación:

a) Las facturas o documentos equivalentes emitidos por las operaciones

de ventas y/o transferencias de los “productos”, consignando en cada

caso, de corresponder, el transportista involucrado en el traslado de

los mismos.

Cuando el traslado de los productos se efectúe sin la intervención de

transportistas, se informará tal circunstancia seleccionando la opción

“SIN TRANSPORTISTA” prevista en la aplicación informática.

b) Las notas de crédito emitidas por devolución de productos,

relacionándolas con las respectivas facturas o documentos equivalentes

y, consignando a tal efecto, la identificación del/de los comprobante/s

respaldatorio/s que le dio/dieron origen y el transportista involucrado

en el traslado de los productos.

c) Las notas de crédito emitidas por devolución de impuestos, en

oportunidad de la acreditación del destino exento o con el beneficio de

reintegro de impuesto previsto por el primer artículo incorporado a

continuación del Artículo 9° de la Ley de Impuesto sobre los

Combustibles Líquidos, Capítulo I del Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones (3.2.).

(Artículo sustituido por art. 7° pto.

2 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 4º — Los distribuidores (4.1.) deberán

informar:

a) Las existencias de cada uno de los “productos” que se encuentren en

depósitos propios y/o de terceros, al día de entrada en vigencia de su

inclusión en el “Régimen” (4.2.).

b) Los comprobantes y la información indicados en los incisos a) y b)

del Artículo 3°.

c) las notas de crédito recibidas de los “productores” por devolución

de impuestos en oportunidad de acreditar el destino exento, las que se

relacionarán con la totalidad de los comprobantes de operaciones de

ventas y/o transferencias que les han dado origen y que debieron

informarse de conformidad con lo dispuesto en el inciso a) del Artículo

3°.

d) las facturas o documentos equivalentes recibidos por las operaciones

de adquisición de los “productos”, indicando en cada caso el o los

transportista/s involucrado/s en el traslado de los mismos.

e) Las notas de crédito recibidas de los “productores” por la

devolución de “productos” consignando a tal efecto las respectivas

facturas o documentos equivalentes que les dieron origen identificando

el tipo y el número del comprobante.

f) Las facturas o comprobantes respaldatorios de las operaciones de

exportación de “productos” importados identificando el/los despacho/s

correspondientes.

Sin perjuicio de los datos indicados en los incisos a), b) y f), cuando

se trate de “productos” importados el agente de información deberá

suministrar, por cada una de las operaciones realizadas, la

identificación del documento aduanero mediante el cual nacionalizó los

“productos”.

La imputación física de los “productos” importados revendidos se

efectuará considerando el método de primero entrado primero salido.

Asimismo y de corresponder, los responsables informarán los consumos de

los “productos” importados observando el criterio de imputación

previsto en el párrafo anterior.

(Artículo sustituido por art. 7° pto.

3 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 5º — Los adquirentes (5.1.) deberán informar los datos correspondientes a:

a) Las existencias de cada uno de los "productos" que se encuentren en depósitos propios y/o de terceros, al día de entrada en vigencia de la publicación de su inclusión en el "Registro" (5.2.).

b) Las adquisiciones efectuadas, ingresando los datos de las facturas o documentos equivalentes recepcionados y el o los transportista/s que ha/n realizado el traslado de los "productos".

c) Las notas de crédito recibidas por devolución de "productos", consignando a tal efecto el tipo y número de las respectivas facturas o documentos equivalentes que les dieron origen.

d) Las importaciones de "productos" y el o los transportista/s que ha/n efectuado su traslado.

e) Los consumos de "productos".

En los casos que los adquirentes resulten incorporados al "Registro" en más de una Sección/Subsección en las cuales revistan tal carácter (5.1.), la información a suministrar deberá ser apropiada a cada Sección/Subsección, según corresponda.

Los responsables informarán los consumos de los “productos” importados observando el criterio de imputación previsto en el Artículo 4°. (Párrafo incorporado por art. 7° pto. 4 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

Art. 6º — Los productores y las empresas industriales que elaboren diluyentes para la aplicación de pinturas, tintas gráficas o adhesivos o "thinners" para la aplicación de lacas (6.1.), deberán informar, además de los datos indicados en el Artículo 5º, los correspondientes a las transferencias de estos productos que califiquen como tales (6.2.) y las notas de crédito por devolución de productos, indicando el nombre comercial de los mismos, de corresponder.

Art. 7º — Los adquirentes y las empresas usuarias de diluyentes para la aplicación de pinturas, tintas gráficas o adhesivos o "thinners" para la aplicación de lacas (7.1.) informarán los datos correspondientes a:

a) Las existencias de diluyentes o "thinners" que se encuentren en depósitos propios y/o de terceros, al día de entrada en vigencia de la publicación de su inclusión en el "Registro" (7.2.).

b) Las adquisiciones efectuadas, ingresando los datos de las facturas o documentos equivalentes recepcionados y el o los transportista/s que ha/n efectuado el traslado de los diluyentes o "thinners".

c) Las notas de crédito recibidas por devolución de diluyentes o "thinners", relacionándolas con las respectivas facturas o documentos equivalentes que les dieron origen y consignando a tal efecto, el número de la factura.

d) Las importaciones de diluyentes o "thinners" efectuadas y el o los transportista/s que ha/n realizado el traslado de los "productos".

e) Los consumos de diluyentes o "thinners".

Art. 8º — Aquellos responsables que se

encuentren inscriptos en

más de una Sección del “Régimen”, deberán informar todas las

operaciones alcanzadas en el presente régimen conforme al carácter que

revistan ante cada una de ellas.

(Artículo sustituido por art. 7° pto.

3 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

Art. 9º — Los agentes de información

comprendidos en el Artículo

3° -“productores”-, Artículo 4° -únicamente aquéllos distribuidores que

resulten “importadores revendedores” de “productos” importados- y

Artículo 6° -productores y empresas industriales que elaboren

diluyentes para la aplicación de pinturas, tintas gráficas o adhesivos

y/o “thinners” para la aplicación de lacas, respectivamente- deberán

informar la totalidad de los “productos” que resultan susceptibles de

ser comercializados previsto por los Artículos 7°, inciso c) y primer

artículo incorporado a continuación del Artículo 13, inciso c) de la

Ley de Impuestos sobre los Combustibles Líquidos y al Dióxido de

Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones.

A tal efecto, deberán suministrar los datos que se detallan en el Anexo

III mediante la presentación del formulario 206/I, que será cubierto y

generado por el programa aplicativo “Multinota F 206 - Versión 1.0”, en

los términos de la Resolución General N° 1.128, ante la Dirección de

Análisis de Fiscalización Especializada dependiente de la Subdirección

General de Fiscalización, sita en la calle Hipólito Yrigoyen 370 - Piso

3° - Oficina 3350/H de la Ciudad Autónoma de Buenos Aires, en los

siguientes plazos:

a) Hasta el último día hábil administrativo del segundo mes siguiente

al mes de la vigencia de la presente, inclusive, a efectos de la carga

inicial al sistema “Régimen informativo de Hidrocarburos Destino

Industrial - COMBEX”.

b) Previo a la comercialización, cuando se efectúen operaciones

posteriores a la fecha indicada en el inciso precedente.

Cualquier modificación o alta de productos deberá ser informada con

carácter previo a su comercialización observando el procedimiento antes

indicado.

Los “productos” que fueron dados de alta en el “Régimen Informativo de

Combustibles Exentos - Resolución General Nº 2756” serán

automáticamente incorporados al “Régimen informativo de Hidrocarburos

Destino Industrial - COMBEX” sin necesidad de efectuar presentación

alguna.

Asimismo, cada uno de los “productos” que sean dados de baja (9.1.)

deberán ser informados por los agentes de información observando el

procedimiento dispuesto en el segundo párrafo, a cuyos fines se

indicará la fecha en que opera la aludida baja. Esta obligación deberá

ser cumplida dentro de los TREINTA (30) días hábiles administrativos

posteriores a la baja del “producto” o al agotamiento de las

existencias del mismo, de corresponder, lo que ocurra en última

instancia.

(Artículo sustituido por art. 7° pto.

6 de la Resolución

N° 4313/2018 de la AFIP B.O.

24/9/2018. Vigencia: Ver art. 13 de

la norma de referencia)

CAPITULO C — REGIMEN INFORMATIVO DE COMBUSTIBLES EXENTOS

Art. 10. — Los agentes de información obligados con el presente régimen deberán solicitar el servicio “Régimen informativo de Hidrocarburos Destino Industrial - COMBEX”, el que estará habilitado en el sitio “web” del Organismo (http://www.afip.gob.ar), a partir del segundo día hábil administrativo siguiente al de la publicación de su inscripción en el “Régimen”, a cuyo efecto deberán contar con la Clave Fiscal, Nivel de Seguridad 3, obtenida conforme al procedimiento previsto en la Resolución General N° 3.713 y sus modificaciones. (Primer párrafo, sustituido por art. 7° pto. 7 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

El mencionado sistema permanecerá habilitado para los agentes de información con posterioridad al vencimiento de la vigencia de la referida inscripción, sólo para transacciones informáticas correspondientes a períodos mensuales en los cuales se encontraba obligado respecto del presente régimen informativo.

La utilización de la "Clave Fiscal" para acceder al sistema y la información suministrada al mismo, es de exclusiva responsabilidad del usuario.

CAPITULO D — PRESENTACION DE LA INFORMACION

Art. 11. — Los agentes de información deberán generar mediante el

servicio identificado en el Artículo 10, el formulario de declaración

jurada N° 955 informativo mensual según el carácter asumido en la

cadena de comercialización de los “productos” (11.1.), que contendrá un

código informático que validará su emisión.

La presentación de dicha declaración jurada deberá formalizarse

mediante transferencia electrónica de datos conforme al procedimiento

dispuesto por la Resolución General N° 1.345, sus modificatorias y

complementarias.

(Artículo sustituido por art. 7° pto. 8 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

Art. 12. — La información a suministrar por los sujetos obligados conforme al presente régimen, comprenderá las operaciones y consumos efectuados durante cada mes calendario y, en los casos que corresponda, los datos de las existencias de "productos" del respectivo mes calendario, al día de entrada en vigencia de la publicación en el sitio "web" institucional de su inclusión en el "Registro".

Art. 13. — La totalidad de la información solicitada respecto de

los “productos” se consignará en la unidad de medida litro o kilogramo,

según corresponda para la determinación de los montos fijos de

impuestos.

Cuando los comprobantes se encuentren expresados en una unidad de

medida distinta a la correspondiente al “producto” de que se trate

–conforme a la unidad de medida por la cual se determinan y liquidan

los gravámenes sobre los combustibles líquidos y al dióxido de carbono,

vgr. en unidad de medida peso cuando se trata de “productos” gravados

en unidad de medida litro- deberá ser convertida a la unidad de medida

respectiva utilizando para ello el factor de conversión -densidad del

producto tratándose de “productos” gravados en unidad de medida litro-

que figure en el comprobante y/o documentación complementaria o, en su

defecto, el proporcionado por el distribuidor y/o “productor”, de

corresponder.

(Artículo sustituido por art. 7° pto. 9 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

Art. 14. — De no haberse realizado operaciones en un período mensual, los sujetos obligados deberán cumplir con el presente régimen informativo a través de la remisión de la novedad "SIN MOVIMIENTO".

En caso de efectuarse la presentación de una declaración jurada rectificativa la misma contendrá, además de los datos y/o informaciones que se modifiquen o incorporen, todos aquellos que no hayan sufrido modificaciones.

CAPITULO E — VENCIMIENTOS

Art. 15. — Los responsables deberán presentar mensualmente la información correspondiente, conforme al procedimiento establecido en el Artículo 11, hasta el día del mes inmediato siguiente al informado, que para cada terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.), se indica a continuación:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 18, inclusive |

|

2 ó 3 |

Hasta el día 19, inclusive |

|

4 ó 5 |

Hasta el día 20, inclusive |

|

6 ó 7 |

Hasta el día 21, inclusive |

|

8 ó 9 |

Hasta el día 22, inclusive |

Cuando alguna de las fechas de vencimiento indicadas precedentemente coincida con día feriado o inhábil, la misma así como las posteriores del mismo mes, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

CAPITULO F — COMUNICACION DE LA PERDIDA DE PRODUCTOS

Art. 16. — En caso de pérdida de "productos" por hurto, robo, derrame u otras causas, los distribuidores, adquirentes y empresas industriales que empleen diluyentes y/o "thinners" deberán informar dicha situación el mismo día de producida, en la pantalla "Pérdidas" del sistema. (Expresión "productores" derogada por art. 1º punto 3 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010)

Asimismo, se presentará una nota —en los términos de la Resolución General Nº 1128— en la dependencia en la que el contribuyente se encuentre inscripto, dentro de los DIEZ (10) días hábiles administrativos de acaecido el suceso, informando los datos detallados en el Apartado F del Anexo II de la presente.

La referida nota deberá estar suscripta por el responsable y precedida por la fórmula indicada en el Artículo 28 "in fine", del Decreto Nº 1397/79 y sus modificaciones, reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

En caso de hechos delictivos se deberá adjuntar a la misma una copia de la denuncia policial y, de tratarse de derrame, una copia de la denuncia efectuada ante el organismo de control competente.

Tratándose de productos importados por los ‘distribuidores’, el responsable deberá suministrar la identificación del documento aduanero a través del cual nacionalizó los productos e imputarlos de acuerdo con lo previsto en el Artículo 4º. (Párrafo incorporado por art. 28 de la Resolución General N° 3146/2011 de la AFIP B.O. 30/6/2011)

TITULO II

DISPOSICIONES GENERALES

Art. 17. — Los agentes de información que incurran en el

incumplimiento total o parcial del deber de suministrar la información

del presente régimen, sin perjuicio de la aplicación de las facultades

previstas en el Decreto Reglamentario de los Impuestos sobre los

Combustibles Líquidos y al Dióxido de Carbono, serán pasibles de las

sanciones previstas en la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones.

La falta de cumplimiento de las obligaciones establecidas en la

presente resolución general constituirá causal de exclusión del

“Régimen”.

(Artículo sustituido por art. 7° pto. 10 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

Art. 18. — Apruébanse los Anexos I, II y III que forman parte de la presente y el formulario de declaración jurada Nº 955.

Art. 19. — Las disposiciones que se establecen por esta resolución general tendrán vigencia a partir del día de su publicación en el Boletín Oficial inclusive y surtirán efecto respecto de las operaciones efectuadas a partir del día 1 de julio de 2010, inclusive, excepto la información relacionada con la carga inicial de "productos" que deberá suministrarse en los plazos fijados en el Artículo 9º.

Art. 20. — Deróganse las Resoluciones Generales Nº 1139, Nº 1970 y Nº 2370, a partir de la fecha indicada en el artículo anterior, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de las resoluciones generales mencionadas en el párrafo precedente, deberá entenderse referida a la presente resolución general, para lo cual —cuando corresponda— deberán considerarse las adecuaciones normativas aplicables a cada caso.

Art. 21. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO I RESOLUCIÓN GENERAL N° 2.756 y sus modificaciones

(Anexo sustituido por art. 7° pto. 11 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1°.

(1.1.) Responsables incorporados con el carácter de productores,

distribuidores y/o adquirentes incluidos en alguna de las siguientes

Secciones/Subsecciones del “Régimen”: 1.1., 1.2., 1.3., 1.4., 1.5.,

1.6., 1.7., 2.1., 2.2., 3.1., 3.2., 3.3., 3.4., 3.5., 3.6., 4.1., 4.2.,

4.3., 4.4., 4.5., 4.6., 4.7., 4.8., 4.9., 5.1., 5.2., 5.3., 5.4., 5.5.,

5.6., 5.7., 5.8., 5.9., 5.10., 5.11., 5.12., 6.1., 6.2., 7.1., 7.2.,

7.3., 9.1., 9.2., 9.3., 12.1., 12.2., 12.3. y/o 12.4.

(1.2.) Implementado por la Resolución General N° 4.311 o la que en el futuro lo sustituya y/o reemplace.

(1.3.) Los “productos” aludidos resultan los siguientes: solventes

–alifáticos o aromáticos-, aguarrás, nafta virgen, gasolina natural,

gasolina de pirólisis, coque de petróleo y carbón mineral.

Artículo 2°.

(2.1.) De conformidad con lo dispuesto por el Artículo 11 de la Resolución General N° 4.311.

Artículo 3°.

(3.1.) A los fines del presente régimen informativo se entiende que

revisten el carácter de “productores” aquellos sujetos inscriptos en el

“Régimen” en las Secciones/Subsecciones: 1.1., 1.2., 1.3., 1.4., 1.5.,

1.6. y/o 1.7.

Para los períodos mensuales hasta diciembre de 2018, inclusive, los

sujetos comprendidos corresponden a las Secciones/Subsecciones: 1.1.,

1.2., 1.3., 1.4. y/o 1.5.

(3.2.) De acuerdo con las disposiciones establecidas en la Resolución

General N° 4.312 o la que en el futuro la sustituya y/o reemplace.

Artículo 4°.

(4.1.) A los fines del presente régimen informativo se entiende que

revisten el carácter de distribuidores aquellos sujetos inscriptos en

el “Régimen” en las Secciones/Subsecciones: 9.1., 9.2. y/o 9.3.

Para los períodos mensuales hasta Diciembre de 2018 –inclusive- los

sujetos comprendidos son aquéllos inscriptos en la Sección 9.

(4.2.) Idem nota aclaratoria (2.1.).

(4.3.) Idem nota aclaratoria (3.2.).

Artículo 5°.

(5.1.) A los fines del presente régimen informativo se entiende que

revisten el carácter de adquirentes aquellos sujetos inscriptos en el

“Régimen” en las Secciones/Subsecciones: 2.1., 2.2., 3.1., 3.2., 3.3.,

3.4., 3.5., 3.6., 4.1., 4.2., 4.3., 4.4., 4.5., 4.6., 4.7., 4.8., 4.9.,

5.1., 5.2., 5.3., 5.4., 5.5., 5.6., 5.7., 5.8., 5.9., 5.10 5.11. y/o

5.12.

(5.2.) Idem nota aclaratoria (2.1.)

Artículo 6°.

(6.1.) A los fines del presente régimen informativo se entiende que

revisten el carácter de productores y elaboradores de “thinners” y

diluyentes aquellos sujetos inscriptos en el “Régimen” en las

Secciones/Subsecciones: 2.1. y/o 2.2.

(6.2.) A los fines del presente régimen informativo se entiende por

diluyentes y “thinners”, lo previsto en los Artículos 16 y 17 del Anexo

del Decreto N° 501 del 31 de mayo de 2018 -reglamentario de los

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono-, a

efectos de los tributos y en las condiciones que dichos artículos

disponen.

Artículo 7°.

(7.1.) A los fines del presente régimen informativo se entiende que

revisten el carácter de usuarios de “thinners” y diluyentes, los

sujetos inscriptos en el “Régimen” en las Secciones/Subsecciones: 6.1.

y/o 6.2.

(7.2.) Idem nota aclaratoria (2.1.)

Artículo 9°.

(9.1.) La baja de “productos” puede obedecer, entre otras causas, a la

cancelación o discontinuidad en la producción o comercialización de

dicho artículo, la alteración de su composición o formulación,

modificación del nombre comercial, etc.

Artículo 11.

(11.1.) Se entiende por carácter asumido en la cadena de

comercialización de los “productos” a cualquiera de los siguientes

roles: “productor”; distribuidor; adquirente; productor y/o empresa

elaboradora de diluyentes y/o “thinners” y; adquirente y/o empresa

usuaria de diluyentes y/o “thinners”.

ANEXO II RESOLUCIÓN GENERAL N° 2.756 y sus modificaciones

(Anexo sustituido por art. 7° pto. 12 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

INFORMACIÓN A SUMINISTRAR

A efectos de cumplir con el presente régimen de información los sujetos

obligados conforme al Artículo 1°, deberán suministrar los datos

previstos en la aplicación informática respectiva conforme al carácter

asumido en la cadena de comercialización de los "productos" conforme al

siguiente detalle:

A. PRODUCTOR

B. DISTRIBUIDOR

C. ADQUIRENTE

D. EMPRESA ELABORADORA DE DILUYENTES Y "THINNERS"

E. EMPRESA USUARIA DE DILUYENTES Y "THINNERS"

A continuación se enumeran en forma enunciativa y al sólo efecto

orientativo, los principales datos a suministrar en la aplicación

respectiva:

A - PRODUCTOR

a) Operaciones de transferencia:

1. Clave Única de Identificación Tributaria (CUIT) del cliente.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Indicar si la transferencia resulta gravada o exenta en el Impuesto

sobre los Combustibles Líquidos, Capítulo I del Título III de la Ley N°

23.966, texto ordenado en 1998 y sus modificaciones. En caso de

resultar alcanzada deberá informarse el monto por unidad de medida y

total del impuesto facturado.

6. Indicar si la transferencia resulta gravada o exenta en el Impuesto

al Dióxido de Carbono, Capítulo II del Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones. En caso de resultar

alcanzada deberá informarse el monto por unidad de medida y total del

impuesto facturado.

7. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros o kilogramos

transportada individualmente, o la indicación que no intervino el

transportista.

b) Notas de crédito emitidas por devolución de "producto":

1. Clave Única de Identificación Tributaria (CUIT) del cliente.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Montos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y

sus modificaciones, de corresponder.

6. Tipo y número de comprobante de origen.

c) Notas de crédito emitidas por devolución del/de los impuesto/s sobre

los combustibles líquidos y al dióxido de carbono, de corresponder:

1. Clave Única de Identificación Tributaria (CUIT) del cliente.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Importe/s devuelto/s.

5. Tipo y número de comprobante de origen.

B - DISTRIBUIDOR

a) Existencias: deberán informarse sólo en la declaración jurada del

primer período mensual correspondiente al período de vigencia de su

incorporación al "Régimen", los siguientes datos:

1. Fecha de inicio de la vigencia de la inscripción.

2. "Producto".

3. Cantidad de litros o kilogramos, según corresponda.

4. Sección/Subsección a la que se imputan las existencias.

5. Tratándose de productos importados:

5.1. Identificación y fecha del/de los documento/s aduanero/s respaldatorios de la/s operación/es de importación.

5.2. Montos de Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III, Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones, abonado con motivo del despacho a plaza por la

importación e individualizado por producto y unidad de medida litro o

kilogramo.

b) Operaciones de transferencia: todos los datos detallados en el Apartado A inciso a), puntos 1. a 7.

Tratándose de "productos" importados, deberá identificarse el documento

aduanero respaldatorio de la importación, observando el criterio de

imputación previsto en el Artículo 4°.

c) Notas de crédito emitidas por devolución de "producto": todos los

datos detallados en el Apartado A, inciso b), puntos 1. a 6.

Tratándose de "productos" importados, deberá identificarse el documento

aduanero respaldatorio de la importación, observando el criterio de

imputación previsto en el Artículo 4°.

d) Notas de crédito recibidas por devolución del/de los impuesto/s

sobre los combustibles líquidos y al dióxido de carbono, de

corresponder:

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Importe /s devuelto /s.

6. Tipo y número de comprobante de origen.

e) Operaciones de compra:

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Indicar el/los monto/s unitario/s del/de los Impuesto/s sobre los

Combustibles Líquidos y al Dióxido de Carbono, Título III, Ley N°

23.966, texto ordenado en 1998 y sus modificaciones y el/los monto/s

total/es del/de los gravamen/es facturado/s, de corresponder.

6. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o

razón social y cantidad de litros o kilogramos transportada individualmente, o la indicación que no intervino el transportista.

f) Notas de crédito recibidas por devolución de "producto":

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Montos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y

sus modificaciones, de corresponder.

6. Tipo y número de comprobante de origen.

g) Importaciones:

1. "Producto": debiendo seleccionar de la Tabla incorporada al Apartado

A, del Anexo III, el correspondiente al detalle de Nivel III.

2. Cantidad de litros o kilogramos, según corresponda.

3. Fecha de la operación de importación.

4. Número del documento aduanero.

5. De tratarse de "productos" gravados en unidad de medida litro,

unidad de medida utilizada en caso de no encontrarse expresada en

litros y el factor de conversión.

6. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros transportada

individualmente, según corresponda, o la indicación que no intervino el

transportista.

7. Montos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y

sus modificaciones, de corresponder, abonado con motivo de la

importación, individualizado por "producto". h) Exportaciones:

1. "Producto": debiendo seleccionar de la Tabla incorporada al Apartado

A, del Anexo III, el correspondiente al detalle de Nivel III.

2. Cantidad de litros o kilogramos, según corresponda.

3. Fecha de la exportación.

4. Número del documento aduanero de la operación de exportación.

5. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros o kilogramos

transportada individualmente, según corresponda, o la indicación que no

intervino el transportista.

6. Identificación del/de los documento/s aduanero/s de importación de

los "productos" exportados. A tal efecto se deberá observar el criterio

de imputación previsto en el Artículo 4°.

C - ADQUIRENTE

a) Existencias: deberán informarse sólo en la declaración jurada del

primer período mensual correspondiente al período de vigencia de su

incorporación al "Régimen", los siguientes datos:

1. Fecha de inicio de la vigencia de la inscripción.

2. "Producto".

3. Cantidad de litros o kilogramos, según corresponda.

4. Sección/Subsección a la que se imputan las existencias.

b) Compras de "productos":

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda.

5. Indicar si la transferencia resulta gravada o exenta en el Impuesto

sobre los Combustibles Líquidos, Capítulo I del Título III de la Ley N°

23.966, texto ordenado en 1998 y sus modificaciones. En caso de

resultar alcanzada deberá informarse el monto por unidad de medida y

total del impuesto facturado.

6. Indicar si la transferencia resulta gravada o exenta en el Impuesto

al Dióxido de Carbono, Capítulo II del Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones. En caso de resultar

alcanzada deberá informarse el monto por unidad de medida y total de

cada impuesto facturado que corresponda.

7. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros o kilogramos

transportada individualmente, según corresponda, o la indicación que no

intervino el transportista.

8. Sección/Subsección a la que se imputa la operación.

c) Notas de crédito recibidas por devolución de "producto":

1. Todos los datos detallados en el Apartado A, inciso b), puntos 1. a 7.

2. Sección/Subsección a la que se imputa la operación.

d) Importaciones:

1. "Producto": debiendo seleccionar de la Tabla incorporada al Apartado

A, del Anexo III, el correspondiente al detalle de Nivel III.

2. Cantidad de litros o kilogramos, según corresponda.

3. Fecha de la importación.

4. Número del documento aduanero.

5. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros o kilogramos

transportada individualmente, según corresponda, o la indicación que no

intervino el transportista.

6. Sección/Subsección a la que se imputa la operación.

7. Indicar si la importación resulta gravada o exenta ante los

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones. En caso de resultar alcanzada deberá informarse el

monto por unidad de medida y monto total de cada impuesto percibido con

motivo del despacho a plaza.

e) Consumos:

1. "Producto".

2. Cantidad de litros o kilogramos, según corresponda.

3. Sección/Subsección a la que se imputa la operación.

D - EMPRESA INDUSTRIAL ELABORADORA DE "THINNERS" Y DILUYENTES

a) Existencias: deberán informarse sólo en la declaración jurada del

primer período mensual correspondiente al período de vigencia de su

incorporación al "Régimen", los siguientes datos:

1. Fecha de inicio de la vigencia de la inscripción.

2. "Producto" y nombre comercial de los diluyentes y/o "thinners" en

existencia, indicando la cantidad de litros de cada uno de ellos.

3. Sección/Subsección a la que se imputan las existencias.

b) Operaciones de transferencia:

1. Clave Única de Identificación Tributaria (CUIT) del adquirente.

2. Fecha, tipo y número de comprobante.

3. "Producto" y denominación comercial del diluyente y/o "thinner".

4. Cantidad de litros.

5. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros transportada

individualmente, o la indicación que no intervino el transportista.

6. Sección/Subsección a la que se imputa la operación.

7. Indicar si la transferencia resulta gravada o exenta ante los

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones. En caso de resultar alcanzada deberá informarse el

monto por unidad de medida y monto total de cada impuesto facturado que

corresponda.

c) Notas de crédito emitidas por devolución de "producto":

1. Clave Única de Identificación Tributaria (CUIT) del adquirente.

2. Fecha, tipo y número de comprobante.

3. Diluyente y/ o "thinner" transferido, indicando denominación comercial del mismo.

4. Cantidad de litros.

5. Montos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y

sus modificaciones, de corresponder.

6. Tipo y número de comprobante de origen. Asimismo, la obligación de

informar dispuesta en el Artículo 5°, también deberá ser cumplida por

las empresas responsables, conforme el carácter de "adquirentes" que

revisten en la cadena de comercialización de "productos", suministrando

a tal efecto los datos indicados en los incisos b), c), d) y e) del

Apartado C precedente.

E - EMPRESA USUARIA DE "THINNERS" Y/O DILUYENTES

a) Existencias: deberán informarse sólo en la declaración jurada del

primer período mensual correspondiente al período de vigencia de su

incorporación al "Régimen", los siguientes datos:

1. Fecha de inicio de la vigencia de la inscripción.

2. "Producto" y nombre comercial de los diluyentes y/o "thinners" en

existencia, indicando la cantidad de litros de cada uno de ellos.

3. Sección/Subsección a la que se imputan las existencias.

b) Compras de "thinners" y/o diluyentes:

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. "Producto" y denominación comercial del diluyente y/o "thinner" adquirido.

4. Cantidad de litros.

5. Indicar si la transferencia resulta gravada o exenta ante los

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones. En caso de resultar alcanzada deberá informarse el

monto por unidad de medida y monto total de cada impuesto facturado que

corresponda.

6. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación, detallando apellido y

nombres, denominación o razón social y cantidad de litros transportada

individualmente, o la indicación que no intervino el transportista.

7. Sección/Subsección a la que se imputa la operación.

c) Notas de crédito recibidas por devolución de producto:

1. Clave Única de Identificación Tributaria (CUIT) del proveedor.

2. Fecha, tipo y número de comprobante.

3. Diluyente y/o "thinner" devuelto, indicando denominación comercial del mismo.

4. Tipo y número de comprobante de origen.

5. Cantidad de litros.

6. Montos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono, Título III de la Ley N° 23.966, texto ordenado en 1998 y

sus modificaciones.

d) Importaciones:

1. Diluyente y/o "thinner" importado, indicando denominación comercial

del mismo y seleccionando de la Tabla incorporada al Apartado A del

Anexo III, el correspondiente al detalle de Nivel III.

2. Cantidad de litros.

3. Fecha de importación y número del documento aduanero.

4. Clave Única de Identificación Tributaria (CUIT) del o de los

transportistas involucrados en la operación detallando apellido y

nombres, denominación o razón social y cantidad de litros transportada

individualmente, o la indicación que no intervino el transportista.

5. Sección/Subsección a la que se imputa la operación.

6. Indicar el monto por unidad de medida correspondiente a los

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones, y monto total de cada impuesto percibido que

corresponda con motivo del despacho a plaza.

e) Consumos:

1. Diluyente y/ o "thinner" adquirido o importado, indicando denominación comercial del mismo.

2. Cantidad de litros.

3. Sección/Subsección a la que se imputa la operación.

F - INFORMACIÓN DE PÉRDIDAS

Con relación a la información de pérdidas de "productos", los agentes

de información -que revistan el carácter de productor, distribuidor,

adquirente, empresa industrial elaboradora de "thinners" y diluyentes

y/o empresa usuaria de "thinners" y/o diluyentes-, a efectos de cumplir

con lo establecido por el Artículo 16, quedan obligados a suministrar

los siguientes datos:

1. Fecha de ocurrencia del hecho.

2. Causa de la pérdida.

3. "Producto".

4. Cantidad de litros o kilogramos, según corresponda y Sección/subsección a la que se imputa la pérdida.

5. Cualquier otra información adicional, que deberá consignarse en el campo "Comentarios".

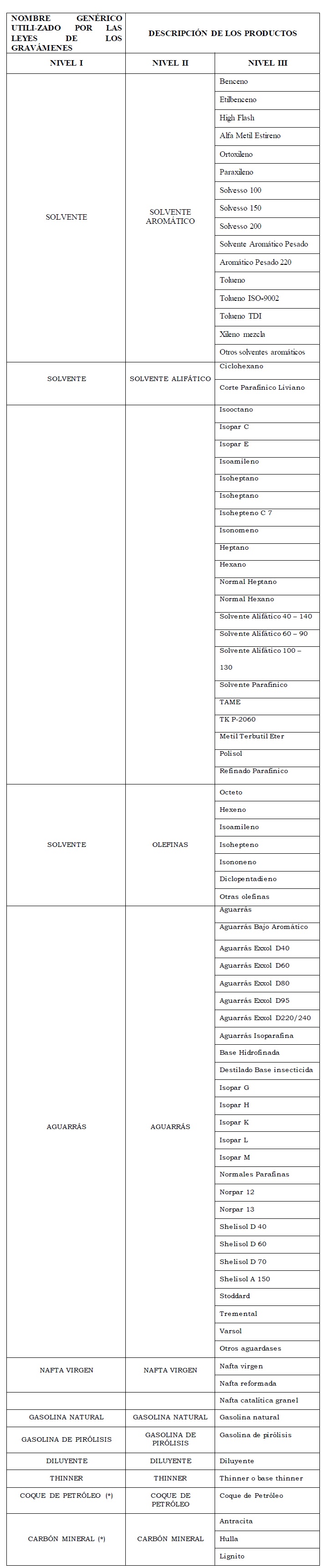

ANEXO III RESOLUCIÓN GENERAL N° 2.756 y sus modificaciones

(Anexo sustituido por art. 7° pto. 12 de la Resolución N° 4313/2018 de la AFIP B.O. 24/9/2018. Vigencia: Ver art. 13 de la norma de referencia)

INFORMACIÓN A SUMINISTRAR DE LOS PRODUCTOS

A efectos de cumplir con lo establecido en el Artículo 9°, los sujetos

obligados deberán informar los siguientes datos respecto de cada uno de

los productos:

a) Marca y nombre comercial.

b) Clasificación a "Nivel III" de la "Tabla de Productos".

c) Unidad de medida en que se comercializa.

d) Densidad, de corresponder.

e) Factor de conversión para ser expresada en unidad de medida litros, de corresponder.

A) TABLA DE PRODUCTOS A INFORMAR

Esta tabla será revisada y actualizada semestralmente, publicándose la

misma en el sitio "web" de este Organismo (http://www.afip.gob.ar)

-Micrositio o Consultas "Combustibles e Hidrocarburos"-.

(*) Las operaciones con estos "productos" resultarán alcanzadas por las

disposiciones del presente régimen informativo a partir de aquéllas que

se perfeccionen desde el 01/01/2019 inclusive.

Aquellos "productos" no incluidos expresamente en esta Tabla, deberán

ser informados conforme a las definiciones contenidas en el Artículo 8°

del Anexo del Decreto N° 501 del 31 de mayo de 2018.

A efectos de la clasificación de los productos se tomará en cuenta

aquél cuya composición porcentual resulte la de mayor importancia o en

su defecto la más representativa. En caso de dudas en cuanto a la

clasificación de los productos esta Administración Federal requerirá

informes del organismo técnico competente.

- Artículo 4°, párrafos incorporados por art. 28 de la Resolución General N° 3146/2011 de la AFIP B.O. 30/6/2011;

- Artículo 9°, expresión "Régimen Informativo de Combustibles Exentos - COMBEX" sustituida por la expresión "Régimen Informativo de Combustibles Exentos – Resolución General Nº 2756" por art. 1º punto 1 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Artículo 10, primer párrafo, expresión "Régimen Informativo de Combustibles Exentos - COMBEX" sustituida por la expresión "Régimen Informativo de Combustibles Exentos – Resolución General Nº 2756" por art. 1º punto 1 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Artículo 11 sustituido por art. 1º punto 2 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado A- inc. a), punto 6 sustituido por art. 1º punto 4 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado A- inc. a), punto 4 derogado por art. 1º punto 5 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado B- inc. a), punto 4 incorporado por art. 1º punto 6 de la Resolución

General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado A- inc. a), punto 6 sustituido por art. 1º punto 4 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado A- inc. a), punto 4 derogado por art. 1º punto 5 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado B- inc. a), punto 4 incorporado por art. 1º punto 6 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado B- inc. a), punto 5 incorporado por art. 28 de la Resolución

General N° 3146/2011 de la AFIP B.O. 30/6/2011;

- Anexo II, Apartado B- inc. b) sustituido por art. 28 de la Resolución

General N° 3146/2011 de la AFIP B.O. 30/6/2011;

- Anexo II, Apartado B- inc. c) sustituido por art. 28 de la Resolución General N° 3146/2011 de la AFIP B.O. 30/6/2011;

- Anexo II, Apartado B- inc. g) incorporado por art. 28 de la Resolución General N° 3146/2011 de la AFIP B.O. 30/6/2011;

- Anexo II, Apartado C- inc. d), punto 7

incorporado por art. 1º punto 7 de la Resolución

General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado D- inc. b), punto 7 sustituido por art. 1º punto 8 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010)

- Anexo II, Apartado D- inc. b), punto 8 incorporado por art. 1º punto 9 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado E- inc. d), punto 3 sustituido por art. 1º punto 10 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado E- inc. d), punto 4 sustituido por art. 1º punto 11 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado E- inc. d), punto 6 incorporado por art. 1º punto 12

de la Resolución

General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo II, Apartado F- punto 4 sustituido por art. 1º punto 13 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010;

- Anexo III, sustituido por art. 1º punto 14 de la Resolución General Nº 2906/2010 de la AFIP B.O. 10/09/2010.