Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa

INDUSTRIA

Resolución 11/2010

Establécese el procedimiento para la presentación y trámite de las solicitudes de adhesión al Régimen de Incentivo a la Inversión Local para la Fabricación de Motocicletas y Motopartes instituido por la Ley Nº 26.457.

Bs. As., 5/2/2010

VISTO el Expediente Nº S01:0038675/2010 del Registro del MINISTERIO DE INDUSTRIA Y TURISMO, y

CONSIDERANDO.

Que la Ley Nº 26.457 instituyó el Régimen de Incentivo a la Inversión Local para la Fabricación de Motocicletas y Motopartes, con el objetivo de incrementar el establecimiento en Territorio Nacional de Industrias destinadas a la fabricación de motocicletas, demás vehículos comprendidos en el Artículo 28 del Anexo 1 al Artículo 1º del Decreto Nº 779 de fecha 20 de noviembre de 1995 bajo la categoría L, cuatriciclos y/o motores para los vehículos enunciados precedentemente.

Que el citado régimen concede beneficios a las empresas que cumplen con los requisitos establecidos en el Capítulo II de la mencionada ley consistentes en, por un lado, la reducción del derecho de importación extrazona de los vehículos mencionados en el considerando precedente y, por otro lado, la emisión de un bono fiscal nominativo e intransferible sobre el valor de las compras de piezas y motopartes locales, destinados a la producción local de los vehículos citados.

Que mediante el Decreto Nº 1857 de fecha 26 de noviembre de 2009 se establecieron los alcances del régimen, designándose como Autoridad de Aplicación a la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO con facultades para dictar las normas reglamentarias, complementarias y aclaratorias que resulten necesarias para su operatoria.

Que en virtud de lo expresado precedentemente, resulta necesario establecer las formalidades y procedimientos para la presentación y trámite de las solicitudes de adhesión al Régimen de Incentivo a la Inversión Local para la Fabricación de Motocicletas y Motopartes instituido por la Ley Nº 26.457.

Que la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa, dependiente de la SUBSECRETARIA DE COORDINACION del MINISTERIO DE INDUSTRIA Y TURISMO, ha tomado la intervención que le compete.

Que la presente medida se dicta en uso de las facultades conferidas por el Artículo 31 de la Ley Nº 26.457 y por los Artículos 13 y 44 del Anexo al Decreto Nº 1857/09.

Por ello,

EL SECRETARIO DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

RESUELVE:

Artículo 1º — Podrán acceder a los beneficios establecidos en el Artículo 2º de la Ley Nº 26.457, las personas físicas o jurídicas titulares de empresas radicadas en el Territorio Nacional, debidamente inscriptas en el Registro Público de Comercio, que sean fabricantes de motocicletas, demás vehículos comprendidos en el Artículo 28 del Anexo 1 al Artículo 1º del Decreto Nº 779 de fecha 20 de noviembre de 1995 bajo la categoría L, cuatriciclos y/o motores para los vehículos enunciados precedentemente; incluidos en el listado que, como Anexo I con UNA (1) hoja, forma parte integrante de la presente resolución.

Asimismo, deberán estar inscriptas en el Registro Industrial de la Nación y en el Registro de Empresas Productoras de Vehículos y Autopartes, ambos dependientes de la Dirección Nacional de Industria de la SUBSECRETARIA DE INDUSTRIA de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

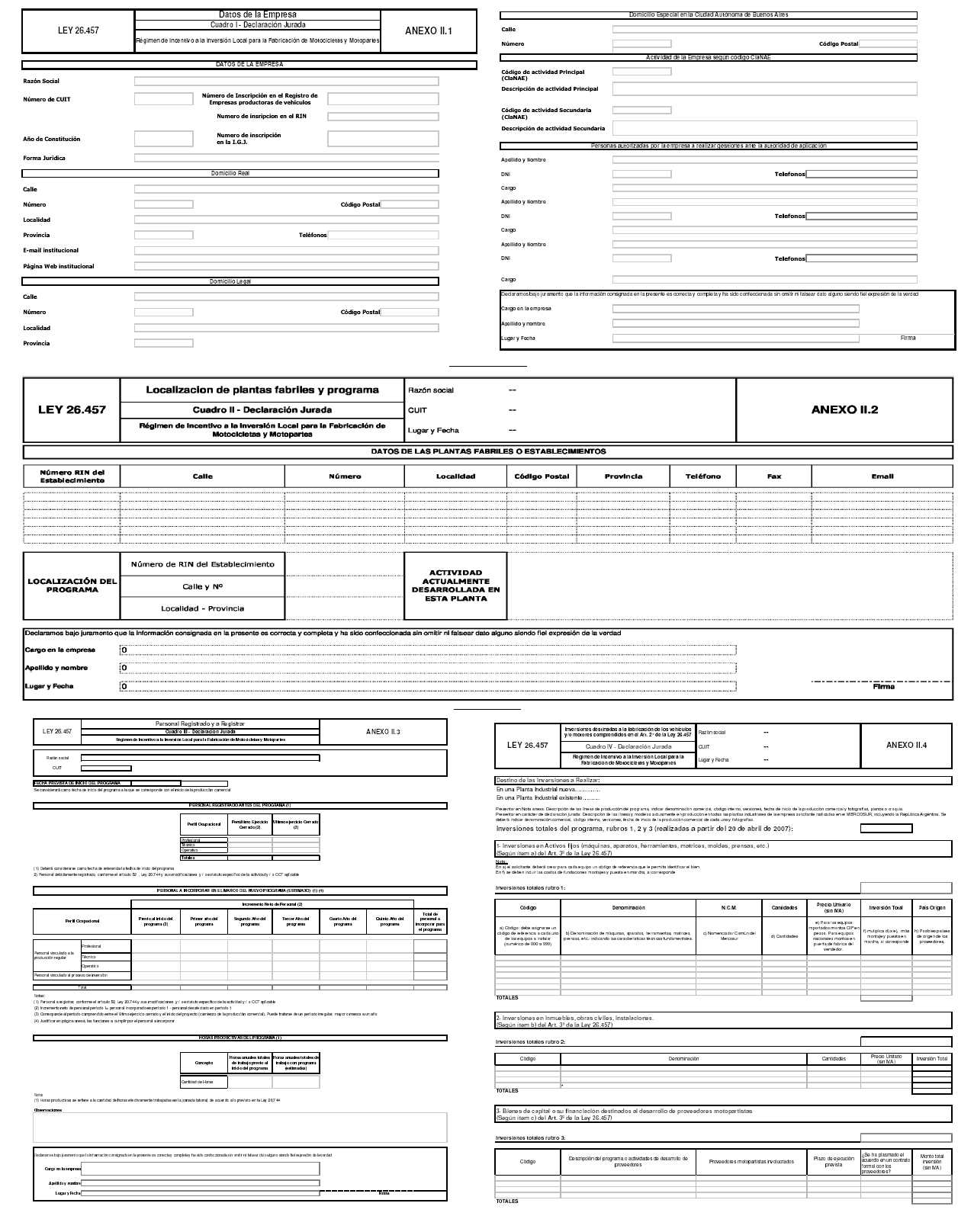

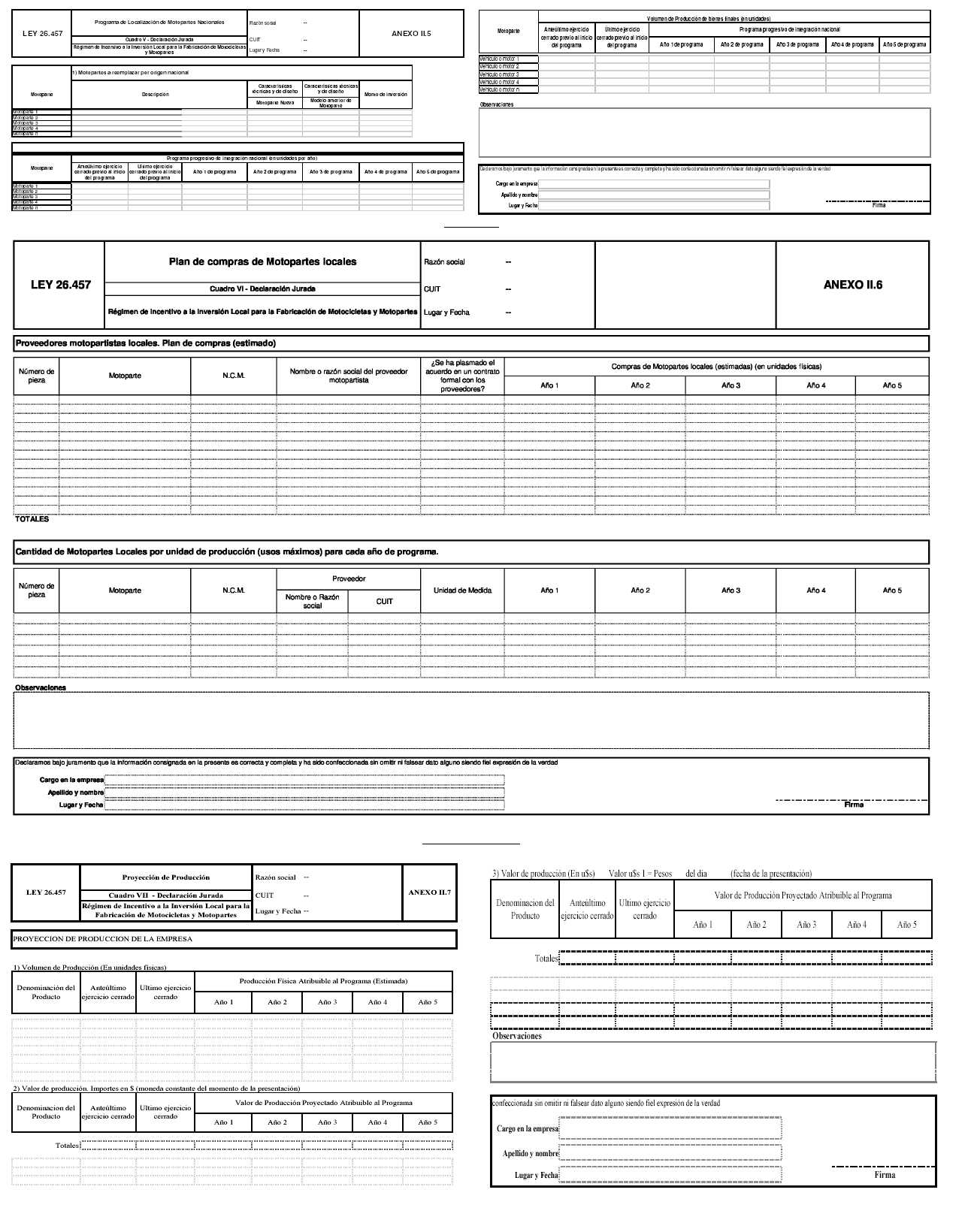

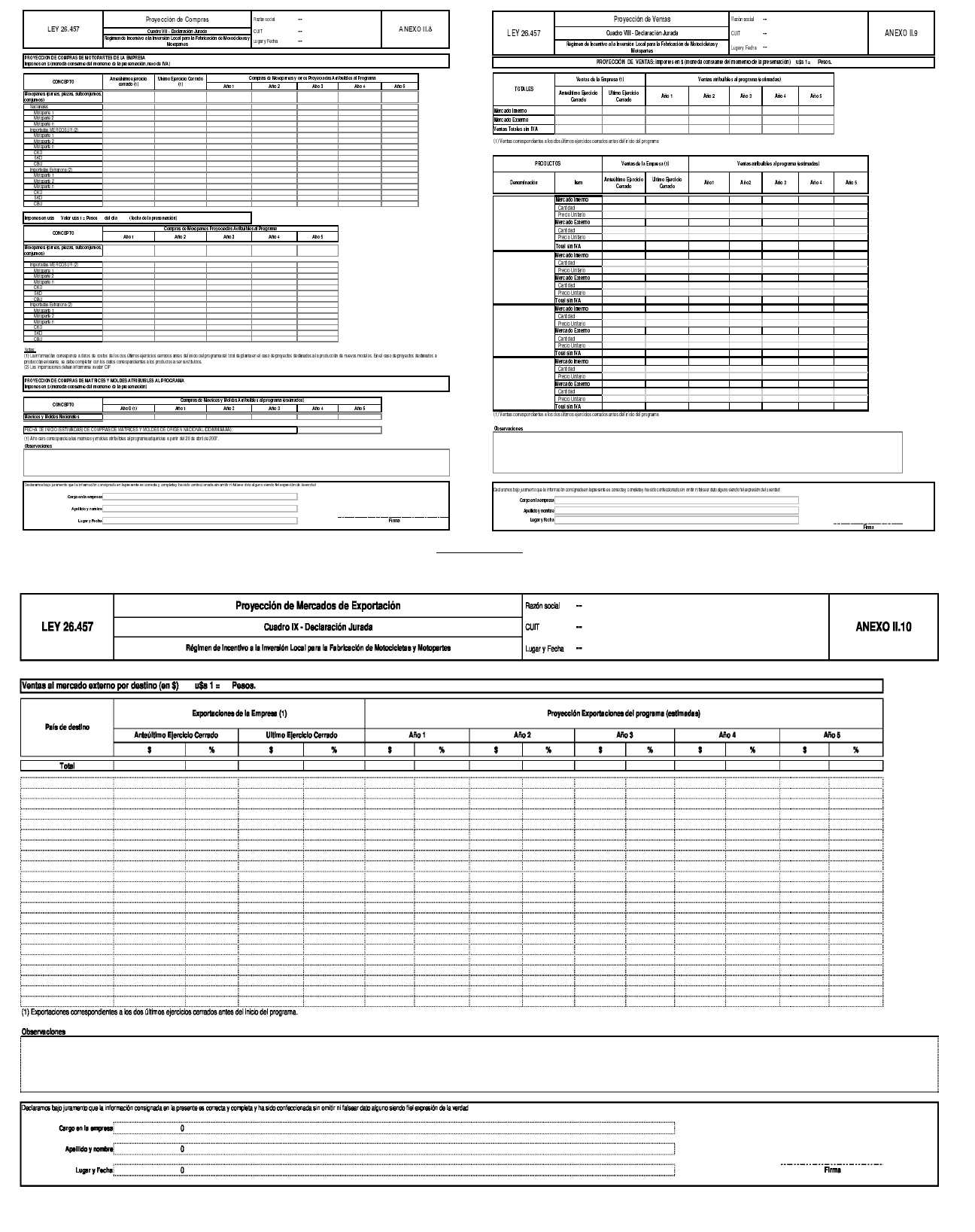

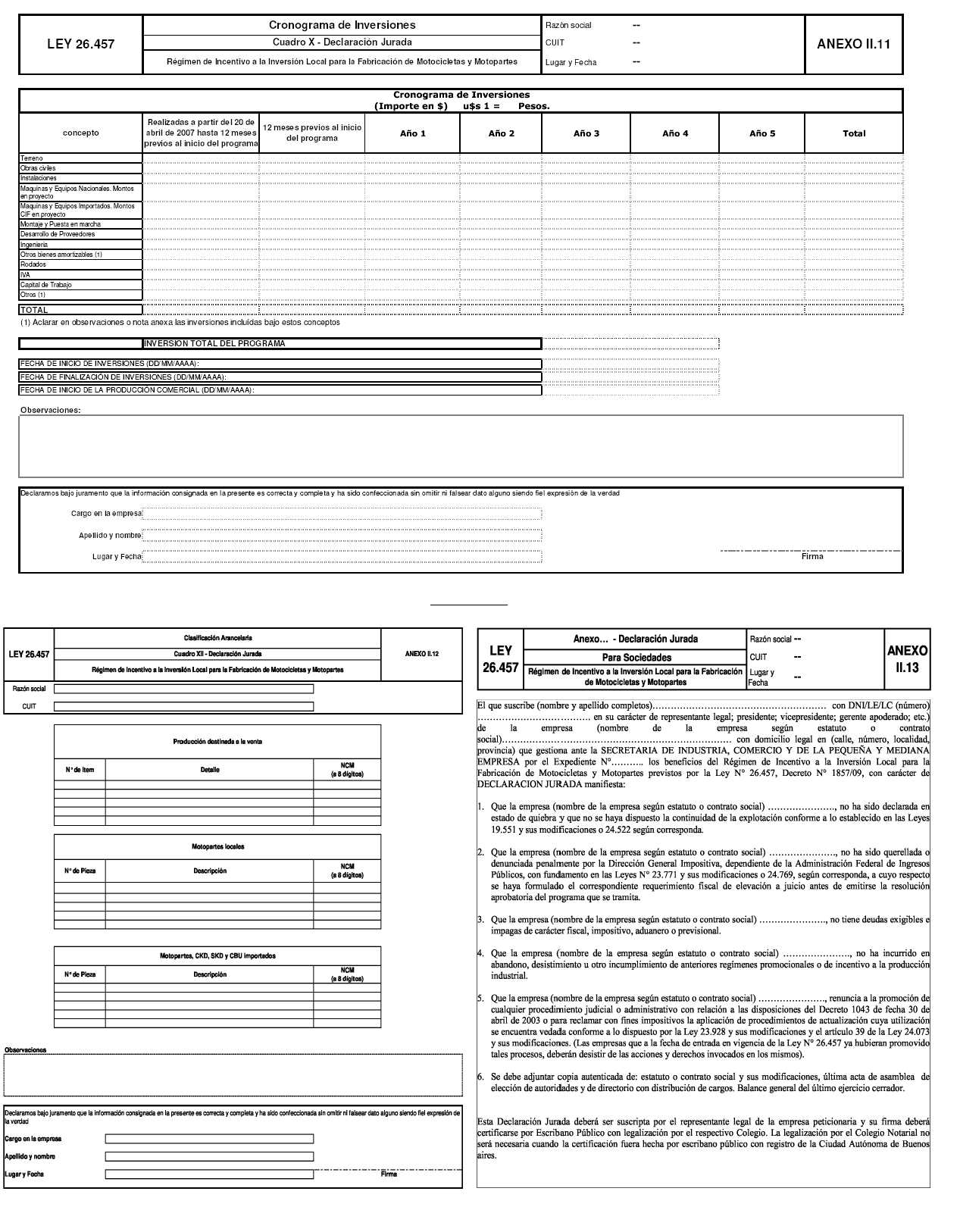

Art. 2º — A efectos de lo establecido en los Artículos 1º y 13 del Anexo al Decreto Nº Decreto Nº 1857 de fecha 26 de noviembre de 2009, las solicitudes de adhesión de las empresas interesadas en adherirse al régimen instituido mediante la Ley Nº 26.457 deberán observar lo establecido en la "Guía para la Presentación de Solicitudes de Adhesión - Ley Nº 26.457" que, como Anexo II con CATORCE (14) hojas, forma parte integrante de la presente resolución.

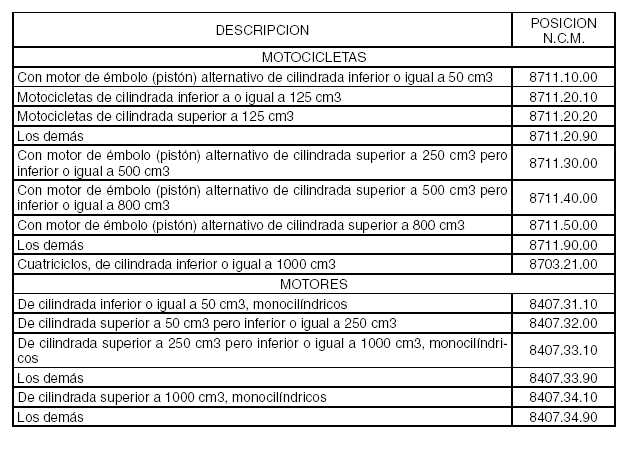

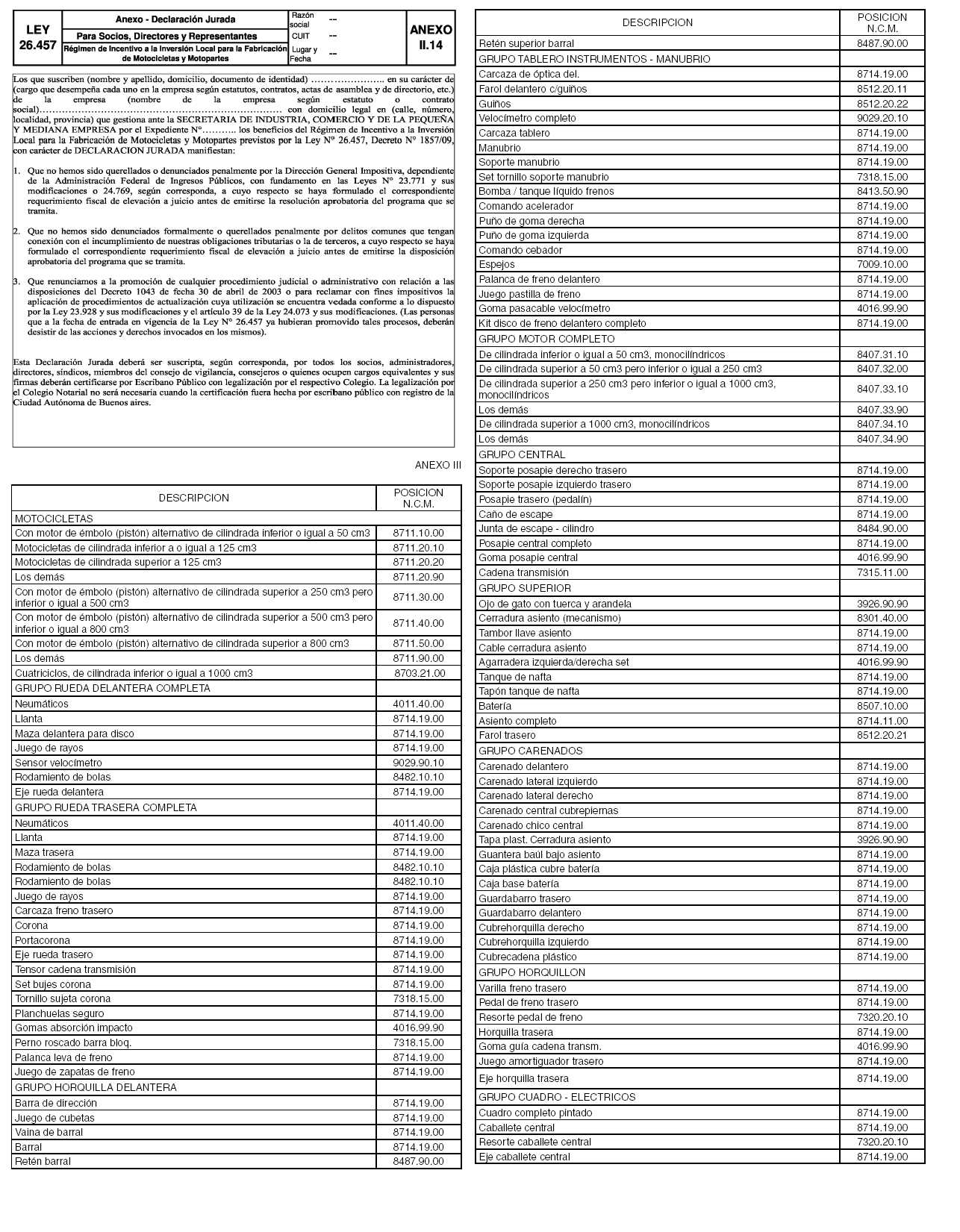

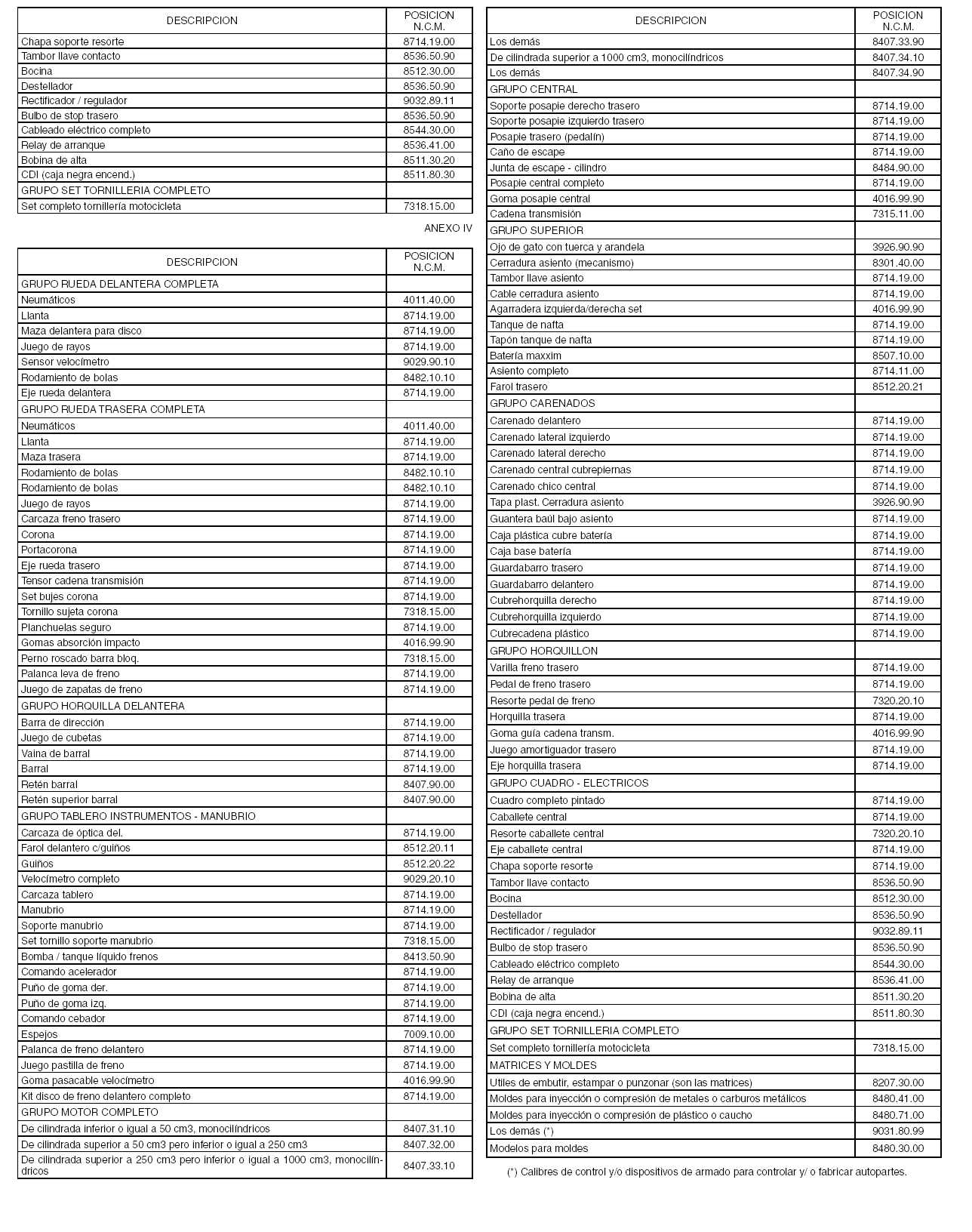

Art. 3º — Los bienes que podrán importarse en los términos del Artículo 7º de la Ley Nº 26.457, son los comprendidos en las posiciones de la Nomenclatura Común del MERCOSUR (NCM) que se detallan en el Anexo III, que con TRES (3) hojas, forma parte de la presente medida.

A efectos del tratamiento arancelario previsto en el Título II, Capítulo II de la ley, serán de aplicación los criterios empleados en forma habitual por la Dirección General de Aduanas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS en la diferenciación entre "Completely Built Up (CBU)", "Completely Knocked Down (CKD)", "Semi Knocked Down (SKD)", conjuntos y subconjuntos, partes y piezas.

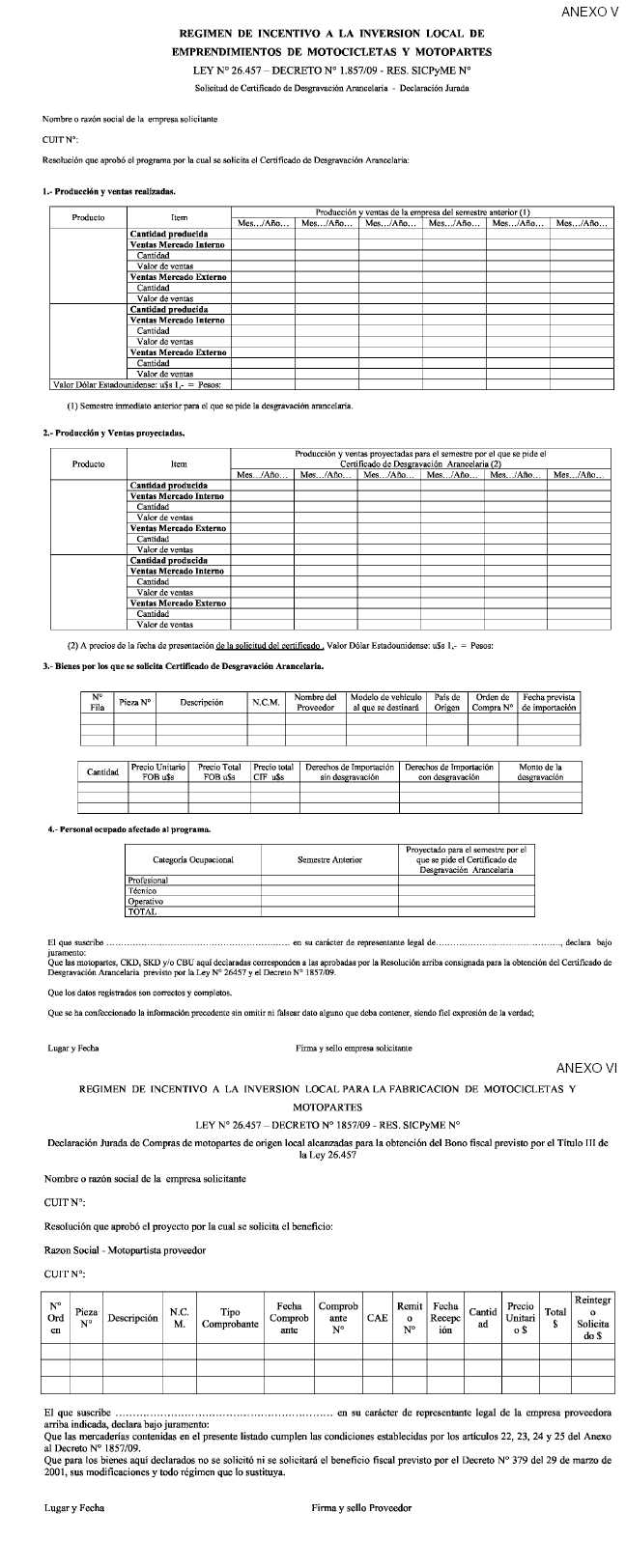

Art. 4º — Los bienes que podrán importarse en los términos del Artículo 13 de la Ley Nº 26.457, son los comprendidos en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (NCM) que se detallan en el Anexo IV, que con TRES (3) hojas, forma parte de la presente resolución.

Art. 5º — A efectos de la aprobación del programa, los solicitantes deberán presentar con carácter de declaración jurada, la guía mencionada en el Artículo 2º de la presente medida, junto con los Anexos respectivos y la documentación complementaria solicitada, suscriptas por el representante legal de la empresa en todas sus fojas; asimismo, deberán presentar los montos de inversión afectados, declarados conforme lo estipulado por el Artículo 3º del Anexo al Decreto Nº 1857/09, todos éstos certificados por el auditor externo que suscribe los estados contables.

Las inversiones declaradas que hayan sido realizadas con anterioridad a la aprobación de los proyectos serán admisibles previa auditoría por parte de la Autoridad de Aplicación con cargo a los respectivos beneficiarios.

La presentación deberá efectuarse ante el Departamento de Mesa de Entradas y Notificaciones del Area de Industria, Comercio y de la Pequeña y Mediana Empresa, de la Dirección de Mesas de Entradas y Notificaciones dependiente de la Dirección General de Despacho y Mesa de Entradas dependiente de la SUBSECRETARIA DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, sito en la Avenida Julio Argentino Roca Nº 651, Planta Baja, Sectores 11 y 12, Ciudad Autónoma de Buenos Aires.

La presentación mencionada precedentemente tendrá el siguiente trámite:

a) El Departamento de Mesa de Entradas y Notificaciones del Area de Industria, Comercio y de la Pequeña y Mediana Empresa remitirá la presentación a la Dirección Nacional de Industria dependiente de la SUBSECRETARIA DE INDUSTRIA, de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA, del MINISTERIO DE INDUSTRIA Y TURISMO a efectos de la prosecución del trámite de aprobación del proyecto.

b) La Dirección Nacional de Industria dentro del plazo de DIEZ (10) días hábiles contados a partir de su recepción, procederá al análisis de la documentación, a fin de verificar el cumplimiento de todos los requisitos establecidos en la Ley Nº 26.457, el Decreto Nº 1857/09 y la presente resolución.

c) En el supuesto que se compruebe la existencia de deficiencias o inconsistencias en la presentación, la mencionada Dirección Nacional intimará al solicitante a subsanar las mismas, dentro de un plazo de QUINCE (15) días hábiles, prorrogables por única vez por un plazo similar.

d) Cumplidos los extremos señalados precedentemente, y con la intervención del servicio jurídico competente, la SUBSECRETARIA DE INDUSTRIA de esta Secretaría, elevará dentro del plazo de DIEZ (10) días hábiles, el correspondiente proyecto de resolución a la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA junto con el Informe de Evaluación, producido por la Dirección Nacional de Industria, mediante el cual se proponga aprobar o rechazar el programa presentado al amparo del Régimen de Incentivo a la Inversión Local para la Fabricación de Motocicletas y Motopartes creado por la Ley Nº 26.457.

Art. 6º — A efectos de la aprobación de las solicitudes de adhesión, se tendrán en consideración los extremos establecidos por el Artículo 14 del Anexo al Decreto Nº 1857/09.

Art. 7º — Las inversiones previstas en las solicitudes de adhesión que resulten beneficiadas por el régimen establecido por la Ley Nº 26.457, deberán efectivizarse dentro del plazo previsto en el Artículo 15 del Anexo al Decreto Nº 1857/09 y no podrán extenderse más allá de los DOCE (12) meses posteriores a la aprobación del programa por parte de la Autoridad de Aplicación.

Cuando por especiales circunstancias se considere necesario el otorgamiento de una prórroga, la empresa que la peticione deberá demostrar ante la SUBSECRETARIA DE INDUSTRIA, que existen razones justificadas que impiden efectivizar las inversiones en el plazo previsto precedentemente. En este caso, la Autoridad de Aplicación podrá otorgar una prórroga por un período que no deberá exceder los DOCE (12) meses.

Art. 8º — Las empresas que resulten beneficiarias del régimen, informarán a la Autoridad de Aplicación la fecha de inicio de la producción comercial de cada vehículo y/o motor incluido en el programa mediante una declaración jurada. Dicha fecha será la que conste en la primera factura de venta de la producción comercial atribuible al programa específico, individualmente determinado.

Art. 9º — A efectos de lo establecido en los Artículos 18, 19 y 20 del Anexo al Decreto Nº 1857/09, los Certificados de Desgravación Arancelaria serán emitidos a pedido de las empresas que cuenten con programas aprobados, por semestre adelantado según el plan de producción y de importación proyectados aprobados por la autoridad de aplicación. El certificado será nominativo e intransferible y por el monto, en Dólares Estadounidenses, informado en la solicitud de adhesión aprobada, sin que supere globalmente para cada semestre el CINCUENTA POR CIENTO (50%) de los límites fijados por los incisos a) y b) del Artículo 18 de la Ley Nº 26.457.

La autoridad de aplicación podrá aumentar en un DIEZ POR CIENTO (10%) el porcentaje establecido precedentemente, siempre que la empresa beneficiaria demuestre fehacientemente que por razones de estacionalidad se afecta el programa de producción.

Art. 10. — A los efectos de lo establecido en el artículo anterior, las empresas beneficiarias eberán presentar con carácter de declaración jurada, la siguiente información:

a) PROGRAMA DE FABRICACION Y VENTAS SEMESTRAL

En cada presentación semestral para la obtención de los Certificados de Desgravación Arancelaria se informarán la producción y las ventas al mercado local y exportaciones atribuibles al programa del semestre inmediato anterior, y la previsión para el semestre para el que se solicita el Certificado de Desgravación Arancelaria.

b) LISTADO DE BIENES POR LOS QUE SE SOLICITA DESGRAVACION ARANCELARIA

Deberá informarse: (a) el código de pieza, (b) la descripción en idioma español, (c) la posición de la Nomenclatura Común del MERCOSUR (NCM), (d) modelo de vehículo al que estará destinada, (e) identificación del proveedor, (f) país de origen, (g) número de orden de compra, (h) fecha prevista de importación, (i) cantidad, (j) precio unitario FOB, (k) precio total FOB, (l) valor total CIF, (m) valor de los derechos de importación sin desgravación, (n) valor de los derechos de importación con desgravación y (ñ) monto de la desgravación. Los datos serán presentados por ítem de las motopartes, CKD, SKD o CBU por las que se solicita la desgravación arancelaria. El valor de la desgravación arancelaria será calculado en función de las previsiones de los Artículos 7º y 8º de la Ley Nº 26.457. Los valores monetarios serán expresados en Dólares Estadounidenses calculados según el tipo de cambio promedio, comprador-vendedor, del BANCO DE LA NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, correspondiente a la fecha de presentación de la solicitud del certificado.

c) PERSONAL OCUPADO AFECTADO AL PROGRAMA

La empresa beneficiaria deberá declarar la cantidad de trabajadores ocupados promedio mensual afectados al programa en el semestre anterior y la previsión para el próximo. Comprende el personal en relación de dependencia debidamente registrado conforme el Libro Especial previsto por el Artículo 52 de la Ley de Contrato de Trabajo Nº 20.744, t.o. 1976 y sus modificaciones. A fin de acreditar el cumplimiento de este requisito para el semestre anterior al de la solicitud del Certificado de Desgravación Arancelaria, la beneficiaria deberá acompañar copias de los Formularios de Declaración Jurada F 931 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS con el correspondiente comprobante de pago.

d) DECLARACION DE LA BENEFICIARIA

El representante legal de la beneficiaria o apoderado con facultades suficientes, efectuará la declaración según la fórmula indicada en el modelo que como Anexo V con TRES (3) hojas integra la presente resolución. Esta firma deberá ser autenticada por Escribano Público y legalizada por el Colegio de Escribanos respectivo, cuando no se trate de un escribano de la CIUDAD AUTONOMA DE BUENOS AIRES.

e) UTILIZACION DE SOFTWARE OBLIGATORIO

La SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA proporcionará a las empresas beneficiarias un software obligatorio para la solicitud de Certificados de Desgravación Arancelaria. Con cada solicitud las empresas beneficiarias acompañarán un soporte magnético con idéntico contenido de los cuadros adjuntados.

Art. 11. — El cumplimiento del compromiso establecido en el inciso b) del Artículo 2º del Anexo al Decreto Nº 1857/09 deberá mantenerse durante el período en que se mantenga la condición de beneficiario. El contenido y periodicidad de esas presentaciones se realizará conforme el procedimiento establecido en el Artículo 10 de la presente resolución.

Art. 12. — El Certificado de Desgravación Arancelaria a que hacen referencia el Artículo 8º de la Ley 26.457 y el Artículo 18 del Anexo al Decreto Nº 1857/09 tendrá una validez de DOCE (12) meses a partir de su fecha de emisión y podrá ser solicitado hasta con UN (1) mes de anticipación al semestre adelantado de producción según lo previsto por el Artículo 8º de la presente resolución. El monto autorizado a desgravar podrá ser aplicado en forma indistinta a cualquiera de las posiciones de la Nomenclatura Común del MERCOSUR (NCM) consignadas en cada certificado. Finalizado el programa aprobado a la empresa beneficiaria, no se le entregarán nuevos certificados.

Art. 13. — Las empresas que cuenten con programas aprobados, podrán solicitar los bonos fiscales previstos por el Título III, Capítulo II de la Ley Nº 26.457 sobre el valor de las compras locales de partes, piezas, subconjuntos, conjuntos, motopartes, matrices y moldes cuando cumplan las condiciones de origen nacional previstas por los Artículos 22, 23, 24 y 25 del Anexo al Decreto Nº 1857/09. Las solicitudes de bono fiscal que efectúen las empresas se realizarán con una frecuencia trimestral.

Art. 14. — Los proveedores de motopartes alcanzadas por el beneficio previsto en el Título III, Capítulo II de la Ley Nº 26.457 deberán inscribirse en el Registro que a tal efecto elabore la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en los términos y condiciones que ésta establezca.

Art. 15. — A los efectos de lo establecido en el Artículo 13 del presente, las empresas beneficiarias deberán presentar con carácter de declaración jurada, la siguiente información:

a) LISTADO DE OPERACIONES POR LAS QUE SE SOLICITA EL BONO FISCAL

I) FACTURAS, NOTAS DE DEBITO Y CREDITO, Y REMITOS:

En cada solicitud se acompañará un listado de las compras de motopartes locales sujetas a la percepción del bono, realizadas en forma directa a fabricantes del país, ordenado por fecha de recepción de las mercaderías por parte de la empresa beneficiaria, según el modelo que como Anexo VI con DOS (2) hojas forma parte de la presente resolución.

Al listado podrán incorporarse las motopartes entregadas a la beneficiaria a partir de la fecha de inicio de la producción comercial declarada. Deberá detraerse el valor de los motores que hubieren sido objeto de beneficios en los términos de la Ley.

El listado deberá contener: (a) código de la pieza facturada, (b) descripción de la misma en idioma español; (c) tipo de comprobante: factura, nota de crédito, nota de débito, nota de crédito de fábrica, nota de débito de fábrica o remito factura; (d) número del comprobante; (e) fecha del comprobante; (f) Código de Autorización Electrónico (CAE), (g) fecha de recepción por la beneficiaria de las piezas remitidas por el proveedor a la beneficiaria; (h) cantidad de piezas entregadas sujetas al beneficio fiscal; (i) precio unitario (sin IVA); (j) total (cantidad por precio unitario) y (k) monto del beneficio fiscal solicitado.

El monto del beneficio fiscal solicitado será calculado en función de la fecha de inicio de la producción comercial del programa aprobado y a los porcentajes y cronograma previstos en el Artículo 12 de la Ley Nº 26.457.

II) GASTOS FINANCIEROS, BONIFICACIONES Y DEVOLUCIONES

A los efectos de la determinación del importe sujeto al beneficio, deberán informarse en el listado y deducirse mediante el tipo de documento que corresponda los montos por gastos de comercialización, financieros y/o descuentos y/o bonificaciones pagados por los adquirentes adheridos al régimen. Las devoluciones a los proveedores también deberán reflejarse en el listado siguiendo el procedimiento establecido en el punto anterior.

III) IDENTIFICACION DE ITEMS

La identificación de cada ítem en las planillas y en todas las presentaciones acumuladas de cada beneficiaria, estará dada por un número de orden que será generado en la columna 1 de la planilla analítica. Ese número será correlativo para todos los proveedores y para todas las presentaciones.

IV) SUSCRIPCION DE LA PRESENTACION

En todas las presentaciones y al final del listado parcial de cada proveedor, el representante legal de la empresa motopartista refrendará el listado de facturas y remitos según la fórmula indicada en el modelo que como Anexo VI se adjunta a la presente como parte integrante de la misma. Esta firma será certificada por escribano público y legalizada por el Colegio de Escribanos respectivo, cuando no se trate de un escribano de la CIUDAD AUTONOMA DE BUENOS AIRES.

V) DECLARACION

El representante legal de la beneficiaria efectuará la declaración según la fórmula indicada en el modelo del Anexo VI. Esta firma será certificada por escribano público y legalizada por el Colegio de Escribanos respectivo, cuando no se trate de un escribano de la CIUDAD AUTONOMA DE BUENOS AIRES.

VI) CERTIFICACION

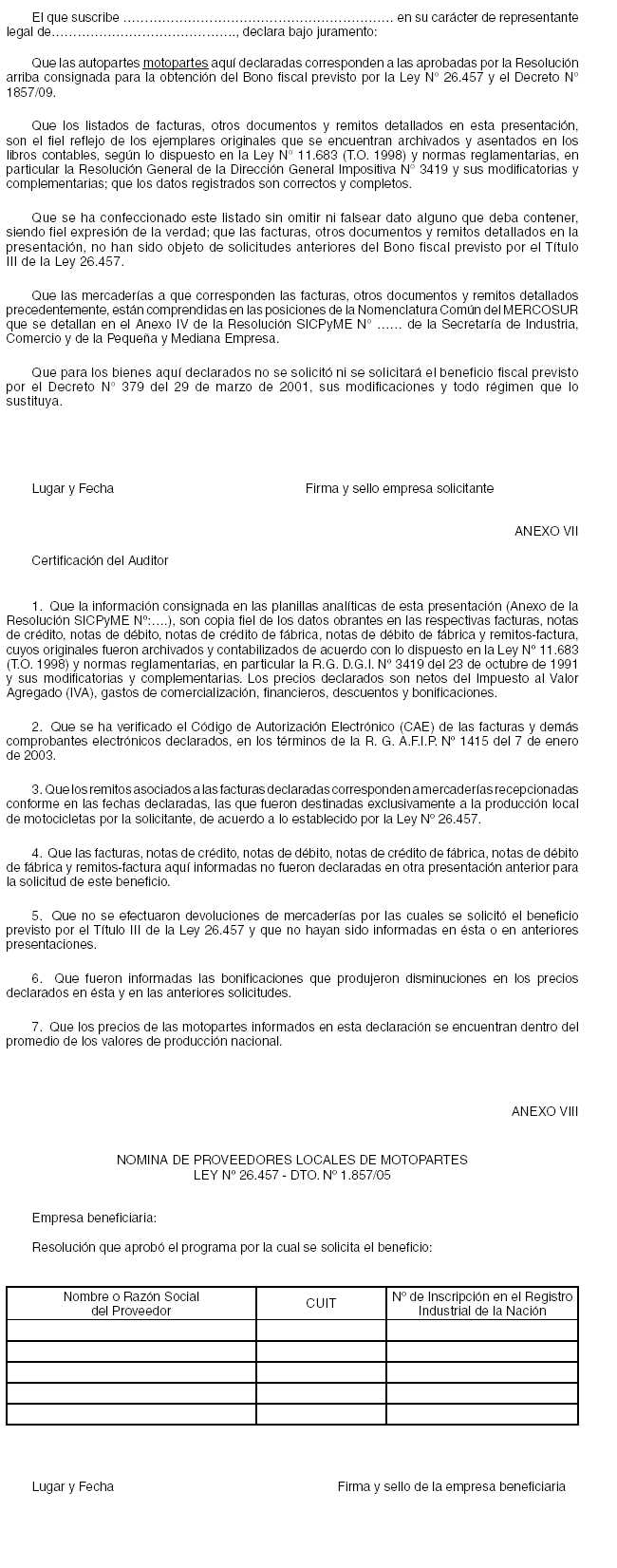

La totalidad de la documentación a presentar para la obtención del beneficio del bono fiscal deberá estar certificada por el auditor externo que suscribe los estados contables de la empresa beneficiaria, con los requisitos detallados en el Anexo VII que con UNA (1) hoja forma parte de la presente resolución.

b) LISTADO DE PROVEEDORES

Se deberá presentar un listado de los proveedores de motopartes relacionados con cada solicitud de Bono fiscal de acuerdo al modelo del Anexo VIII que con UNA (1) hoja forma parte integrante de la presente resolución.

c) INDUSTRIALIZACION POR TERCEROS

En el caso de motopartes que, con insumos de propiedad de la empresa beneficiaria fueran sometidas a un proceso de industrialización a cargo de terceros, el importe sujeto al beneficio corresponderá al valor del procesamiento calculado según las previsiones del apartado a) II, excluído el valor de los insumos de propiedad de la empresa beneficiaria.

d) UTILIZACION DE SOFTWARE OBLIGATORIO

La SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO proporcionará a las empresas beneficiarias un software obligatorio para la solicitud del Bono fiscal. Con cada solicitud las empresas beneficiarias acompañarán un soporte magnético con idéntico contenido de los cuadros adjuntados.

Art. 16. — El bono fiscal previsto por el Título III, Capítulo II de la Ley Nº 26.457 tendrá una validez de DOCE (12) meses a partir de su fecha de emisión y podrá ser solicitado a partir de la fecha de inicio de la producción comercial de cada vehículo y/o motor según lo previsto por el Artículo 9º de esta resolución y como máximo hasta SEIS (6) meses posteriores al último año del programa de producción aprobado.

Art. 17. — En cada solicitud de Certificado de Desgravación arancelaria y/o de Bono fiscal, las empresas beneficiarias deberán adjuntar constancia de haber constituido las garantías a favor de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS con las modalidades que ese organismo establezca, por el monto total de los beneficios a percibir en cada una de las emisiones, según lo previsto por el Artículo 40 del Anexo al Decreto Nº 1857/09.

Una vez aplicado el bono y/o certificado, el beneficiario deberá constituir una garantía por el monto del beneficio gozado, quedando su devolución sujeta al resultado de la auditoría anual correspondiente al período de obtención del beneficio. A tal fin, podrá emplear cualquiera de las garantías previstas por la Resolución General Nº 2435 de fecha 7 de abril de 2008 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Art. 18. — Las presentaciones de solicitud de Certificado de Desgravación Arancelaria y de Bono fiscal se realizarán ante el Departamento Mesa de Entradas y Notificaciones del Area de Industria, Comercio y de la Pequeña y Mediana Empresa, sita en la Avenida Julio Argentino Roca Nº 651, Planta Baja, Sector 12 de la Ciudad Autónoma de Buenos Aires, dirigidas a la Dirección Nacional de Industria dependiente de la SUBSECRETARIA DE INDUSTRIA de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

La mencionada dirección, verificará el cumplimiento de las formalidades y requisitos establecidos por la Ley Nº 26.457, por el Decreto Nº 1857/09, por la presente resolución y por las normas complementarias que resulten de aplicación. En caso de que las mismas no presenten observaciones, la Dirección Nacional de Industria confeccionará un informe circunstanciado del análisis realizado y lo remitirá a la SUBSECRETARIA DE INDUSTRIA para la aprobación de los Certificados de Desgravación y/o los Bonos Fiscales solicitados por las empresas beneficiarias. La tramitación de los Certificados de Desgravación o los Bonos Fiscales cuando las solicitudes no presenten observaciones o se requieran aclaraciones o documentación complementaria, serán emitidos dentro de los VEINTE (20) días hábiles de solicitados.

Art. 19. — A efectos de lo establecido en el Artículo 33 del Anexo al Decreto Nº 1857/09, se establecen los siguientes parámetros porcentuales a los fines de considerar que existen desvíos significativos susceptibles de ser considerados faltas graves:

a) Cuando el incumplimiento anual en el Programa de Producción aprobado, supere el VEINTE POR CIENTO (20%) de la unidades comprometidas, globalmente consideradas.

b) Cuando la importación de motopartes con desgravación arancelaria que no corresponda a la cantidad de unidades producidas, supere el UNO POR CIENTO (1%). En cuanto a los conjuntos, subconjuntos, CKD y SKD cualquier diferencia con las unidades producidas se considerará desvío significativo. En ambos casos no será considerado desvío significativo si la beneficiaria acreditara fehacientemente que dichos bienes los mantuvo o mantiene en inventario para producción.

c) Cuando el incumplimiento anual de exportaciones comprometidas supere el VEINTE POR CIENTO (20%) de las unidades aprobadas, globalmente consideradas. No se considerará incumplimiento del Programa de Exportaciones cuando el porcentaje de disminución sea compensado con ventas al mercado interno. Cuando se hubieren emitido certificados de desgravación arancelaria en las condiciones previstas en el inciso b) del Artículo 8º de la Ley Nº 26.457, se dará intervención a la Dirección General de Aduanas, en los términos del Artículo 40 del Título V del Anexo al Decreto Nº 1857/09.

Art. 20. — Cuando la producción de los modelos aprobados, supere anualmente el VEINTE POR CIENTO (20%) de las unidades comprometidas, globalmente consideradas, para continuar obteniendo certificados de desgravación arancelaria por los incrementos que superen ese porcentaje, la beneficiaria deberá presentar una ampliación del programa para su aprobación.

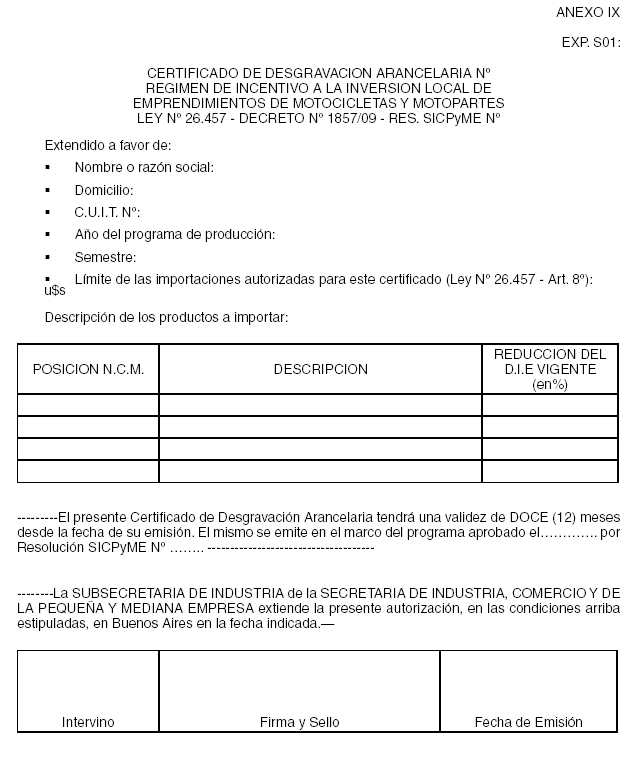

Art. 21. — Apruébase el modelo de CERTIFICADOS DE DESGRAVACION ARANCELARIA que como Anexo IX, con UNA (1) hoja forma parte de la presente resolución.

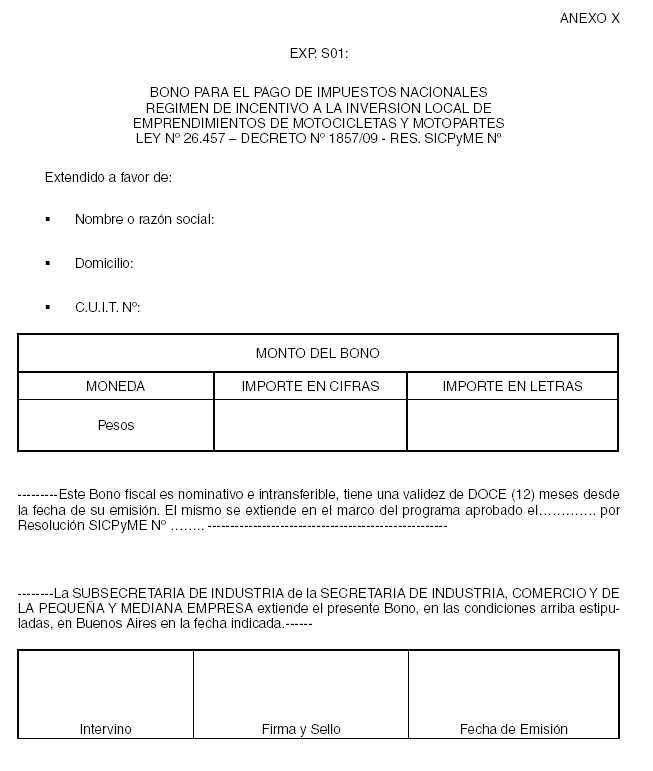

Art. 22. — Apruébase el modelo de BONO PARA EL PAGO DE IMPUESTOS NACIONALES que como Anexo X, con UNA (1) hoja forma parte de la presente resolución. No obstante la existencia del bono cartular referido, el beneficio se implementará a través de un bono electrónico.

Art. 23. — Facúltase a la SUBSECRETARIA DE INDUSTRIA a emitir y suscribir los Certificados de Desgravación Arancelaria y los Bonos para el Pago de Impuestos Nacionales aludidos precedentemente. La SUBSECRETARIA DE INDUSTRIA podrá delegar la emisión y suscripción de esos documentos en autoridad no inferior al cargo de Director Nacional. La información contenida en los Certificados y Bonos emitidos será remitida a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS vía transferencia electrónica de datos. Asimismo, por el mismo procedimiento se informarán las novedades que impliquen modificaciones, suspensiones o revocatorias de los beneficios otorgados.

Art. 24. — La Autoridad de Aplicación deberá prever un programa anual de auditoría.

Art. 25. — A los efectos del Artículo 39 del Anexo al Decreto Nº 1857/09, se fija el costo de las actividades de fiscalización y control a cargo de las empresas beneficiarias en el UNO COMA CINCO POR CIENTO (1,5%) de los beneficios a obtener por las empresas con programas aprobados, según las previsiones de los Títulos II y III de la Ley Nº 26.457.

Art. 26. — Los pagos por las actividades de verificación y contralor, deberán ser ingresados en la cuenta recaudadora que a esos efectos se abrirá en el sector cuentas oficiales del BANCO DE LA NACION ARGENTINA, por la Delegación II de la Dirección General de Administración dependiente de la SUBSECRETARIA DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL Y ADMNISTRATIVA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, destacada en la sede de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

Art. 27. — Los Certificados de Desgravación Arancelaria y los Bonos Fiscales que sean emitidos a las empresas que cuenten con programas aprobados, serán entregados a sus beneficiarios previa acreditación del pago aludido en el artículo anterior mediante la presentación de la correspondiente constancia de pago, la cual deberá ser incorporada en cada expediente administrativo.

Art. 28. — Los incumplimientos de las disposiciones establecidas en la Ley Nº 26.457, el Decreto Nº 1857/09, en la presente resolución y en las normas complementarias y aclaratorias que resulten de aplicación, darán lugar a la aplicación de las sanciones establecidas en el Título IV, Capítulo II de la Ley Nº 26.457.

Art. 29. — A efectos de lo establecido en el Artículo 34 del Anexo al Decreto Nº 1857/09 para la aplicación de las sanciones establecidas en el Título IV, Capítulo II de la Ley Nº 26.457 se deberá observar el procedimiento previsto en los Artículos 30 a 47 de la presente resolución.

Art. 30. — Cuando como resultado de informes de auditoría, de denuncias de terceros realizadas ante la Autoridad de Aplicación o de oficio, se detecten presuntos incumplimientos susceptibles de ser considerados falta leve en los términos del Artículo 17 del Título IV, Capítulo II de la Ley Nº 26.457, la Dirección Nacional de Industria intimará a la empresa beneficiaria para que en el plazo de DIEZ (10) días hábiles dé cumplimiento a la obligación demorada u omitida y efectúe el descargo correspondiente.

Art. 31. — Presentado el descargo o vencido el plazo para hacerlo, la Dirección Nacional de Industria elaborará un informe detallado acerca de la existencia o inexistencia del incumplimiento imputado y elevará las actuaciones a la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA para que ésta, previa intervención de la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa dependiente de la SUBSECRETARIA DE COORDINACION del MINISTERIO DE INDUSTRIA Y TURISMO, dicte la resolución correspondiente en los términos del Artículo 19 de la Ley Nº 26.457.

Art. 32. — En caso de haberse ofrecido prueba que la Dirección Nacional de Industria considere procedente, la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA, en caso de compartir el criterio sustentado, podrá ordenar la instrucción del sumario correspondiente en los términos del Artículo 35 y siguientes de la presente resolución.

Art. 33. — Durante la tramitación del procedimiento previsto en los Artículos 28 y 29 de la presente medida, no será procedente el otorgamiento de los beneficios previstos en la Ley Nº 26.457.

Art. 34. — El Procedimiento Administrativo Sancionador se sustanciará de oficio, por denuncia de terceros ante la Autoridad de Aplicación o según surja de los Informes de Auditoría, cuando se detecten presuntos incumplimientos susceptibles de ser considerados faltas graves en los términos del Artículo 18 del Título IV, Capítulo II de la Ley Nº 26.457, la Dirección Nacional de Industria elaborará un informe detallado de éstos, lo elevará a la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA para que ésta, de considerarlo procedente y previa intervención de la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa disponga la apertura del sumario a la empresa beneficiaria.

Art. 35. — Las actuaciones serán reservadas hasta la notificación del acto que disponga la apertura del sumario.

Art. 36. — Ordenada la instrucción del sumario, el expediente se girará a la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa para la designación del instructor sumariante.

Posteriormente, se notificará al beneficiario el acto administrativo de apertura del sumario para que en el plazo de DIEZ (10) días presente su descargo, ofrezca prueba y acompañe la documentación que considere pertinente.

Art. 37. — Presentado el descargo, en caso de haberse ofrecido prueba, el instructor sumariante proveerá la que considere admisible, rechazando en forma fundada la inconducente o meramente dilatoria.

Posteriormente, abrirá la causa a prueba y fijará el plazo para su producción, el que no podrá exceder de TREINTA (30) días. El plazo de prueba sólo podrá ser prorrogado en forma fundada, por única vez y por un término que no podrá exceder el inicialmente establecido.

Art. 38. — Serán admisibles todos los medios de prueba. La producción y costo estarán a cargo de la sumariada.

Art. 39. — En cualquier instancia del procedimiento y a efectos de llevar a cabo su cometido, el instructor sumariante podrá requerir la intervención de los organismos con competencia técnica en la materia que considere convenientes.

Art. 40. — Los oficios dirigidos a los organismos públicos deberán ser evacuados dentro de los VEINTE (20) días, a cuyo fin la sumariada deberá acreditar en el expediente el diligenciamiento de los mismos en el plazo de CINCO (5) días de notificado el acto que los ordenara.

Art. 41. — Producida la prueba se dispondrá la clausura del período. Posteriormente, se conferirá al sumariado un plazo de DIEZ (10) días para que tome vista de las actuaciones y presente su alegato.

Art. 42. — Presentado el alegato o vencido el plazo para hacerlo, el instructor sumariante elaborará un informe con las conclusiones del sumario y propondrá las medidas a aplicar, acompañando el respectivo proyecto de resolución

Las actuaciones serán elevadas a la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA, para que ésta, previa intervención de la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa, dicte la resolución correspondiente en los términos del Artículo 20 de la Ley Nº 26.457.

Art. 43. — Las notificaciones se efectuarán en el domicilio constituido por la beneficiaria al solicitar el beneficio, donde serán válidas todas las notificaciones que realicen las autoridades competentes.

Art. 44. — Cuando el hecho que motiva el sumario constituya presunto delito de acción pública, el instructor sumariante deberá realizarse la denuncia judicial correspondiente, con testimonio o copia certificada de las piezas que se consideren pertinentes.

Art. 45. — Cuando no se hubiere previsto un plazo especial para la contestación de vistas y traslados, el mismo será de CINCO (5) días hábiles.

Art. 46. — La Ley Nacional de Procedimientos Administrativos Nº 19.549 y el Reglamento de Procedimientos Administrativos, Decreto Nº 1759/72 T.O. 1991, serán aplicables supletoriamente al régimen establecido por la presente resolución.

Art. 47. — La presente resolución comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

Art. 48. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Eduardo D. Bianchi.

ANEXO I