Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2906

Impuesto sobre los Combustibles Líquidos. Ley N° 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus modificaciones. Régimen de información. Resolución General N° 2756. Su modificación.

Bs. As., 6/9/2010

VISTO la Actuación SIGEA Nº 10056-559-2010 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que mediante la Resolución General Nº 2756 se implementó un régimen de información a ser cumplido por los productores, distribuidores, adquirentes y empresas industriales, inscriptos en el "REGISTRO DE OPERADORES DE PRODUCTOS EXENTOS POR DESTINO Y/O SUSCEPTIBLES DE REINTEGRO (ART. 7º, INC. C) Y ART. AGREGADO A CONTINUACION DEL ART. 9º, DE LA LEY Nº 23.966)".

Que por otra parte, la Secretaría de Energía dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios procedió a actualizar la clasificación de los productos detallados en el mencionado inciso c) del Artículo 7º de la ley del gravamen.

Que en consecuencia, resulta necesario adecuar la tabla contenida en el Anexo III de la citada resolución general, a efectos de definir los productos alcanzados por el aludido régimen informativo.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 30 del Anexo del Decreto Nº 74, del 22 de enero de 1998 y sus modificaciones y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 2756, en la forma que se indica a continuación:

1. Sustitúyese en el inciso a) del Artículo 9º y en el Artículo 10 la expresión "... Régimen Informativo de Combustibles Exentos - COMBEX...", por la expresión "... Régimen Informativo de Combustibles Exentos – Resolución General Nº 2756...".

2. Sustitúyese el Artículo 11, por el siguiente:

"ARTICULO 11.- Los agentes de información deberán generar mediante el servicio "Régimen Informativo de Combustibles Exentos - Resolución General Nº 2756", disponible en el sitio "web" institucional (http://www.afip.gob.ar), el formulario de declaración jurada Nº 955 informativo mensual según el carácter asumido en la cadena de comercialización de combustibles (11.1.), que contendrá un código informático que validará su emisión.

La presentación de dicha declaración jurada deberá formalizarse mediante transferencia electrónica de datos conforme al procedimiento dispuesto por la Resolución General Nº 1345, sus modificatorias y complementarias, a través del citado servicio disponible en el referido sitio "web" institucional (http://www.afip.gob.ar).

A los fines previstos en el párrafo precedente, los responsables utilizarán la respectiva "Clave Fiscal" obtenida de acuerdo con lo establecido por la Resolución General Nº 2239 , su modificatoria y sus complementarias.

De resultar aceptada la información, el sistema emitirá el respectivo acuse de recibo como constancia de recepción. De comprobarse errores o inconsistencias, el sistema impedirá la transacción de presentación informando tal situación.".

3. Elimínase en el Artículo 16 la expresión "productores".

4. Sustitúyese en el Anexo II, el punto 6. del inciso a) del Apartado A, por el siguiente:

"6. Clave Unica de Identificación Tributaria (C.U.I.T.) del o de los transportistas involucrados en la operación, detallando apellido y nombres, denominación o razón social y cantidad de litros transportada individualmente, o la indicación que no intervino el transportista."

5. Elimínase en el Anexo II, el punto 4. del inciso c) del Apartado A).

6. Incorpórase en el Anexo II, como punto 4. del inciso a) del Apartado B), el siguiente:

"4. Sección/Subsección a la que se imputan las existencias.".

7. Incorpórase en el Anexo II, como punto 7. del inciso d) del Apartado C, el siguiente:

"7. Indicar si la importación resulta gravada o exenta en el Impuesto sobre los Combustibles Líquidos y el Gas Natural, Ley Nº 23.966, Título III, texto ordenado en 1998 y sus modificaciones. En caso de resultar alcanzada deberá informarse el precio base unitario utilizado para la determinación y liquidación del tributo y el monto total del impuesto percibido con motivo del despacho a plaza.".

8. Sustitúyese en el Anexo II, el punto 7. del inciso b) del Apartado D, por el siguiente:

"7. Indicar el precio base unitario utilizado para la determinación y liquidación del Impuesto sobre los Combustibles Líquidos y el Gas Natural, Ley Nº 23.966, Título III, texto ordenado en 1998 y sus modificaciones y el monto total del gravamen facturado.".

9. Incorpórase en el Anexo II, como punto 8. del inciso b) del Apartado D, el siguiente:

"8. Clave Unica de Identificación Tributaria (C.U.I.T.) del o de los transportistas involucrados en la operación, detallando apellido y nombres, denominación o razón social y cantidad de litros transportada individualmente.".

10. Sustitúyese en el Anexo II, el punto 3. del inciso d) del Apartado E) por el siguiente:

"3. Fecha de importación y número del documento aduanero.".

11. Sustitúyese en el Anexo II, el punto 4. del inciso d) del Apartado E, por el siguiente:

"4. Clave Unica de Identificación Tributaria (C.U.I.T.) del o de los transportistas involucrados en la operación detallando apellido y nombres, denominación o razón social y cantidad de litros transportada individualmente, o la indicación que no intervino el transportista.".

12. Incorpórase en el Anexo II, como punto 6. del inciso d) del Apartado E), el siguiente:

"6. Indicar el precio base unitario utilizado para la determinación y liquidación del Impuesto sobre los Combustibles Líquidos y el Gas Natural, Ley Nº 23.966, Título III, texto ordenado en 1998 y sus modificaciones y el monto total del impuesto percibido con motivo del despacho a plaza.".

13. Sustitúyese en el Anexo II, el punto 4. del Apartado F), por el siguiente:

"4. Cantidad de litros y Sección/Subsección a la que se imputa la pérdida.".

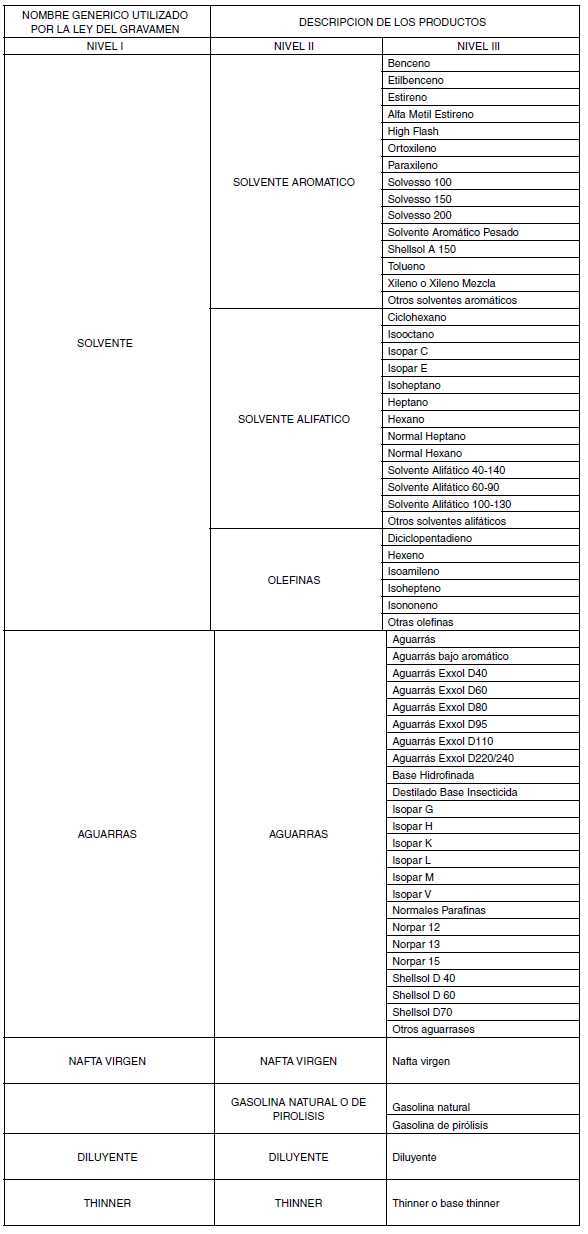

14. Sustitúyese el Anexo III, por el que se aprueba por la presente.

Art. 2º — Los agentes de información indicados en el Artículo 1º de la Resolución General Nº 2756, deberán confeccionar las declaraciones juradas informativas originales y, en su caso, rectificativas correspondientes a las operaciones efectuadas a partir del día 1 de julio de 2010, inclusive, según las disposiciones establecidas en esta resolución general.

Las declaraciones juradas informativas correspondientes a operaciones realizadas con anterioridad a la fecha indicada en el párrafo anterior y las notas de crédito relacionadas con operaciones perfeccionadas con anterioridad al 1 de julio de 2010, deberán formalizarse observando el procedimiento previsto por la Resolución General Nº 1139 y sus modificaciones.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional de Registro Oficial y archívese. Ricardo Echegaray.

ANEXO III RESOLUCION GENERAL Nº 2.756

(TEXTO SEGUN RESOLUCION GENERAL Nº 2906 )

INFORMACION A SUMINISTRAR DE LOS PRODUCTOS

A efectos de cumplir con lo establecido en el Artículo 9º, los sujetos obligados deberán informar los siguientes datos respecto de cada uno de los productos:

a) Marca y nombre comercial.

b) Clasificación a "Nivel III" de la "Tabla de Productos".

c) Unidad de medida en que se comercializa.

d) Densidad.

e) Factor de conversión para ser expresada en unidad de medida litros.

A) TABLA DE PRODUCTOS A INFORMAR

Aquellos productos no incluidos expresamente en esta Tabla, deberán ser informados conforme a las definiciones contenidas por el Artículo 4º del Anexo del Decreto Nº 74/98 y sus modificaciones.

A efectos de la clasificación de los productos se tomará en cuenta aquél cuya composición porcentual resulte la de mayor importancia o en su defecto la más representativa. En caso de dudas en cuanto a la clasificación de los productos esta Administración Federal requerirá informes del organismo técnico competente.